Devenir rentier immobilier est le rêve de beaucoup de gens. Mais ce rêve semble parfois inaccessible à cause de 2 idées fausses (et pourtant très répandues) :

- Celle qu’il faut nécessairement attendre 20 ou 30 ans avant de pouvoir se constituer une rente avec l’immobilier

- Celle qu’il faut nécessairement beaucoup de capital pour pouvoir commencer à investir dans l’immobilier

A travers cet article, nous allons voir pourquoi ces deux idées sont fausses, et je vais vous présenter un exemple de méthode simple permettant de devenir rentier en 10 ans avec l’immobilier.

Mais tout d’abord commençons par définir exactement ce qu’est le statut de rentier.

Table des matières

Devenir rentier, qu’est ce que c’est exactement?

Vous êtes rentier par définition à partir du moment où la somme de vos revenus passifs (issus de la bourse, immobilier, ou autre) couvre le total de vos dépenses courantes. La vitesse à laquelle vous atteindrez l’indépendance financière (et le statut de rentier) est donc fortement corrélée au niveau de vos dépenses courantes. Si vous avez besoin de 1000 euros par mois pour vivre, vous pouvez devenir rentier rapidement. Si il vous faut 5000 euros par mois pour couvrir vos dépenses courantes, cela va être plus compliqué.

Le salaire médian en France se situant autour de 1700 euros par mois, nous allons essayer de viser au dessus et de tabler sur un objectif de rente d’environ 2000 euros par mois.

Comment avoir une rente de 2000 euros environ en 10 ans avec l’immobilier?

Voici la manière générale dont il faut procéder : pour devenir rentier rapidement, vous devez acheter des appartements (rentables) à crédit que vous louerez, et faire rembourser les mensualités de ce crédit par vos locataires (vous êtes peut être déjà familier avec ce principe). Vous financez ainsi un patrimoine qui ne vous coute rien ou quasi rien puisqu’il sera essentiellement financé par votre banque, et payé par vos locataires (si vous faites bien les choses).

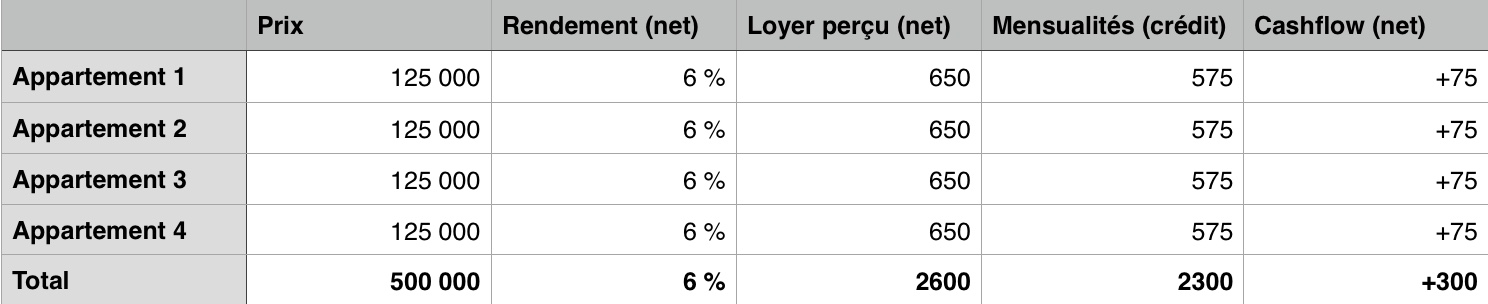

Voici un exemple concret pour que vous y voyiez un peu plus clair ; supposons que :

- Vous achetez 4 appartements à 125 000 euros qui ont un rendement de 6% net par an (c’est à dire une fois tous les frais payés)

- Ces appartements vous versent donc 650 euros de loyer par mois (chacun).

- Vous prenez un crédit pour faire financer l’appartement à 100% par la banque, un emprunt à 25 ans de 125 000 euros vous coûtera en moyenne 575 euros par mois au taux d’aujourd’hui selon le site meilleurtaux.com (c’est une moyenne ce qui veut dire que vous pouvez probablement négocier mieux que ça).

- 650 euros de loyers reçus – 575 euros de crédits à rembourser = 75 euros restent dans votre poche à la fin du mois : l’appartement ne vous coute rien mensuellement (il vous rapporte même un peu d’argent chaque mois).

Voici le projet illustré dans un tableau excel pour plus de lisibilité :

Maintenant vous vous dites peut être que la banque ne vous laissera jamais financer 4 appartements à crédit (c’est ce que je pensais aussi au début). Seulement c’est faux et je peux vous le prouver : à 27 ans je possède moi même 3 appartements, qui ont été financés majoritairement à crédit.

Le fait est que si les mensualités de vos loyers couvrent bien les remboursements de votre crédit, la banque considère que vous avez fait une opération blanche (c’est à dire que vos revenus augmentent de 650 et votre endettement monte de 575, soit moins que proportionnellement, vous n’augmentez donc pas votre endettement aux yeux de la banque et vous restez sous le seuil des 33% d’endettement au dela duquel ils refusent généralement de vous prêter).

Si vous réalisez 4 bonnes opérations, vous êtes donc plus riche de 4 appartement, et vous venez de vous créer un patrimoine de 500 000 euros à partir de zéro euros, vous avez par contre une dette à la banque de 500 000 euros (cela peut faire peur à certains mais ne vous inquiétez pas, si vous avez fait correctement vos calculs et sélectionné un bien de qualité, votre risque est maitrisé, je vais vous montrer pourquoi en détails dans le point suivant.)

Une fois que vous avez mis ce genre de type de projet en place, vous avez ensuite le choix entre :

- Attendre le remboursement final de vos crédits en laissant vos appartements se payer tranquillement

- Réaliser un remboursement anticipé

Le titre de cet article étant « comment devenir rentier en 10 ans » (et pas en 20 ou 25), voyons donc quelles seront vos options dans 10 ans.

Que se passe-t-il dans 10 ans?

Dans 10 ans, les loyers de vos locataires auront remboursé la banque de 500 x 12 x 10 = 60 000 euros environ. Nous prenons 500 comme approximation grossière et pas 575 car il faut prendre en compte le remboursement des intérêts dus.

(N.B : Pour avoir la somme exacte, il faut se reporter au tableau d’amortissement calculé par la banque : le but étant ici de vous donner globalement la marche à suivre (et pas de vous perdre en calcul complexes), je précise que tout ce qui est présenté ci dessous constitue donc une approximation simplifiée à titre purement illustratif, et que les dépenses et intérêts « en réel » seront propres à chaque projet et à chaque bien immobilier). Mais revenons donc à notre exemple.

Il vous reste donc à payer 500 000 – (60 000 x 4) = 240 000 euros à la banque pour éteindre votre dette. Ici 3 scénarios sont possibles puisque nous sommes 10 ans plus tard :

- Scenario 1 : les prix de l’immobilier ont doublé (c’est ce qui est arrivé entre 2000 et 2010) : Vous êtes maintenant en possession d’un patrimoine de 1 000 000 d’euros. Félicitations, vous êtes millionaire. Vous vendez un de vos 4 appartements le double de ce que vous l’avez payé (soit 250 000 euros) et vous utilisez cet argent pour éteindre votre dette. Vous encaissez vos 3 loyers sur les appartements restants en pleine propriété, vous encaissez 1950 euros par mois de rente (si on suppose que les loyers n’ont pas augmenté, et en général ils augmentent avec le temps). Vous êtes rentier et financièrement indépendant.

- Scenario 2 : les prix de l’immobilier n’ont pas bougé (ce qui est peu réaliste, mais comme je l’ai déjà dit, sur ce blog, nous évitons la spéculation sur les prix au maximum et essayons d’envisager tous les scénarios possibles). Vous avez 240 000 euros de dettes à la banque à éteindre et 500 000 euros d’appartements. Comme précédemment, vous vendez un de vos appartements, il vous reste 115 000 euros à régler en cash si vous voulez être rentier. Sauf que. Nous sommes dans 10 ans ne l’oubliez pas. Si votre objectif était d’être rentier, vous avez eu 10 ans pour épargner les 115 000 euros que vous devez rembourser à la banque (cela représente 950 euros par mois d’épargne cash environ si vous faites le calcul MAIS, c’est sans compter le fait que vous avez 10 ans d’intérêts composés sur votre épargne qui ont joué en votre faveur, dans les faits vous aurez donc besoin d’épargner beaucoup moins que cela pour éteindre votre dette.

- Scenario 3 : scenario catastrophe, les prix de l’immobilier se sont effondrés complètement (encore une fois c’est très improbable, surtout si vous choisissez un secteur de qualité). Vous avez toujours 240 000 euros de dettes à éteindre à la banque, et vos appartement ne valent plus que 80 000 euros (par exemple). Rien de dramatique. Au lieu de devenir rentier en 10 ans, vous patientez encore 5 ans pour diminuer votre dette à rembourser et devenir rentier. 500 000 – (15 x 4 x 12 x 500) = 500 000 – 360 000 = 140 000 euros de dettes à éteindre, vous vendez un appartement 80 000 et utilisez vos 10 ans d’épargne pour éteindre les 60 000 euros restants. Vous êtes dans le pire cas de figure ici et vous êtes rentier en 15 ans au lieu de 10. Personnellement je trouve que ce n’est pas si mal pour un « scenario catastrophe ».

N.B : De nombreux éléments ont été négligés dans ces calculs illustratifs par soucis de simplification, je préfère le préciser par soucis de transparence (entre autres : imposition sur les plus values à la revente, montants exacts d’amortissements du capital et des intérêts, pénalités éventuelles de remboursement anticipé, mais également augmentation des loyers dans le temps).

Le but de cet article est principalement de poser un plan de base à suivre pour atteindre son objectif et de montrer qu’il est possible de devenir rentier avec l’immobilier en 10 ans ou moins et sans avoir beaucoup de capital de départ si vous vous y mettez sérieusement.

Méthodes alternatives pour devenir rentier immobilier rapidement

L’exemple présenté dans le point précédent donne une méthode simple et relativement passive pour devenir rentier immobilier en louant des appartements de manière « conventionnelle » en location à l’année, cependant, si vous êtes prêt à vous retrousser les manches, il existe des méthodes qui vous permettront d’aller encore plus vite. Changer le mode d’exploitation d’un appartement en est une par exemple.

Exploiter son bien en location saisonnière

Je pense qu’il est inutile que je vous présente ce qu’est Air BnB, la fameuse plateforme de location en courte durée, mais il faut savoir que si vous utilisez ce mode de location particulier dans une région touristique (et que vous avez un peu de temps à y consacrer bien sûr), il est possible de booster significativement la rentabilité d’un bien immobilier.

Dans ma région par exemple, un appartement loué 600 euros par mois à l’année sera susceptible de rapporter 1000 euros par mois sans trop de problèmes en location saisonnière, ce qui donne un bonus mensuel de cashflow de 400 euros (et permet donc de rembourser plus vite et/ou d’être rentier immobilier plus vite). En contrepartie la gestion sera plus chronophage car il y aura régulièrement des entrées/sorties de locataires à gérer, et il faudra également assurer l’entretien de l’appartement (deux choses qui peuvent être déléguées au prix d’un peu de rentabilité).

Rénovation, colocation, division

Si vous voulez d’autres exemples de méthodes alternatives pour accélérer les choses, on peut citer (entre autres) :

- La colocation : rentrer plusieurs loyers sur un seul bien augmente mécaniquement sa rentabilité

- La rénovation : rénover un bien vétuste ou mal optimisé permet de le louer plus cher, et donc d’améliorer la rentabilité de votre investissement (vous pouvez voir ici ma dernière rénovation d’appartement qui m’a permis d’augmenter significativement le loyer).

- La divison : diviser un grand appartement en 2 (ou 3) plus petits permet de faire rentrer plusieurs loyers au lieu d’un seul, et les petites surfaces étant généralement plus rentables au mètre carré que les grandes, on gagne en général significativement en rentabilité en faisant ce genre d’opération (ceci dit je ne recommanderai pas cette méthode si vous n’avez pas de solides connaissances immobilières et/ou un entourage de professionnels qui peuvent vous épauler dans votre projet de division).

Je souhaitais juste faire cette parenthèse sur les méthodes alternatives de gestion afin de vous montrer qu’il y a toujours des options pour les investisseurs astucieux (et travailleurs) qui souhaitent accélérer les choses, et que la manière « traditionnelle » de faire de l’investissement immobilier (la location à l’année) n’est pas nécessairement la seule qui existe (ni la plus lucrative) en fonction de vos objectifs personnels.

En espérant que cet article ait pu vous inspirer ; et si l’investissement immobilier vous intéresse plus avant, voici trois autres articles sur le sujet susceptibles de vous aider :

Hello, je trouve l’article intéressant, mais j’ai l’impression qu’il y a plusieurs éléments qui rendent ce scénario improbable :

1) la banque ne va jamais vous prêter 500k € au départ, sauf si vous avez un salaire énorme.

En effet, avec 575 x 4 = 2 300 euros à rembourser chaque mois, et en prenant en compte la règle des 33 % d’endettement, il faut avoir un salaire de 6 900 euros / mois pour que la banque accepte de prêter cet argent !!! Même en considérant les 650 x 4 = 2 600 euros comme des revenus supplémentaires, il faut quand même avoir un salaire de base d’au moins 4 300 euros / mois : ce qui n’est pas le cas d’une majorité de personnes.

2) il serait très étonnant que les appartements restent occupés constamment pendant 10 ans. Un calcul plus réaliste devrait prendre en compte 2 mois sans loyer par an (ce qui génère un cash flow négatif)

3) il faut également prendre en compte de nombreux autres frais dans les calculs : frais de notaire, impôts, taxe foncière, … ce qui réduit la rentabilité d’autant.

4) il faut également prendre en compte l’inflation : 1 900 euros dans 10 ans ce n’est pas la même chose que 1 900 euros aujourd’hui en 2016 ! Avec une inflation de l’ordre de 2 % (le mandat de la BCE), cela représente environ 1 500 euros / mois aujourd’hui …

Bref, au final, je pense que pour être rentier dans l’immobilier, cela doit être possible, cependant :

– il faut choisir des opérations à plus forte value ajoutée,

– il faut compter plus de 10 ans pour y arriver (20 – 30 ans me semble plus réaliste).

Bonjour Laurent!

Et merci pour votre commentaire qui soulève des points tout à fait intéressants sur la question.

Alors pour le point 1/ Effectivement, la banque ne va pas probablement pas vous prêter 500K euros d’un coup, en revanche, si vous faites une première opération rentable, la banque verra que « tout roule » et l’année suivante (par exemple), vous pourrez revenir et leur présenter une seconde opération rentable : ils ont toutes les chances de la financer car vous avez déjà prouvé que vous savez ce que vous faites. Concernant le point sur les 33% d’endettement (et c’est un point très important) : lorsque vous achetez un appartement en location, le loyer que vous touchez est compté en augmentation de vos revenus totaux! Donc si vous gagnez 2000 euros, et que vous encaissez un loyer de 600 euros, le niveau de revenus pris par la banque pour le calcul est de 2600 euros. Vous achetez un autre appartement à 600 euros de loyer, la base de calcul devient 3200 euros. Ceci vous permet d’avoir de la marge avant d’être réellement bloqué et si vous achetez toujours avec du cash flow positif, vous pouvez réaliser plusieurs opérations comme indiqué dans l’exemple. C’est ce mécanisme qui permet à des gens même à modestes revenus d’avoir 3/4/5 appartements.

2/ Vous avez raison, c’est une sécurité, cela dit cela dépend de la durée du bail et de la tension locative dans la région du bien. Les deux appartements que je possède ont été loués de manière ininterrompue sur les 3 dernières années (au delà je n’ai pas l’historique donc je ne peux pas dire), donc 2 mois sans locataire cela semble être une marge un peu large. Dans ma région on en retrouve un sous 2 semaines sans trop de soucis, après en fonction d’où est le bien, cela peut différer.

3/ Tous ces frais doivent effectivement être pris en compte dans le calcul. Quand on parle d’autofinancement, on veut dire que la rentabilité de l’appartement est suffisante pour payer tous ces frais et le crédit. C’est pour cela que dans l’exemple je parle d’une rentabilité de 6% « une fois tous les frais réglés »

4/ Vous avez tout à fait raison concernant l’inflation. Cependant il y a une très bonne nouvelle : en immobilier, les loyers sont indexés sur l’inflation et le prix de la pierre suit également l’inflation. Cela veut dire que vos loyers (et la valeur de vos biens) seront réévalués chaque année : vous ne perdrez donc pas de pouvoir d’achat!

En espérant avoir répondu à certaines de vos interrogations!

Bonjour,

Comment faire croire que l’on peux devenir rentier au bout de 10ans ou mêmes 15ans?

Stop les conneries svp…..

En parlant d’investissement et/ou de patrimoine, sans parlez de fiscalité, c’est comme parler d’un oiseau migrateur venu du pole nord pour rejoindre Dubai et qui se serai coincé dans la portière de ma 205 GTI de 1984: Çà ne sert à rien..

Ne pas oublier qu’avec l’immobilier locatif vous rentrer des liquidités »BRUTES ».

Donc vous »lâcherez » à minima 0,295% en impositions + le fonciers + la cote part propriétaire (en cas de copro) et les travaux éventuels + les vacances locatives éventuelles à absorber …

Si vous cessez toute activités professionnels pour vivre de vos rentes vous »lâcherez » encore entre 8 et 10% de vos rentrées nettes pour payer votre CMU (sécurité sociale).

Ce qui donne déjà tout cumulé un revenu (loyer – frais) défalqués entre 40 et 50% mini.

Dans un autre scénario ou vous maintenez une activité pro (même minimale), vous économisez la CMU, mais votre imposition de loyer se retrouve entre 30% et 60% + le foncier + bla bla bla (voir ci haut).

Pour conclure , et , dans les grandes lignes , vous souhaitez être rentier de 2000€ net par mois, il faut rentrer à minima 4000€ de loyer mensuel. Vous souhaitez 3000€ net par mois, il faut rentrer 6000€ de loyer mensuel etc…

L’article dans les grandes lignes explique l’effet de levier lié au crédit, mais il ne faut pas croire au pere noel non plus. Ce n’est pas si simple de devenir rentier, voir, même impossible de nos jours.

Ne pas oublier également toutes les »merdes » lié à ce genre d’investissement (gérer les locataires, faire du social, gérer les incidents (fuite d’eau etc), absorber financièrement une vacance locative…)

En conclusion, devenez déjà propriétaire de votre résidence principale et payer la.

Concernant ensuite l’investissement locatif, il s’agit d’un bon investissement dans le cas d’un objectif à long terme (retraite) et/ou d’une constitution de patrimoine à long terme, uniquement lorsque l’on choisi ses biens de façons très réfléchie (emplacement, demande locative, voisinage résidence, valorisation à long terme, etc) et uniquement si vous avez financièrement les reins solides (très solides) à coté pour payer les impôts et dépenses diverses liés à ce type d’investissement.

Cordialement

V.T

Bonjour thomas, beaucoup de points valides dans ce commentaire, surtout concernant la gestion des éventuels incidents de parcours (fuites éventuelles, réparations, rafraîchissements, vacances locatives etc).

Néanmoins d’autres points sont contournables. Pour ce qui est de la fiscalité pendant la phase de constitution du patrimoine, on peut la réduire à quasi zéro en passant par la location meublée et un comptable ce qui enlève déjà un poids considérable. Les charges et taxes foncières sont sensées être couvertes par la renta locative (si on fait bien notre montage). Concernant la CMU il existe également des solutions pour contourner le problème (conserver un statut minimum). Concernant la tranche d’imposition a 30% on bénéficie toujours d’un abattement de 50% lié au meublé qui vient alléger considérablement l’impôt sur les revenus issus des loyers (les revenus issus du salaire eux sont taxés plein pot…). Et si on a uniquement des revenus issus des loyers autour de 2000 euros, la tranche d’imposition restera faible.

Je vous rejoins cependant sur le fait que la gestion d’un parc immobilier, meme modeste est loin d’être forcément tous les jours une promenade de santé, néanmoins cela reste malgré tout une des meilleures options de placement pour quelqu’un qui désire s’enrichir où se créer un patrimoine (comme le dit le proverbe, si c’était trop facile, tout le monde le ferait!)

D’accord avec la réponse….

Bonjour,

je ne comprends pas le raisonnement des 240 000 euros restant à la banque au bout des 10 ans, si j’emprunte 4×125 000 euros à 1.9% par exemple, au bout de 10 ans il me reste à rembourser 4 x 80 000 euros =320 000 euros sur les 500 000 du début, non?

si je vends un appart à 125 000 euros (scénario 2), il me reste à mettre à peu près 200 000 euros pour rembourser la banque et non 115 000 euros!!

est ce que vous comprenez mon raisonnement ou pas?

Bonjour Arno,

Comme précisé en fin d’article, beaucoup de choses sont simplifiées dans cet exemple pour éviter de faire quelque chose de trop compact et repoussant pour le lecteur, le but est surtout d’exposer les grandes lignes de la stratégie à adopter.

Seul le tableau d’amortissement de la banque pourrait nous donner avec précision la somme exacte qui resterait à rembourser au bout de X années, tout ceci ne constitue qu’une estimation (cela dépend aussi du type de crédit souscrit).

(néanmoins si la question porte sur la prise en compte des intérêts dans le calcul, ils sont bien pris en compte au niveau des mensualités : 575 euros = crédit + intérêts, puisque 575 x 12 x 25 = 172 500 euros et pas les 125K évoqués)

Cdt

Bonjour Pierre,

Merci pour cet article qui explique bien l’effet de levier.

Une question liée à ma situation: je dispose d’un capital de 500.000 euros et les banques que J’ai vues refusent de m’octroyer un crédit car je suis à mon compte et ai exercé mon activité à l’étranger. Je n’ai a priori d’autre choix que d’acheter comptant. Est -il possible et courant d’acheter un appartement en le payant comptant et utiliser ce bien comme garantie pour obtenir un crédit pour l’achat d’un second appartement.

Ensuite les revenus locatifs générés par ces 2 biens me serviraient pour obtenir un autre crédit et financer un 3ème bien.

Est-ce réaliste?

Cordialement

Bonjour,

C’est une question délicate de laquelle il faudrait discuter plutôt avec votre banquier. D’expérience les banques françaises mettent un poids excessif sur les flux de revenus mensuels perçus et leur stabilité plutôt que sur le patrimoine détenu pour déterminer si elles prêtent ou non (le refus de prêt que vous évoquez malgré un patrimoine de 500K va d’ailleurs dans le sens de cette idée).

A mon sens si vous avez 500K cash et que la banque refuse le prêt, je ne pense pas qu’elle acceptera en mettant un bien d’une valeur équivalente en garantie (à priori détenir la somme en cash sur un compte à terme chez eux est moins risqué qu’établir une hypothèque, donc si elle refuse le premier cas elle risque aussi de refuser le second).

Ceci étant dit des facteurs comme le montant du prêt que vous demandez, sa durée ainsi que votre relation avec votre banquier peuvent (d’expérience) changer la donne sur beaucoup de sujets donc je vous conseille de voir cela avec lui (par exemple de mon coté j’ai eu des refus de courtiers en crédit extérieurs alors que mon banquier personnel acceptait lui de me prêter sans problème du moment que les montants restaient inférieurs à un certain montant) ;

Bien Cordialement