Cette semaine un événement majeur a secoué le monde boursier : l’attaque d’un fonds baissier sur 2CRSI l’accusant de fraude comptable, qui a entrainé une chute de 40% du titre, puis une suspension de la cotation dans la même journée.

Malheureusement ce genre de fraudes arrive parfois sur des sociétés cotées en bourse, et il y a quelques années, des investisseurs s’étaient brulés les ailes sur un dossier un peu similaire.

Je voudrais profiter de cet évènement pour revenir sur des éléments clés de gestion des risques en bourse, qui permettront à votre compte de survivre à ce genre d’événement infortuné.

En particulier sur les Small Caps (où les problèmes de liquidité et de fraude sont plus réels qu’ailleurs).

Table of Contents

1/ Ce qui s’est passé (les accusations de Grizzly Research)

Jeudi matin, Grizzly Research (un fonds qui affiche clairement son positionnement de gagner de l’argent en shortant des sociétés qu’elle estime frauduleuses ou surévaluées) a publié un rapport détaillé accusant 2CRSI de fraude comptable et de fabrication de revenus dans le seul but de « créer une belle histoire » pour les investisseurs.

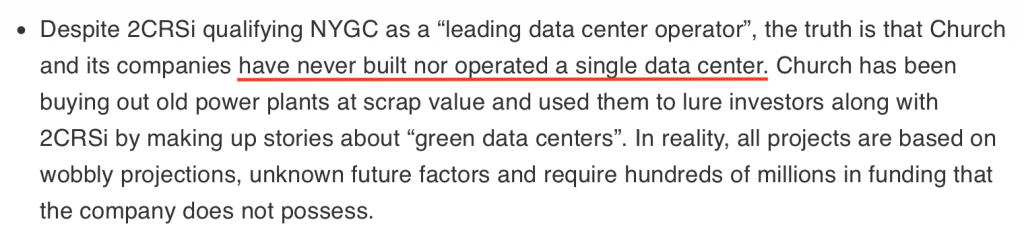

Comme vous pouvez le voir ici, le rapport n’y va pas avec le dos de la cuillère, et accuse en gros la société de n’avoir jamais opéré dans le secteur des data centers, et d’avoir tout inventé.

Et d’utiliser une clinique vétérinaire aux Etats-Unis et une personne du nom de Joseph Church pour souscrire à de faux contrats, et gonfler les comptes.

Des accusations assez spécifiques donc. Vous pouvez lire l’ensemble du rapport ici.

Mais ce qu’il faut en retenir, c’est grosso modo que si ce qui est dit dans ce rapport est vérifié : la société a de bonnes chances d’avoir une cotation boursière qui tend vers zéro par la suite.

La question sur ce genre de publication est immédiatement : est-ce que cela peut être vrai?

2/ De l’incertitude, mais rien n’est impossible

Est-il possible qu’une petite société (théoriquement auditée) ait entièrement fabriqué une histoire?

La réponse est malheureusement oui, et nous avons des précédents.

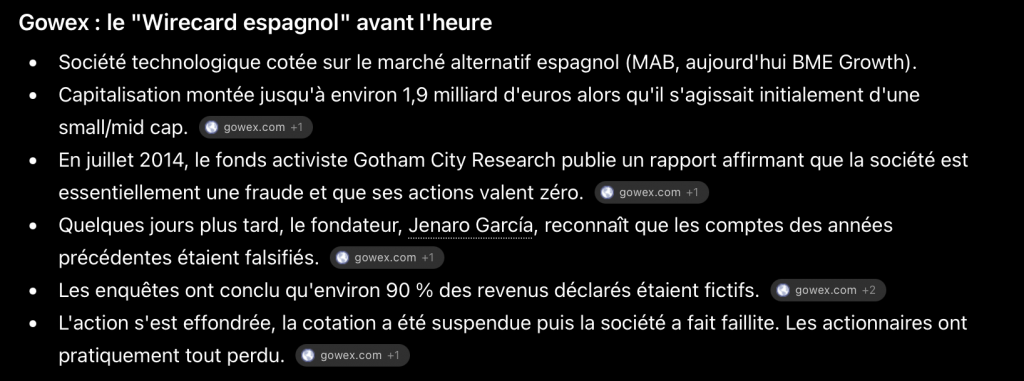

Le cas Gowex

Il y a quelques années en 2014, une small cap du nom de « Gowex » était célèbre sur les réseaux pour avoir fait gagner beaucoup d’argent à ses actionnaires, tout en proposant une belle histoire de croissance dans la tech (assez rare en Europe).

Ensuite ceci est arrivé :

Tout était faux. Et tout avait commencé par un lancement d’alerte par le fonds Gotham Research à ce sujet, signalant aux investisseurs que les comptes étaient frauduleux.

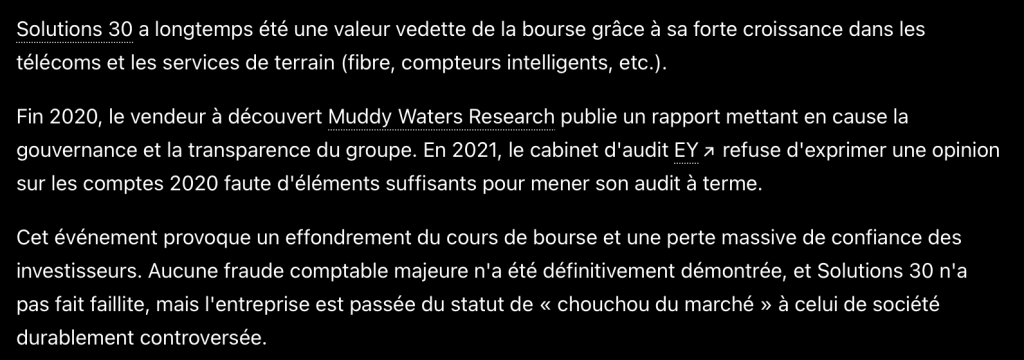

Le cas Solutions 30

Autre exemple sur le marché français, cette fois-ci d’érosion durable de la confiance suite à une attaque baissière : Solutions 30.

Donc oui, ce genre de choses peut définitivement arriver, et vous devez toujours gérer votre risque (en particulier sur les plus petites capitalisations) en conséquence.

Maintenant ceci étant dit…

Est-il possible qu’un fonds spéculatif baissier cible un titre de petite capitalisation avec une faible liquidité, et une forte valorisation avec une histoire douteuse dans le but de réaliser des profits rapides sur le dos de la panique des autres opérateurs?

Beaucoup à redire du coté des Short Seller également

Nous avons des précédents également :

Pas facile d’y voir clair donc dans ce genre de situation, cependant il faut garder en tête qu’il y a toujours clairement du conflit d’intérêt du coté du vendeur à découvert, qui a de fortes incitations financières a essayer de faire baisser le cours du titre de la société (en plus d’être très rarement condamné en justice en cas de publications douteuses).

A titre d’information, le taux de succès de Grizzly Research sur ce genre de publication baissière est actuellement autour de 50% (pas meilleur qu’un lancer de pièce donc).

Que faire dans ce contexte d’incertitudes? (et comment gérer ce genre de risques?)

3/ Naviguer en terrain dangereux

Des valeurs différentes nécessitent des approches différentes en bourse. On ne traite pas des « larges caps » défensives de fond de portefeuille, comme on traite les petites capitalisations plus spéculatives destinées à booster le rendement.

1/ Ajuster la Taille de Position

Si vous êtes un investisseur conservateur et défensif, je vous invite à ne jamais laisser une small cap à faible liquidité occuper une place trop majeure et déterminante dans votre portefeuille.

Vous verrez souvent en ligne des portefeuilles postés avec des performances très élevées opérant exclusivement sur le secteur des small et micro caps. Cela a un prix en terme de risques encourus.

Les Small Caps peuvent-elles booster vos retours? Absolument. Ces retours plus élevés viennent-ils au prix d’un risque plus élevé? Absolument aussi. Ajustez en conséquence.

A noter que la volatilité ne raconte qu’une partie de l’histoire concernant les risques sur les small caps. Les sociétés sont moins surveillées, moins bien couvertes par les analystes, moins lourdement auditées. C’est une source d’opportunité ici, mais également de risque.

2/ Prendre des profits quand les acheteurs sont là

Un risque spécifique et propre aux smalls et aux micro caps est la liquidité.

Vous pourrez quasi toujours vendre vos larges capitalisations à n’importe quel moment en bourse (même durant les marchés baissiers). Sur les plus petites capitalisations en revanche, en cas de news forte et inattendue, la liquidité peut s’assécher très vite.

Cela peut déboucher sur un très gros mouvement baissier en peu de temps, voire, sur une impossibilité de sortir.

J’avais averti de ces risques dans la Newsletter du mois de mai (extrait) :

J’accompagnais également cela du graphique des points de prises de profits partielles ici :

La première prise de profit s’est faite après une envolée parabolique en haut de mouvement (cela pour limiter les risques de violents retours de bâtons très fréquents sur les small caps à liquidité limitée, je l’ai posté en direct sur twitter).

La 2ème prise de profits partiels s’est faite sur cassure d’une zone de support un peu plus haut.

Le but de ce genre d’opération est de neutraliser votre risque le plus vite possible.

Cas type : vous prenez une position de 1000 euros, le titre grimpe de 300 ou 400% comme c’est le cas ici, la position vaut 3000 ou 4000 euros. Vous vendez 50% de la position, vous encaissez 1500 ou 2000 euros. Vous avez déjà verrouillé vos profits (et même doublé le capital investi).

Vous serez gagnants quoi qu’il arrive sur la position, et pouvez laisser courir le reste pour tenter un « home run« , avec un risque financier neutralisé.

3/ Rentrer bas, ne pas chasser les tendances étendues

Autre facteur qui a contribué à réduire le risque ici, être rentré à bas prix par rapport au mouvement actuellement en place.

Les investisseurs qui ont subi le plus lourdement le dernier mouvement sont ceux qui sont rentrés alors que la tendance en place était déjà mature et très étendue (et la valorisation riche).

J’avais posté plusieurs fois mon PRU sur twitter, voici où nous en étions post chute de 43% :

Et le dernier point est dans la capture ci dessus…

4/ Si vous doutez, sortez

C’est un vieux proverbe boursier américain ici.

Mais en tant que « petit » investisseur particulier : vous pouvez en général toujours sortir des titres en cas de doute (comparativement à de gros fonds qui sont souvent bloqués dans leurs positions par manque de liquidité).

Avant la suspension du titre, j’ai personnellement pu sortir encore une partie de ma demi position restante avant que la liquidité ne n’assèche (toujours sorti à +144% donc).

Ce qui fait que même si le reliquat que j’ai devait aller à zéro, la position générale aurait toujours rapporté des profits importants.

4/ Les contre arguments (présentés en fin de semaine)

Du coté de la défense, voici les éléments que nous avons pour le moment (qui ont été présentés en fin de semaine dernière).

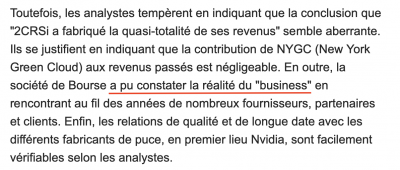

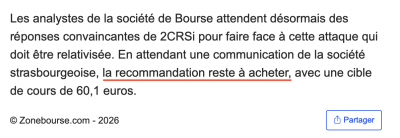

Portzamparc maintient que le business est réel

L’analyste Portzamparc a posté un communiqué en fin de semaine pour défendre le titre, et réfuter certaines des accusations présentées :

Et maintient son objectif de cours à 60 euros l’action :

Certains diront qu’il y a du conflit d’intérêt ici, ou que les analystes ne sont pas fiables, c’est un argument, mais ils perdent aussi sévèrement en crédibilité si ils prennent publiquement la défense d’un business totalement faux (et ont donc relativement peu de raisons de le faire).

2CRSI réfute les accusations (et menace de saisir l’AMF)

En plus d’un webinaire de défense d’urgence, 2CRSI a publié un communiqué de fin de semaine pour réfuter également plusieurs des points présentés par l’accusation.

La société y met en avant (entre autres) :

- Le conflit d’intérêt évident du short seller (qui a intérêt à couler le titre)

- Une réalité du business facilement vérifiable et des comptes audités par Ernst & Young

- Des retards de livraison que Grizzly aurait pris à tord pour des deals « inexistants »

- Une saisie de l’Autorité des Marchés financiers sur le dossier (pour manipulation)

Vous pouvez lire l’intégralité du rapport publié ici.

Conclusion

Les fraudes comptables sont un risque majeur en bourse, car il y a relativement peu de chances de les voir venir. Il est impossible de prendre des décisions correctes, avec de l’information financière incorrecte.

Les attaques spéculatives baissières sont aussi un risque majeur sur les titres à plus faible liquidité (qui en font des cibles idéales).

C’est dans ce genre de situation que seul votre le risk management vous sauvera.

- Avez-vous conservé une taille de position appropriée dans le portefeuille (compte tenu des risques du titre)?

- Avez-vous pris des profits dès que possible pour neutraliser le risque?

Nous en saurons plus sur l’attaque (justifiée ou injustifiée) bientôt, mais à mon sens, les derniers communiqués du groupe et des analystes ont déjà au moins réfuté le pire cas de figure (à savoir que tout était faux et qu’il n’y a pas de business).

Dans l’intervalle, n’hésitez pas lire leur communiqué pour vous faire un avis. Si vous avez plus d’éléments sur le dossier, n’hésitez pas à les poster en commentaire.

La reprise de la cotation du titre est prévue pour lundi matin à 9 heures.

Laisser un commentaire