En échangeant par mail avec des lecteurs du site depuis le début de l’année, je me suis rendu compte que certains points de mon approche de la bourse n’étaient pas nécessairement très clairs pour tout le monde (et en particulier pour les nouveaux venus, qui n’ont pas forcement lu les plus de 140 articles publiés sur le blog depuis ses débuts).

Certains lecteurs plus avancés m’ont également fait part d’une certaine confusion de leur coté (voire même d’un certain désarroi) face à la surcharge d’informations boursières à laquelle ils faisaient face du fait de leurs multiples lectures de blogs, livres et sites web en tous genre qui défendaient chacun des approches boursières différentes (et pas toujours rentables).

Je me suis donc dit qu’il était temps de rédiger un petit récapitulatif/guide présentant la méthode d’investissement que j’utilise personnellement, pourquoi je l’estime préférable à d’autres approches, et en quoi je pense qu’elle peut vous aussi vous aider si vous vous sentez perdu dans le monde de la bourse aujourd’hui, ou que vous avez déjà essayé d’autres approches qui n’ont pas (ou mal) fonctionné.

Au programme :

- Les 2 grandes manières de gagner en bourse (et pourquoi beaucoup choisissent la mauvaise)

- Les grands principes d’une stratégie de dividende gagnante (les mathématiques de la méthode)

- Les avantages et les inconvénients d’une stratégie basée sur les dividendes

- Ce qu’il faut savoir avant de se lancer avec une stratégie de dividendes

Table of Contents

Deux manières de gagner en bourse

Malgré les dizaines (centaines?) de stratégies existantes (que ce soit dans la littérature boursière ou sur internet), il n’existe en fait que deux grandes manières de gagner de l’argent en bourse :

- Via l’appréciation du prix des titres

- Via les rendements versés sous forme de dividendes

Toutes les stratégies boursières ne sont que des variantes visant à capitaliser sur l’un ou l’autre de ces deux facteurs. Et face à ce choix, la plupart des gens choisissent généralement de se concentrer sur première approche : celle de l’appréciation du prix des titres.

Voyons pourquoi ce n’est pas toujours une bonne idée.

Gagner en bourse via l’appréciation du prix des titres

Si vous souhaitez placer en bourse pour miser uniquement sur l’appréciation des prix de vos titres, vous vous lancez nécessairement dans une forme d’achat/revente puisque pour encaisser des plus values, vous devrez faire 3 choses correctement :

- Trouver la bonne action (choisir le bon véhicule)

- L’acheter au bon moment (avoir le bon timing)

- La revendre au bon moment (sans quoi vous n’encaisserez jamais vos bénéfices)

Cela débouche sur deux grandes sous approches :

- Le trading (qui vise à réaliser des profits en faisant des achats/reventes à court terme)

- L’investissement à long terme (qui mise sur l’appréciation à long terme du prix d’une société)

Le problème du trading

Le trading est surement l’approche la plus « sexy » et attirante de la bourse pour un investisseur novice, car les promesses de profits élevés et d’enrichissement rapide et facile grâce à cette méthode abondent aujourd’hui sur internet. Le problème, c’est que comme toutes les approches d’enrichissement qui se veulent « rapides et faciles », le trading est un miroir aux alouettes.

Et ce n’est pas moi qui le dit, mais des études sérieuses et des statistiques objectives récoltées sur plus de 15 ans à ce sujet. Dans les faits :

- 98% des daytraders perdent de l’argent

- 93% arrêtent leur activité en moins de 5 ans

- La majorité de ceux qui continuent le font par addiction au jeu (pas parce qu’ils gagnent)

La réalité (impopulaire) est que le trading est une activité extrêmement compétitive, extrêmement difficile, et à très faible chance de réussite. Et si vous ne me croyez pas moi, croyez Barber et Odéan, deux doctorants en finance qui ont dédié de nombreux articles de recherche académique à ce sujet (en voici un extrait) :

Dans les faits (et contrairement à ce que peuvent parfois nous laisser penser Instagram ou Facebook) : la très grande majorité des particuliers sont des traders perdants, et vous ne devriez probablement pas miser l’argent de votre retraite sur ce genre de stratégie (si vous en doutez, je peux sourcer tout ce que j’avance ici).

P.S : Notez qu’il s’agit ici de statistiques réalisées sur du « daytrading », c’est à dire de l’achat/revente sur de courtes unités de temps. Ce qui nous conduit donc maintenant vers une autre forme d’achat/revente, plus sûre (mais pas dénuée d’inconvénients) sur des unités de temps plus longues : l’investissement à long terme.

Les inconvénients de l’investissement à long terme

Investir à long terme vous donne par nature de meilleures chances de réussite que de faire du trading.

Pourquoi cela? Car le trading est ce qu’on appelle un « jeu à somme nulle ». Pour faire 100 euros de profits entre aujourd’hui et demain, vous devez les prendre dans la poche du trader d’en face (qui essaie lui même de prendre votre argent). Les profits des uns sont les pertes des autres (ce qui crée un environnement extrêmement dur et compétitif).

Quand vous investissez à long terme, vos profits ne sont pas réalisés en prenant de l’argent dans la poche de la personne en face de vous, mais simplement en « captant » une partie de la valeur ajoutée générée par une société sur le long terme (ce qui est une approche bien plus simple, bien plus passive et où les chances de gagner de l’argent sont nettement plus élevées). Plus long est votre horizon d’investissement, plus grandes sont vos chances de profits.

Cependant il y a un autre problème : pour pouvoir encaisser vos profits, vous devez toujours vendre vos titres à un moment ou à un autre. Imaginons que vous achetiez l’action Facebook à 160 aujourd’hui, et qu’elle monte à 300 l’an prochain. Devez-vous vendre? Devez-vous conserver en attendant les 500? Comment et quand profitez vous de vos gains?

Il y a également une part d’incertitude importante : et si une crise économique majeure arrivait dans deux ou trois ans, et qu’elle entrainait une chute de 50 ou 60% de la valeur de nos actifs? Plusieurs années d’appréciation de prix pourraient alors se retrouver effacées en quelques mois (et si les sociétés de qualité recouvrent généralement les pertes occasionnées assez rapidement, cela n’en est pas moins anxiogène).

Pour contourner toutes ces interrogations, il existe une seconde approche, très efficace mais moins populaire.

Gagner en bourse avec les dividendes

La seconde approche qui permet de gagner en bourse repose sur le fait de miser en priorité sur les dividendes encaissés plutôt que sur l’appréciation des prix. Cette approche est souvent moins choisie car elle promet des gains moins flamboyants et rapides que la première (elle est aussi beaucoup plus sûre).

Là où la valeur boursière d’une société demain ou après demain est volatile et imprévisible car elle dépend des caprices du marché, la valeur des dividendes versés est quand à elle relativement sûre et prévisible puisqu’elle dépend du cash-flow dégagé par la société (et pas de l’opinion des spéculateurs un jour X ou Y sur une société).

Un exemple concret : si pour une raison (aussi improbable qu’irrationnelle), le marché décidait subitement de faire coter l’action Coca-Cola à zéro, cela ne changerait pas le fait que Coca vend 11 000 litres de soda par seconde chaque jour dans le monde (ce qui lui permet de dégager un cash-flow considérable qui vient payer ses dividendes).

C’est dans ce constat que prend racine une stratégie boursière basée sur le long terme et les dividendes : il s’agit de délaisser la « bourse casino » pour s’orienter vers de la « bourse investissement » qui remet la valeur fondamentale et la valeur ajoutée crée par les sociétés au centre de l’équation.

Gagner en bourse avec les dividendes (avantages et inconvenients)

Pour ce qui est des principaux avantages d’une stratégie basée sur les dividendes, je pense que vous les avez désormais un peu mieux cernés :

- les dividendes sont plus sûrs et prévisibles que les gains en capital

- devenir un investisseur en dividendes gagnant est plus simple que de devenir un trader gagnant

- c’est une stratégie boursière à faible risque (si vous faites bien les choses)

Bien sûr c’est une stratégie qui a aussi des inconvénients (car aucune approche n’est parfaite), les principaux sont que :

- c’est une stratégie qui nécessite soit du temps, soit du capital pour fonctionner

- c’est une stratégie qui nécessite de la patience et de la discipline

- c’est une stratégie qui nécessite d’acquérir quelques compétences boursières avant de lancer (en analyse fondamentale en particulier)

Combien de temps et/ou de capital pour avoir des résultats?

Beaucoup d’approches vendent le fait de devenir riche rapidement et « en démarrant de zéro » (c’est à dire sans capital, sans temps et sans efforts). La vérité est que pour mettre en place une stratégie de dividende qui fonctionne, vous pouvez démarrer sans un de ces trois facteurs, mais pas sans les trois à la fois (je m’explique) :

- Si vous n’avez pas de capital : vous aurez besoin de temps (pour que jouent les intérêts composés) ou d’efforts (pour vous constituer un capital de départ grâce à votre travail).

- Si vous n’avez pas de temps (proche de la retraite) : il vous faudra du capital, ou redoubler d’efforts au cours des années « actives » qui vous restent pour compenser le temps que vous n’avez pas devant vous.

- Si vous n’avez pas envie de faire des efforts : il vous faudra du temps devant vous ou du capital (évidement, si vous avez déjà un compte en banque à 5 zéros, vous devrez moins forcer que quelqu’un qui démarre sans rien).

Le triptyque temps/efforts/capital reste quelque chose à garder en tête dans le monde de l’investissement, et vous devez vous méfier automatiquement de toute approche qui prétend ne nécessiter aucun de ces 3 facteurs.

Également, le temps étant toujours un facteur clé irrécouvrable de cette équation (vous pouvez toujours redoubler d’efforts ou hériter d’un capital, mais pas avoir soudainement 2 fois plus de temps de vie devant vous), commencer le plus tôt possible est donc essentiel.

Comment fonctionne une stratégie basée sur les dividendes?

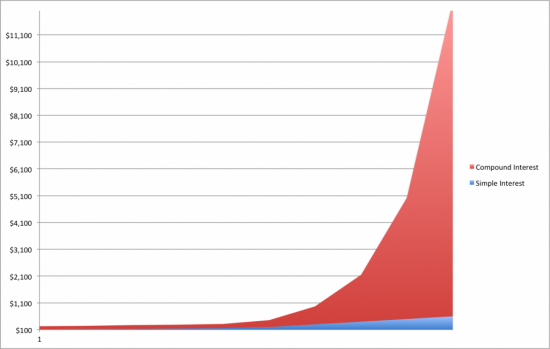

Le cœur d’une stratégie de dividende, c’est le mécanisme des intérêts composés.

Chaque société que vous achetez vous paie un dividende que vous pourrez ensuite réinvestir pour acheter plus de titres qui vous paieront eux même plus de dividendes que vous pourrez ensuite réinvestir, et ainsi de suite, ce qui vous permet de vous enrichir sur un rythme exponentiel (au lieu de linéaire) comme l’illustre le graphique ci-dessous :

Le processus peut sembler lent au début (les premiers dividendes touchés étant assez faibles), mais après quelques années, la stratégie mise en place fait boule de neige et vous permet de générer de plus en plus de dividendes avec de moins en moins d’efforts en capital.

De plus il y a un second mécanisme (propre uniquement aux actions) qui permet d’accélérer le processus : les dividendes des sociétés de bonne qualité augmentent chaque année plus vite que l’inflation, ce qui veut dire qu’une société qui vous payait 4% aujourd’hui vous paiera 4.5% demain, 5% après demain et ainsi de suite (à l’inverse de votre Livret A qui lui paiera toujours 0.75%… voire moins si le taux est encore révisé à la baisse dans le futur).

Cela permet de bénéficier d’une « double composition » des intérêts qu’il est impossible de retrouver sur des placements plus traditionnels (et moins rentables, comme les dépôts bancaires).

Bref vous l’aurez compris : bien exécutée, c’est une approche très sûre et très rentable. Maintenant vous vous demandez peut être si gagner en bourse avec les dividendes est aussi simple dans la pratique que cela ne semble l’être dans la théorie que je vous ai dépeinte ici.

Donc, il suffit d’acheter des sociétés qui paient de bons dividendes (c’est tout)?

Pas exactement. Malgré les apparences, mettre en place une stratégie de dividende efficace (et qui optimise votre vitesse d’enrichissement tout en minimisant les risques sur le long terme) n’est pas quelque chose d’aussi simple et évident que de « simplement acheter des actions qui paient des dividendes » (sans quoi tout le monde serait riche).

Ceci pour plusieurs raisons, mais entre autres parce que :

- les dividendes dépendent de la santé d’une entreprise (ils peuvent être coupés)

- les bonnes sociétés relèvent leurs dividendes plus vite que les mauvaises (elles vous enrichissent plus vite)

- chaque société paie un niveau de dividende différent (typiquement entre 1 et 8%)

- chaque société a un profil de risque différent (qu’il faut savoir évaluer)

- chaque société se paie à un prix différent (payer trop cher débouche sur de faibles rendements)

- mettre en interaction un ensemble de sociétés pour créer un portefeuille équilibré qui réduit les risques et optimise les rendements n’est pas simple

Je sais que parfois certains lecteurs (inspirés par certains articles), se lancent dans l’aventure sans nécessairement réaliser que les approches que je présente ici sont la plupart du temps plus complexes que ce qu’un article de 2000 ou 3000 mots ne permet d’exprimer.

J’essaie toujours de livrer un maximum d’informations en un minimum de mots, mais gardez toujours à l’esprit que mes articles constituent souvent un résumé ou un tour d’horizon d’une approche ou d’une idée particulière qui nécessitera des approfondissements et de la mise en pratique avant de fonctionner pour vous (c’est pour cela que j’ai crée la formation du site (à la demande initiale de plusieurs lecteurs) qui me permet de traiter toutes les facettes du sujet plus en profondeur).

Une erreur courante est par exemple de croire qu’un investisseur en dividendes ne se préoccupe pas du tout du prix de ses actions. Dans les faits, le prix n’est certes plus le centre premier de nos préoccupations en temps qu’investisseur « de rendement », mais si vous achetez une action qui vous paie 5% de dividendes et qui perd 20% de sa valeur chaque année, vous allez (à terme) rencontrer des problèmes (et vous devez savoir comment éviter ce genre de société).

Le but d’une approche soutenable n’est donc pas « juste » de créer un portefeuille de sociétés qui paient de bons dividendes aujourd’hui, mais de créer un portefeuille diversifié de sociétés de haute qualité qui seront bien positionnées pour s’apprécier en terme de prix ET pour vous payer de plus en plus année après année (généralement l’un ira avec l’autre si vous remettez la qualité au centre de votre approche).

Conclusion

J’espère que cet article vous aura intéressé, qu’il aura contribué à clarifier les grandes lignes d’une approche soutenable bâtie autour des dividendes en bourse, et qu’il pourra vous donner une alternative si vous avez déjà testé d’autres choses qui ont peut être moins bien fonctionné pour vous auparavant.

Si c’est une approche qui vous intéresse plus avant n’hésitez pas à jeter un œil à la formation du site qui a déjà aidé des dizaines d’investisseurs (et d’ex traders reconvertis) à y voir plus clair dans le monde parfois compliqué de l’investissement boursier.

Et si suite à cet article des interrogations subsistent encore de votre coté par rapport à ce genre d’approche, n’hésitez pas à me les poser par mail (ou en dessous dans les commentaires).

Merci beaucoup Pierre pour cet article qui clarifie bien les choses.

Bonjour Allée,

Merci pour le retour positif 😉

Merci pour cet article. Je suis débutant depuis 1 an et demi, et j’ai misé sur des actions à dividende. J’essaye le plus possible de viser un rendement supérieur à 4%, sur des actions dont le prix a baissé sans trop de raison (apparentes pour un débutant). Je limite ces achats dans le temps, en revendant quand le cours a suffisamment monté, pour la plupart. Je précise avoir démarré avec 5000 euros.

Je suis en solde positif malgré les récentes chutes de cours. Je me souviens avoir acheté du Total a 44, en revendant à 51 et rachetant à 48. Ces manœuvres ont été effectuées pour pouvoir acheter d’autres valeurs à ce moment, et en attendant les salaires suivants. Vilmorin à 52 revendu 61, Sanofi 66 revendu 74. Les cours qui baissent brutalement sans raison évidentes sont pour moi un facteur d’achat de ces sociétés. Eutelsat acheté juste avant le paiement d’un dividende et juste après une chute importante. La nouvelle chute de cours récente a en fait DEJA été compensée par le dividende précédent. Reste à décider si je crains une nouvelle chute de cours, ou si je peux me reposer sur le dividende (et je pense rester sur cette dernière option).

Ma dernière petite acquisition s’est faite sur Derichebourg, qui a chuté également juste avant le dividende et se redresse déjà. J’ai l’impression que ces occasions ne sont pas rares…

Mon ennemi actuel est bien ma banque traditionnelle actuelle et ses frais, plus couteux que tous les aléas de la bourse.

Bonjour Qanesh,

Vous vous êtes donc orienté ici vers de l’achat/revente (comme détaillé dans l’article, ce n’est pas une approche que je recommanderai personnellement sur le long terme).

Pour ce qui est de votre problème de frais avez-vous songé a passer par un courtier en ligne « low cost » (comme Degiro que j’utilise personnellement par exemple) : https://www.degiro.fr/tarifs/courtier-degiro/?tap_a=54667-54f58b&tap_s=596181-163f47&utm_source=plusriche&utm_campaign=DEGIRO+France&utm_medium=a&utm_content=textlink_fees

Cela devrait résoudre votre problème de frais ;

Bien Cordialement

Justement j’y pense ! Je suis votre blog avec attention et j’avais justement lu un de vos articles sur le sujet.

Je revends quand le bénéfice important me permet d’acheter d’autres actions à dividendes, mais j’ai bien l’intention de conserver les actions à moyen ou long terme.

J’attends de pouvoir acheter du airliquide en nominatif, par exemple, dans le but de les garder « à vie ».

C’est la bonne approche Qanesh, privilégier le long terme vous évitera bien des soucis 😉

Hello,

Personnellement, je suis la stratégie de rendement expliquée sur le site. Mais il faut avouer que quand la valeur a pris 20% peu de temps après l’achat, il est très tentant de prendre les bénéfices (qui représente quand même 5 ans de dividende à 4%).

C’est ce qui me tiraille en ce moment avec Texas Instrument que j’ai réussi à acheter en début d’année. Je meurs d’envie de prendre mes bénéfices, mais j’imagine qu’il vaut mieux se focaliser sur le long terme?

Bonjour Wei,

Effectivement, la tentation de l’achat/revente est toujours omniprésente en bourse et il n’est pas toujours facile de passer outre… c’est justement pour cela qu’elle donne généralement de meilleurs résultats 😉

Bonjour,

super article Pierre, merci pour le partage. Pour répondre à Qanesh, le cours d’une action chute toujours un peu avant le versement du dividende (on peut dire que c’est mécanique : la société perd plus ou moins la valeur du montant qu’elle verse aux actionnaires), dans le cas des bonnes sociétés le cours remonte assez rapidement sur son ancien niveau voir plus haut.

Bonne continuation.

Tout à fait Roland (et merci pour la précision), le cours d’une action chute légèrement simultanément au détachement du dividende ce qui fait qu’en règle générale il n’y a pas d’arbitrage à réaliser autour de ces évènements (c’est quelque chose que les débutants ont parfois du mal à comprendre, et je reçois souvent des mails de personnes qui pensent pouvoir acheter la veille et revendre le lendemain).

Pour ma part, je me suis orienté définitivement vers l’approche dividendes il y a plusieurs années de cela, après avoir lu un chroniqueur dans le journal qui préconisait cette approche. Il disait qu’il suggérait d’investir dans huit compagnies canadiennes couvrant cinq secteurs de l’économie, toujours des leaders dans leur domaine qui versent de généreux dividendes croissants, de racheter sur faiblesse des cours et de toujours participer au plan de réinvestissement des dividendes. J’ai toutefois choisis d’être plus diversifié que cela (Je détiens vingt titres, en actions canadiennes, américaines et européennes dans dix secteurs). J’aime aussi investir dans certains secteurs qui sont, au Canada du moins, assez réglementés. Par exemple, les banques, les télécoms et les services publics (gaz et électricités) sont en situation d’oligopole au Canada, avec très peu de possibilités de nouveaux entrants. Ça limite les possibilités de perte je trouve, mais avec le corolaire que les gains sont probablement moins faramineux également (un peu comme si la compétition entre ces entreprises était la marche olympique au lieu du marathon ou du sprint). Je reste assis sur mes positions parfois longtemps, en rempilant dans le titre sur faiblesse des cours. Parfois trop longtemps et je me suis ramassé avec parfois des pertes sur certains titres, et j’ai dû tirer la plug et subir mes pertes à quelques reprises.

J’ai essayé pendant un moment en parallèle de mettre une partie de mon portefeuille dans des actions plus spéculatives (petite minière, exploration pétrolière, petite entreprise techno prometteuse) et pratiquer de l’achat et de la revente plus rapide. Mais ça ne me faisait pas. Le cours fluctuait et ça me stressait trop, j’avais peur de vendre trop tard et d’avoir des pertes ou de vendre trop tôt et de manquer des profits. Même si ça bien été et que j’ai été fortement profitable 3 fois sur 4, j’ai abandonné ça. Voir le titre de ma petite minière pas encore en opération flancher de 0,66$ à 0,50$ (25%) par exemple, me stressait beaucoup plus que de voir le titre de mon télécom passer de 67$ à 52$ (23%). Ce dernier me procurait encore un dividende, j’ai rempilé dans le titre à ce moment-là car je voyais bien qu’il avait encore augmenté son nombre d’abonnés téléphonique et que ses chaînes de télé attiraient encore un bel auditoire, et surtout, que les autres télécom canadien subissaient la même dégelés (bref, c’était le secteur qui pâtissait, pas tellement la compagnie en soit). Même chose quand ça monte, si mes blue chips montent, je les conserve, si mes petits spéculatives montaient, je me demandais si je devais vendre ou non, et ça me stressait. C’est la raison pour laquelle j’ai carrément manqué le bateau du cannabis en 2017 et 2018, je me concentre sur ma stratégie et je dors bien.

Bonjour François (et merci pour ce retour),

Personnellement, je suis également en faveur d’un degré supérieur de diversification.

Et concernant l’achat/revente j’en ai moi aussi fait à mes débuts (je pense que nous en sommes tous plus ou moins passés par là un jour) et vous avez raison d’insister sur le coté anxiogène et relativement inconfortable de l’activité (surtout lorsque la taille du compte commence à grossir) ; Cdt

Super cet article, je m’occupe de mettre en place mes accélérateurs d’investissements et ensuite je pends ta formation pour investir mes bénéfices.

toujours un plaisir de lire tes articles .

Merci pour le retour positif Philippe (et à très bientôt alors 😉 ) ; Cdt

Bonjour,j’aimerais savoir si dans la formation vous expliquez les ETF et comment les choisir pour l’optimisation des dividendes.

Merci

Bonjour Bkt,

En fait les ETFs sont des véhicules d’investissement relativement peu adaptés pour une stratégie de dividendes (à plus forte raison si l’on est investisseur européen), c’est pourquoi cette formation porte sur la sélection d’actions individuelles de qualité.

Si vous recherchez quelque chose sur les ETFs je peux vous suggérer mon ebook (qui traite quasi exclusivement de ce sujet) : https://plus-riche.com/allocation-actifs

Bien Cordialement

Merci pour cet article Pierre ! Il est clair et plein de bon sens. J’ai une approche qui consiste à acheter des actions de qualité au prix le plus intéressant possible. Je gagne via la valorisation de mes actions sur le long terme. Cela ressemble à ce que tu préconises de faire sauf que je ne m’intéresse pas réellement aux dividendes. J’imagine que tes dividendes sont réinvestis (?) Alors au final est-ce que ta stratégie basée sur les dividendes ne se résume-t-elle pas à acheter de très bonnes actions au meilleur prix ? Est-ce que tu refuserais d’acheter une action de qualité à cause du fait que celle-ci ne verse pas de dividendes ? Je te remercie pour tes réponses.

Je pense que ce sont de bonnes questions que tout investisseur à dividende doit se poser un jour. Sur le long terme, il y a fort à parier que de très bonnes compagnies se mettent à verser un dividende un jour, les exemples de Microsoft (qui a commencé à en payer un en 2003) et Apple (qui a commencé à en payer en 1987, a arrêté en 1995, puis recommencé en 2012) me viennent à l’esprit.

Personnellement, dans mon portefeuille, j’ai présentement un titre sur 20 qui ne paye pas de dividende (Google) et un titre qui vient de le couper fortement (GE). Bien que je tente de cibler des titres qui me donnent des dividendes substantiels (3% et + habituellement), je n’hésite pas quand je trouve un bon titre prometteur qui verse un plus petit dividende de genre 1%, dans ce cas je compte moins sur le dividende que sur l’appréciation du titre.

Je te dirais aussi que rendu à la phase retraite, plusieurs personnes peuvent souhaiter obtenir des dividendes qui leur serve de revenus plus ou moins mensuels. Rendu là, on est plus vieux, on a moins le temps de voir nos titres s’apprécier, et on peut vouloir avoir plus de stabilité, les dividendes servent alors à maintenir le train de vie sans trop toucher au capital trop rapidement.

J’ai bien hâte de voir la réponse de Pierre et son opinion la dessus.

Bonjour Kevin,

Personellement je m’en tiens généralement exclusivement aux payeurs de dividendes, ceci parce qu’il existe un avantage statistique naturel à s’en tenir à ce type d’actions (avantage que je présente plus en détails dans cet article : https://plus-riche.com/investir-actions-dividendes-croissants ).

Bien Cordialement

Bonjour, merci pour cet article et pour les autres (et je fais partis de ceux qui n’ont pas encore tout lu ^^).

Grand débutant, j’ai essayé de m’intéresser à la bourse il y a quelques mois. Mais le côté ultra technique (je n’ai aucun formation en finance, et finalement ce qui s’en rapproche le plus et que je connais c’est le poker…) m’a un temps découragé.

Il a fallut que je tombe sur ce site pour m’y intéresser enfin.

Pour moi à la base investir en bourse c’était faire du trading. Et franchement c’est pas un truc qui m’intéressait (j’avais testé le forex il y a longtemps, j’avais pas du tout aimé le temps que ça prenait pour un revenu censé être « passif »… Bon, maintenant je sais que de toute façon le forex c’est fini avant d’avoir commencé pour moi ^^).

Ici j’ai surtout compris qu’on investi sur du long terme, et qu’on peut subir des pertes ou stagner pendant (très, très… très) longtemps parfois.

Pour l’instant je n’ai ni compte-titre, ni PEA. Je me monte tout d’abord une épargne de précaution avant de diversifier mon épargne (que j’ai réussi à booster énormément en changeant de boulot récemment, pourvu que ça dure ^^).

Et ce site est vraiment celui que je préfère. C’est rare de ne pas se demander si la méthode qu’on essaye de nous vendre n’est pas un arnaque de plus… Là clairement on ne nous fait pas rêver avec des rendements mirobolants et on nous fait comprendre que parfois, on perd.

Pour l’instant j’ai ouvert des portefeuilles tests (gratuits), pour voir et tester. Comprendre la mécanique etc. Je ne sais pas si les dividendes (virtuels bien sûr) sont versés sur ce genre de portefeuille de test. En tout c’est sympa à voir.

D’ailleurs j’ai déjà décidé que quand je pourrais me lancer (une fois mon épargne de précaution faite, ce qui devrait prendre au minimum 9 mois si rien ne vient se mettre en travers de ma route), je commencerais par acheter la formation boursière du site.

C’est marrant de me dire qu’il y a 15 jours je ne connaissait rien du monde de la bourse, qu’aujourd’hui j’en sais plus que 90% des gens de mon entourage mais qu’en vrai je ne sais toujours rien du tout 🙂

Bonjour David,

Merci pour votre partage d’expérience et pour votre retour positif concernant le site!

Pas de soucis pour quand vous souhaiterez vous lancer 😉

Effectivement, la bourse est un long apprentissage et on découvre chaque jour de nouvelles choses (même de mon coté), c’est justement cela qui rend les choses si intéressantes!

Bien Cordialement

Merci Pierre,

Pour suivre votre stratégie à moindre frais, es ce que le fond CMCIC Global Dividendes capitalisation de ma banque, acheter au fil de l’eau peu représenté (tout les mois) avec moins de frais que les actions en direct, une variante encore plus passive dispositif?

J’ai l’impression que les performances sont très moyenne pour le moment, et le fond a pris des claques de valorisation.

Merci

Bonjour Fabrice,

La plupart des fonds européens qui ont « dividende » dans leur intitulé utilisent des méthodes de sélection qui ne correspondent pas à mes critères de qualité personnels, et la plupart ont effectivement des performances médiocres du fait de leur manque de sélectivité.

Egalement passer par un fonds n’est pas une bonne option si votre but est de payer moins cher car le fonds est nécessairement géré par un intermédiaire (que vous devez donc rémunérer) alors que les actions détenues en direct ne vous couteront rien en frais de gestion à l’année.

C’est donc une méthode certes plus passive mais qui au niveau des perfs aura nécessairement du mal à suivre dans la durée ;

Bien Cordialement

L’article est bien documenté et offre un maximum d’informations.

J’ai commencé cette stratégie de dividendes. Je réinvestis les dividendes et ça fonctionne plutôt bien.

La phase d’étude des entreprises prend beaucoup de temps.

Mais ça vaut la peine si on veut voir fructifier son capital!

Il y a des secteurs où je ne préfère pas investir comme les banques, les compagnies aériennes…

Ce sont des secteurs où le facteur risque est trop important en cas d’événement!

Ma préférence va en direction, des actions américaines, dont les dividendes sont versés trimestriellement!

Je ne suis pas pressé et n’espère pas devenir rentier comme pensent certains.

Ce sera un complément de revenu que je pourrais utiliser dans 15-20 ans.

Bonjour Alexis,

Merci pour ce retour d’expérience concernant le processus d’investissement (et pour le retour positif concernant l’article).

J’ai moi même tendance à éviter la majorité des bancaires et des financières du fait de leur pro-cyclicité excessive et de leur grande volatilité ;

Bien Cordialement

bonjour

article bien fait , explicite

je pratique depuis 15 ans , au début je faisait du trading , résultat : peu de gains beaucoup de stress , cette methode est chronophage. Le tout dividende ne convient pas non plus , les sociétés qui affichent des taux de croissance a deux chiffres offrent peu de dividendes cependant depuis 6 ans je mixte les deux , une allocation de 50% de mon portefeuille est allouée aux sociétés qui versent un bon dividende , ces sociétés sont leader ou parmi les leader sur leur marchés , le reste est investi en sociétes de croissance , lorsque je vois la croissance baisser (2 ans 3 ans …;) je vends et bascule mes gains sur les valeurs a dividendes .c’est ma stratégie . cela demande peu de temps un peu d’analyse (ratios , per , endettements , bna ……) mais bon ça va pas bien loin (faire régulierement de l’autoformation ) et ça tourne sans me casser la tête.Ton article est excellent , rien a dire , après a chacun de définir une stratégie .

Bonjour Steph (et merci pour ce retour d’expérience),

Effectivement, il peut exister de multiples variations autour de cette même stratégie (personnellement j’investis aussi une partie de mon portefeuille dans des actifs alternatifs à plus haut rendement pour compenser le problème des faibles dividendes évoqués, ce qui me permet d’avoir un mix équilibré rendement + croissance) ;

Bien Cordialement

Article très intéressant.

Votre point de vu ajoute une valeur ajoutée indéniable.

Merci à vous

Salut Pierre, j’ai beaucoup aimé lire votre article. Bien qu’étant davantage orienté sur la stratégie des plus-values que celle des dividendes, j’avoue que votre article donne à réfléchir.

En effet, je confirme à 100% que pour réussir avec la stratégie des dividendes, il faut bien se former à l’analyse fondamentale et ne surtout pas se contenter de choisir les actions qui versent le rendement des dividendes le plus élevé. En ce qui me concerne, le seul cas de figure où je privilégie les dividendes à la plus value est lorsque j’investie sur les REIT aux Etats-Unis via mon compte-titres détenu chez Degiro. Depuis quelques années, cela me réussit plutôt bien. Avez-vous un avis sur cette classe d’actifs?

Autrement, je confirme également qu’avoir une stratégie axée sur les plus-values n’est pas simple et je déconseille à tout le mode de se lancer dans cette approche sans se former sérieusement à l’analyse technique et de mettre en place un bon money management.

Dans tous les cas, c’était un plaisir de vous lire, je vais consulter tout de suite d’autres de vos articles.

Bonjour Pierre et merci pour vos conseils.

Je sais que vous n’êtes pas fan des Etf, mais que pensez vous du Lyxor Sel dans une stratégie dividendes long terme ?

Le rendement est très élevé (mais la valorisation est stable dans le temps et les dividendes peuvent baisser d’une année sur l’autre).

Dans un souci de diversification du PEA, qu’en pensez vous ?

Merci

Bonjour Sam,

Personnellement je n’ai rien contre les ETF en temps que produit de simplification/diversification, mais c’est juste que je n’en trouve pas en Europe qui réponde à mes critères de qualité.

Ici le fait que le div puisse baisser d’une année sur l’autre n’encourage pas la stabilité des paiements, ou la composition des intérêts sur le long terme, et les perfs en terme de prix ne sont pas incroyables (s’ajoutent à cela les frais de gestion pour l’ETF, légers certes, mais présents).

A titre perso je n’investis pas dans ce genre de produit simplement parce que je pense pouvoir dégager des perfs supérieures dans la durée en sélectionnant moi même mes titres ; Cdt