Investir dans l’immobilier est un des meilleurs moyens de se constituer un patrimoine en démarrant de zéro. Historiquement, l’immobilier est également un des placements les plus rentables, juste après les actions (du moins l’immobilier situé dans les bons secteurs!).

Et si beaucoup de gens savent plus ou moins intuitivement que l’immobilier est un bon placement : beaucoup ne passent pas à l’action par crainte de devoir gérer les contraintes qui vont souvent avec ce type d’investissement (recherche des biens, gestion des locataires, travaux, remplacement de mobilier, gestion des éventuels impayés, etcetc…).

Néanmoins, il faut savoir qu’acheter des appartements « en direct » n’est pas la seule façon d’investir de manière rentable dans l’immobilier aujourd’hui!

Dans cet article, je vous propose donc de voir 4 méthodes différentes (et très rentables) pour investir dans l’immobilier (en direct et depuis chez vous). Au programme de cet article :

- Investir dans l’immobilier physique (avantages, inconvénients et rendements attendus)

- Investir dans les SCPI (avantages, inconvénients et rendements attendus)

- Investir dans les REITS (avantages, inconvénients et rendements attendus)

- Investir en crowdfunding immobilier (avantages, inconvénients et rendements attendus)

(N.B. : Toutes les méthodes présentées ici rapportent des rendement significativement plus élevés que la majorité des placements actuels).

Table of Contents

1/ Investir dans l’immobilier physique en 2021 (avantages, inconvénients et rendements)

Vous le savez peut être déjà si vous êtes un lecteur régulier du site mais l’immobilier physique constitue une partie importante de ma stratégie d’investissement globale (vous pouvez d’ailleurs trouver ici un exemple de projet de rénovation avant/après que j’ai effectué récemment).

Investir dans l’immobilier physique peut être un placement extrêmement rentable (si l’on fait bien les choses). Voyons ensemble un peu plus en détails combien cela peut vous rapporter aujourd’hui.

Investir dans l’immobilier physique : quelle rentabilité espérer?

Tout d’abord il faut savoir qu’en fonction du secteur dans lequel vous comptez investir, les rentabilités de vos appartements ne seront pas du tout les mêmes.

Commençons tout d’abord avec ce petit tableau des rentabilités moyennes par ville qui date de l’an dernier (les choses évoluant relativement lentement dans le secteur, l’ordre de grandeur des chiffres donnés ici est toujours d’actualité).

Comme vous pouvez le voir ici, certaines villes sont deux fois plus rentables que d’autres. Est-ce que cela veut dire que vous devez automatiquement y investir? Absolument pas car chaque ville possède des avantages, des inconvénients et surtout des risques qui lui sont propres (et que vous devez connaitre avant d’envisager d’investir).

Rentabilité moyenne par ville : une rentabilité théorique

Il faut savoir que les rentabilités données ici ne sont que théoriques puisqu’il s’agit de moyennes de leurs secteurs respectifs, un bon investisseur est donc susceptible de faire bien mieux que les chiffres présentés ici (certains de mes biens ont une rentabilité presque 2x supérieure à la moyenne de leur ville respective par exemple).

Il faut savoir également que dans les faits les rentabilités données ici seront ensuite magnifiées par l’effet de levier financier (vous pouvez financer un appartement à 100 000 euros en utilisant seulement 10 000 euros de votre propre capital par exemple, un mécanisme propre à l’immobilier physique qui donne à vos 10 000 euros une rentabilité qu’il est difficile de concurrencer avec d’autres placements).

Bien entendu, cette rentabilité supérieure implique aussi d’avoir à gérer certains inconvénients et certains risques que l’on ne retrouve pas sur des investissements plus passifs (imprévus, dégâts des eaux, vacances locatives, par exemple).

Avantages clés à investir dans l’immobilier physique :

- Très grosse rentabilité en utilisant l’effet de levier financier

- Avantages fiscaux importants (plusieurs niches pour payer moins d’impôts)

- Très décorrélé des autres placements (chaque secteur répond à sa propre logique locale offre/demande)

- Vous pouvez vivre dans votre investissement (ou y héberger un proche si besoin)

Inconvénients clés à investir dans l’immobilier physique :

- Chronophage (attendez vous à gérer de l’humain et des imprévus)

- Concentration des risques (tout votre loyer mensuel dépend de la solvabilité d’une seule personne)

- Vulnérable aux risques physiques (inondation, incendies, locataires peu soigneux induisant des frais, etc)

- Montants engagés importants (surtout si vous investissez dans les grandes villes)

Conclusion

L’immobilier physique est un très bon placement si vous faites bien les choses, néanmoins il comporte de nombreux pièges et vous engagera sur des montants importants (aussi si vous voulez vous lancer dans l’aventure soyez sûr de savoir ce que vous faites).

Les appartements et les secteurs affichant les meilleures rentabilités sur le papier sont loin d’être ceux qui vous rapporteront le plus d’argent sur le long terme, et tout comme sur les actions vous devrez procéder à une analyse détaillée des forces susceptibles de pousser les prix et les loyers à la hausse et à la baisse dans votre secteur avant d’envisager un investissement (si vous êtes intéressé plus avant j’explique cela en détails dans la formation immobilière du site).

Investir dans les SCPI en 2021 (avantages, inconvénients et rendements)

Supposons que vous que vous n’avez pas le temps de partir en quête d’appartements rentables, ou que vous n’êtes pas fan des risques propres à l’immobilier physique présentés ci-dessus (concentration d’un montant élevé dans un seul appartement par exemple).

Cela ne veut pas dire que vous ne pouvez pas investir dans l’immobilier pour autant. Il vous suffit simplement de déléguer la gestion à des professionnels en passant par un fonds de placement diversifié (comme une SCPI).

Qu’est-ce qu’une SCPI?

Une SCPI (Société Civile de Placement Immobilier) est une société qui va se charger de trouver, rénover et gérer des biens immobiliers à votre place. La société va ensuite vous redistribuer directement les loyers qu’elle a perçu (minorés de ses frais de gestion bien sûr).

De votre côté vous êtes rémunéré en fonction du nombre de parts de SCPI que vous détenez.

Quelle rentabilité espérer?

La rentabilité des SCPI est susceptible de varier en fonction de la société de gestion choisie et des conditions générales du marché immobilier à l’instant où vous choisirez d’investir, néanmoins à ce jour vous pouvez compter sur des rendements compris entre 4 et 6% par an en moyenne.

Avantages clés de l’investissement en SCPI :

- Mutualisation des risques (achat de parts d’un parc immobilier bien diversifié)

- Possibilité d’acheter en levier (emprunter pour acheter des parts est possible)

- Très peu chronophage (le gérant se charge de tout)

- Placement régulé par l’AMF (Autorité des marchés financiers)

Inconvénients clés de l’investissement en SCPI :

- Relativement illiquide (il n’est pas toujours évident de revendre ses parts)

- Pas de possibilité de « faire une bonne affaire » (impossible d’acheter sous le prix du marché)

- Pas d’avantages fiscaux (dividendes taxés)

- Frais d’entrée/sortie de la SCPI souvent importants

Conclusion

Les SCPI peuvent être un bon placement si vous n’avez pas beaucoup de temps à consacrer à l’immobilier.

Vu la quantité de fonds disponibles et la relative complexité du secteur pour un novice, n’hésitez pas à passer par des conseillers spécialisés indépendants qui pré trieront les SCPI pour vous et seront mieux à même de vous conseiller sur le secteur. Essayez d’éviter de passer par des conseillers bancaires « intéressés » qui vous recommanderont probablement en priorité leurs « fonds maison » plutôt que ceux qui seront objectivement les meilleurs ou les mieux adaptés à votre situation.

Portail SCPI (cité précédemment) est une bonne option par exemple, et si besoin leur équipe se chargera de vous assister (gratuitement) sur simple demande via leur site.

Investir dans les REITS en 2021 (avantages, inconvénients et rendements)

Si vous cherchez quelque chose de plus liquide et de plus rentable que les SCPI (mais aussi de plus volatil), investir dans les REITS peuvent être une bonne alternative.

Qu’est-ce qu’un REIT?

Un REIT (Real Estate Investment Trust) et un fonds d’investissement en immobilier coté sur les marchés. Ces placements sont également désignés par l’acronyme de « SIIC » (Société d’investissement en immobilier coté) dans la langue de Molière.

Tout comme les SCPI, ces sociétés se chargent de gérer un parc d’actifs immobiliers à votre place et vous reversent ensuite les loyers perçus sous forme de dividendes.

Quelle différence avec les SCPI?

Là où les SCPI s’échangent essentiellement « de gré à gré » (c’est à dire hors marchés boursiers traditionnels), les REITS côtent en bourse tous les jours ce qui les rend donc très liquides (à l’inverse des SCPI).

Le revers de la médaille, c’est que ces titres ont plus tendance à se comporter comme des actions que comme de l’immobilier : si les marchés actions plongent, il y a donc de bonnes chances que vos REITS plongent avec eux.

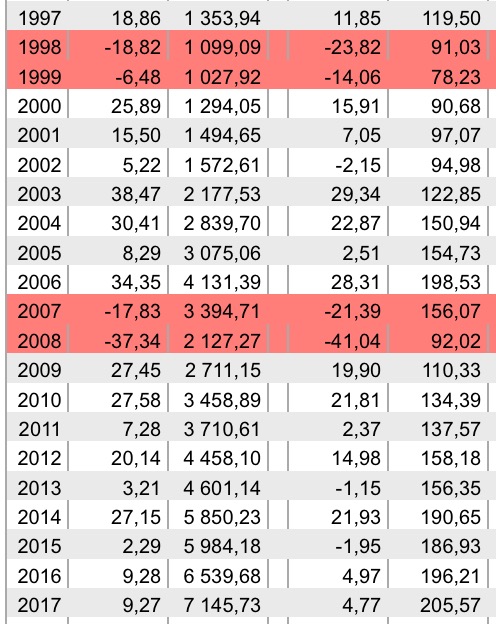

Quelle rentabilité espérer sur les REITS (et les SIIC)?

Encore une fois cela est susceptible de varier grandement en fonction du REIT (ou du SIIC) que vous choisirez, mais globalement les REITS ont été un secteur très rentable avec des rendements moyens d’environ 12% par an depuis 1972.

(Vous pouvez retrouver le détail de ce calcul et plus de données sur les REITS dans mon article qui compare immobilier physique et immobilier papier).

Attention cependant ici : les performances passées ne sont pas nécessairement représentatives des performances futures (les loyers étants par nature plus stables que les prix en immobilier), et comme vous pouvez le voir ici les rendements élevés des REITS se sont faits au prix d’une certaine volatilité.

Avantages clés des REITS :

- Très liquides (peuvent être achetés et revendus à tout moment en un clic)

- Excessivement rentables historiquement (12%/an en moyenne)

- Mutualisation des risques (parc immobilier diversifié)

- Faibles frais d’achat/revente (surtout en utilisant un courtier low cost comme Degiro)

Inconvénients clés des REITS :

- Soumis aux aléas des marchés boursiers (-40% sur le secteur durant la crise de 2008)

- Nécessitent de développer des compétences en stock picking (il y a beaucoup de REITS cotés en bourse, tous ne sont pas de bonne qualité et il faut être sélectif)

Conclusion

Les Real Estate Investment Trust sont personnellement ma forme préférée d’immobilier papier. Ils se situent à l’intersection des actions et de l’immobilier physique, et leurs rendements ont été excellents au cours des dernières décennies (de plus ils paient des dividendes élevés et réguliers).

J’ai actuellement plusieurs REITS en portefeuille et leurs rendements ont été très bons au cours de ces derniers mois. Si vous souhaitez voir un exemple plus concret de comment fonctionne un REIT, je vous invite à lire en complément mon article sur Realty Income.

Investir dans l’immobilier en Crowdfunding (avantages inconvénients et rendements)

Le crowdfunding est le mode de placement le plus « nouveau » de cette liste dans le domaine de l’investissement immobilier. Voyons un peu plus en détails de quoi il retourne.

Qu’est-ce que le crowdfunding immobilier?

Les plateformes de crowdfunding immobilier (comme Homunity par exemple) permettent à des particuliers de mettre en commun des sommes relativement modestes pour financer des opérations parfois très importantes sur des projets immobiliers à haut rendement.

Le crowdfunding immobilier porte donc sur le financement d’opérations immobilières bien spécifiques (rénovations, extensions, créations de lots) à rentabilité élevée et dont la durée est bien définie dans le temps.

Quelle rentabilité lorsqu’on investit dans l’immobilier en crowdfunding?

Pour la majorité des projets en crowdfunding, les rentabilités (brutes) se situent entre 8 et 10% par an.

Quelle différence avec les REITS et les SCPI?

Là où les REITS et les SCPI permettent d’investir dans un parc immobilier diversifié en laissant votre argent entre les mains d’un gérant, le crowdfunding immobilier implique de financer des opérations bien spécifiques sur des périodes de temps relativement courtes (le plus souvent 12 à 24 mois).

La forte concentration des investissements réalisés est donc compensée par une durée d’engagement plus courte, et par des rentabilités plus élevées.

Avantages clés à investir dans l’immobilier en Crowdfunding :

- Projets à haut rendement (8 à 10%)

- Faible ticket d’entrée (1000 euros)

- Durée d’investissement et d’engagement courte (typiquement 12 à 24 mois)

Inconvénients clés à investir dans l’immobilier en Crowdfunding :

- Projets plus risqués que la moyenne (d’où les hauts rendements)

- Nécessité d’étudier scrupuleusement chaque dossier avant d’y investir

- Nécessité d’être réactif (bons projets très rapidement financés à 100%)

- Relative opacité (nécessite de faire confiance à la plateforme pour la sélection des dossiers)

Conclusion

Le crowdfunding immobilier est une alternative relativement originale aux autres types de placements immobiliers qui se démarque principalement par les faibles montants requis pour investir, la faible durée d’engagement des fonds (12 à 24 mois contre 15 ou 20 ans pour de l’immobilier physique), et la forte rentabilité des projets (qui attention ne vient cependant pas sans risques).

Si vous êtes curieux par rapport à ce type de placement, je vous invite à visiter le site d’Homunity qui est le leader francophone du secteur, et à lire en complément l’article « investir en crowdfunding : bonne ou mauvaise idée?« , rédigé par un investisseur en crowdfunding qui a financé des centaines de projets, et a eu la gentillesse de me donner son avis détaillé sur ce secteur particulier).

Bilan final

Nous avons vu à travers cet article qu’il existe de nombreuses manières différentes d’investir dans l’immobilier.

Chacun des véhicules d’investissements présentés ici possède des avantages et des inconvénients qui lui sont propres, et l’essentiel est d’investir en utilisant le mode de placement qui sera le plus en accord avec votre personnalité, vos objectifs, et bien sûr avec le temps que vous aurez à consacrer à vos investissements.

En espérant que cet article vous aura intéressé (et vous aura donné quelques idées), et n’hésitez pas à me dire dans les commentaires quel est votre mode de placement qui vous attire le plus!

(P.S : Et attention avant de vous lancer (#disclaimer), l’investissement est une activité qui implique des risques bien réels de pertes en capital, aussi soyez sûr d’être dûment formé et préparé avant d’envisager de passer à l’action!).

Bonjour Pierre, merci pour cet article qui fait le point d’une façon claire. Je ne connaissais pas les REITS par contre je suis fan du crowdfunding et j’ai commencé à investir chez Homunity car c’est rapide et facile. Une question me turlupine au niveau des rentabilités comparatives des 4 formes d’investissement immo:

Est-ce qu’on peut considérer que l’immo pierre (physique) est comparable à l’immo papier (sci retis crwfd) au niveau renta si l’on se rappelle qu’en investissant dans un appart/ maison/ immeuble, non seulement l’on récolte des loyers (sur lesquels je suppose, est basé le calcul de renta??) mais en plus, l’on devient propriétaire de l’immeuble. Donc le patrimoine grossit notablement. Ce qui n’est pas le cas dans le crowdfunding. Mais est-ce le cas dans SCPI et REITS ? Je ne sais pas et je te pose la question !?…

En résumé, pour être plus claire:

– est-ce qu’un investissement en REITS ou SCPI fait de moi une propriétaire d’un bien immo ? même partiellement ?

– est-ce que le fait que l’on devienne propriétaire d’un bien immo par un investissement immo pierre, est pris en compte dans le calcul de sa rentabilité ?

Voilà, à bientôt et merci !

Isabelle

Bonjour Isabelle,

Effectivement un investissement en SCPI ou en REITS nous rend propriétaire de parts de ces fonds, nous sommes donc propriétaires indirectement d’un « morceau » de parc immobilier (qui peut s’apprécier ou se déprécier), et nous touchons les loyers de ce morceau de parc immobilier (sous forme de dividendes).

Il y a 2 composantes aux rendements totaux versés par ces fonds : les dividendes/loyers versés et l’appréciation/dépréciation des biens (et celle du prix des titres en miroir). C’est pour cela que comme il est important d’acheter un bien de qualité pour de l’immobilier physique, il est important d’acheter un fonds qui a un parc immobilier de qualité pour investir dans de la pierre papier.

Le crowdfunding répond quand à lui à une logique complètement différente : nous ne sommes pas propriétaires de biens, nous finançons simplement temporairement des projets immobiliers (rénovation, construction, amélioration, etc…), puis lorsque projet est terminé (sous 12 à 24 mois) le capital est restitué et nous sommes ensuite libres de le replacer ailleurs.

En espérant avoir pu vous éclairer ; Bien Cordialement

Cet article tombe bien, je me suis posé la question.

Depuis l’année dernière, j’ai investi 60 000 euros dans une scpi Epargne foncière. Ce qui me permet de recevoir au moins 700 euros tous les trimestres.

Pas de gestion de locataire, de réunions interminables de copro, d’allers et venues pour régler des problèmes…

J’ai décidé de réitérer en décidant d’investir sur Corum avec un rendement à 6,45 % ce mois-ci.

Si je le fais c’est que je ne compte pas retirer de sitôt!

C’est comme ça que je procède au niveau bourse, je travaille sur la durée pour avoir une rente qui me permettra d’arrêter de travailler.

Je diversifie pour me créer des revenus passifs!

Bonjour Alexis,

Effectivement la passivité de ce genre d’investissement est très appréciable.

Et toujours avoir une vision à long terme est la bonne approche 😉

Cdt

Bonjour Pierre !

Super article comme d’habitude !

Est-il possible d’obtenir une liste des REITS ? comme tu l’as fait pour les aristocrates de dividendes stp ?

Bien amicalement

Josué

Bonjour Josué,

Cela peut être une idée mais il y en a vraiment beaucoup sur le marché US et certains opèrent sur des secteurs très différents les uns des autres (commercial, retail, data center, etc…) ce qui les rend difficilement comparables les uns avec les autres.

A voir si je peux faire quelque chose d’intéressant là dessus dans le futur ;

Cdt

Je pense qu’il est plutôt difficile pour un petit investisseur d’investir physiquement dans l’immobilier commercial et industriel (fonds nécessaires, connaissance, gestion) comparé au résidentiel. Je pense que c’est là que les REIT (je ne connais pas l’option européenne des SCIIP) peuvent énormément contribuer à diversifier les placements immobiliers. Par ailleurs, les REIT permettent d’investir dans un plus gros portefeuille d’immeubles diversifiés, notamment au niveau géographique. Dans l’immobilier physique, c’est difficile de sortir de la région où on habite, car on connait moins le terrain et ça complique la gestion ou en augmente beaucoup les frais. Tous mettre ses œufs dans le même panier géographique peut avoir des avantages, mais aussi des désavantages (par exemple, une crise économique locale causée par la fermeture d’une compagnie ou le déclin d’une industrie régionale aura des conséquences catastrophiques sur le marché immobilier). Avec un seul REIT, boom, je peux être indirectement propriétaires d’appartement situés dans plusieurs villes ou régions, voire de plusieurs types de propriétés (commerciales et résidentielles par exemple) dans plusieurs endroits. Cette diversification est selon moi attrayante pour quelqu’un qui est déjà investi dans l’immobilier physique dans une région. Et en plus, il peut recréer l’effet de levier en hypothéquant ses propriétés pour investir dans des REIT à la bourse (si une telle chose est permis en France).

Bonjour Pierre,

Article fort intéressant en effet ! Merci de l’avoir publié.

Pour les SCPI, je ne sais pas si les gens se rendent compte de la forte taxation pour les personnes imposées (TMI + CSG CRD), ce qui revient à reverser 47,2% de ses revenus NETS aux impôts chaque année si on a un TMI de 30%, ce qui est clairement confiscatoire ! A titre personnel ce point m’a complètement refroidi il y a 2 ans après une étude chiffrée personnalisée.

Finalement comme indiqué dans l’article, pour les personnes qui aiment la bourse, c’est le REIT qui attire le plus : c’est mon prochain objectif d’investissement sur le marché US suite à cet article très utile.

Bonjour Valérie,

Etant débutant sur le sujet je me permets de poser la question: L’imposition (TMI + CSG) n’est-elle pas la même pour tout type de dividendes issues d’action que l’on possède sur un compte titre?

Article tres clair. Merci

Hello,

Très intéressant ton article.

Tu ne parles pas des SIIC et semble uniquement intéressé par le marché immobilier US, il ya une raison?

La volatilité de ces sociétés immo cotées, n’est ce pas en réalité un atout? Se prendre -50% c’est certes pas agréable, mais on continue de percevoir les dividendes, et surtout, on peut renforcer sa position en baissant à la fois le PRU, et en augmentant aussi sa rentabilité, car avec un cours de bourse de -50% on doit j’imagine avoir des rentabilités exceptionnelles..

Le seul risque que je vois pour du long terme, ça sera le risque de faillite, mais sur des grosses boites avec un parc immobilier important cela me semble tout de même assez peu probable même avec une crise comme 2008

Bonjour Fafa (et merci pour le retour positif),

Je parle moins des SIIC car l’offre européenne est plutôt restreinte par rapport à l’offre US (plus de 200 REITS cotés aux US), et il est plus facile d’avoir des données et des informations exploitables sur les REITS américains que sur les SIIC (j’étudierai peut être plus en profondeur la question par la suite, mais cela serait sans doute bien plus chronophage pour moi sur les SIIC que sur les US).

Pour la volatilité des sociétés : on peut dire que oui et non. La volatilité est effectivement un atout pour renforcer un REIT de qualité qui a chuté, en revanche (comme tout placement risqué) : les dividendes des REITS peuvent être coupés. Ce qui veut dire que sur un mauvais REIT, il est très possible de subir une spirale négative sur les prix ET sur les dividendes.

Le seul risque n’est donc pas uniquement le risque de faillite, mais le risque de pertes (permanentes) en capital si la valeur du REIT chute pour ne pas remonter, et de coupes de dividendes dans le cas d’une hausse du taux de vacance, ou d’une pression baissière sur les loyers.

Même si le secteur a bien fonctionné ces derniers temps, il faut donc rester vigilant et bien étudier le dossier avant d’envisager d’acheter un REIT ; Cdt

Merci pour l’article, par contre pour Lille on est plutôt sur du 3000€ /m2, tout dépend les quartiers. Par exemple un quartier comme le Vieux Lille qui est assez animé on dépasse clairement ce montant.

Article intéressant et très clair, merci.

Votre blog est pertinent surtout pour les personnes débutantes qui veulent commencer à investir