Devenir rentier est le rêve de beaucoup de gens. Cependant, j’ai remarqué une chose. Quand on utilise le terme de « rentier » (c’est à dire qu’on s’imagine quelqu’un qui vit des revenus réguliers que lui verse son capital), on pense souvent à un investisseur immobilier qui vit de ses loyers. Mais saviez-vous que l’on peut aussi devenir rentier avec la bourse?

Et ceci sans nécessairement avoir besoin d’être un trader émérite ou un génie de l’investissement qui dégage des performances extraordinaires année après année. Il n’est pas non plus nécessaire d’accumuler des millions pour devenir un rentier de la bourse comme nous le verrons dans cet article. Il faut avant tout adopter la bonne stratégie, être discipliné et avoir une certaine capacité d’épargne.

Nous allons réaliser ici une projection chiffrée du type de rente qu’il est possible d’atteindre avec la bourse en 10 ans. Nous verrons également quel effort financier il est nécessaire de fournir, et quelle stratégie adopter pour dégager des revenus réguliers tout en prenant des risques très faibles.

Table of Contents

Combien faut-il pour devenir rentier?

Avant de commencer, il convient tout d’abord de préciser que la vitesse à laquelle vous pouvez atteindre le statut de « rentier » est très fortement dépendante du montant de vos dépenses courantes.

Quelqu’un qui a des dépenses mensuelles très élevées mettra beaucoup de temps à devenir rentier (à moins qu’il n’ait un salaire mensuel très élevé qui lui permette de consommer beaucoup ET d’épargner suffisament), et quelqu’un qui a des dépenses mensuelles très faibles pourra devenir rentier très rapidement.

Pour preuve je vous invite, si vous le souhaitez, à lire cet article expliquant comment l’américain Jacob Lund Fisker a pris sa retraite anticipée à l’âge de 33 ans en réduisant simplement ses dépenses au minimum vital.

Nous ne serons pas aussi extrêmes que Jacob (qui dit n’avoir besoin que de 600 dollars par mois pour vivre) pour ce qui est de l’objectif de rente de nos calculs, et nous ciblerons un montant mensuel d’à peu prêt un SMIC (autour de 1200 euros donc), ce qui est théoriquement assez pour couvrir les dépenses courantes de base.

Stratégie d’investissement utilisée

Capital de départ et effort d’épargne

Pour cet exemple, nous considérerons que nous démarrons avec 10 000 euros de capital de base et que nous faisons chaque mois un effort d’épargne conséquent en plaçant 1000 euros de notre salaire en bourse pendant 10 ans (la motivation de devenir rentier justifiant les moyens!).

Si cela vous parait trop élevé, ne vous découragez pas pour autant : l’exemple a simplement pour but d’illustrer comment fonctionnent les mathématiques de la stratégie que je vais vous présenter, et de vous donner une idée de quelle genre de rente vous pouvez atteindre en 10 ans, et avec quelle effort d’épargne. Le tout en prenant des risques extrêmement minimes (vous pouvez accélérer les choses en prenant plus de risques, mais si vous débutez en investissement, ce n’est pas quelque chose que je recommanderai).

Et si vous pensez qu’épargner 1000 euros par mois est irréaliste, je vous invite à lire cet article, qui vous prouvera que cet objectif peut être atteignable pour beaucoup d’entre nous avec de la méthode et certains sacrifices (je vous donnerai également dans la suite de l’article un exemple avec seulement 500 euros d’épargne mensuelle).

Véhicule d’investissement utilisé

Nous allons investir cet argent dans des actions à dividendes croissants. C’est une catégorie particulière d’actions (que j’ai évoqué à plusieurs reprises sur ce blog), qui vous paiera des dividendes en constante augmentation année après année tout en présentant un niveau de risque à long terme faible (du moins si on sait dans quelles sociétés investir et sur quels critères les sélectionner).

Ces sociétés sont le véhicule de placement idéal pour atteindre notre objectif, puisque pour devenir « rentier » les revenus versés par notre portefeuille boursier devront venir couvrir nos dépenses courantes et se substituer à notre salaire (un peu comme le font les loyers en immobilier). Seulement dans notre cas de figure nous avons une sorte de « super loyer », car les paiements effectués par ces sociétés grossissent sur une base annuelle à un rythme supérieur à celui de l’inflation (encore une fois lorsqu’on fait bien les choses) : on a donc un portefeuille boursier qui nous paie de plus en plus chaque année (ce n’est pas toujours le cas avec les appartements).

Mais revenons à notre stratégie d’investissement. Nous partons donc de 10 000 euros l’année 1, plus 1000 euros mis de coté tous les mois qui sont réinvestis d’un seul bloc dans le portefeuille à la fin de l’année dans cet exemple (par soucis de simplification des calculs).

Nous partons du principe que les dividendes perçus augmentent de 7% chaque année car nous détenons en portefeuille des actions de qualité qui ont fait leurs preuves (ce qui est un objectif de croissance réaliste pour ce type de placement). Nous démarrons ici le portefeuille avec un rendement autour des 5% (ce qui est également réaliste).

Est-il possible de devenir rentier en 10 ans avec la bourse?

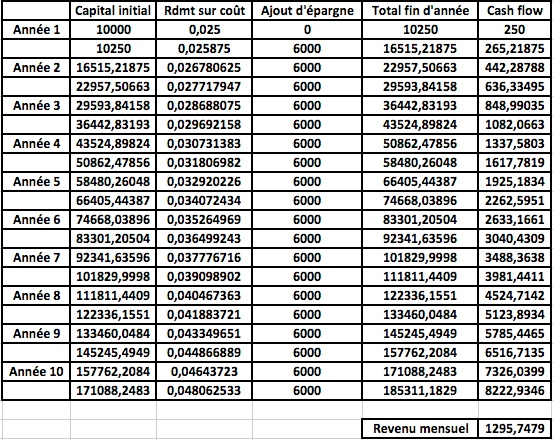

Voici les résultats de la stratégie sous forme de tableau excel (10 000 euros initiaux + 1000 euros investis mensuellement avec un rendement de base moyen de 5% + 7% de croissance annuelle sur 10 ans) :

Au bout de 10 ans nous nous retrouvons donc avec l’équivalent d’un SMIC brut tous les mois en rente pour couvrir l’ensemble de nos dépenses courantes.

Si vous trouvez que c’est trop peu, observons un fait mathématique simple et intéressant. L’exemple ci-dessus est calculé sur la base d’un réinvestissement annuel de votre épargne (vous mettez 1000 euros x 12 mois de coté, puis vous achetez vos actions en une seule fois dans l’année).

Voici maintenant ce qui se passe si vous réinvestissez dans votre portefeuille vos 1000 euros/mois mis de coté tous les 6 mois (vous achetez 6000 euros d’actions en janvier et 6000 euros en juillet par exemple).

Au lieu de 1253 euros de rente, vous avez 1295 euros par mois (soit environ 510 euros de plus par an dans votre poche), pourtant vous avez mis exactement le même montant sur la table, vous avez simplement changé votre planning d’investissement (vous comprenez maintenant pourquoi j’insiste souvent sur l’importance du cash flow, et pourquoi vous avez tout intérêt à choisir des investissements qui vous paient rapidement et régulièrement plutôt que dans 10 ans).

Imaginez maintenant si vous réinvestissez votre argent en achetant vos actions tous les 2 ou tous les 3 mois (chez un courtier à faibles frais pour minimiser les coûts). Je pense que vous avez compris le principe : vous aurez une rente encore plus élevée.

Vous pouvez également choisir de viser un rendement de 6% sur votre portefeuille initial au lieu des 5% de l’exemple. Ceci peut être fait si vous achetez vos actions après une période de forte baisse (comme en 2008 par exemple). Les prix des actions étant fortement dépréciés, il est possible d’obtenir des rendements plus élevés qu’à l’accoutumée (c’est pour cela qu’on dit que pour les investisseurs avisés les chutes de marché ne sont pas des événements catastrophiques mais au contraire des opportunités majeures).

Avec un rendement initial de 6% sur votre portefeuille, vous aurez à l’échéance une rente de 1607 euros si vous investissez en une fois et de 1674 euros si vous faites vos achats d’actions tous les 6 mois (et plus si vous achetez à une fréquence plus élevée).

Si vous trouvez que 1000 euros d’épargne par mois est infaisable, et que vous n’épargnez que la moitié de cette somme (500/mois), vous aurez 720 euros de rente mensuelle environ en réinvestissant tous les 6 mois, et vous devriez pouvoir atteindre une somme un peu plus élevée si vous augmentez votre fréquence de réinvestissement (trimestrielle par exemple).

Conclusion

En conclusion et pour être tout à fait transparent je tiens à préciser que ce calcul n’est qu’une estimation de ce qu’il est possible d’accomplir en 10 ans avec une stratégie solide. Cette estimation néglige plusieurs éléments difficilement chiffrables dans un tableur simpliste (entre autres, fiscalité des dividendes, et fluctuations du prix des actions détenues en portefeuille).

Ces chiffres sont donnés à titre indicatif pour illustrer la possibilité de construire une rente importante et « à la carte » (fonction de votre motivation, de votre capacité d’épargne et des conditions de marché). Ils sont néanmoins une estimation réaliste de ce que peut atteindre un investisseur utilisant cette stratégie et possédant une bonne capacité d’épargne en 10 ans.

La rente perçue est en apparence un peu plus faible que celle que nous avons pu obtenir dans notre calcul estimatif d’une rente immobilière à 10 ans, mais il y a une différence de taille : ici nous n’utilisons aucun effet de levier financier. Nous n’empruntons pas d’argent et nous utilisons uniquement les capitaux issus de notre épargne, et la force des intérêts composés pour faire boule de neige (également nous n’avons aucun locataire a gérer ce qui rend cette stratégie très peu chronophage).

De ce point de vue, arriver à concurrencer une rente immobilière obtenue en utilisant un effet de levier très fort (l’argent de la banque et de 4 locataires dans l’exemple utilisé) nous prouve que nous avons affaire à une stratégie boursière de qualité (et qui de surcroit présente relativement peu de risques). C’est la stratégie boursière principale que j’utilise à titre personnel. Pensez-y si la création de revenus passifs à moindre risque avec la bourse vous intéresse.

Bonjour,

Article intéressant et qui m en apprend sur la bourse.

Sur ce point j ai des carances contrairement à l immobilier ou j ai assimilé énormément de methode pour gagner de l argent.

J attend avec impatience ton nouvel article sur la bourse.

A bientot

Stephane

Salut Stephane!

Merci pour ton commentaire 😉

Bonjour Pierre

Tu nous dis pas quelles actions de quelle société qu’il faut acheter pays ?

Pour nous qui ne connaissons pas bien la bourse peux tu nous faire un article pour débutant ? Merci

Bonjour!

Je ne donne pas de recommandations spécifiques car les bonnes opportunités changent tout le temps, une action qui était bonne à acheter il y a 6 mois n’est plus nécessairement bonne à acheter aujourd’hui!

Cela dit j’ai eu plusieurs demandes sur ce sujet et je suis effectivement en train de travailler sur une formation (qui devrait arriver bientôt) pour ceux qui sont les plus motivés.

Que souhaiteriez vous avoir comme informations en particulier dans cet article « spécial débutant? »

Bonjour Pierre,

je lis avec intérêt ton blog qui ouvre de belles perspectives pour ceux comme moi qui cherchent à sécuriser leur avenir par des revenus complémentaires.

j’aime bien le style, c’est très compréhensible et agréable à lire!

il me semble avoir vu une erreur dans ton tableau excel: les sommes intervenant dans « ajout d’épargne » travaillent au même rendement (croissant!) que le capital de départ quelle que soit l’année de l’ajout.

Il me semble que ces sommes devraient travailler au rendement correspondant au moment de l’achat des actions.

cela dilue le rendement global et diminue un peu les gains…

qu’en penses-tu?

Bonjour Matt,

C’est juste, le tableau présenté est légèrement simplifié par rapport à ce qu’il devait être. Dans tous les cas, ce type de tableau ne peut en fait être qu’une estimation qui va venir approximer la réalité dans le sens où (les prix des actions fluctuant en permanence), on ne peut pas savoir exactement à quel prix (ni à quel rendement) le nouveau capital placé va être réinvesti.

Si il y a un krach boursier, nous pourrions théoriquement réinvestir à des rendements sensiblement plus hauts le nouveau capital arrivant du fait de la dépréciation des prix, et en cas de marché haussier fort, le nouveau capital serait réinvesti à un rendement sensiblement inférieur à celui présenté.

C’est pour cela qu’en investissement « réel », il faut toujours faire attention au prix payé et au rendement que l’on obtient lorsqu’on replace du capital régulièrement (et éviter les titres surévalués et privilégier les titres dépréciés)

Bonjour,

Je suis nouveau, j’ai du lire 7 ou 8 article de ce site, très intéressant ça ma appris beaucoup de chose, MERCI ! ^^

une question, j’ai un compte chez Boursorama banque me conseillez vous de commencer par ce site pour la bourse ? (je suis un peut perdu, je ne sais pas par ou commencer).

Qu’en pensez vous 🙂

Bonjour Ery,

Boursorama est souvent l’un des courtiers auxquels on pense en premier mais ils restent assez chers niveaux tarifs.

Je vous conseille plutôt Degiro, les ordres de bourses vous reviendront beaucoup moins cher chez eux (vous pouvez jeter un oeil à leurs tarifs via le lien suivant : https://www.degiro.fr/tarifs/courtier-degiro/?tap_a=54667-54f58b&tap_s=596181-163f47&utm_source=plusriche&utm_campaign=DEGIRO+France&utm_medium=a&utm_content=textlink_fees ).

Bien Cordialement

Merci Pierre de votre réponse 🙂

Bonjour ,

Le courtier de giro ne propose pas actuellement de pea.(peut être courant 2019)..comment faire ducoup pour les actions européennes ? Les acheter avec un compte titre et les basculer plus tard sur un pea?(je ne sais pas si c est possible d’ailleurs…et si il y a des frais ) ou ouvrir un pea chez un autre courtier et le transférer plus tard ?

Ducoup pour un l ouverture d un pea quel courtier conseiller vous?

Dernière question pour une stratégie à long voir très long terme sur des aristocrates dû dividendes mettez vous un « stop looze »(a la baisse ou à la hausse)sur vos actions ?

Un grand Merci …votre blog est une mine d or

Cordialement

Bonjour Auria (et merci pour le retour positif),

En effet Degiro ne propose pas de PEA pour le moment, et il n’est pas possible de transférer des titres d’un compte traditionnel vers un PEA, il faut donc ouvrir son PEA chez un autre courtier.

Si vous voulez une alternative « low cost » efficace pour le moment : BourseDirect est une bonne option (les moins chers après Degiro).

Pour ce qui est de ma stratégie globale et de ses modalités je la détaille plus avant dans l’espace de formation du site (j’y traite entre autres du sujet des niveaux de stop loss optimaux, et de beaucoup d’autres points à vérifier avant d’envisager d’acheter une société X ou Y, n’hésitez pas à y jeter un coup d’œil si ce type de stratégie vous intéresse plus avant : https://plus-riche.com/portefeuille-boursier-qui-rapporte 😉 ) ;

Bien Cordialement

Bonjour

Vous parlez d’investissement de dividendes je ne comprends pas le rapport avec les intérêts composés

Bonjour Abu,

Que nous parlions de dividendes ou d’intérêts, dans les deux cas il s’agit d’un cash-flow reinvestissable payé régulièrement, du coup les mathématiques qui s’appliquent aux deux sont similaires ; bien cordialement

Bonjour Pierre

Je suis retombé sur cet article et je suis un peu surpris de voir que grâce au 7% d’augmentation annuelle, dans ton exemple les rendements passent de 5% à 9.2% en 10 ans.

Tu aurais donc des actions à haut rendement. N’y a-t-il pas un risque que ces dividendes soient coupés?

Tu dis que 7% d’augmentation c’est réaliste… tu as donc observé ça sur des dividendes (les aristocrates par exemple?)

Salut Nicolas,

Il s’agit ici d’un exemple simplifié pour illustrer les mécanismes de la stratégie (dans le sens où chaque action possède en fait un rendement et un taux de croissance qui lui sont propres). Il est vrai cependant qu’un rendement de départ de 4/5% était plus réaliste il y a quelques années (les rendements moyens ont malheureusement chuté avec les taux d’intérêt).

Pour le taux de croissance en revanche, en effet 7% est réaliste sur de bons titres. Si tu veux un exemple concret datant de ce mois-ci, jette un oeil à la page Facebook du site, je viens d’y partager la dernière hausse de Johnson et Johnson (qui vient de relever son dividendes de 6.3%… malgré l’économie très mauvaise dans laquelle nous sommes actuellement).

Un titre comme Abbvie a relevé ses paiements de 35%/an sur plusieurs années avant sont rachat d’Allergan, et il n’est pas rare que des titres augmentent leurs dividendes de manière assez dynamique sur les US (en revanche leur rendement de départ est souvent un peu plus faible sur ceux qui ont une croissance plus élevée) ;

Cdt

Salut Pierre

Ok mais cette hausse peut pas être indéfinie non? Comme je disais, si au bout de 10 ans, à ce rythme, une action atteint 10% de rendement, c’est une action à haut rendement… Ce n’est pas dangereux?

Nicolas.

Salut Nico,

En règle générale (sur les bons titres), la hausse de prix a tendance à suivre la hausse du rendement, ce qui veut dire que le rendement absolu du titre reste plus ou moins stable, et c’est le rendement sur coût qui augmente.

Par exemple, Coca-Cola paie toujours autour de 3% de dividende mais a augmenté son dividende depuis des décennies. Ce qui fait qu’une personne qui a acheté il y a des années peut avoir plus de 10% de rendement sur sa position, même si le titre rapporte toujours 3% dans l’absolu pour un nouvel acheteur (plus d’infos sur le phénomène ici : https://plus-riche.com/investir-actions-rendement ) ;

Cdt

Merci

Bonjour Pierre,

Tout d’abord merci pour le contenu partagé qui est simple et intuitif pour le novice en bourse que je suis !

J’ai une question par rapport au scénario que vous vous décrivez concernant l’allocation semestriel ou bien trimestrielle de l’épargne : Cela ne prends pas forcément en compte les fluctuations du marché ? Par exemple, en ce moment avec le Coronavirus bon nombre d’actions sont sous évaluées donc l’achat d’action est favorable, mais quid d’une période haussière, ou le prix de l’action à tendance à être surévalué ?

Je vous remercie par avance pour votre retour,

Mikael.