Le temps passe vite… mais cela fait 10 ans ce mois-ci que j’ai démarré ce modeste blog!

A l’époque des objectifs (certains ambitieux) avaient été fixés, et je pense que cet anniversaire est l’occasion de faire un petit bilan à 10 ans sur ce qui a marché, ce qui a moins marché, les leçons apprises en chemin, les succès, mais aussi les désillusions.

Je vous propose la structure suivante :

- Un petit bilan sur les obstacles rencontrés (observations générales)

- Le bilan immobilier

- Le bilan boursier

- Le bilan internet/blogging

C’est parti!

Table of Contents

Observations générales :

Tout d’abord, les objectifs posés il y a 10 ans dans des articles comme rentier en 10 ans avec la bourse ou rentier en 10 ans avec l’immobilier, sont-ils atteints 10 ans plus tard?

Ces objectifs avaient été établis à l’époque suivant la fameuse citation disant que si l’on surestime largement ce qu’on peut accomplir en 1 an, on sous estime drastiquement ce qui est faisable en 10.

Otons le suspense tout de suite : de manière générale, tout a fonctionné de manière assez conforme avec le plan original, et les objectifs prévus initialement ont été atteints… a quelques nuances près! (et avec quelques obstacles sur le parcours bien entendu).

Commençons par ces obstacles au plan initial.

1/ L’inflation compte (beaucoup!)

Vous avez sans doute vu passer sur internet les calculs d’intérêts composés qui disent que « si vous investissez X euros en bourse, vous serez millionaire dans Y années« … le problème (en plus des rendements boursiers par nature incertains) c’est que 1 million dans 25 ans ne vaudra pas 1 million d’aujourd’hui.

Dans mes calculs de base d’il y a 10 ans, j’avais tendance à considérer l’inflation comme une force ennuyeuse (mais mineure) d’environ 1% par an qui aurait un impact modéré à négligeable à 10 ans sur tout calcul de projection financière (gardez en tête que l’inflation était très basse à l’époque, voire modérément négative).

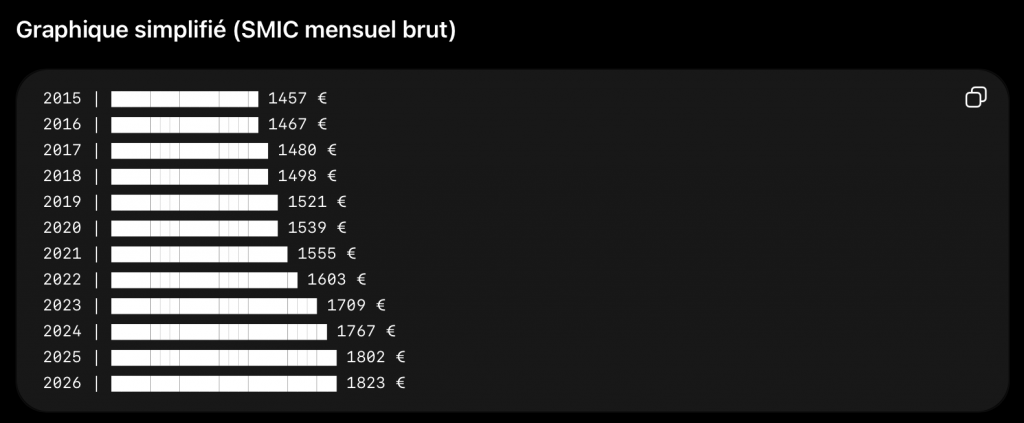

Mais en 10 ans le SMIC est passé de 1400 à 1800 euros brut. C’est une augmentation de près de 30%!

Et les prix de l’immobilier sont montés de manière encore beaucoup plus folle sur la période.

L’inflation n’a donc pas été une « force modeste à l’arrière plan », mais quelque chose dont on peut déjà ressentir concrètement les conséquences fortes, même à 5 ou 10 ans.

Et cela veut dire que si vous avez un objectif de par exemple « 1400 euros de dividendes par mois dans X années« … et bien aujourd’hui, cela nous place désormais en dessous du SMIC!

Je n’aurai pas pensé voir un écart de quasiment 30% sur le salaire minimum en seulement 10 ans. L’inflation est une variable de laquelle nous pouvons nous protéger au moins partiellement en investissement, mais sur laquelle nous n’avons pas totalement le contrôle.

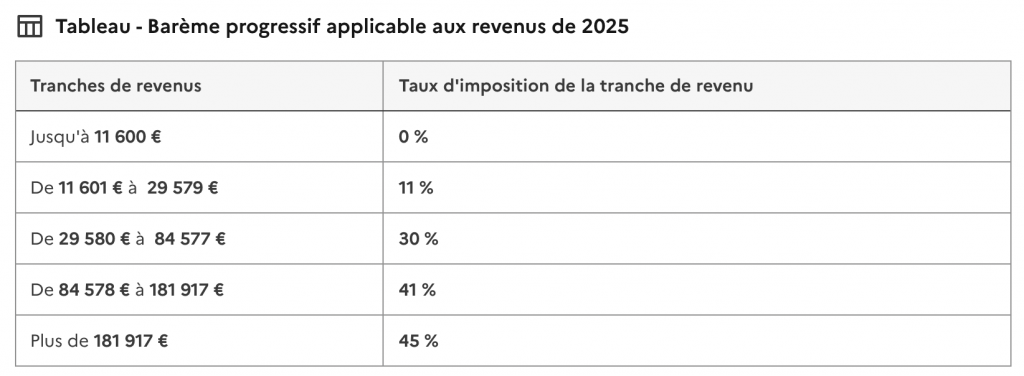

2/ Les Taxes sont un frein majeur à l’enrichissement

Comme l’inflation, les taxes sont une force majeure qui vient s’opposer à une bonne composition des intérêts (et à l’enrichissement en général).

Il peut être facile de les sous estimer en début de carrière, parce que l’on démarre généralement dans la vie avec des salaires plutôt en fourchette basse, et peu ou pas d’actifs. Si vous travaillez dur, avez des promotions, faites des investissements : plus vous avancerez, plus vous sentirez le poids de la fiscalité peser lourd sur vos épaules.

30% est également le taux de la « Flat Tax » en bourse, et gardez en tête ici que si vous avez des revenus locatifs, en fonction de votre régime déclaratif, ceux-ci seront compris dans l’équation générale, et imposés.

Heureusement il existe des solutions (que j’ai déjà présenté sur le site) pour alléger quelque peu l’addition, mais il s’avère que si le sujet peut sembler ennuyeux par rapport au fait de sélectionner les bons actifs, ou à l’étude des marchés : optimiser sa fiscalité peut faire une différence énorme quand vos comptes commencent à grossir.

Utilisez toutes les niches fiscales encore debout pour espérer vous en sortir (PEA, LMNP, etc). Utilisez également vos positions « stop lossées » pour créer des déficits reportables sur les années suivantes.

C’est 100% légal, c’est pénible à faire, mais cela peut vous faire gagner énormément d’argent dans la durée.

3/ L’inflation du style de vie (i.e la pression sociale) est réelle

Autre variable qu’il est facile de sous estimer lorsque l’on démarre sa carrière : l’inflation du style de vie.

Même en gagnant plus : l’environnement général change drastiquement entre 20/25 et 35 ans. L’arrivée éventuelle d’enfants, le besoin d’un plus grand appartement « familial » (qui coûte aussi plus cher en charges/taxes etc…), la hausse de la pression fiscale évoquée ci-dessus, un cercle social avec des plans de vacances plus ambitieux (fini les auberges de jeunesse, etc…).

La nécessité de voyager régulièrement pour des mariages, des événements professionnels, des hobbys, ou juste pour maintenir son mariage ou son cercle social est réel. Des frais de scolarité, des frais d’assurance, des frais médicaux. Bref, vous voyez le tableau.

Tout ne sera pas noir ici, car une partie de cette hausse de budget sera aussi associée à une hausse des expériences intéressantes que vous pouvez vivre annuellement, mais une fois la machine lancée, il est difficile de revenir en arrière et difficile de s’arrêter.

Et il est facile de sous estimer tout cela si vous faites vos plans à 20 ans.

Maintenant que nous avons vu les difficultés rencontrées… passons à ce qui a bien marché!

Le Bilan à 10 ans Immobilier

L’immobilier a été un levier absolument majeur de croissance patrimoniale au cours de ces 10 dernières années (même si j’en parle plus rarement sur le site car c’est un sujet qui intéresse en général moins que la bourse).

Les choses ont été assez folles ces 10 dernières années sur l’immobilier, et ne donnent guère de signe de ralentissement dans les secteurs en demande.

1/ L’immobilier ne s’arrête pas

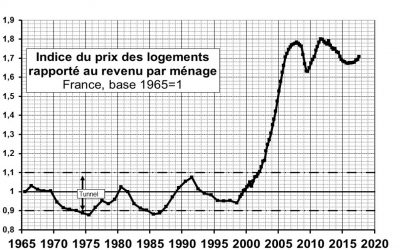

Il y a 10 ans (et plus) déjà vous pouviez lire des articles disant que les prix de l’immobilier avaient cassé le tunnel de friggit, et se trouvaient de plus en plus déconnectés des salaires réels, ce qui rendait la trajectoire des prix insoutenable dans le temps, et laissait entendre une stabilisation des prix, voire une légère baisse.

Pour le moment, ce n’est pas arrivé. Les prix de l’immobilier (dans mon secteur en tous cas), étaient fous il y a 10 ans, élevés à l’époque de mes parents, et les prix continuent d’être toujours plus fous année après année.

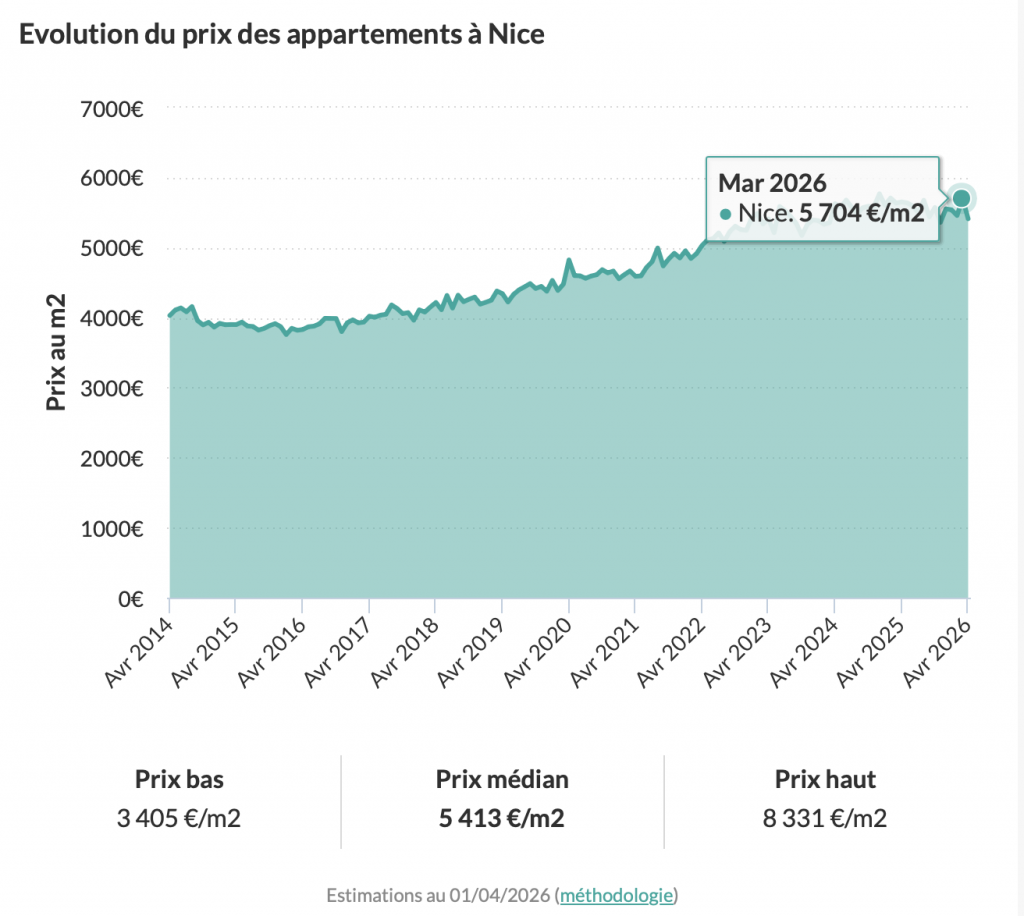

Voici par exemple les prix dans mon secteur au cours de ces 10 dernières années :

Cela peut paraitre « modeste » par rapport à la bourse sur la même période, mais gardez en tête que les effets de levier significatifs du secteur entrent en jeu. Quand vous achetez un appartement à 100 000 euros avec 5000 euros d’apport, une hausse de 40% (40 000 euros) signifie un x8 sur le capital initial. C’est ici difficile à battre.

L’apport de la partie immobilière au patrimoine général a été extrêmement conséquente, du fait des leviers importants en jeu, et des forces inflationnistes présentées dans le point précédent sur la période.

Si vous me posez la question, je ne sais pas où cela s’arrêtera, mais je pense que l’arrivée d’Air BNB sur la période a significativement fait empirer les choses sur la tension immobilière des grandes villes, et a besoin de régulation massive pour endiguer le problème.

2/ Les taux bas étaient une opportunité massive

Il y a 10 ans vous pouviez acheter des appartements avec 5000 euros d’apport et des emprunts à 20/25 ans à 1% si vous aviez un CDI. En dépit de prix déjà élevés, ce fut une fenêtre d’opportunité massive.

Entre temps, les loyers sont montés significativement (car ils sont indexés sur l’inflation), tandis que si vous aviez pu verrouiller votre crédit à taux fixe à 1%, les montants que vous deviez à la banque sont restés fixes. Comment cela se traduit concrètement?

Disons par exemple un emprunt qui vous coute 300 euros par mois et un loyer qui est passé graduellement de 500 euros par mois à plus de 600 euros sur la période, augmentant graduellement le cashflow. Vos investissement sont toujours plus cashflow positifs année après année, la demande pour votre bien est dynamique (si vous fixez un prix raisonnable), les loyers grimpent mais pas ce que vous devez à la banque, et vous être protégé contre l’inflation).

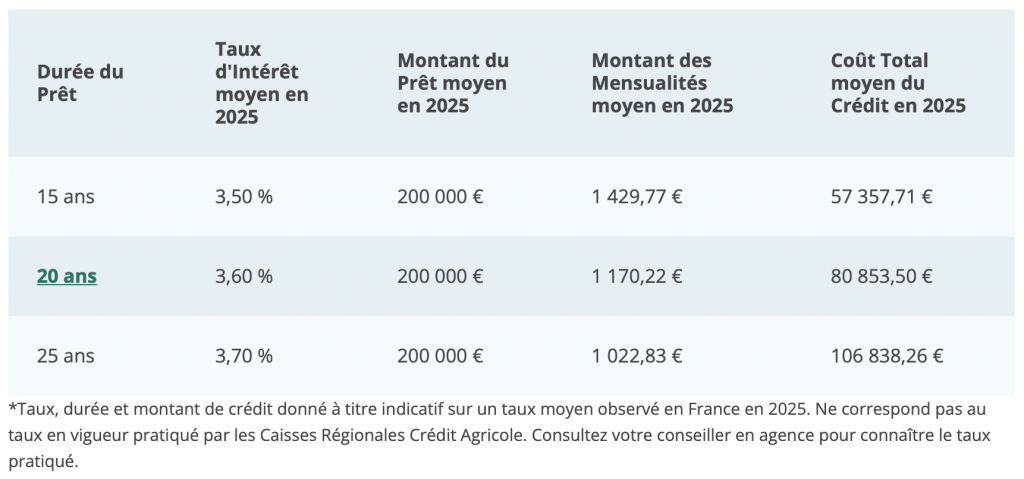

Aujourd’hui les taux sont beaucoup plus élevés qu’à l’époque (autour des 3,5% pour des appartements dont la rentabilité à baissé du fait de prix en hausse dans beaucoup de secteurs).

Avec des prix immobiliers en hausse (et donc une rentabilité en baisse), cela a rendu ce type d’arbitrage sur les taux beaucoup moins intéressant qu’à l’époque (même si je suis sûr que les investisseurs malins pourront toujours trouver des opportunités en cherchant bien sur ce marché).

L’écart entre les taux d’emprunt (à 1% ou 2%) et les rentabilités (entre 5 et 9% en fonction des villes/secteurs) présentait à mon sens une opportunité massive, qui a bien payé depuis.

J’avais parlé de tout cela sur le site il y a près de 10 ans maintenant.

3/ Mon retour personnel sur le secteur

Vous entendrez peut être dans votre entourage des histoires d’horreur sur l’immobilier et la location.

A titre personnel, tout n’a pas été simple (pour rappel un des immeubles dans lesquels j’avais un appartement a brulé sur la période (pas complètement heureusement et a pu être rénové depuis), un de mes locataires avait simplement cessé de payer et j’ai du aller sur place plusieurs fois pour discuter avec lui (nous avons pu résoudre le problème). Bref pas exactement un long fleuve tranquille.

Cela dit les effets levier importants en jeu sur le secteur permettent des choses qu’il serait compliqué de faire avec votre seul capital. Mais comme tout le reste vous devrez gérer le risque. Etablir un projet initial qui met les maths fortement en votre faveur.

Les règles sont à mon sens les mêmes que dans tout type d’investissement :

- Etablir un projet de base qui met les maths à long terme fortement en votre faveur

- Une bonne gestion des risques est la clé (ne soyez pas trop gourmand, prenez des secteurs sûrs et en demande)

… et Soyez Diplomate, l’immobilier est un secteur de relations et de gestion de l’humain avant tout. Discutez avec les gens, négociez, apaisez les conflits, faites valoir vos intérêts tout en tenant compte également de l’intérêt de la personne d’en face, cherchez des compromis gagnants gagnants (et le plus dur : ne pas s’énerver aux assemblées générales, pas toujours simple).

Bref, beaucoup de gens pensent que la bourse est un secteur qui met les nerfs à rude épreuve et l’immobilier un secteur « tranquille » : ce n’est pas mon expérience, et attendez-vous à être nerveusement testé. Rien ne vient gratuitement!

Le Bilan à 10 ans sur la Bourse

Nous en arrivons ici à la partie qui vous intéressera le plus : les leçons apprises en bourse au cours de ces 10 dernières années, ce que j’ai changé éventuellement par rapport à mon approche initiale, le cap que je pense tenir pour la suite.

1/ Un environnement totalement différent d’il y a 10 ans

Il y a 10 ans (et même 15 ans), vous étiez considéré comme un gros preneur de risques si vous investissiez en actions, la plupart des informations que je partageais ici étaient très peu connues du grand public, la majorité des gens ne savaient pas ce qu’était un « ETF ».

10 ans plus tard, tout le monde sait ce qu’est un ETF, tout le monde sait qu’il faut être investi en actions pour le long terme si on est rationnel : la question n’est plus d’avoir des actions, mais de combien en avoir dans le patrimoine général.

Gardez en tête que tout cela se produit APRES 10 à 15 ans de marché haussier majeur sur les actions. Pour ma part, j’ai toujours du mal quand quelque chose devient aussi consensuel en investissement, car si il y a une chose que ces 10 dernières années m’ont confirmé c’est que…

2/ Suivre le consensus marche rarement (jamais?) en Bourse

Sans grosse surprise par rapport à ce qui passe d’habitude historiquement : être très acheteur sur les actions entre 2010 et aujourd’hui a été très profitable (quelle que soit votre stratégie en règle générale, et contrairement à l’opinion populaire dominante à l’époque). Mais gardez en tête que l’environnement général était très différent. A l’époque c’était un move de « contrarien ».

Les retours seront-ils les mêmes sur la décennie suivante, alors que chacun, de l’étudiant fauché au retraité est investi en ETF S&P 500 (agrémenté pour certains de de double nasdaq pour « booster les retours ») : personnellement j’ai des doutes.

Notez qu’au cours de ces 10 dernières années, ce constat a également été valide sur les actions individuelles. Acheter pendant les « pics de hype » des valeurs comme LVMH, Novo Nordisk, et même encore Hermès ou Ferrari a débouché sur des retours allant de négatifs à désastreux. Pareil pour ce qui est d’arriver après la bataille sur le secteur des cryptos, et autres valeurs spéculatives.

J’avais alerté de tout cela dans ma vidéo de 2023 ou je prévenais sur les dangers relatifs à LVMH, qui était une valeur excessivement populaire post rallye des années covid.

Aujourd’hui il n’y a qu’un « Trade » qui marche : la croissance, les techs, les semi-conducteurs… mais cela va-t-il durer, sachant que tout cela fait maintenant consensus? Comme je l’avais posté : Nvidia a désormais une capitalisation boursière supérieure à l’entièreté des marchés boursiers italiens et allemandes réunis. Elle est de 2 milliards supérieure à toutes les actions de l’indice Russell 2000 combiné.

Historiquement ce genre d’ultra dominance boursière ne s’est résolu que d’une seule manière… (le retour à la moyenne).

Cependant il faut reconnaitre que le trade « tech/croissance » était le plus lucratif ces dernières années, et je vous propose de voir comment j’ai quelque peu adapté mon approche au fil des années dans le point suivant.

3/ Différents facteurs marchent à différentes périodes (approche équilibrée)

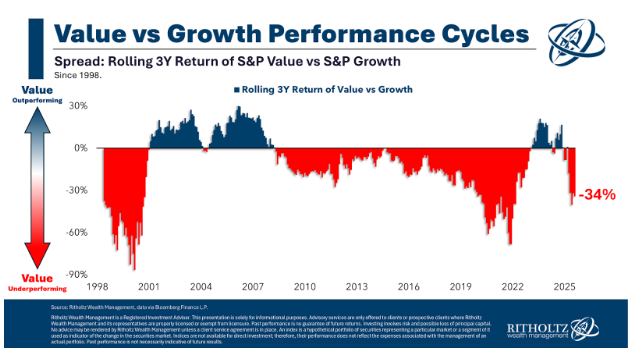

Au fil des années, j’ai pu constater que différentes approches boursières (i.e : différents « facteurs ») ont fonctionné à des époques différentes. La décennie 2000 – 2010 a vraiment été la période des « Value », et la décennie 2010 – 2020, celle des investisseurs « Croissance ».

Si vous suivez le site depuis les origines, vous savez par nature que le style était plutôt Value/Rendement que pure croissance. Heureusement cela a débouché sur quelques Home Run (Iron Mountain, Broadcom, Abbvie, Exxon, etc…). Mais j’ai aussi pu constater que se cantonner à ce style « strict » pouvait laisser passer des opportunités assez évidentes sur d’autres secteurs du marché.

C’est pour cela qu’au fil des années, j’ai préféré ouvrir le portefeuille d’un style rendement/value/dividendes « strict », vers un meilleur équilibre entre les styles value/croissance/rendement/qualité qu’à l’époque.

Je me réserve également une poche « home run » dans le portefeuille pour des opportunités que j’estime très asymétriques. Nvidia en 2024. 2CRSI dernièrement. Je me suis rendu compte qu’avoir ne serait-ce qu’une ou deux de ces types de valeurs par an peut booster les rendements dramatiquement, sans augmenter fortement le risque, du moment que le coeur du portefeuille reste défensif/équilibré.

Plus d’infos à ce sujet dans les Newsletters.

4/ Du quantitatif vers le concret

Je me suis rendu compte d’une chose suite à ces 10 dernières années : la plupart des sociétés qui m’ont rapporté beaucoup d’argent (en dehors des paris « deep value » présentés précédemment) sont des monopoles, des quasi monopoles, les industries avec de fortes barrières à l’entrée (sur PEA, Air Liquide, LVMH, GTT… sur CTO Microsoft, AVGO, Abbvie, du temps de sa dominance sur son marché avec Humira, Nvidia dernièrement).

Quoiqu’il en soit les business qui ont rapporté le plus dans la durée sont ceux qui avaient un avantage compétitif presque « injuste » et durable sur la concurrence. Aujourd’hui, je regarde moins « juste » les ratios purs, et plus l’histoire derrière. Nous en revenons toujours aux bases posées par Buffett et Munger il y a bien des décennies, mais de ce coté là rien n’a changé ou presque.

Pour la suite j’essaie donc de me concentrer sur ces situations d’entreprises très dominantes, qui bénéficient d’avantages presque injustes qui les rendent très difficiles à concurrencer, et leur donne naturellement de bons retours.

Je regarde un peu moins qu’avant si elles sont dans le Xeme percentile du marché en terme de ratio X ou Y, et/ou de valorisation si j’estime que ce critère est présent (même si j’essaie toujours de les payer le moins cher possible, bien entendu).

5/ Tout est question d’asymétrie

Indépendamment du style, j’essaie désormais de me concentrer le plus possible sur ce que j’appelle des opportunités « asymétriques », c’est à dire présentant un faible potentiel de pertes en cas d’erreur (cela peut se traduire aussi simplement par la mise en place d’un stop loss sous le point d’entrée), et un potentiel de gain très élevé en cas de succès.

Je pense désormais qu’indépendamment du style, c’est tout ce qui compte en investissement :

- Si vous achetez une pétrolière à 5 de P/E (Exxon), et 10% de yield en sortie de Covid : c’est très asymétrique

- Si vous achetez une valeur de croissance (comme Nvidia) avec un stop à 10 ou 20% et que vous attendez +100% de gains en cas de succès : c’est très asymétrique

- Si vous achetez une « Small Cap » (2CRSI) avec un flottant assez faible, un P/E bas, avant une période d’accélération, et avec un ordre stop à 10 ou 20% : c’est très asymétrique

Tant que vous gardez ces bonnes maths sur le compte, vous pouvez vous tromper plusieurs fois, et toujours gagner de l’argent significativement. Et vous vous préoccupez moins de si le setup que vous prenez est « value », « croissance », ou « qualité » ici.

Je pense que nous avons fait le tour sur les principales leçons et changement coté bourse… et maintenant, la partie blogging!

Bilan à 10 ans sur Internet (et le blogging)

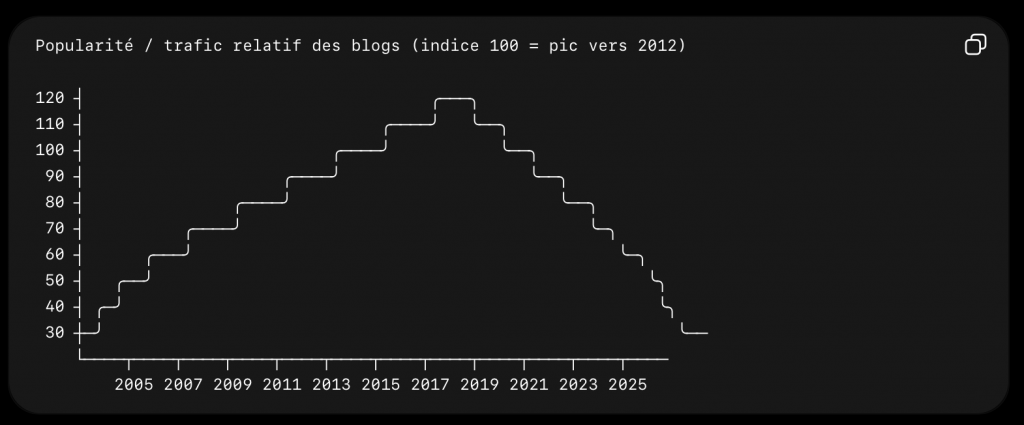

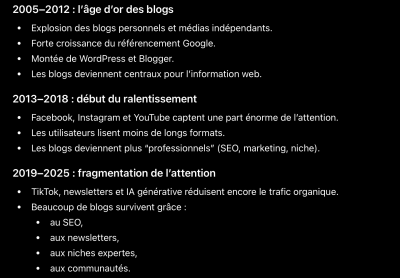

1/ Le Secteur (internet) a changé MASSIVEMENT en 10 ans

Le blogging était un gros secteur en 2010/2020. D’aucun diraient même une sorte de bulle sur la fin (qui a explosé à mon sens quand tout le monde s’est retrouvé bloqué à la maison et a « lancé son truc » pendant la période Covid).

Le Covid a été (un peu paradoxalement) la meilleure année de toute l’histoire de ce site (en terme de traffic journalier, engagement, revenus, etc). Ensuite les choses se sont gâtées rapidement. La concurrence a explosé. Il est devenu quasi impossible pour les « petits » sites de se positionner dans google (les gros investissant de très gros montants mensuels pour « verrouiller » leurs positions dans les moteurs de recherche).

Je dirai qu’il s’est passé ce qui se passe dans toute industrie initialement lucrative : la concurrence a explosé et est venue dévorer les marges. Dans le même temps, plusieurs changements structurels importants sont arrivés sur internet.

L’explosion des réseaux sociaux, la vampirisation du traffic général par le format vidéo, puis l’arrivée récente des Chatbots (utilisés d’ailleurs pour les données ci-dessous), qui font que les réponses sont données directement dans l’application (nouvelle perte de traffic pour les sites web) :

Avec Adsense, vous étiez peu rémunéré : maintenant en combinant la baisse du traffic et l’absence de revenus au clic, vous ne l’êtes plus du tout. Bref on peut dire que le secteur a pris un sacré plomb dans l’aile par rapport à ses débuts.

Ce que vous lisez aujourd’hui est devenue basiquement une relique de l’Internet passé.

Cependant, je pense que quelle que soit la plateforme utilisée, et où qu’aille le traffic pour la suite : certains problèmes structurels persistent (et continueront de persister sur internet), au niveau même de la création de contenu et de ce qui est récompensé en ligne en terme d’approche générale.

2/ La nature du jeu (et la rareté structurelle des bons conseils)

Après 10 ans dans le secteur (et pas mal de chance au début pour ce qui est d’arriver à avoir un lectorat dans une période qui était encore favorable), mes idées sont beaucoup plus claires sur la nature de ce qu’il faut faire pour capter et maintenir l’attention et l’intérêt sur internet.

Les réseaux sociaux et internet rémunèrent :

- Le fait de poster sur les « Tendances » chaudes du moment (plus de clics, plus de vues)

- Le Contenu « Emotionnel », au détriment du rationnel (la peur et le « fomo »)

- Le Contenu « Extreme » (avec le moins de nuances possible)

- La surenchère de promesses irréalistes dans les intitulés (qui génèrent du clic et de l’engagement)

- Les manipulateurs d’algorithmes (i.e webmarketeurs/seo) au détriment des spécialistes

Et ce n’est pas ici un jeu qu’il est possible de battre, dans le sens où si vous ne jouez pas selon les règles, vous êtes basiquement invisible en 2026, et votre portée organique est inexistante. Le lectorat/audience est très réduit, et avec peu ou pas de croissance.

Si vous comprenez mieux l’industrie et internet, vous comprenez pourquoi il est si rare d’avoir des conseils d’investissement de qualité en ligne (structurellement).

Qu’est-ce que cela veut dire en milieu boursier?

Mes posts twitter et articles sur des valeurs comme LVMH, Air Liquide, Microsoft feront toujours plus d’engagement et de vues que des posts sur des valeurs comme les pétrolières, le tabac, les valeurs ennuyeuses sur le secteur de l’archivage, ou les petites capitalisations.

Les posts sur de petites valeurs inconnues à fort potentiel, ou les paris « contrariens » :

- Ne sont pas recherchés dans google

- Ne ressortent pas sur les réseaux sociaux car les gens ne cliquent que peu ou pas dessus

- Ne rapportent pas d’argent

Comme le dit Charlie Munger « Montrez moi les incitations, je vous montrerai l’issue« .

Cela débouche sur un feed automatique qui n’est, par défaut, pas forcement basé que la qualité.

Cela créer des incitations fortes à faire les mauvaises choses, si vous voulez exister en ligne et y gagner de l’argent. Ce n’était pas (ou c’était moins le cas) à mes débuts, mais disons que c’est ici un jeu par lequel je ne suis pas intéressé, et qui atteint à mon sens des extrêmes en ce moment, pour ce qui est de mettre en avant les contenus discutables.

Je n’ai jamais eu envie de vous faire des posts sur les Cryptomonnaies, ou les dernières valeurs spéculatives « chaudes » du moment pour continuer d’exister en ligne, parce que je ne pense pas que c’est ce qui vous rapportera de l’argent ou vous rendra service dans la durée. Pourtant c’est ce que les algorithmes encouragent. Et c’est structurel.

3/ Ce que cela veut dire pour la suite?

Vous me voyiez peut être poster un peu moins ici et être un peu moins engagé depuis quelques temps. Je suis assez rationnel ici, et j’ai tendance à me concentrer sur les activités, soit les plus fun pour moi, soit celles à plus forte valeur ajoutée : si ce que je fais peut servir beaucoup de gens, suscite beaucoup d’engagement, et en plus rapporte correctement : il n’y a pas de raison de s’en priver.

Pour ce qui est de poster du contenu très chronophage avec une portée organique très limitée par nature désormais par google/meta/twitter/youtube… qui est ensuite vampirisé par les chatbots, et les comptes copycat, sans compensation financière correcte… je ne vous cache pas que l’entreprise est un peu plus décourageante.

(Et j’ai quelque peu fait la paix avec le fait qu’une bonne trackrecord ne suffit pas à elle seule à driver une audience massive sur internet).

Ceci étant dit sur la partie algorithme et traffic organique, j’ai toujours une petite communauté de lecteurs fidèles (que je remercie, et qui ont contribué a aider le site à travers les années, et je l’espère y ont trouvé les retours sur investissement attendus).

Je continuerai les posts pour eux, mais en tant que Hobby/Passion sur le coté (comme c’était le cas initialement en 2016).

Et parce que je pense aussi que cela m’aide de mon coté dans le processus, en gagnant en clarté d’esprit quand je suis obligé de rédiger du contenu sur un sujet, et parce que je peux avoir des feedbacks rapidement de la communauté et de gens intelligent (si vous postez une idée stupide en ligne, vous saurez TRES VITE que c’est une idée stupide).

Egalement, internet et twitter en particulier ont été des sources d’idées contrariennes puissantes. La pourcentage d’insultes reçu sur une action/placement quand vous le critiquez est inversement proportionnel à son potentiel de hausse (marche à chaque fois)! Inversement, si une idée « value » est omniprésente dans le feed twitter : prudence, cela marche rarement.

Mais en dehors de cela, il n’est juste plus possible/rentable pour moi d’être aussi engagé avec le site que pendant les périodes ou je recevais plus de 1500 visiteurs uniques par jour.

Je continue pour le moment à poster le détail de ce que je fais 1 fois par mois via La Newsletter (les modèles par abonnement étant basiquement la seule manière pour les petits blogs indépendants de survivre aujourd’hui (demandez à ChatGPT). N’hésitez pas à y jeter un oeil si cela vous intéresse et que vous voulez soutenir le site!

Conclusion

En seulement 10 ans, il y a déjà eu des changements massifs sur tous les secteurs présentés, que ce soit immobilier, boursier, macro… et encore plus sur internet, où les choses bougent plus vite que n’importe où ailleurs encore.

Les fenêtres d’opportunités se présentent, sont parfois très fortes, mais durent rarement. Que ce soient les taux bas, les marchés boursiers peu chers, les opportunités en ligne… ce qui est sûr c’est qu’il y aura sans doute d’autres opportunités demain… mais probablement pas là où la majorité les attendent! (et vous devrez bouger vite, et être dans les premiers sur l’affaire).

Malgré la complexité de notre époque, il ne faut pas se décourager, et il y a toujours des opportunités pour les gens qui réfléchissent à long terme, et qui ont la motivation et la passion d’apprendre patiemment les règles du jeu, et la persévérance de continuer à prendre de bonnes décisions années après années (même quand c’est parfois difficile et que les choses ne se passent pas comme prévu)!

J’espère que vous pourrez tirer quelques leçons pour vos investissements de ces 10 années d’expérience (si cela peut vous éviter quelques erreurs, l’exercice n’aura pas été vain).

Pour ce qui est des analyses d’actions et de mes portefeuilles perso, je continue de les publier mois après mois dans les Newsletters (et sur le site quand j’ai le temps de faire d’écrire des articles et/ou de faire des bilans)!

Et sur ce je vous dis à très bientôt!

Merci pour cet article. Je note le fait que c’est parfois decp8ragenay mais je te suis depuis le début soit au moins 8 ans !

J’ai supprimé . par contre.tout les.autres.

Merci

Merci pour ton travail et la qualité de tes contenus. Je te suis depuis le début et vais continuer à le faire