Il y a quelques temps j’avais écrit un article intitulé A la recherche de mon 3eme appartement, dans lequel je donnais des détails sur l’avancée des recherches de mon prochain investissement locatif.

Autant vous dire que cela ne fut pas facile mais l’appartement numéro 3 a été signé ce mois-ci, je suis donc officiellement propriétaire et n’ai plus qu’à faire quelques travaux de rénovation avant de le mettre en location.

A travers cet article j’aimerais revenir sur les intérêts de l’investissement locatif et vous donner les principaux chiffres du projet (prix du bien, futurs loyers perçus, coût du crédit, etcetc) afin que vous puissiez y voir un peu plus clair.

Table of Contents

L’intérêt de l’immobilier locatif

Comme je l’ai expliqué dans de précédents articles, l’avantage majeur de l’immobilier physique et que l’on peut le financer à crédit (donc sans utiliser son propre argent ou en mobilisant une somme réduite par rapport au prix du bien).

Pourquoi est-ce que le financement à crédit est intéressant? Et bien en grande partie parce qu’actuellement les taux d’emprunt sont extrêmement bas et que trouver des appartements avec de bons rendements tout en empruntant à des taux très bas permet d’encaisser ce que l’on appelle dans le jargon financier « le spread de taux » (c’est à dire l’écart entre le taux d’intérêt qui vous est versé et celui que vous payez à la banque).

Comment cela se matérialise?

Et bien si je trouve un appartement qui me rapporte disons 6% par an (nets de tous frais) et que j’emprunte à un taux de 2% a 20 ans pour acheter un bien qui coûte 100 000 euros, j’encaisse 100 000 x 6% = 6000 euros par an, et je dois rembourser à la banque 100 000 x 2% = 2000 euros par an, ce qui fait que les 4000 euros restants vont directement dans ma poche.

Donc je gagne 4000 euros par an… a partir de rien puisque 100% de l’argent du projet a été emprunté.

(N.B : ceci est un exemple qui a pour vocation d’illustrer de manière simpliste le mécanisme. Bien entendu la réalité est plus complexe que cela et ce genre d’exercice peut exposer un investisseur non aguerri a des risques significatifs, sans quoi tout individu doté d’une capacité d’emprunt pourrait littéralement imprimer de l’argent à partir de rien ; je préfère le préciser).

Le challenge

Le challenge est donc d’arriver à trouver des biens immobiliers suffisamment rentables pour pouvoir encaisser ce différentiel de taux d’intérêts à moindre risque et sans acheter un affreux trou à rats parce que si les actions à haut rendement sont souvent synonymes de piège et de gros risques, les appartements à haut rendement obéissent généralement aux mêmes règles.

La seconde partie du challenge c’est que les prix et les rentabilités varient très largement en fonction de la ville dans laquelle vous habitez, et la mauvaise nouvelle pour moi c’est que je vis dans la zone la moins rentable de France après Paris, ce qui veut dire que trouver des biens avec une rentabilité décente est plus compliqué qu’ailleurs (la contrepartie étant qu’il y a plus de chances d’avoir un patrimoine qui va s’apprécier avec le temps, et que les prix résistent généralement mieux aux ralentissements économiques).

Le contexte

Voici une carte de l’évolution du pouvoir d’achat immobilier en France entre 2008 et aujourd’hui :

Comme vous pouvez le voir sur ce graphique, le pouvoir d’achat immobilier moyen a augmenté dans la plupart des régions de France… Toutes? Non, car une petite zone côtière peuplée d’irréductibles sudistes résiste encore et toujours à la baisse des prix : la région PACA (pas de chance, c’est là que je suis).

Bien sûr il y aurait toujours l’option d’aller investir dans des contrées plus lointaines (et plus rentables), mais étant par nature à la fois relativement fainéant et averse au risque, je n’ai absolument pas l’envie (ou la motivation) de passer l’une de mes cinq semaines de vacances annuelles à rouler des kilomètres pour faire de la prospection immobilière.

De plus un investissement à distance implique que l’on ne peut pas se déplacer régulièrement pour contrôler l’avancée des travaux, intervenir en personne si jamais un locataire prend trop ses aises ou faire le nécessaire si jamais la personne en charge de la gestion de l’appartement s’avérait être notoirement incompétente (ce qui, je peux vous le dire d’expérience, est souvent le cas).

En plus de cela il y a tout de même des avantages.

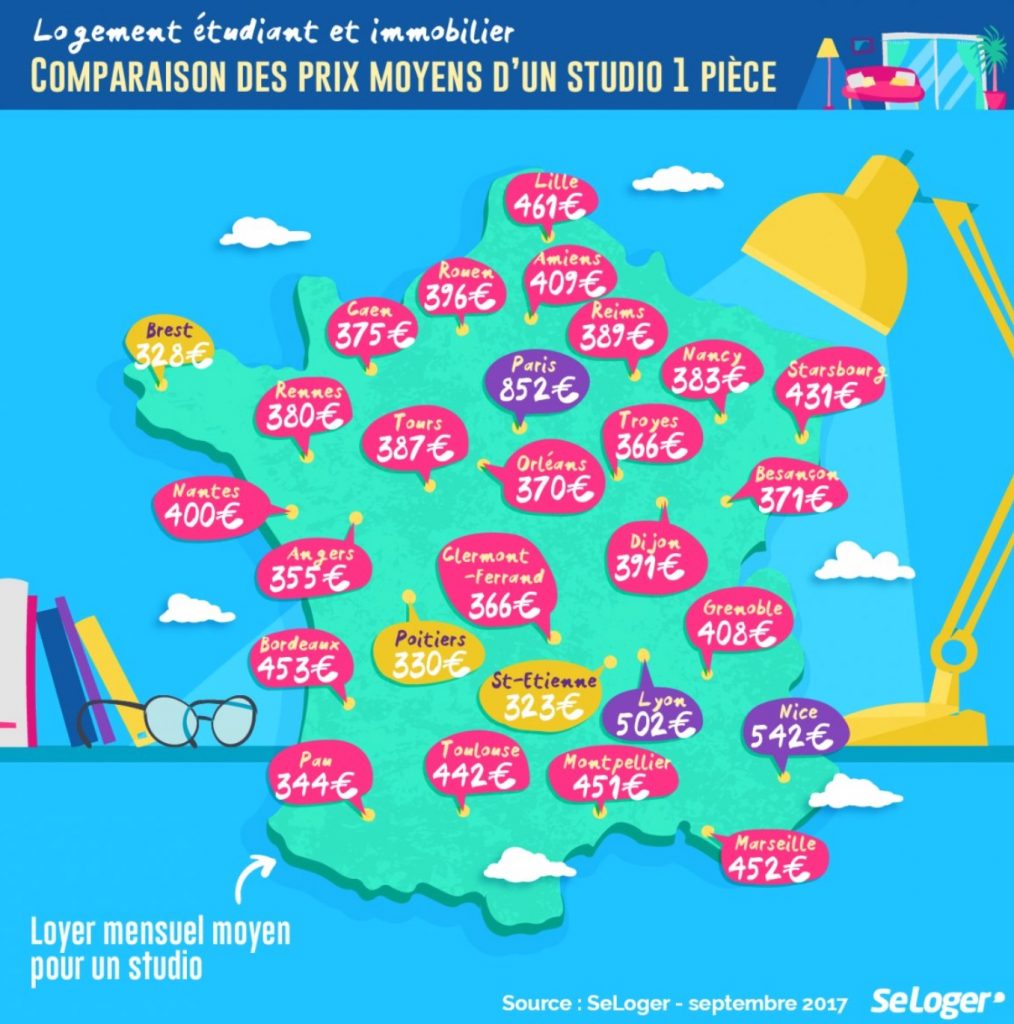

Voici maintenant une cartographie des loyers moyens par ville pour un studio :

542 euros de loyer moyen par mois pour un studio, plutôt pas mal si on est propriétaire (moins sympa si on est locataire). Bien sûr tout cela peut varier énormément en fonction du quartier, de la ville, et de beaucoup d’autres facteurs (dans les faits j’ai vu des studios loués 300 euros comme j’en ai vu loués 800 en fonction du secteur).

2eme atout de la région : la location saisonnière marche très fort (proximité de la mer et zone touristique oblige). Ce qui veut dire que dans l’absolu si je passais mes 3 appartements en location saisonnière je pourrais quasiment doubler leur cashflow (ce qui serait théoriquement assez pour arrêter de travailler).

Ceci étant dit ce mode de gestion est extrêmement chronophage, et pour le moment je trouve qu’analyser des portefeuilles boursiers est plus intéressant que de changer des draps de lits, aussi je préfère laisser mes appartements gérés de la manière la plus passive possible (c’est néanmoins une sécurité supplémentaire de savoir que l’on dispose de cette option).

L’appartement

Il s’agit d’un studio (en règle générale je n’investis que dans les petites surfaces pour 3 raisons 1/ elles sont plus rentables, 2/ les prix étant outrageusement élevés chez moi, c’est tout ce que je peux me payer sans que les banques ne me jettent des cailloux, 3/ les frais et les imprévus sont proportionnels à la taille de l’appartement, c’est à dire réduits).

Situation : plein centre ville, proche de la gare, des commerces et des axes majeurs de la ville (il est possible de gagner quelques points de rentabilité en s’éloignant des centres mais personnellement n’aimant pas les risques, je préfère investir dans des zones ou la tension locative est très forte, donc dans des secteurs à forte demande. Ceci a malheureusement tendance à rendre les biens horriblement difficiles à dénicher mais en investissement comme dans la vie tout ce qui est facile est généralement suspect.

Etage : élevé, au calme, vue agréable (on évite l’écueil de l’obscur rez-de-chaussée).

Le prix : Affiché à 85 000 euros, négocié à 75 000. Le bien était à la vente en agence simultanément mais j’ai pu négocier directement avec le vendeur ce qui évitait déjà 5000 euros de frais d’agence, chose qui nous arrangeait tous les deux. Je sais aussi que le vendeur a eu un autre acheteur sur ce bien (justement par le biais de l’agence) qui lui a proposé 82 000 euros (offre qu’il a décliné car il s’était déjà engagé à me le vendre, et que j’ai eu la chance de tomber sur quelqu’un d’honnête). Ceci me donne donc à priori une marge de sécurité de 7000 euros (c’est à dire que je sais qu’il y a des acheteurs potentiels 7000 euros au dessus du prix que je l’ai payé, ce qui sécurise l’opération).

La rentabilité : le bien était précédemment loué autour des 500 euros/mois, nous sommes donc sur une rentabilité brute autour de 8% en location à l’année, ce qui est plus de 3% au dessus de la rentabilité moyenne du secteur. Le bien était cependant loué ce prix là alors qu’il était en piteux état, le but est donc de le rénover pour augmenter ensuite le loyer (la rentabilité brute exprimée en termes de prix du bien + couts de travaux / loyer augmenté devrait cependant rester à peu prêt la même car les rénovations seront importantes, je vous posterai éventuellement des photos avant/après dans un prochain article si cela vous intéresse).

Le financement : Le bien a été financé via un crédit à 1.75% sur 20 ans (encore une fois après négociations avec mon banquier). Comme c’est ma 3eme opération le vendeur voulait que je passe par son courtier en crédit pour faire état de ma solvabilité. Courtier qui (histoire de vous rassurer sur le fait que je ne gagne pas en fait secrètement 5000 euros par mois) a commencé d’emblée par me refuser le financement. Heureusement, mon banquier (qui me connait bien et m’a déjà suivi sur mes précédents projets) à quant à lui accepté de me financer tout de suite.

Niveau mensualités nous sommes donc à la base (avant rénovations) sur du 500 euros de loyer – 340 euros de crédit = 160 euros de cashflow brut ce qui est suffisant pour couvrir les charges courantes du bien + taxe foncière et laisser un excédent de cash. Après rénovation, j’ai bon espoir de passer le loyer à 550 euros mais je ne veux pas vendre la peau de l’ours avant qu’il soit loué et préfère me baser sur le scénario le plus pessimiste pour les estimations. La vacance locative sera probablement très faible à inexistante (sur mon second bien loué elle est pour le moment de zéro jours : ce sont les avantages d’investir en zone tendue).

Je précise que j’ai mis un peu de cash sur la table pour cette opération 1/ parce que je pouvais me le permettre, et 2/ parce que cela a permis de faciliter la négociation avec le banquier. Cela dit, le projet reste valide même en empruntant l’intégralité du montant comme en témoigne la simulation suivante :

On encaisse donc un rendement de 8% brut en devant payer à la banque un taux d’intérêt de 1.75% (le tout en utilisant la location à l’année qui est le mode de location le moins rentable), ce qui est plutôt pas mal, surtout si l’on compare cela à la rentabilité moyenne des autres placements aujourd’hui.

En utilisant un mode de location hybride (location à des étudiants pendant l’année, et à des touristes pendant la période chaude de juin à septembre), il est possible de doper la rentabilité brute au delà de 10% (cela se fait beaucoup dans ma région mais nécessite plus de travail, et comme je l’ai dit plus haut, je suis malheureusement fainéant. Le but étant à mon sens de créer des revenus passifs, et pas un second job).

Conclusion

J’espère que cet article vous aura intéressé, comme je le disais plus haut je posterai peut être des photos pré et post rénovation un peu plus tard.

Plusieurs lecteurs me l’ayant réclamé je suis également en train de travailler sur une formation complète sur le sujet de l’immobilier (qui expliquera entre autres comment trouver des biens, optimiser sa fiscalité, négocier et bien d’autres choses), si c’est quelque chose qui vous intéresse n’hésitez pas à me laisser votre email via le formulaire de droite et vous serez informé en priorité dès que celle-ci sera disponible.

Dans l’intervalle je posterai sans doute quelques articles sur le sujet susceptibles de vous être utiles.

et bien félicitation !

je suis moi meme investisseur immobilier et je sais qu’elle sensation assé inexplicable cela te procure quand tu fait une bonne affaire .

j’ai investis moi aussi en region parisienne ( grand paris), je te félicite et je suis vraiment content pour toi !

maintenant il y a un point ou je suis moin d’accord avec toi sur cet article c’est le fait de viser uniquement les petites surfaces …

il y a un truc a savoir c’est que plus tu achète grand et plus le prix du m² est bas, passé un certain seuil de prix qui je pense doit se situer au alentour des 200/250 000 € ( aucune études de faite je me base sur mon avis personnel ) il y a moin d’acheteur potentiel et donc plus de bonnes affaires potentiel …

de plus une grande surface te permettra ci le bien te le permet de faire de la division de lot, par exemple diviser un 70 m² et 3 studio … en plus d’exploser ta rentabilité la division de lot entraine souvent des gros travaux et donc ca te permet de creer un plus gros deficit foncier !

bon ok le plus gros problème c’est le prix mais je pense que ca vaut vraiment le coup d’epargner un peu plus longtemps, de faire un plus gros apport et de partir sur une grosse affaire …

je veux etre clair ce que tu as fait c’est genial, dans 20 an tu sera propriétaire d’un appart que tu n’as finalement pas payer et tu touchera les loyer plein ! maintenant j’imagine que tu ne veux pas etre libre financièrement dans 20 an et donc combien d’opération a petit cash flow devra tu réaliser afin de te verser une rente descente ?

Bonjour Mehdi (et merci pour ce commentaire très détaillé et très complet) ; les points soulevés sont tout à fait justes.

Le problème de la division à mon sens c’est que cela entraine un tas de complications (et de risques) supplémentaires :

1/ le montant engagé est plus important donc le risque est plus important sur l’opération si quelque chose ne se passe pas comme prévu (et malheureusement les imprévus arrivent assez fréquemment : retard de chantier, faiblesse structurelle découverte à la dernière minute, etcetc)

2/ complexité de mise en oeuvre (tous les appartements ne sont pas divisables en fonction de leur structure, il ne faut pas se tromper au moment de l’achat)

3/ complexité juridique (je ne suis pas le mieux renseigné sur ce point mais il faut théoriquement des autorisations pour pouvoir diviser un lot en plusieurs et elles ne sont pas toujours accordées)

4/ difficulté à convaincre le banquier (si je peux facilement le convaincre de me suivre sur des opérations très simples à 100 000 euros ou moins, sur une opération à 300 000 euros dont 50 ou 60 000 euros de travaux cela sera beaucoup plus compliqué!)

5/ stress et anxiété supplémentaires (du fait du montant de l’engagement financier, un point à ne pas négliger, le but étant avant tout de bien dormir la nuit!)

Ceci étant dit : il est clairement possible de dégager des rentabilités bien supérieures en faisant de la division lorsque les choses sont bien faites, mais à mon sens au prix d’un risque financier bien plus élevé et d’un montant d’efforts bien supérieur, du coup je ne me sens personnellement pas prêt à me lancer dans ce genre d’opération (en tous cas pour le moment!).

Après cela dépend aussi de notre situation personnelle : si on a un frère maçon, un cousin architecte et une petite amie décoratrice d’intérieur, on se sent tout de suite mieux entouré pour ce genre d’opération plus complexe!

Pour répondre à la dernière partie de votre question : les loyers étant assez hauts chez moi il est possible de dégager une rente décente avec un nombre d’appartements à priori assez réduits (à coup de loyers entre 500 et 700 euros on fait un salaire en 4 opérations). Ceci étant dit, comme évoqué dans l’article il y a toujours l’option du saisonnier qui permet de quasiment doubler le cashflow. Enfin la partie immobilière n’est qu’une seule partie de ma stratégie d’investissement (une autre grosse partie étant la bourse), ce qui devrait me permettre d’accélérer considérablement les choses (rente complémentaire significative avec la bourse, ou vente d’une partie du portefeuille à terme pour faire des remboursements anticipés, les options restent ouvertes) ;

Cdt

oui pierre je comprend tout a fait ton point de vue !

en fait ci je suis tombé sur ton blog c’est par ce que je commence a prendre de l’information et a me former en bourse .. chose que je ne maitrise pas encore … ( mais fait moi confiance ca va venir 😉 )

en fait je cherchais un moyen de faire fructifier mon cash flow afin de gagner du temps tous simplement … j’ai un peu de mal avec le concept de laisser dormir de l’argent chez mon banquier, pour moi l’argent doit tout de suite travailler afin de continuer a générer de l’argent !

parcontre il est clair et je deconseil fortement de se lancer sur de la division de lot ou de l’achat d’immeuble de rapport pour son premier investissement immobilier …

avant ca il y a de l’expérience a aquerir et des compétences a développer…

aujourd’hui en une visite j’arrive a voir ce qu’il est possible de faire et j’arrive a estimer le cout des travaux et le temps que mon chantier va durer …

mais c’est par ce que je connais bien les artisans avec lesquels j’ai l’habitude de travailler et que j’ai un peu d’experience !

parcontre je pense que ci t’es » en quête de performance » tu te tournera naturellement vers ce genre d’opération dans le futur…

Franchement l’immobilier je pourrais en parler des heures… c’est vraiment un domaine qui me passionne !

parcontre je suis dsl mais je ne suis pas entièrement d’accord quand tu dit » les loyers étant assez hauts chez moi il est possible de dégager une rente décente avec un nombre d’appartements à priori assez réduits (à coup de loyers entre 500 et 700 euros on fait un salaire en 4 opérations) » ci tu te base uniquement sur l’immo ce sera vrai dans 20 an une fois les credit rembourser, un peu moin ci tu economise ton cash flow et que tu t’en sert pour racheter ton credit et je pense que l’un des ticket gagnant c’est de combiner l’immo et la bourse en faisant fruictifier le cash flow en bourse ….

La je suis dans une situation ou mon taux d’endettement est trop élever pour pouvoir me refaire financer des projets donc plusieur solutions s’offrent a moi :

– revendre 1 bien et racheter 2 crédit, je ne suis pas fan de l’idée, pour moi a partir du moment ou tu vend un actif tu commence déjà a t’appauvrir et puis c’est mes bb je n’ai pas envi de m’en séparer…

– attendre et economiser mon cash flow pour racheter un credit, mouais mais bon j’ai l’impression de perdre du temps ….

– réinvestir le cash flow en bourse régulièrement et utiliser les intérêt composé afin d’accélérer le processus, la l’idée me plait bcp 🙂

Salut Mehdi,

J’explique justement dans mon guide gratuit que les synergies bourse/immo avec réinvestissement des cashflows générés constituent le coeur de ma stratégie 😉

Et concernant d’éventuelles opérations plus ambitieuses… peut être à l’avenir qui sait!

Cdt

Bonsoir Pierre,

Merci pour ton article et les details de ton operation. Vivant dans le meme departement que toi je suis d’autant plus d’accord avec toi sur la difficulté de trouver des biens a des prix rentables.

Ceci etant deux infos me manquent 😉

La ville d’achat ainsi que la superficie.

Merci de ton retour.

Cdt,

Didier

Bonsoir Didier,

Celui-ci se situe à Nice et la superficie est de 19 mètres carrés (ce qui explique en partie le prix!)

Cdt

Bonjour,

Merci pour cet article intéressant. Je suis également en train de regarder dans ma région (Bretagne) pour acheter un studio. J’ai fait le même constat au niveau rentabilité. Je regardais aussi parking mais cela ne me parait pas aussi rentable qu’on le lit ici et là sur internet.

J’ai quasiment la somme pour payer cash mais je me pose la question de garder tout ou partie de la somme et d’emprunter la quasi totalité.

C’est peut être préférable pour pouvoir continuer à investir ensuite ?

Sinon coté pratique est que cela te parait génant de ne pas avoir de place de parking avec le studio, dans une ville moyenne 100 000- 200 000 habitants ?

Merci pour tes réponses.

Salutations

Bonsoir JC,

Effectivement vu la faiblesse des taux je vous recommanderai de garder au moins une bonne partie de votre cash et de profiter de l’effet de levier du crédit (vous pourrez ainsi placer le cash sur des supports plus rentables comme les actions par exemple, et augmenter la rentabilité globale du capital investi).

Concernant la place de parking, je ne saurai vous dire sans connaitre le contexte. Pour un studio en plein centre ville et proche de toutes les commodités, l’absence de place de parking n’est pas forcement génante (les miens n’en ont pas). Pour un studio excentré dans une zone difficilement garable, cela peut en revanche effectivement devenir un facteur important ;

Cdt

8% brut, ça parait magnifique….

Et quid des impôts? Surement aussi élevé que possible, autant foncier que locaux. Et de l’entretien des biens? (la chaudière, les ravalements de façade, toit qui s’envole et les mille tracas de la location) Et surtout, le locataire? Par expérience, on a beau s’entourer de garanties, on a (trop) souvent des déboires…. Je trouve la loc saisonnière plus « simple » .

Ceci dit, votre billet est intéressant et me pousse à reconsidérer la question

Bonjour Marivero,

Concernant la fiscalité il est possible de la réduire à zéro ou quasi zéro avec les bonnes méthodes (cf article « payer moins d’impôts »).

Concernant l’entretien des biens il y a bien sur des frais à long terme (les fameuses charges courantes) mais il est du devoir de l’investisseur de s’assurer de la bonne santé (physique et financière) de la copropriété avant d’y investir (de plus les tantièmes des studios sont généralement faibles à l’échelle de la copro).

Concernant le locataire, encore une fois il est du devoir de l’investisseur de s’assurer de sa solvabilité et de son profil. Par exemple sur un de mes studios un locataire me règle ses loyers à l’avance par tranche de 6 mois (c’est lui qui a proposé) ce qui nulifie le risque d’impayé. Il est possible également de souscrire à une assurance loyers impayés pour contourner le problème ;

Cdt