Cette semaine a été la période maudite de l’année pour les résidents français : celle du paiement de l’impôt sur le revenu et des taxes foncières! Je me suis donc dit que le moment était bien choisi pour faire un article sur le sujet de la fiscalité, et donner plusieurs astuces pour payer moins d’impôts.

En règle générale il faut savoir qu’il y a relativement peu de choses à faire pour réduire l’impôt sur ses revenus salariaux, mais il y a en revanche beaucoup à faire au niveau de l’optimisation de ceux issus des placements financiers. Il est même possible d’utiliser certains placements pour réduire sa base imposable (comme nous le verrons dans cet article).

Nous commencerons donc par voir comment payer zéro impôts sur ses investissements, puis comment utiliser l’immobilier pour réduire sa base imposable (et réduire à zéro l’imposition de ses loyers).

Table of Contents

3 moyens de payer moins d’impôts sur ses placements en bourse

1/ Éviter l’impôt sur les plus values avec l’achat conservation

Vous le savez sans doute mais en France (et partout ailleurs en règle générale) vous êtes imposé sur les plus values de vos actions lorsque vous les revendez et que vous encaissez vos profits.

Ce qui veut dire que temps que tant que vous ne vendez pas… vous ne payez pas! (pensez tout de même à déclarer votre compte de bourse (et vos dividendes) aux impôts pour rester dans les règles).

Beaucoup de grands investisseurs ont d’ailleurs compris que l’achat-conservation d’entreprises de qualité sur du long terme était le meilleur moyen d’optimiser naturellement sa fiscalité.

Des investisseurs comme Benjamin Graham ou Warren Buffett (entre autres) étaient célèbres pour acheter et conserver leurs sociétés parfois pendant plusieurs décennies ce qui leur permettait de laisser leur patrimoine grossir sans avoir à subir le poids d’une taxation importante et en payant très peu de frais de courtage (et lorsque l’on s’appelle Warren Buffett et que l’on réalise des performances de 20 à 30% par an, payer ou ne pas payer d’impôt sur les plus values fait une grosse différence!).

Il y a un bémol toutefois à mettre à cette stratégie : dans le cadre d’un compte titre classique, vous restez imposé sur les dividendes (mais avec un abattement, dont vous pourrez retrouver les modalités exactes dans l’article « tout savoir sur l’imposition des dividendes« ).

Fort heureusement il existe une alternative pour contourner le problème et ne payer d’impôts ni sur les plus values, ni sur les dividendes : le PEA.

2/ Payer zéro impôts sur ses actions en ouvrant un Plan Epargne en Actions (PEA)

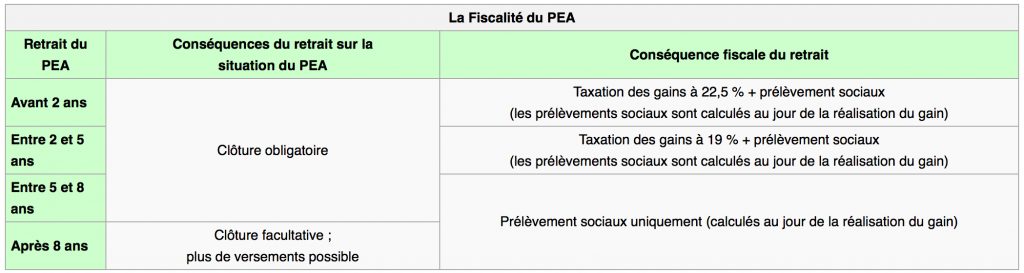

Dans le cadre du PEA un investisseur en actions ne paiera aucun impôts sur les plus values à condition qu’il respecte la détention minimum de cinq ans du PEA (seules les cotisations sociales seront dues en cas de retrait de fonds). De plus, les dividendes versés dans le cadre du PEA sont totalement exonérés d’impôt.

Bien sûr il y a des conditions à respecter : les actions « PEAbles » doivent avoir leur siège en France ou dans un pays de l’Union européenne ce qui veut dire que les actions américaines (par exemple) n’y sont pas éligibles et devront être détenues sur un compte titres ordinaire.

Il ne faut également pas retirer d’argent du PEA pendant une certaine durée afin de bénéficier de tous ses avantages (les modalités de taxation en fonction de la durée de détention sont détaillées dans le tableau suivant) :

Le PEA est une bonne option pour placer de l’argent dont vous n’aurez pas besoin tout de suite, et il permet de se constituer un portefeuille d’actions avec zéro pression fiscale.

3/ Payer moins d’impôts grâce aux contrats d’assurance vie

Le problème du plan épargne en actions c’est que l’on ne peux y mettre (vous l’aurez deviné) que des actions.

Aussi, si vous aimez les stratégies plus globales incluant d’autres instruments financiers (les obligations par exemple), vous aurez besoin d’une enveloppe fiscale avantageuse adaptée à ce genre d’instruments. C’est là qu’entre en jeu l’assurance vie.

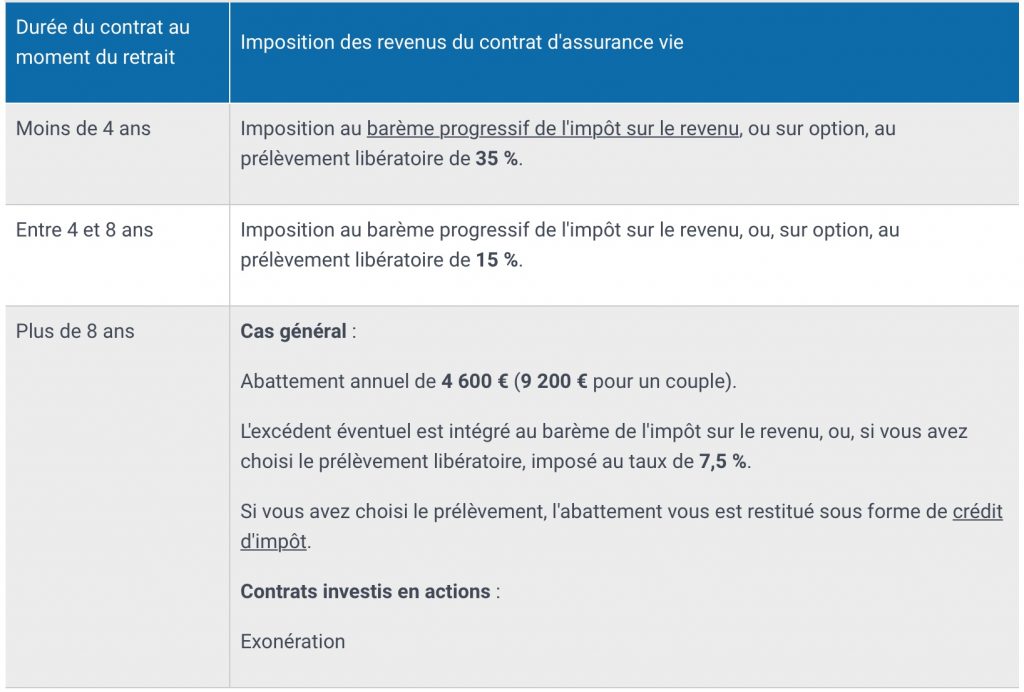

L’assurance-vie (comme le PEA) est une enveloppe fiscale qui permet de ne pas payer d’impôts durant la phase de constitution de votre patrimoine tant que vous ne cassez pas votre contrat (et comme le PEA il faut 8 ans pour bénéficier pleinement des avantages liés à ce contrat).

(Voici un tableau récapitulant ce qui se passe fiscalement si vous décidez de le casser avant l’heure) :

Et si lorsqu’on pense assurance vie on pense généralement fonds en euros (produit qui ne rapporte plus grande chose actuellement), c’est en fait loin d’être le seul type de placement que l’on peut inclure dans ces contrats.

En fait depuis peu, certains contrats permettent d’inclure des trackers (ou fonds indiciels cotés) ce qui permet d’investir dans tout un panel d’instruments financiers avec une fiscalité et des frais réduits.

Attention cependant il ne faut pas souscrire à n’importe quelle assurance vie car toutes n’autorisent pas les trackers.

Usuellement il vaut mieux passer par un contrat d’assurance vie en ligne car ce sont ceux qui donnent accès au plus large panel de fonds. Vérifiez cependant les trackers accessibles auprès de votre établissement financier ou de votre courtier avant d’ouvrir votre contrat.

3 moyens de payer moins d’impôts en investissant dans l’immobilier

1/ Utiliser les programmes d’immobilier de défiscalisation (Pinel, etc)

Pour commencer je tiens à préciser que ces programmes sont la grande majorité du temps une mauvaise idée d’investissement (je détaillerai pourquoi un peu plus loin), néanmoins ils permettent effectivement d’alléger le poids de la fiscalité (malheureusement au détriment d’autre chose).

Voici comment fonctionne globalement un investissement immobilier en loi Pinel : vous achetez un bien (neuf) dans le cadre de ce programme, et vous pouvez ensuite déduire une partie du prix du logement chaque année de vos impôts. Combien pouvez vous déduire? 12 % si vous louez six ans, 18 % si vous louez neuf ans et 21 % si vous louez douze ans.

L’avantage se calcule sur un plafond maximum de 300.000 €. La déduction atteint donc 36.000, 54.000 ou 63.000 € selon les cas. Pour en profiter, vous devez respecter des plafonds de loyers et de ressources du locataire.

La déduction annuelle maximum possible est de 10 000 euros.

Pourquoi est-ce souvent (malgré ces avantages) une mauvaise idée?

-Vous achetez de l’immobilier neuf, ce qui veut dire que vous allez le payer très cher et qu’il va se déprécier très vite : Quand ont achète un bien neuf, on le paie au prix fort. Et le problème c’est que quelques années plus tard… il n’est plus neuf. On surpaye donc fortement et si on le revend 5 ou 10 ans plus tard, les chances de moins value par rapport au prix d’achat sont élevées.

-Les loyers sont plafonnés : bien payé trop cher + loyers plafonnés = mauvaise rentabilité locative. Des loyers insuffisants ne vous permettront pas de couvrir efficacement votre crédit immobilier ce qui rend la plus part du temps ces opérations peu intéressantes.

Existe-t-il de meilleures options? Heureusement oui.

2/ Investir dans l’ancien en location nue et faire du déficit foncier

Investir dans des appartements anciens dans lesquels il y a des travaux est une bonne stratégie pour payer moins d’impôts. Si les travaux peuvent faire peur à l’investisseur novice, ils sont en fait une très bonne option pour alléger sa fiscalité.

Supposons par exemple que vous achetiez un appartement dans l’ancien dans lequel vous réalisez 30 000 euros de travaux. Lorsque vous déclarez vos revenus au fisc via le formulaire classique des revenus fonciers, vous pouvez retrancher ces travaux de vos revenus locatifs et vous obtiendrez ce que l’on appelle du déficit foncier.

Le seuil maximum annuel retranchable de ces déficits est de 10 700 euros, et ils sont reportables sur les années suivantes.

Si vous réalisez 30 000 euros de travaux, vous diminuez donc votre base imposable de 10 700 euros dans les années qui suivent : au lieu d’aller dans les poches du fisc, cet argent vous sert en fait à construire votre patrimoine.

Les avantages sont multiples :

-Vous pouvez acheter des biens complètement délabrés pour peu cher et les revaloriser : c’est un peu l’inverse de la loi Pinel, au lieu de payer trop cher un bien qui va se dégrader et se déprécier rapidement, vous pouvez acheter un bien extrêmement laid dont personne ne veut, le payer peu cher, et lui refaire une santé à coup de travaux fiscalement optimisés.

-Les travaux permettent d’augmenter le loyer : un bien qui était loué un certain prix alors qu’il était en mauvais état peut être loué plus cher une fois rénové ce qui augmentera votre rentabilité locative. Un bien rénové se loue 15% plus cher en moyenne qu’un bien dégradé, mais cela peut bien sûr être beaucoup plus (ou beaucoup moins) en fonction de la qualité de vos rénovations et de l’état initial de l’appartement.

-Il est possible d’emprunter pour réaliser ces travaux ce qui veut dire que vous n’avez pas nécessairement besoin d’user de votre cash durement gagné pour bénéficier de ces avantages fiscaux (et les intérêts du crédit sont eux aussi déductibles).

3/ Investir en location meublée et utiliser les amortissements

Là ou investir dans l’immobilier ancien en location nue permet de retrancher les déficits de votre base imposable, investir en meublé permet de recourir à un autre mécanisme très intéressant : les amortissements.

Je ne vais pas rentrer dans la partie trop technique de la démarche, mais la location meublée fonctionne selon le régime fiscal des bénéfices industriels et commerciaux (qui diffère de celui des revenus fonciers évoqué dans le point précédent), ce qui veut dire que vous pouvez passer par un comptable pour décaisser chaque année une partie de la valeur du bien que vous avez acheté de vos revenus locatifs.

Ces amortissements permettent de créer du déficit foncier sans nécessairement avoir recours à des travaux, et vous permettent même dans de nombreux cas de réduire l’imposition de vos revenus locatif à zéro ou quasiment zéro (je précise pour ceux qui en douteraient à ce stade de leur lecture que ce processus est parfaitement légal!).

L’inconvénient c’est que les déficits ne sont pas reportables sur le total de votre base imposable mais uniquement sur vos bénéfices industriels et commerciaux (vos loyers).

C’est cette méthode que j’utilise personnellement sur mes appartements et qui, quoique plus complexe que les précédentes donne à mon sens les possibilités les plus intéressantes.

Conclusion

La fiscalité n’est pas un domaine très sexy ou très fun (les gens préfèrent généralement se concentrer sur où investir, plutôt que sur comment optimiser leur fiscalité), mais lorsqu’on vit dans l’un des pays où son poids est l’un des plus lourds d’Europe (oserais-je dire du monde?), connaitre 2 ou 3 trucs pour limiter les dégâts devient essentiel.

Avoir une bonne maitrise des règles fiscales permet de payer moins d’impôts et donc de s’enrichir plus vite ; et dans une France qui vient juste de faire passer une « Flat Tax » de 30% sur les placements financiers, les astuces données ci-dessus vous seront sans doute utiles dans les mois et les années à venir.

Bonjour,

Merci pour ces conseils. Je cherche justement comment défiscaliser. En route pour un projet d’achat d’un appartement en Bretagne je me posais justement des questions à ce sujet.

Du coup si je comprends bien il vaudrait mieux investir dans un appart à rénover que je louerai en nu. Dans ce cas l’on peut faire du déficit foncier qui semble plutôt intéressant.

Le seuil maximum est de 10700 euros. Pour 10 000€ de travaux par exemple, à combien pourrait être le déficit foncier ? Il est reportable sur combien d’années ?

Merci pour ces précisions.

Salutations

Bonjour JC,

La question de l’optimisation fiscale du projet, du meilleur régime à adopter et du montant exact du déficit foncier final obtenu dépend de trop de paramètres pour que je puisse vous donner une réponse ici (entre autres : tranche d’imposition, autres charges déductibles sur le projet, prix du bien, recours à un prêt ou non, si oui montant des intérêts dudit prêt, etcetc).

Dans ma situation le meublé est plus avantageux que le nu globalement par exemple (c’est souvent le cas).

En règle générale, les déficits fonciers sont reportables sur les 10 années suivantes.

Bonjour Pierre,

Je voulais savoir si vous conseillez d’ouvrir une assurance-vie en plus d’un PEA ?

Si oui, on laisse tomber les fonds euros (dans ce cas vers quel(s) type(s) d’obligation s’orienter) ? et on mise sur un max de trackers ?

Bonjour Romain,

Cela dépend de vos objectifs : si vous souhaitez placer uniquement en actions, ouvrir une assurance vie n’est pas forcement nécessaire. Si vous souhaitez diversifier avec des fonds et de l’obligataire en revanche, l’assurance vie peut être une solution.

Pour ce qui est de la stratégie optimale à utiliser sur les trackers, j’ai consacré un ebook complet au sujet (celui dans la sidebar) ; il faut néanmoins se renseigner à l’avance sur l’offre de trackers de son prestataire si l’on souhaite utiliser ce type de stratégie dans le cadre d’une assurance vie ;

Cdt

Bonjour Pierre,

Tout d’abord merci pour les conseils ! Je me demandais s’il était possible d’acheter un bien « nu » de faire des travaux, de défiscaliser grâce à ces travaux, le meubler et de défiscaliser sous le régime BIC une fois le tout réalisé ?

Cordialement

Bonjour Tim,

Il y a des durées minimales à respecter lorsqu’on s’engage sur un régime ou sur un autre (3 ans minimum si je ne dis pas de bêtises). De plus les déficits créés dans le cadre d’un régime ne sont pas reportables sur l’autre, du coup « switcher » de l’un à l’autre me semble relativement compliqué pour en retirer assez peu de bénéfices.

Ceci étant dit, on peut parfaitement exploiter un appartement en nu pendant 5 a 10 ans (par exemple) et le passer ensuite en meublé (ou inversement) ;

Cdt

bonjour

je voudrai investir dans l’immobilier mais le problème je ne sais comment m’y prendre avec la pression fiscal en sachant que j’ai déjà deux maison en location .

Si quelqu’un peut m’aider à voir plus clair dans cette jungle fiscal pour ne pas trop être impacté par les impôts

Bonjour Bruno,

Vous devriez consulter un fiscaliste ou un expert comptable pour faire un bilan personnalisé de votre situation ; ils devraient pouvoir vous aider là dessus ;

Cdt

Merci beaucoup pour ces conseils !

Les explications et les exemples sont assez clairs,

j’en ai vu dans la même verve sur le blog de easygestiondepatrimoine.com sur leur blog.

Comment faire son choix de GP quand on a toutes ces expertises qui nous proposent des

solutions similaires ?

Bonjour Ambre,

C’est une bonne question (qui nécessiterait d’ailleurs que j’y consacre un article complet, je le ferai sans doute quand j’aurais le temps!).

Pour donner une réponse courte et condensée un premier élément de comparaison simple mais efficace pour départager des services similaires : les frais de gestion prélevés (il est vraiment important de les minimiser pour obtenir de bonnes perfs à long terme) ;

Bien Cordialement

Merci beaucoup pour cet article ! J’ai un compte-titre chez Lynx et j’achète pour l’instant avec pour objectif de conserver les actions sur le long terme. Est-ce que vous auriez un outil ou une ressource à conseiller si on souhaite en savoir plus sur comment faire sa déclaration (je touche quand même quelques dividendes) ? Je vous remercie pour votre réponse !

Bonjour Kevin,

Sur les actions « locales » l’impôt sur les dividendes est généralement retenu à la source et il n’y a donc rien à faire de particulier, concernant les actions étrangères, nous sommes imposés sur la partie non payée par rapport à notre tranche (exemple les taxes sur les actions US sont de 15% retenues à la source, il reste donc 15% à régler pour atteindre la tranche de 30% appliquée en France dans le cadre de la « flat tax ») ;

Cdt

Payer moins d’impôts en investissant ? Pourquoi pas

Merci pour l’article.