C’est la période des déclarations d’impôts pour les résidents français en ce moment, et il n’est pas toujours simple de s’y retrouver. Comment déclarer son compte Degiro et ses dividendes aux impôts?

C’est ce que nous allons voir cette semaine avec un article « guide » pour vous aider à remplir votre déclaration d’impôts en 4 étapes simples (p.s : les grands principes présentés sont aussi valables pour d’autres courtiers).

En effet comme nous le verrons ici : les choses peuvent être plus ou moins compliquées en fonction du courtier en bourse que vous utiliserez (nous évoquerons notamment le cas de Degiro et des courtiers étrangers).

Mal déclarer son compte de bourse peut être passible d’amendes importantes (et bien le déclarer peut vous permettre d’alléger votre fiscalité, comme nous le verrons ici). Le processus pourra vous paraitre un peu fastidieux au premier abord, mais avec l’habitude (et en suivant ce tutoriel), vous serez capable de faire tout cela en moins de 30 minutes.

Table of Contents

Comment déclarer les dividendes (et les plus values) de son compte titres?

Si vous avez un courtier en bourse français

Si vous avez un courtier en bourse français : vous aurez peut être la chance d’en avoir un « moderne » (qui s’est bien adapté à l’ère des Nouvelles Technologies de l’Information), et qui télétransmet automatiquement les informations nécessaires au fisc à votre place.

Si tel est le cas, joie et simplification des procédures : vous n’avez rien à faire (si ce n’est de revérifier vos chiffres rapidement bien entendu, du moins pour les plus pointilleux d’entre nous).

Et si votre courtier ne télétransmet pas directement : il vous fournira ce que l’on appelle un IFU (pour « Imprimé Fiscal Unique« ), qui récapitulera quels montants vous devez reporter dans quelles cases pour l’année fiscale en cours.

(N.B : Si vous investissez aussi dans l’immobilier par ailleurs : ce papier est un peu la version boursière de celui qui vous est remis chaque année par votre gérant de biens pour remplir votre déclaration).

Si vous avez un courtier en bourse étranger

Là où les choses se corsent, c’est usuellement lorsque vous avez un compte titres situé à l’étranger : cette fois-ci généralement pas de télétransmission (et pas toujours d’IFU de disponible, ou du moins pas forcement au format standard).

Pas de chance cependant : les courtiers étrangers proposent souvent les grilles tarifaires les plus intéressantes, (je vous invite par exemple à jeter un coup d’œil aux tarifs de Degiro, qui est actuellement mon courtier pour tout ce qui est actions américaines).

Comment procéder dans ce cas de figure? C’est ce que nous allons voir dans les points suivants en vous fournissant un guide des différentes étapes à suivre afin de vous faire gagner du temps.

Voyons donc dans la suite comment déclarer votre compte de bourse à l’étranger en 4 étape simples (avec l’exemple de Degiro).

Comment déclarer son compte Degiro aux impôts?

Je vais détailler ici le processus pour déclarer son compte Degiro (car c’est ce qui m’est le plus fréquemment demandé), mais vous pouvez utiliser les mêmes étapes pour déclarer un compte titres détenu chez n’importe quel courtier étranger.

En début de déclaration, vous devrez cocher les formulaires suivants :

- Le 3916 (pour déclarer votre compte)

- Le 2047 (pour déclarer vos dividendes étrangers)

- Le 2074 CMV (pour déclarer vos plus ou moins values)

- Le 2042 (pour reporter les totaux respectifs)

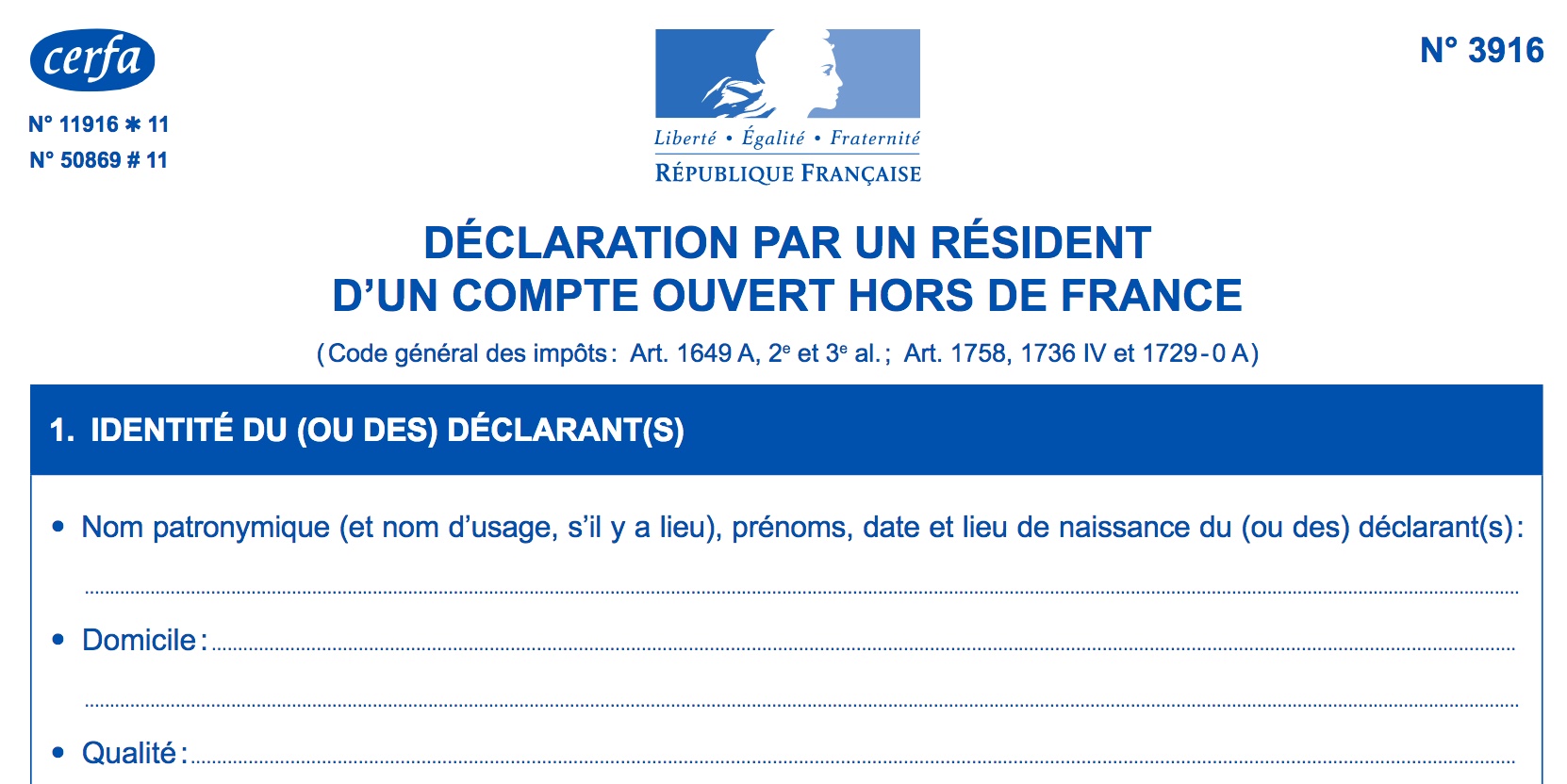

Étape 1 : déclarer son compte à l’étranger aux impôts

Pour cela, vous aurez besoin du formulaire 3916 (il vous suffit de le cocher pour qu’il apparaisse dans votre déclaration).

Il suffit ensuite de remplir les coordonnées de la société où vous détenez votre compte titres dans le cadre 4 (voici un exemple de ce qu’il faut mettre si vous êtes chez le courtier Degiro).

A noter ici : Votre numéro de compte (ici XXX) correspond à votre identifiant Degiro. Une fois votre compte titres déclaré (et le formulaire 3916 validé), vous allez pouvoir passer à la déclaration de vos dividendes.

(EDIT 2021 : Degiro dépose désormais depuis fin 2020 vos liquidités sur un compte bancaire FLATEX situé en Allemagne. Ce compte bancaire doit également être déclaré via le formulaire 3916, en suivant le même processus).

Étape 2 : déclarer ses dividendes perçus à l’étranger (via l’annexe 2047)

Pour cela, vous aurez besoin du formulaire annexe 2047 (et du récapitulatif fourni par votre courtier).

Degiro fournit un récapitulatif annuel des dividendes perçus ainsi que des pertes et profits réalisés (que vous trouverez dans l’onglet « Activité » du compte ==> sous onglet « Rapport » et qui se présente comme ceci) :

Dans ce document, les 4 lignes qui vont être essentielles pour remplir votre déclaration seront celles-ci :

Une fois muni de votre récapitulatif, cochez ensuite l’onglet « formulaire annexe 2047 » sur votre déclaration d’impôts qui ressemblera à ceci (et dans lequel vous allez devoir reporter les montants ci-dessus) :

Vous devrez ensuite remplir cette annexe à l’aide de votre récapitulatif en indiquant :

- Le pays d’origine des dividendes perçus en 201 (vous pouvez en renseigner plusieurs)

- Le montant des dividendes NETS perçus en 203 (Dividendes Bruts – Retenues à la source)

- Le taux applicable en 204 (mettez 17.7% dans le cas des actions américaines)

- Le montant de la retenue à la source appliqué en 206 (disponible sur votre récapitulatif)

- Vous verrez alors vos revenus totaux apparaitre en 208 (nets + retenues à la source)

- Reportez pour finir le total de la case 207 en 276.

Une fois que vous aurez fait ceci, vous aurez fait l’essentiel, et il ne vous restera plus qu’à passer à l’étape 3.

(N.B : On me demande parfois pourquoi je me concentre surtout sur les actions US et sur les actions UE que je détiens sur 2 comptes respectifs. Vous noterez qu’il est plus facile de déclarer ici uniquement des actions US dans les « revenus étrangers », que de déclarer des actions US, Canadiennes, Anglaises, Asiatiques, etc.)

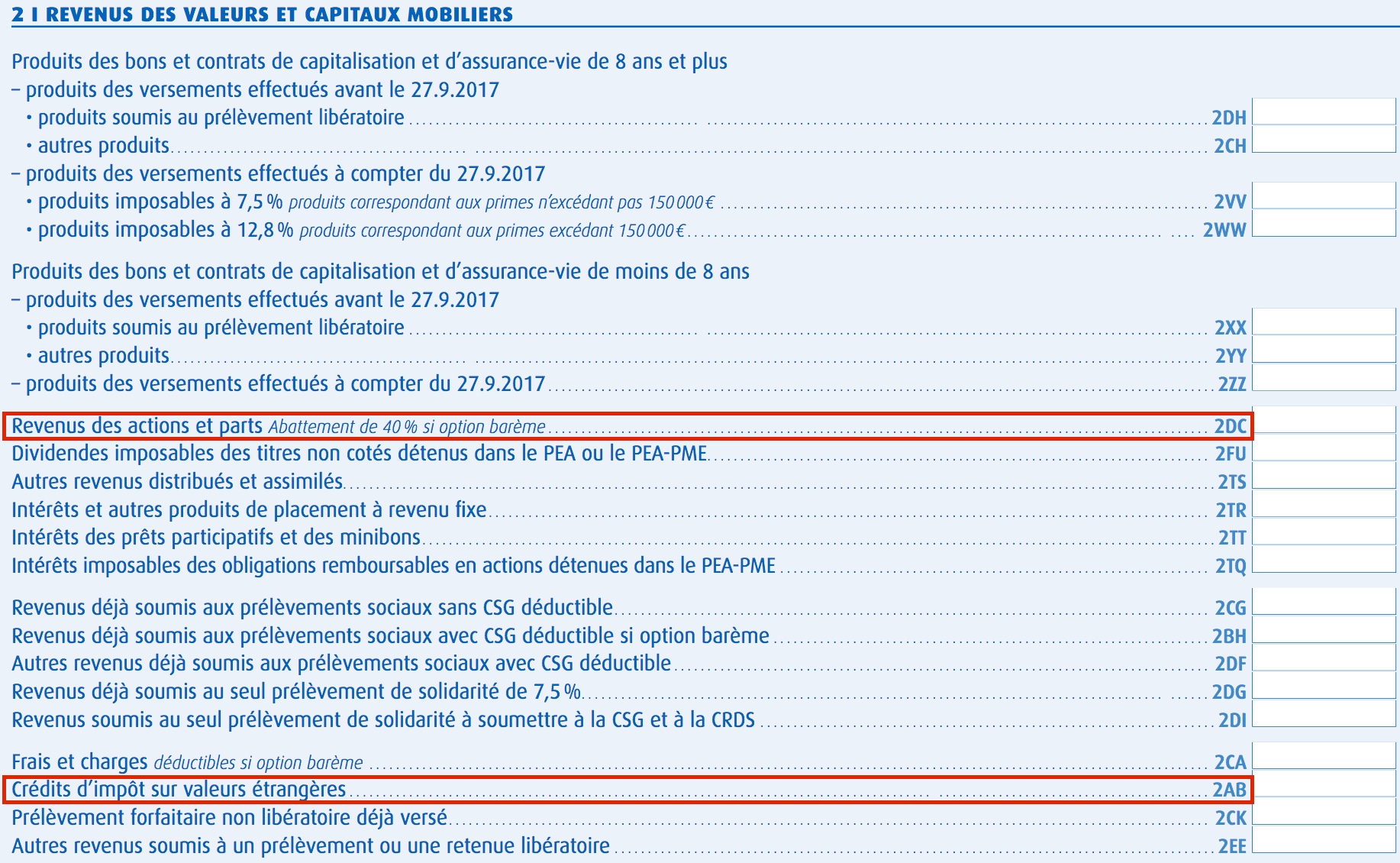

Étape 3 : reporter les totaux sur votre déclaration d’impôts principale

Le formulaire 2047 évoqué précédemment est une « annexe », ce qui veut dire que pour que vos dividendes soient comptabilisés, vous devez toujours reporter les totaux sur votre déclaration principale. Ceci se fait sur le formulaire 2042 dans les cases suivantes :

Sur ce formulaire 2042, vous devrez donc :

1/ Reporter le total de la case 208 (Total perçu) dans la case 2DC

2/ Reporter le total de la case 207 (Crédit d’impôts retenus) dans la case 2AB

C’est tout pour les grandes lignes de la déclaration de dividendes. Si vous avez réalisé des plus ou des moins values sur l’année, vous pouvez ensuite passer à l’étape numéro 4.

Étape 4 : déclarer ses plus ou moins values boursières

Faire de l’achat/conservation peut vous dispenser de cette étape (puisque si vous achetez uniquement des titres sans jamais les vendre, vous n’aurez théoriquement pas à déclarer de plus ou moins values).

Néanmoins, que ce soit pour des arbitrages de portefeuilles, des positions stoppées ou des positions allégées pour être réinvesties ailleurs : les plus ou moins values réalisées doivent être déclarées.

De plus, les moins values sont une occasion pour vous d’obtenir un déficit fiscal et de payer moins d’impôts sur vos gains futurs (car ils sont reportables d’une année sur l’autre).

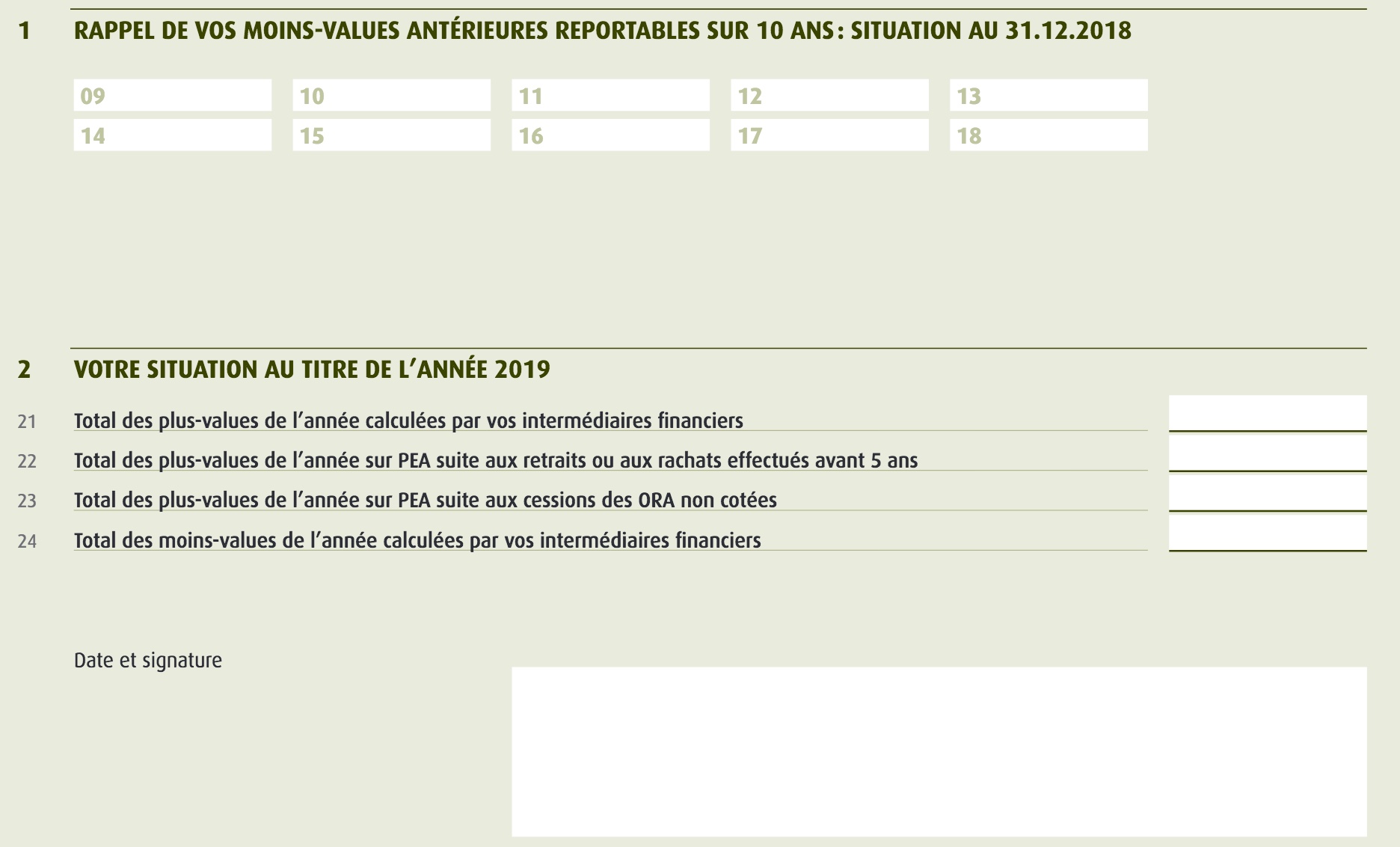

Pour cela, vous aurez besoin ici du formulaire 2074 CMV qui se présentera comme ceci :

Sur ce formulaire vous devrez ensuite :

1/ Compléter la case 21 du cadre 2 sur le formulaire 2074 CMB (ou 24 si MV)

2/ Reporter ce montant de l’annexe dans la case 3VG (ou 3VH si MV) de votre formulaire 2042

Une fois tous ces montants reportés sur votre déclaration 2042 (et toutes vos annexes complétées) : vous aurez officiellement déclaré vos comptes, vos dividendes et vos plus values, et pourrez donc clôturer votre année fiscale.

Vérifiez une dernière fois que ces montants sont bien tous présents sur votre récapitulatif final avant de valider votre déclaration, et ensuite vous en aurez terminé pour l’année!

(Cette période de déclaration sera aussi l’occasion pour vous de faire le point sur les dividendes perçus, les plus ou moins values réalisées, et de faire le point sur votre stratégie boursière!)

Conclusion

J’espère avoir pu vous donner une vision plus claire des différentes étapes que vous devez suivre pour compléter votre déclaration d’impôts en temps qu’investisseur, et pour bien déclarer votre compte de bourse ainsi que vos dividendes.

Attention cependant : il peut y avoir des ajustements à réaliser en fonction de votre situation personnelle (et si celle si est un peu compliquée : je vous invite à consulter directement un fiscaliste), mais je voulais déjà vous fournir ici une aide générale au processus déclaratif.

Se laisser arrêter par la fiscalité est dommage, car les courtiers étrangers ont souvent des tarifs avantageux ce qui vous permet d’économiser beaucoup d’argent sur le long terme (vous pouvez par exemple jeter un œil ici aux tarifs de Degiro , et les comparer avec ceux de votre courtier actuel).

Comme nous l’avons vu ici : déclarer correctement vos moins values permettra également de faire du déficit fiscal et de réduire l’imposition sur vos gains futurs : vous avez donc tout à gagner à prendre quelques minutes pour remplir avec soin votre déclaration!

(P.S : #Disclaimer : l’investissement est une activité qui implique des risques bien réels de pertes en capital, aussi soyez sûr d’être dûment formé et préparé avant d’investir. Les informations présentées dans cet article le sont à caractère purement informatif, et peuvent donner lieu à des changements d’une année sur l’autre, ou nécessiter des ajustements en fonction de votre situation fiscale personnelle. En cas de doute, ou pour toute question concernant votre déclaration : n’hésitez pas à consulter un professionnel de la fiscalité!).

Merci beaucoup !

merci !!!!

pas étonnant que peu de français investissent en bourse , ,avec de pareil complication , et pour de petite somme , que l etat aille voir du cote des PDG ??

C’est incroyablement fastidieux.

Merci pour l’article !

Merci pour cet article détaillé et compréhensible.

Si on a un taux marginal d’imposition inférieur ou égal à 14%, il faut cocher sur le formulaire 2042 la case 2OP pour être au barème progressif et non au PFU de 30%.

Bruno

Bonjour Bruno,

En effet, le PFU est généralement désavantageux pour les faibles TMI, merci pour cette précision complémentaire 😉

Bonjour Pierre,

Merci pour l’article.

Une question et une remarque.

Pour ce qui me concerne j’observe 15% de prélèvement sur mes actions US et non 17,7%. D’où vient ce chiffre de 17,7% ?

Deux notions à bien distinguer : courtier étranger et valeurs étrangères.

Chez Degiro (courtier étranger) je possède aussi des valeurs françaises : ce sont alors sur la 2047 d’autres cases à saisir, du côté des 260 et 273 pour les dividendes.

Bonne journée

Bonjour Jean-Michel,

Effectivement, le taux réel de retenue à la source sur les US est de 15%, mais le taux à reporter sur la déclaration pour retrouver le même montant brut que celui donné par le courtier est bien de 17.7% (le taux est également indiqué sur une des annexes si besoin de confirmation).

Je ne m’explique pas trop comment ils fonctionnent sur ce point, mais avec un taux de 17.7% on retombe bien sur nos pieds niveau chiffres ;

Cdt

Bonjour,

Pourquoi faut-il déclarer ses dividendes alors que les impôts sont déjà prélevés à la source ?

Cdlt,

VHN

Bonjour,

Les impôts sont prélevés à la source uniquement sur les valeurs « locales », sur les valeurs étrangères, le taux de prélèvement à la source n’est pas le même qu’en France et on doit donc payer la différence (exemple : 15% prélevés à la source sur les US, le PFU est à 30% en France, il reste donc 15% à payer pour être en règle) ;

Bien Cordialement

Merci pour votre retour, c’est très clair.

Bonjour,

Sur le rapport annuel 2023, Degiro indique prélever 30% à la source sur les dividendes US.

Il faut donc reporter 30% sur le taux déjà prélevé ?

Bonjour Jean-Michel,

Possédant des actions françaises chez DEGIRO, il faut donc que je remplisse la 260 (de la 2047) pour déclarer mes dividendes ?

Et ou trouver le montant pour remplir la 273 ?

Cordialement.

Bonjour Pierre,

Merci beaucoup pour votre aide précieuse en cette période de déclaration des revenus mobiliers.

La déclaration des comptes détenus à l’étranger pour des Français est en effet essentielle, l’omission peut entraîner une amende de 1500 euros.

De plus pour tout contribuable dont la TMI est inférieure à 30%, il est plus opportun d’opter pour le barème progressif à 11% en cochant la case 2OPdavantage que le PFU à 30%

Merci encore et continuez comme à prodiguer vos excellents conseils.

Bonne journée

Cordialement,

Bonjour Renaud,

En effet, le PFU est généralement désavantageux pour les faibles TMI (et les amendes pour « oubli » de déclaration de compte à l’étranger peuvent être salées, donc il faut vraiment prendre le temps de bien compléter tous ces formulaires), merci pour cette précision complémentaire 😉

Bonjour à tous,

J’avais demandé directement aux impôts par messagerie avant l’article pour savoir comment déclarer mon compte Degiro.

Je vous livre la réponse brure du contrôleur … nous sommes bien en France je confirme 😉

Bon courage à tous !

»

Bonjour,

Afin de déclarer vos revenus de capitaux mobilier perçus aux Pays Bas vous devez lors de l’étape 3 de votre déclaration en ligne sélectionner l’annexe 2047 » revenus de source étrangère » et de sélectionner la case « revenus de capitaux mobiliers ». Sur l’annexe 2047, il conviendra de noter ligne 201 le pays d’encaissement de ces sommes, de reporter la somme de 66 € en ligne 203 puis de noter le taux applicable de 17.7% sur la ligne 204. Ensuite reportez ligne 205 le résultat du calcul précédent et ligne 206 le montant de l’impôt supporté à l’étranger. Notez ligne 207 le même montant que la ligne 206. Complétez la ligne 208 du montant des revenus plus le crédit d’impôt calculé ligne 206. Il faudra aller reporter paragraphe 7 page 4 de la 2047 case 8VL le montant trouvé case 206 et servir également la ligne 8VL de la déclaration complémentaire.

Ensuite reportez ligne 222 ou 223 (suivant votre option) le montant trouvé ligne 208. Il faut aller reporter ce montant sur la déclaration des revenus en ligne 2DC ou 2TS suivant votre option. (option au taux forfaitaire ou au taux progressif case 2OP à cocher) .

Il conviendra aussi de porter en ligne 2CA de la déclaration des revenu la somme de 2€.

Vous aller consulter la notice d’utilisation de la 2047 sur impots.gouv.fr;

«

Bonjour Bruno (et merci pour ce retour d’expérience),

On retrouve en effet les grandes lignes des étapes évoquées dans l’article, cependant il est vrai que les choses sont tout de même plus compréhensibles avec des illustrations pour chaque rubrique et un texte un peu plus aéré 😥

(Je ne sais pas comment font certains investisseurs particuliers pour s’y retrouver sans avoir personne pour les guider sur ce point, car le processus déclaratif reste très fastidieux la première fois, même pour quelqu’un qui a l’habitude des chemins tortueux parfois empruntés par le secteur financier et par le fisc).

Avec plaisir 😉

On nous vend la simplification administrative depuis des années … On voit qu’il y a encore du chemin à faire

Merci Bruno.

Donc, il ne faut pas declarer le total de la case 207 en 276 comme mentionné dans l’article ?

Mais seulement dans la case 8VL ?

Merci

Bonjour,

Alors là j’avoue tomber complètement des nues. Comme ils demandaient le numéro fiscal français et qu’ils prélevait directement à la source sur les dividendes j’ai toujours cru n’avoir rien à faire.

Bon je vais me pencher sur l’article, en espérant ne pas faire d’erreur, ça à l’air incroyablement prise de tête surtout pour quelqu’un qui l’a jamais fait, tout ce bordel est à faire même si j’ai quasiment que des actions européenne ?

Bien cordialement

Un mec qui doit se pencher sur la fiscalité.

Bonjour Stéphane,

En effet, il faut malheureusement tout déclarer dans sa déclaration d’impôts pour être en règle (même les choses sur lesquelles nous avons déjà été imposé). Dans le cas d’une autoentreprise également (par exemple) : celle-ci doit aussi redéclarer ses revenus dans sa déclaration d’impôts (même si elle a déjà été imposé et a déjà payé ses charges).

Le but de la déclaration est de présenter un récapitulatif le plus exhaustif possible des revenus touchés sur l’année précédente (ainsi que leur nature).

Il faut donc le faire si vous avez des actions européennes détenues chez un courtier étranger qui ne télétransmet pas (et oui vous pouvez faire tout cela en ligne sans problème en suivant ce tutoriel. Également : comme vous reporterez les prélèvements à la source déjà effectués sur la déclaration en plus des dividendes perçus : cela ne veut pas dire que vous paierez forcement plus d’impôts sur ces dividendes, mais il faut simplement les déclarer) ;

Bien Cordialement

Je peux pas éditer : J’ai oublié de préciser, je suis chez Degiro.

Et aussi on peut faire ça en ligne ? J’ai l’impression de voir des formulaires papiers (désolé la déclaration d’impôt c’est assez récent pour moi)

Merci beaucoup Pierre pour cet article bien utile !

Il me manquait justement cette partie pour valider ma déclaration 2042.

Que c’est laborieux et peu intuitif le remplissage des revenus de capitaux mobiliers…. mais pour l’année prochaine ce sera surement plus facile en ayant déjà fait une fois.

Bonsoir,

Au niveau du 2074, il y a une popin:

ibb.co/GQmPwtH

indiquant, que si l’intermédiaire financier (Degiro) vous a donné un rapport contenant les calculs des plus-value, alors ce n’est plus nécessaire de remplir la 2074 et de les reporter directement dans les revenus 2042.

Du coups j’ai supprimé le formulaire

Vous confirmez ?

Bonsoir,

De mon coté je n’ai pas la même interface, mais si le site des impôts lui même vous confirme que c’est ok : suivez leurs consignes en priorité (il peut y avoir des changements d’une année sur l’autre au niveau des procédures, et ils ont peut être simplifié la déclaration des PV/MV cette année).

Conservez simplement ce screenshot au cas où des précisions vous seraient demandées (et votre récapitulatif bien entendu) ;

Bien Cordialement

Bonjour Pierre,

Merci beaucoup pour cet excellent article.

J’ai ouvert mon compte degiro.fr l’année dernière, mais je n’ai jamais acheté ou vendu d’action au cours de l’année dernière.

Donc, selon le rapport degiro, les valeurs de :

Gains de cessions de valeurs mobilières : 0

Pertes sur cessions de valeurs mobilières : 0

Dividendes bruts perçus : 0

Précompte appliqué à la source : 0

Ma question est la suivante :

Je n’ai ni gain ni perte. Dans cette situation, dois-je déclarer 2047 et 2074 ou 2074 CMV ?

Bonjour Aniket,

En effet, si les revenus perçus sont nuls : pas besoin de les déclarer ici (il faut cependant néanmoins déclarer le compte à l’étranger via le premier formulaire évoqué) ;

Bien Cordialement

Merci beaucoup Pierre

Bonjour et merci pour cet article, j’avoue que j’excluais jusque là complètement l’hypothèse Degiro car j’avais entendu que c’était super compliqué de remplir les formulaires de revenus.

Supposons que quelqu’un ouvre un CTO chez Degiro pour ne mettre que des ETF capitalisants : dans ce cas-là faudrait-il toujours déclarer les dividendes en cas d’achat uniquement ?

Merci !

Bonjour Alexandra,

Bonne question! Information à vérifier auprès d’un professionnel, mais théoriquement, les dividendes d’un ETF capitalisant étant réintégrés dans la NAV (le prix/valeur du fonds), il suffirait de déclarer ses plus values lors de la revente (et il n’y aurait donc pas de déclaration de dividendes à remplir puisque nous n’en touchons pas directement, mais uniquement de PV sur le total lors du dénouement de la position) ;

Bien Cordialement

Bonjour, une question concernant la déclaration de revenus.

Dans le formulaire 2047, je dois entrer le pays d’où proviennent les revenus dans la ligne « pays d’origine ou d’encaissement ».

Selon le choix, le taux applicable évolue (17,7 pour les actions américaines).

Si j’ai acheté et fermé des actions américaines, chinoises, françaises, etc. en bourse, dois-je déclarer tous ces pays ou est-ce que le pays d’origine serait Chypre, siège d’eToro?

Bonjour Paolo,

Le pays à déclarer est celui du siège social de la société détenue en portefeuille (car c’est elle qui verse les revenus), pas celui du courtier (le courtier est déclaré via le formulaire 3916 de la première étape) ;

Bien Cordialement

Bonjour,

Excellent article pour moi qui viens de rejoindre DEGIRO.

Je glane donc des renseignements dans le but de pouvoir réaliser ma déclaration d’impôts 2020 l’année prochaine.

Par contre quelqu’un aurait il une méthode à partir des rapports de DEGIRO pour remplir les formulaires 2778-DIV-SD et 2778-SD. Ceci sont à remplir par mois si vos revenus de référence dépassent une certaine somme.

Explication ici : https://www.impots.gouv.fr/portail/formulaire/2778-div-sd/prelevement-forfaitaire-et-prelevements-sociaux-sur-les-revenus-distribues et

Bonjour, concernant le pays d’origine des dividendes : je détiens des ETF SP500 de Vanguard (actions USA) mais qui sont domiciliés en Irlande si je ne me trompe pas. Comment déclare-t-il celà ? Je vais vérifier sur mes documents, si je me trompes je vais corriger le commentaire.

Merci

Bonjour,

Je ne vois pas d’annexe N°2042 mais une annexe N°2042 NR.

Est ce correct s’il vous plaît ?

Décidément je ne comprends rien aux annexes. Je n’ai pas accès au 2047 même après l’avoir coché.

Merci beaucoup pour la rédaction de cet article, qui va en aider plus d’un … à commencer par moi.

Bonne journée

Bonjour Pierre,

Merci beaucoup pour cet article très utile qui me démystifie un peu

la déclaration de dividendes US chez De Giro que j’envisage de rejoindre.

Vous indiquez que le montant des dividendes NETS perçus doit être

saisi en ligne 203 de la 2047 (dividendes bruts – retenues à la source)

Faut-il bien comprendre que De Giro effectue lui-même directement toutes les retenues suivantes :

15 % du au fisc américain + 30 % au titre du PFU,

ou bien ne réalise (et n’indique sur son relevé), que le seul prélèvement des 15 % dus au fisc US ?

En effet en regardant votre capture d’écran, je comprends que le taux applicable ligne 204 sur le 2047, soit 17,7 %, ne concerne a priori que le montant des dividendes après retenue des 15 % du fisc américain, mais avant toute retenue des 30 % de PFU.

Ces 30 % sont ils alors réglés par le déclarant lui-même en année N, ou bien en année N+1 après sa déclaration ?

Pourriez-vous m’éclairer s’il vous plaît sur ces points qui ne sont pas encore très clairs pour moi ?

Cordialement.

Serge

Bonjour Serge,

15% sont retenus automatiquement sur les titres américains car il s’agit du taux « normal « en vigueur aux U.S.

Ces 15% étant prélevés automatiquement (et donc déjà payés), il reste à régler uniquement la partie permettant d’arriver au taux du PFU (on paie 15%, puis le total de taxes à régler – celles qui ont déjà été réglées, sans cela nous paierions 2x les taxes), du moins si vous êtes résident fiscal français ;

Bien Cordialement

Bonjour Pierre,

J’ai une question peut-être assez évidente.

J’ai gagné autour de 10 000 euros en 2020 mais je les ai perdus en début de 2021.

Quand je déclare, dois-je payer un impôt de 3000 euros même si je les ai perdus étant donné que c’était en 2020?

Cordialement

Gunner

Bonjour Gunner,

Est-ce que ce sont des plus et moins values effectivement encaissées (vente des titres actées à chaque fois en 2020 et 2021) ou des pertes et profits latentes (c’est à dire non réalisées)?

Si le P&L est « non » réalisé, il n’y a pas besoin de le déclarer. Si il y a gain effectif en 2020 puis perte en 2021 : vous serez imposé en plein sur 2020, et il faudra ensuite déclarer vos pertes 2021 dans les cases prévues à cet effet, qui pourront déboucher ensuite sur un crédit d’impôt sur les plus values réalisées en 2022 ;

Cdt

Bonjour Pierre,

Petite question supplémentaire, quand les dividendes sont en provenance de plusieurs pays comment cela se passe t’il ?

Je m’explique avec un exemple concret, si j’ai sur le rapport de DEGIRO

100€ de dividendes brut perçus

18,9€ de précompte appliquée à la source

Mais que dans ces 100€ j’en ai

70€ en provenance d’actions US donc 10,5€ de précompte à la source (15%)

30€ en provenance d’actions FR donc 8,4€ de précompte à la source (28%)

Je comprends que je dois mettre

203 => 59,5€ (Net US)

204 => 17,7% car US

206 => 10,5€

Mais du coup ou dois-je renseigner dividendes FR ? En 260 en 2DC il y a revenus des valeurs mobilières françaises et revenus assimilés encaissés à l’étranger avec 2 cases (pays d’encaissement et montants en €) ?

Il faut indiquer PAYS BAS et 21,6 (30-8,4) ?

Merci de votre aide

tres bonne question! je suis dans le meme cas et je dirai que oui … mais il serait super QUE NOTRE PIERRE NATIONAL nous donne son avis !!

merki

Malheureusement je ne saurai pas vous dire ici avec précision car j’ai séparé mes actions UE de mes actions US précisément pour éviter ce genre de problème (mes actions UE sont détenues dans le cadre d’un PEA, solution qui peut peut être être intéressante pour vous également si vous souhaitez simplifier le processus déclaratif, et diminuer votre fiscalité pour cette partie de la déclaration (si cette option vous est accessible bien entendu) ; Bien Cordialement

Bonjour,

Pour les clients Degiro je crois que maintenant il faut également déclarer sur le formulaire 3916 son compte courant Flatex associé au compte titres Degiro qui a été mis en place en 2020, ce compte courant étant en Allemagne.

Exact, avec la mise en place du compte Flatex, il faut désormais déclarer les deux d’après ce que j’ai pu lire! Future mise à jour de l’article du coup pour cette étape (toujours un peu plus de complexité chaque année! ><)

Bonjour Pierre,

Merci pour cet article remarquablement bien écrit.

Toutefois, j’ai deux questions :

– sur mon compte DEGIRO ouvert en 2020, j’ai acheté et conservé tous les titres sans rien vendre. Dois-je quand même faire une déclaration ?

– sur mon compte EToro, j’ai vendu 2 ou 3 positions mais le bénéfice n’a pas été retiré vers mon compté bancaire (le cash est toujours sur le site). Là encore, est-ce que je dois faire une déclaration ?

Pourriez-vous m’éclairer sur le sujet ?

Merci par avance.

Cordialement.

Frédéric

Bonjour Cossec,

Pour le 1er point : il faut déclarer votre compte à l’étranger, mais pas vos plus/moins values (car elles ne sont pas réalisées, les positions n’étant pas cloturées).

Pour le 2eme point : Si vos positions ont été cloturées, vous devez les déclarer (la déclaration des pertes et profits devant être faites sur des gains/pertes réalisées uniquement dans le cas d’une situation fiscale « classique ») ;

Bien Cordialement

Bonjour,

Merci pour cet article très riche.

Concernant la déclaration de 2021 (en ligne), pour déclarer mon compte Degiro je dois cocher « compte bancaire » ou « compte d’actifs numériques » ?

Et de ce que j’ai vu il faudra ensuite faire une deuxième déclaration pour le compte Flatex ?

Bonjour,

Avez-vous eu des réponses à vos questions ?

Il s’agit bien d’un compte bancaire ?

Il faut bien faire une 2ème déclaration de compte bancaire pour le Flatex ?

A priori, le compte Flatex est à déclarer comme compte bancaire (avec ses coordonnées etc), et le compte Degiro est à déclarer en actifs numériques en utilisant les coordonnées de la société évoquée dans l’article (le processus s’en trouve un petit peu compliqué avec l’introduction de ce compte flatex, comme mentionné dans l’edit 2021 de l’article) ; Bien Cordialement

s’agissant d’un compte titres le compte DEGIRO n’est pas un compte d’actifs numériques ce terme étant dédié aux comptes en crytomonnaie (bitcoin, ethereum etc…)

En effet j’ai vu par la suite que la dénomination avait été ajoutée pour inclure les cryptoactifs etc. Du coup un compte titres n’est techniquement pas non plus un compte bancaire (surtout dans le cas où comme ici le compte bancaire FLATEX est déjà déclaré), mais j’imagine que cela fait trop de subtilités pour l’administration fiscale…

Parfait merci. Donc si on utilise le case 2DC il faut aussi cocher la case 2OP pour imposition au barème progressif, correct ?

Aussi, Le montant sur la ligne 207 (2047 formulaire) est automatiquement rapporté sur la ligne 8VT (2047) ?

Merci pour cet article ou peut-être devrais-je dire ce tuto. Je vais m’y plonger ce week-end, il paraît que c’est la saison…

The cell 2AB you should not be used in the case of a non-french borker like Revolut, trading 212 or Degiro.

Source : https://www.impots.gouv.fr/portail/www2/fichiers/documentation/brochure/ir_2021/accueil.htm#

Download the pdf, then check out page 138, part « Crédits d’impôt sur valeurs étrangères » :

«Les.crédits.d’impôt.à.déclarer.ligne.2AB.sont.la.contrepartie.de.la.retenue.à.la.source.opérée.sur.les.revenus.de.valeurs.mobilières.étrangères.lorsque.la.convention.conclue.avec.la.France.prévoit.l’imputation.de.l’impôt.retenu.à.l’étranger.sur.l’impôt.français.et.lorsque.l’établissement.payeur.est.établi.en.France »

Bonjour,

J’ai une interrogation au sujet de l’imposition des PV mobilière.

Je suis non imposable.

On est d’accord que dans ce cas la, les prélèvements sociaux ne sont pas prélevés/payés non plus ?

Car si c’est le cas, à quel moment sont-ils payés si ce n’est au moment de l’établissement de l’avis d’imposition ?

Merci beaucoup !

Antoine

faux on peut être exonéré d’IR mais jamais de pvts sociaux

Bonjour,

Merci pour tous vos éclaircissements.

J’ai ouvert un compte chez DEGIRO avec uniquement des mouvements sur le monep (indice CAC40)

En dehors de la déclaration 3916 est-ce que je vais pouvoir n’utiliser que la 2042 cases VG ou VH pour ma déclaration ?

Cordialement.

Bonjour Pierre,

Grace à votre article, j’ai pu déclarer mon compte Degiro.

En revanche avec la plateforme Etoro, ce n’est pas aussi simple…J’ai édité le rapport annuel « Financial Summary » entre le 01/01/2020 et le 31/12/2020 et cela me donne les données suivantes :

– TP : 571.31$; TL : 172,17$ –> TP-TL : 399,14$ soit 328,70€

– Rollover Fee (dividends): 65,87$ soit 54,25€

Pour déclarer ce compte, je dois saisir le formulaire 3916 ou 3916bis ? Sachant que Etoro propose aussi l’achat d’actions mais aussi de cryptomonnaies ?

Comment dois-je faire pour saisir ces données dans les formulaires 2047 et 2047 CMV sachant que des informations sont déjà renseignées depuis mon compte Degiro ? Peut-être que lorsque j’aurai déclaré ce compte, des nouveaux formulaires 2047 et 2047 CMV dédiés à ce compte apparaîtront…

Concernant le montant des dividendes brut, aucun précompte n’est appliqué à la source. Est-ce que je dois de mon côté faire ce calcul et si oui comment le faire ?

je vous remercie par avance pour tout vos éclaircissements.

Bien cordialement.

Bonjour Cossec,

Personnellement je ne sais pas comment cela se passe pour Etoro (tout dépend aussi d’où ils domicilient leurs comptes, leur siège social, leurs liquidités, etc…).

Si vous avez plusieurs comptes titres, vous devrez additionner les totaux de chaque compte pour avoir des bénéfices totaux, des dividendes totaux, et des retenues à la sources totales à reporter sur votre feuille d’impôts.

Si nécessaire : n’hésitez pas à poser vos questions directement au service clients d’Etoro (ou au service d’assistance des impots) pour leur demander comment procéder ;

Bien Cordialement

Merci pour cet article ! Je retarde le moment fatidique de la déclaration. Voilà, plus trop de temps à perdre à présent.

J’ai plusieurs questions :

1. Si je comprends bien, un compte DeGiro est comme un compte bancaire que l’on détient à l’étranger et que l’on doit donc déclarer ? Et ce, peu importe que l’on est vendu ou pas des positions ?

2. J’ai ouvert mon compte en 2020, j’ai seulement acheté mais rien vendu. D’après une réponse dans les autres commentaires, je n’ai rien à faire.

3. Il me reste une dizaine d’euros non investis sur ce compte (car pas assez pour acheter ce que je voulais). Faut il déclarer ce montant ? Ou c’est comme si c’était sur un compte « courant classique français »?

Mille merci en tous cas pour cet article qui, en voyant le titre, m’a permis de m’alléger d’un poids immense !

Au temps pour moi, j’ai trouvé une partie de mes réponses dans l’article :

(EDIT 2021 : Degiro dépose désormais depuis fin 2020 vos liquidités sur un compte bancaire FLATEX situé en Allemagne. Ce compte bancaire doit également être déclaré via le formulaire 3916, en suivant le même processus)

Donc, si je comprends bien sur le formulaire 3916, on doit déclarer 2 comptes à l’étranger, si on a des liquidités.

Bonjour Sandra,

Exact pour les point 1 et 2, et pour le point 3, comme mentionné il suffit de déclarer le compte Flatex sur lequel sont détenues les liquidités (nul besoin de déclarer les montants qui ne relèvent pas d’une plus value ou de dividendes encaissés si ce sont de simples mouvements de liquidités entre les comptes) ;

Bien Cordialement

Bonjour Pierre,

Merci beaucoup pour ce tuto très instructif.

J’ai une question sur le formulaire 3916 que vous utilisez. Il semble que ce soit la version 2019.

Cf lien ce dessous :

https://www.impots.gouv.fr/portail/formulaire/3916/declaration-par-un-resident-dun-compte-letranger-ou-dun-contrat-de-capitalisation-ou

Je me demande si il faut utiliser la version 3916 – 3916 bis ou la 3916 qui me semble plus simple.

Qu’en pensez vous ?

PS : Je comprends qu’il faut aussi recarder le compte Flatex pour les liquidité avec Degiro mais doit on utiliser un autre formulaire ou le même ?

Bien cordialement

Stéphane

Bonjour Stéphane,

Personnellement en prenant mon récapitulatif 2021, j’ai utilisé la 3916/3916 bis (qui reprend sensiblement les mêmes informations que celles de l’an dernier, même si le format est un peu différent).

Il est vrai que certains des documents on tendance à changer d’une année sur l’autre, ce qui ne facilite pas le processus. Personnellement j’ai utilisé ce formulaire pour déclarer le compte titre et le compte Flatex (il est possible de le remplir 2x pour chaque compte) ;

Bien Cordialement

Bonjour Pierre,

Question doit-on envoyer par la suite le récapitulatif de degiro avec les infos au impôts?

Merci

Bonjour Lois,

Non ce n’est pas nécessaire, il suffit de le conserver pour justifier les montants de la déclaration en cas de contrôle ;

Bien Cordialement

Bonjour Pierre,

Merci pour cet article et les MAJ régulières.

Quelle complexité !

À notre époque où beaucoup de choses sont (semblent !) numérisées, une telle complexité me dépasse, d’autant plus que rien ne semble fait pour automatiser le processus. Les rapports Degiro sont tous basés sur le même modèle. Cela ne me semble pas la mer à boire de créer un processus automatique qui va chercher les données du rapport pour les inclure dans la déclaration et simplifier ainsi la démarche des particuliers. Mais bon je raisonne comme détenteur d’un compte Degiro. Or il y a des dizaines d’autres établissements bancaires 😊.

Dans mon rapport Degiro il n’est pas indiqué 15% pour toutes les actions US. J’en ai certaines où il est écrit 14,6%, 14,9%, 15,2% et 15,3%. Je suppose qu’on ne tient pas compte de ces petites différences ?

Bien à vous.

Bonjour Gael,

Personnellement j’essaie de me concentrer sur le fait que les montants globaux de dividendes versés, et que les montants globaux de retenues à la sources soient corrects en valeur nominale par rapport au relevé communiqué par Degiro (j’imagine que c’est ici le plus important pour l’administration fiscale afin de pouvoir calculer un montant de l’impôt qui soit juste, et afin de pouvoir justifier des montants déclarés en cas de vérification) ; Cdt

Merci,

Sans vous je ne m’en sortait pas.

Rémy

Bonjour Pierre,

J’ai une situation un peu particulière à vous soumettre.

Notre enfant majeur est rattaché à notre foyer fiscal et il a ouvert un compte Degiro en 2021.

Le problème, est que moi aussi, je suis titulaire d’un compte Degiro.

Or, sur les imprimés fiscaux 2047 et 2042, 2047CMV je n’ai pas trouvé les cases permettant de renseigner les différents montants (plus ou moins values, dividendes) pour chacun de nos comptes afin de bien les dissocier.

Comment faut-il procéder dans ce cas ?

Merci par avance pour votre aide.

Bien cordialement,

Frédéric

PS : impossible de prendre rendez-vous sur le site des impôts sur un créneau précis (ni par téléphone, ni au guichet)

Bonjour,

En effet dans ce cas de figure particulier à mon avis, il vaut mieux demander directement au service concerné, mais en l’absence d’interlocuteur en face je pense qu’il vaut mieux faire une déclaration des totaux globaux plutôt que de ne pas en déclarer une partie ; Cdt

Bonjour,

Je n’arrive pas à trouver l’adresse postale de FLATEX.

Auriez vous la gentillesse de me l’indiquer s’il vous plait ?

Je vous remercie.

Bien à vous.

Bonjour,

Vous la trouverez dans « Dépôt / retrait » (en haut à droite) => « Dépôt » => « Transfert manuel vers Degiro »

Bien à vous.

Votre document est très intéressant mais j’ai besoin de quelques clarifications car il mentionne que la déclaration des dividendes des actions étrangères doit se faire comme suit :

– Formulaire 2047 – étape 6 : Reportez pour finir le total de la case 207 en 276

– Formulaire 2042 : Reporter le total de la case 207 (Crédits d’impôts retenus) dans la case 2AB

alors que :

– Dans le formulaire 2047 il est indiqué au niveau de la case 207 « Total à reporter ci-après page 4, cadre 7, Impôt étranger retenu »

– le cadre 7 indique que l’impôt étranger retenu doit être reporté en 8VL.

Où voit-on en 2047 que le crédit d’impôt devrait aller en 2AB plutôt qu’en 8VL ?

Le document ne parle pas des dividendes des actions françaises contenues dans un compte Degiro mais un commentaire du 26 mai 2020 mentionne « cases à saisir, du côté des 260 et 273 pour les dividendes ».

Pourriez-vous m’indiquer comment procéder pour ces dividendes :

– doit-on mettre le montant brut des dividendes en 260 ?

– doit-on mettre le montant du précompte en 273 (Prélèvement forfaitaire non libératoire déjà versé) ?

Faut-il remplir d’autres lignes ?

Merci d’avance

Bonjour Louis,

Je ne saurai malheureusement pas vous dire ici car personnellement j’utilise un courtier « local » pour la partie actions françaises, ce qui me permet que tout soit télétransmis automatiquement et me simplifie les choses de ce coté.

Pour les questions techniques à ce sujet : n’hésitez pas à contacter l’administration fiscale directement, car c’est ici un tutoriel que j’ai rédigé avec les infos que j’avais à l’instant T il y a quelques années, et parce que beaucoup de gens me disaient ne pas s’y retrouver pour leur déclaration de titres étrangers avec les infos présentes sur leur relevé ; Cdt

(P.S : Pour ce qui est de la nuance entre les lignes 2AB et 8VL, elle est subtile, mais vous pourrez la retrouver ici : https://www.boursorama.com/aide-en-ligne/fiscalite/ifu-imprime-fiscal-unique/glossaire-des-lignes-de-l-ifu/question/a-quoi-correspond-la-ligne-2ab-de-mon-imprime-fiscal-26809

Il s’agit globalement des pays ayant (ou non) une convention fiscale avec la France afin d’éviter une double imposition. Théoriquement (et sauf erreur de ma part) : les États-Unis en ont une).

Je vous remercie pour votre réponse. En utilisant votre lien, 2AB a l’air effectivement de convenir et la différence avec 8VL est trop subtile pour moi. En m’appuyant la note au niveau de la case 207 « Total à reporter ci-après page 4, cadre 7, Impôt étranger retenu » et le cadre 7 rien ne mentionne 2AB.

J’ai écrit à l’administration fiscale il y a quelques jours et j’attends leur réponse.

L’administration fiscale m’a répondu et confirmé que pour les valeurs mobilières étrangères il faut reporter le crédit d’impôt déterminé dans la ligne 207 du formulaire 2047 dans le cadre 7 et le montant est alors reporté en 8VL

Bonjour et merci pour ce super tutoriel.

Sur le rapport DEGIRO il y a deux onglets (frais de change réalisés et payés)

Il faut le déclarer???

Bonjour Thierry,

Personnellement je ne les déclare pas dans le sens où ce sont des frais (et pas des plus ou moins values ici), mais à confirmer ici (si jamais ils sont décaissables par un processus fiscal qui me serait inconnu) ;

Bien Cordialement

Bonjour

Merci bcp pour l’article.

faut il déclarer Intérêts Flatex ? (dernière rubrique sur le rapport annuel de Degiro)

>> Montant total des intérêts payés = xx euros

>> Montant total des intérêts reçus = 0

Et si oui, auriez vous la procédure?

Merci d’avance

Bonjour Pierre,

Après avoir lu attentivement les messages ci-dessus, je n’ai pas trouvé de réponse à mon problème :

Sur mon compte degiro, j’ai des actions US ainsi que Total Gabon…

J’imagine que dans cette situation il faut dissocier les totaux :

Avec 17,7% pour les actions américaines, je ne retrouve pas mon total.

Quel est le taux applicable pour le Gabon dans ce cas ?

Merci d’avance

Bonjour Pierre,

Avez vous connaissance du formulaire 2778-div ?

Je recopie ci-dessous ce que j’ai lu dans un commentaire d’une vidéo YouTube dont j’ai mis le lien à la fin de ce message.

Bien cordialement.

———————————————————————————————————————–

« Le formulaire 2778-div sert à 2 choses:

– déclarer et payer le prélèvement forfaitaire non libératoire à 12.8% (en gros une « avance » sur l’impôt à payer en fin d’année sur ces revenus)

– payer à la source les prélèvements sociaux de 17.2%

Ces 2 paiements sont en théorie obligatoirement à déclarer ET à payer chaque mois aux impôts par le contribuable (résident fiscal français) qui perçoit des revenus de source étrangère (vos dividendes chez Trade Republic).

Cependant, la loi dit que le contribuable dont les revenus ne dépassent pas 50 000€ (personne seule) ou 75 000€ (couple) peut être exonéré du paiement mensuel de ce prélèvement forfaitaire non libératoire.

Il n’aurait donc pas à remplir la 2778 chaque mois dans ses conditions.

Cependant les prélèvements sociaux de 17.2% sont eux, obligatoires quelque soient les revenus (même en dessous des 50k€).

On a donc une certaine ambiguïté, et à ma connaissance (mais je ne suis pas fiscaliste, vous rapprocher d’un professionel en cas de doute), les différents centres des impôts fournissent des réponses différentes: certains demandent tout de même à ce que le 2778 soit établi même en dessous de 50k€, à cause des prélèvements sociaux qui ne trouvent pas d’exonération, même à bas revenus. D’autres considèrent qu’en dessous des seuils de revenus précédents, il n’est pas nécessaire d’établir le 2778 div.

Difficile de trancher !

En tous cas ce qui est certain c’est que si vous êtes au dessus des seuils précités, le 2778-div mensuel est obligatoire 🙂

Une nouvelle fois, je ne suis pas un professionnel fiscaliste, n’hésitez pas à prendre conseil auprès d’un professionnel (ou directement au service des impôts) en cas de doutes ! »

Bonjour

J’ai ouvert mon compte Degiro en 2023, mais je n’ai effectué aucune vente en 2023.

Dois-je déclarer le compte cette année ou en 2025.

Merci. Cordialement.

Bonjour,

Il faut déclarer l’existence du compte, et les dividendes perçus (si il y en a) sur la période;

Cdt