Cela fait un petit moment que je n’ai pas rédigé d’article détaillé sur une société (ce qui ne veut pas dire que je n’ai pas acheté d’actions depuis le dernier que j’ai posté, mais comme l’écriture de ce genre de contenu est généralement assez chronophage, je n’ai malheureusement pas toujours le temps d’en écrire un pour chaque société que je surveille, renforce ou achète).

De quoi va-t-il être question ici? Nous allons étudier plus en détails le business model et les performances historiques d’un « roi du dividende » qui pourrait s’avérer intéressant.

Table of Contents

Qu’est ce qu’un « dividend king »?

J’ai déjà parlé au cours de précédents articles des « dividend aristocrats« , cette liste d’actions américaines qui ont augmenté leurs paiements de dividendes depuis au moins 25 années consécutives, et qui est constituée essentiellement de sociétés ayant des business model très stables et robustes, ce qui fait de cette liste une bonne première base pour un investisseur relativement défensif qui cherche des idées de placements.

Il faut savoir qu’il existe aussi une liste (forcement plus réduite) d’actions que nos amis américains (toujours friands de métaphores imagées) ont surnommé les « dividend kings ». Il s’agit d’une liste d’une vingtaine de sociétés environ qui ont augmenté leurs dividendes année après année depuis plus de 50 ans. Très peu de sociétés peuvent se targuer d’avoir un tel parcours boursier car cela nécessite une stabilité de cashflow exceptionnelle.

Bien sûr tous ces « dividend king » ne constituent pas pour autant des « achats automatiques », beaucoup étant significativement surévalués du fait de leur statut (tout le monde sait qu’ils sont très peu risqués, ce qui fait que leurs dividendes sont souvent très faibles… et leurs valorisations élevées).

Néanmoins cette semaine j’aimerais vous présenter un « dividend king » que j’ai sur ma watchlist depuis quelques jours.

Analyse d’un « Dividend King » : 3M company

Coeur d’activité de la société 3M

3M Company est un conglomérat industriel qui existe (et paie des dividendes) depuis plus d’un siècle. La société a été fondée en 1902 et possède aujourd’hui un portefeuille de plus de 60 000 produits diversifiés à travers 5 branches d’activités principales :

- L’industrie : à travers la fourniture d’emballages, d’adhésifs, et d’autres services destinés aux professionnels du secteur (protection, abrasifs et certains matériaux de base)

- La santé : à travers la fourniture de matériels chirurgicaux et dentaires

- La securité : à travers la fourniture de matériel de prévention et de protection pour les travaux en environnements dangereux (masques, lunettes, produits de nettoyage professionnels, etc)

- L’électronique et les nouvelles énergies : fabrications de composants photovoltaïques destinés au secteur du solaire et d’alliages à faible friction destinés au secteur de l’éolien

- Les biens de grande consommation : fournitures de bureau (scotch, post it, etc…), matériel de maison, matériel de protection pour les petits travaux disponibles en grande surface.

![]()

3M a été reconnue par l’American Institute of Management comme l’une des 5 sociétés les mieux gérées d’Amérique (elle fait aussi partie du top éthisphère des sociétés les plus éthiques du monde. Ce n’est certes pas indispensable pour gagner de l’argent mais dans un monde à la morale parfois vacillante il est toujours appréciable de savoir que l’on investit dans des sociétés qui n’ont rien à se reprocher).

La société est aujourd’hui présente dans plus de 200 pays et vend pour plus de 20 milliards de dollars de produits chaque année.

Avantages clés de la société

3M opère dans des secteurs qui pour la plupart nécessitent une grande confiance du consommateur, ce qui leur confère un avantage comparatif certain en terme de branding et de pricing.

Imaginons que vous deviez repeindre votre garage par exemple avec une peinture très toxique. Achetez vous un masque de protection respiratoire un peu au hasard sur internet, ou êtes vous prêt à payer un peu plus pour avoir la certitude que vos poumons seront à 100% protégés?

De même si vous êtes un professionnel de l’industrie, un gérant de chaine de production, ou un chef de chantier chargé de veiller à la sécurité de vos employés : choisissez vous le matériel de protection dont vous avez besoin sur le critère du prix ou de la fiabilité et de la sécurité?

Vous l’aurez compris : l’image de marque que 3M a su construire à travers les décennies lui confère une position dominante sur son marché.

En plus de cela la compagnie est connue pour le dynamisme de ses innovations, et elle réinvestit une part non négligeable de ses bénéfices annuels en recherche et développement (5/6% de son budget environ ce qui est nettement supérieur à la moyenne) ; chose qui permet à l’entreprise de ne pas se laisser distancer par la concurrence et de proposer sans cesse de nouveaux produits.

Voyons maintenant comment cela se traduit en termes financiers.

Performance historique de l’action 3M

Une société que vous connaissez sans doute essentiellement pour son papier collant peut ne pas sembler un investissement incroyable au premier abord, et pourtant.

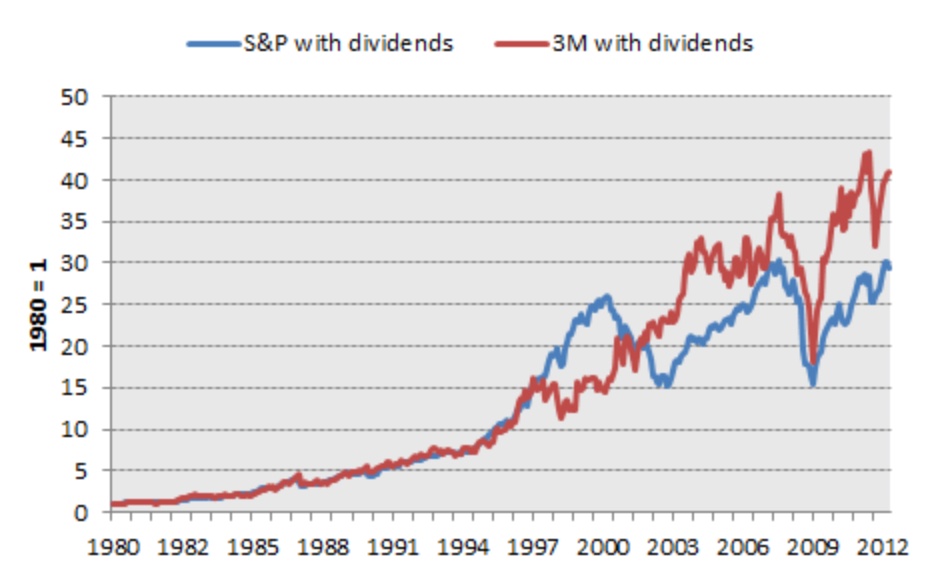

Rendement totaux de l’action 3M

Voici la performance du titre comparée à celle de l’indice S&P500 :

Comme vous pouvez le voir la société a délivré des rendements nettement supérieurs à l’indice sur les 30 dernières années (rendement totaux de 3M de 25% supérieurs sur la période).

Comme vous pouvez le voir la société a délivré des rendements nettement supérieurs à l’indice sur les 30 dernières années (rendement totaux de 3M de 25% supérieurs sur la période).

3M a délivré des rendements moyens annuels de 12.3% contre 11.1% en moyenne pour l’indice boursier S&P 500. La différence peut sembler minime au premier abord mais comme vous pouvez le voir ce petit pourcentage de rendement annuel supplémentaire fait rapidement boule de neige sur le long terme.

Si nous prenons les 10 dernières années la surperformance du titre a été encore plus flagrante :

Comme vous pouvez le voir ici le titre a surperformé de plus de 100% l’indice boursier américain sur les 10 dernières années.

En plus de cela la société a relevé ses dividendes bien plus rapidement que l’indice année après année sans jamais les couper ce qui aurait débouché sur de généreux paiements pour un actionnaire long terme (comme nous allons le voir dans le point suivant).

Dividendes de 3M company

3M est un « dividend king », c’est à dire que la société a augmenté son dividende durant plus de 60 années d’affilée, un exploit qui marque la robustesse du business model du groupe.

Voici un graphique représentant les 30 dernières années de hausse du dividende :

Cela représente donc hausse du dividende de 1075% sur la période. Et comme vous pouvez le voir ici malgré son siècle d’existence la société ne s’est pas reposée pour autant sur ses lauriers avec une croissance du dividende plus dynamique que jamais sur la dernière décennie.

Seulement 1000 dollars de dividendes perçus annuellement en début de période se seraient transformés aujourd’hui en paiements annuels de 11 750 dollars (paiements qui ont plus que doublé entre 2010 et aujourd’hui).

Historiquement le titre a donc surperformé tout en présentant de faibles risques, et en offrant des paiements de dividendes toujours croissants et réguliers à ses actionnaires.

L’action 3M aujourd’hui

Aussi intéressant que soit le titre avec tout ce que je vous ai décrit ici il se trouve que jusqu’à présent… je n’en détenais pas dans mon portefeuille américain! Pourquoi cela? Et bien tout simplement parce que tout ce que je vous ai exposé dans cet article étant bien connu des opérateurs de marché (i.e : le fait que la société a une trackrecord extrêmement solide, de fortes chances de superformer et un business model robuste), le titre s’est retrouvé au cours de ces derniers mois significativement surévalué.

Comme je le précise souvent sur le site un bon business model ne suffit pas pour réduire les risques d’un investissement : il faut aussi le payer le bon prix (pour faire un parallèle immobilier explicite : tout le monde sait qu’un appartement à Paris avec vue sur la tour Eiffel est un investissement très peu risqué ce qui fait que vous risquez de le payer trop cher, et de percevoir un rendement très faible dessus).

De la même manière, acheter une société dont la valeur est gonflée par l’optimisme n’est jamais une très bonne idée en bourse car on augmente les chances de se retrouver exposé à de violents retours de bâtons (à plus forte raison sur des sociétés comme 3M dont le business model repose plus sur la stabilité à long terme que sur l’explosivité des performances).

Et justement, retour de bâton il y a eu (ou du moins début de retour de bâton) sur 3M récemment :

Comme vous pouvez le voir même les bonnes sociétés ne sont pas immunisées contre les chutes, et cette année 3M a réalisé une performance pour le moment bien pire que la moyenne du marché (-26% pour 3M vs -5% pour le S&P 500 depuis leurs plus hauts annuels respectifs).

Alors que s’est-il passé?

Les bons chiffres produits par la société et le dynamisme des bénéfices réalisés au cours de 2017 avaient poussé l’action à des niveaux de valorisation tout à fait excessifs, et comme expliqué plus haut, surpayer pour une société (même bonne) est le meilleur moyen d’acheter des titres gonflés d’optimisme qui auront toutes les chances de connaître un retour à la réalité brutal à un moment ou à un autre… ce qui est partiellement arrivé récemment sur 3M après une publication de résultats décevante (ceci couplé à une légère faiblesse des marchés depuis le début de l’année).

La bonne nouvelle c’est que les excès d’optimisme sur le titre sont en train de se dégonfler peu a peu et pourraient donc déboucher sur des niveaux d’achat intéressants dans un futur proche. Pour le moment je me contente de surveiller le titre car nous sommes dans une dynamique baissière bien installée sur le court/moyen terme.

Conclusion

3M est une excellente société qui est en train de connaitre des revers de court terme ce qui est généralement mon « setup » préféré pour acheter, ceci étant dit je voulais présenter l’exemple de cette action pour montrer que même les bonnes sociétés sont susceptibles de subir des revers importants en bourse sur le court et le moyen terme, d’où l’importance d’avoir un processus d’analyse qui vous permette d’avoir confiance en ce que vous achetez, mais aussi de savoir l’acheter au bon prix (si c’est quelque chose qui vous intéresse, je vous renvoie à l’espace de formation du site).

En effet, surpayer vos titres n’est jamais une bonne option sur le long terme puisqu’ici un investisseur qui aurait acheté sur les sommets se serait retrouvé avec des niveaux de dividendes très faibles, alors qu’un investisseur patient sera susceptible d’acheter ses titres avec un discount substantiel de 20 à 30% par rapport aux plus hauts du titre (peut être plus si la chute se prolonge), ce qui est aussi synonyme de dividendes plus élevés sur la position, et donc d’une meilleure rentabilité du capital placé sur le long terme (et nous avons vu ici la différence énorme que peuvent faire ne serait-ce qu’un ou deux % de rendement supplémentaires sur le long terme).

De mon coté 3M fait partie de la liste de sociétés que je vais continuer à surveiller au cours des semaines qui viennent pour de potentiels achats en fonction de l’évolution de la situation du titre, du cash que j’aurai de disponible, et de l’état général du marché.

Bonjour Pierre,

3M est une société cotée aux USA, et donc en USD. Utilisez-vous des techniques de protection contre la variation des devises ?

Bonjour Nader,

Je ne couvre pas le risque de change sur mes actions en devises étrangères, en revanche je fais attention à la proportion d’actions européennes vs d’actions étrangères que je détiens ;

Cdt

Intéressant ! Merci

Merci beaucoup Pierre pour cet article encore une fois très riche en contenu. Je ne savais pas que 3M était aussi diversifiée et aussi performante !

J’ai récemment ouvert mon CTO pour commencer à investir aux USA…. mais c’est bien plus dur d’y choisir les actions américaines (même avec la formation) car il y a trop de sociétés. Du coup j’adore ce genre d’articles avec un zoom sur une société en particulier. Ça peut être un très bon filtre pour faire un bon choix de société. Y a plus qu’à l’acheter effectivement au bon moment maintenant !!!

Bonjour Valérie, j’ai suivi la formation de pierre également et ce que j’ai fais pour les USA est la chose suivante :

J’ai pris la liste des dividendes aristocrates et j’en ai fait l’analyse avec les critères de Pierre.

Ça permet d’en éliminer pas mal qui bien que dividendes aristocrates n’ont pas forcément des perspectives incroyables et d’en identifier d’autres vraiment intéressantes. J’avais d’ailleurs placé 3M dans les actions de choix mais je l’avais finalement mise de côté car trop chère.

Du coup je suis très content car l’article de Pierre montre que j’ai bien retenu les leçons de la formation 😃

Merci à tous les deux pour ces retours 🙂 .

Bien joué Maxime pour la sélection, et Valérie n’hésitez pas à utiliser les fichiers excels de données qu’il y a dans la catégorie « bonus » pour réduire le nombre de candidats potentiels 😉

Cdt

Bonjour Maxime et Pierre,

Merci beaucoup pour vos conseils.

C’est vrai que pour les sociétés françaises, j’avais redescendu tous les critères de la formation dans le détail, en synthétisant mes analyses et conclusions dans un tableau excel….ça m’avait pris du temps. Mais finalement ça m’a beaucoup servi par la suite : je suis assez contente de ma performance sur mon PEA ! La formation est largement amortie 🙂

Pour les US, il y a beaucoup plus de dividendes aristocrates, et je n’ai investi qu’un faible montant sur mon CTO, donc pas envie d’y consacrer trop de temps (d’autres projets à coté qui sont prioritaires).

Donc je me suis basée sur les articles de Pierre pour mes premiers achats, et pour le moment je m’en suis bien sortie aussi. Je guette 3M !

Mais dès que je peux passer la deuxième vitesse sur le marché US, je vais exploiter vos conseils notamment avec les tableaux du chapitre bonus : c’est vrai que c’est un vrai « PLUS » dans cette formation !