La question de savoir si investir dans l’or est une bonne ou une mauvaise idée est sujette à débat, et les opinions sur le sujet sont souvent extrêmes.

Beaucoup d’investisseurs sont convaincus qu’investir dans l’or est le placement le plus sûr qui existe. Certains refusent même catégoriquement d’entendre parler de toute autre forme d’investissement.

Ont-ils raison? Faut-il investir dans l’or plutôt que dans les actions, ou l’immobilier? L’or est-il réellement plus sûr que les autres placements? C’est ce que nous allons voir dans cet article en proposant une étude détaillée des rendements de l’or à long terme.

Table of Contents

Pourquoi investir dans l’or? L’argument de l’apocalypse

« L’or est un bon moyen de parier sur la peur. Si plus de gens ont peur demain qu’aujourd’hui, vous gagnerez de l’argent, si moins de gens ont peur qu’aujourd’hui, vous en perdrez, dans les deux cas l’or en lui même n’aura strictement rien produit. Vous pouvez garder une once d’or pour l’éternité, à la fin, vous aurez toujours une once d’or. » Warren Buffett

L’or est souvent considéré comme une « valeur refuge« quand les choses se passent mal. Les cours de l’or ont généralement tendance à beaucoup monter durant les périodes de panique et de défiance envers le système financier, comme durant le krach de 2008.

Ceci est du au fait que l’or est souvent considéré comme une « assurance contre la fin du monde » (l’argument étant que si le système monétaire venait à s’effondrer et les monnaies à se dévaluer brutalement, l’or, en temps que dernière monnaie physique disponible en quantité limitée, deviendrait le nouveau standard des échanges).

L’or est-il vraiment une « assurance contre la fin du monde »?

Cet argument est discutable. Si il est vrai que l’or physique constituerait une bonne protection contre une dévaluation massive des devises (une chute brutale du cours de l’euro par exemple en Europe), on peut douter du fait que l’or soit réellement une « assurance contre la fin du monde« .

A mon sens, si vous êtes convaincu que la société et l’économie vont s’effondrer, il est plus judicieux d’investir dans un lopin de terre pourvu d’une source de potable que dans des pièces d’or. C’est le problème de l’argumentaire en faveur de l’or : si l’on pousse sa logique jusqu’au bout il n’a pas vraiment de sens.

L’idée est qu’un billet de banque n’a que la valeur que lui donne la société, car après tout ce n’est qu’un morceau de papier, par conséquent, si le système monétaire s’effondre : le billet ne vaudra plus rien. C’est vrai, mais on peut dire la même chose de l’or : l’or n’est par définition qu’un morceau de métal jaune, ni plus ni moins. Il n’a que la valeur que la société lui donne.

Tous les investisseurs dans l’or ne sont pas des pessimistes mais vous retrouverez probablement un coté « fin du mondiste » chez beaucoup d’entre eux, du fait de cette tendance de l’or à gagner en valeur durant les périodes de crise. Si l’on peut douter de l’aspect moral de cette perspective (car après tout entasser de l’or en espérant la fin du monde, cela revient un peu à espérer que l’avion dans lequel on se trouve s’écrase sous prétexte que l’on est le seul à avoir un parachute), on peut aussi douter du bienfondé financier de cette affirmation.

Laissons donc de coté les aspects moraux et les opinions de chacun pour nous concentrer sur la seule chose qui compte vraiment lorsque l’on veut prendre une décision d’investissement éclairée : les chiffres.

Les rendements de l’or à long terme : Est-il rentable d’investir dans l’or?

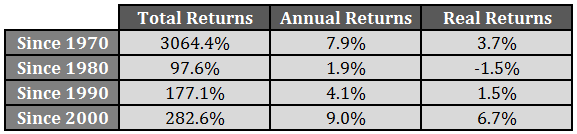

Cette question est sujette à de vifs débats car l’or étant un actif très volatil, il est facile de biaiser l’analyse que l’on en fait en sélectionnant une période en accord avec l’image que l’on veut en donner. Pour illustrer cette idée, voici un petit tableau des rendements totaux qu’aurait obtenu quelqu’un ayant investi dans l’or en 1970, en 1980, en 1990 et en 2000.

Si je choisis de prendre les rendements annualisés moyen de l’or depuis 2000 : ils sont de 9% par an en moyenne, soit meilleurs que ceux de l’indice action américain S&P 500 sur la même période (c’est généralement la période que choisissent les gens qui essaient de vous vendre de l’or).

En revanche si je choisis de prendre les rendements annualisés de l’or depuis 1980, ils sont seulement de 1.9% par an, soit 5 fois moins que le S&P 500 sur la même période (et même moins qu’un PEL)!

En choisissant une période ou l’autre, l’or peut être présenté soit comme un très bon, soit comme un très mauvais investissement en fonction du point de vue que l’on veut défendre.

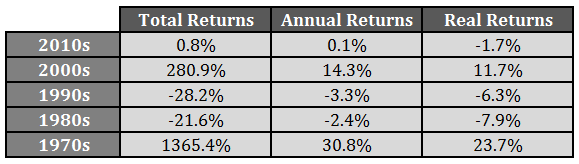

Les rendements de l’or par décennie

Voici maintenant un second tableau récapitulant les rendements de l’or par décennie.

A gauche ce sont les retours totaux sur la décennie étudiée, au centre les retours annuels moyens et à droite les retours annuels « réels », c’est à dire ajustés de l’inflation.

Comme vous pouvez le voir en termes réels, l’or vous aurait fait perdre de l’argent sur trois des cinq périodes étudiées, et seules les années 1970 (période de forte inflation) et 2000 (période de forte défiance envers le système financier) présentent des retours positifs importants.

Entre le point haut de la fin des années 1980 et le point bas de 1999, l’or à perdu 70% de sa valeur. Des retours atroces pour un investissement qui aurait duré 20 ans, et une perte en capital bien plus importante que ce qu’aurait perdu un investisseur en actions durant le krach boursier de 2008. Alors, que retenir de tout cela?

Tout d’abord que l’or est un investissement extrêmement volatil. Ses fluctuations sont bien plus fortes et bien plus imprévisibles que celles des actions. Cet argument va contre la thèse selon laquelle l’or serait un « investissement sûr » : l’or n’est absolument pas sûr, il est même très risqué.

Investir dans l’or : une mauvaise idée?

Un moyen simple de savoir si l’or est un bon investissement est de comparer le rendement ajusté du risque à celui d’autres classes d’actifs (comme les actions ou les obligations par exemple).

Et il s’avère que sur les 40 dernières années l’or à rapporté des rendements annuels plus faibles avec un risque plus élevé que les actions, ce qui en fait donc (selon les chiffres historiques) un placement de long terme à éviter.

De plus, il y a 3 problèmes majeurs avec l’investissement en or :

- l’or n’a pas de valeur intrinsèque, c’est à dire qu’il est extrêmement difficile de calculer objectivement si il est surévalué ou sous évalué, ce qui en fait un actif spéculatif par nature (juste avant le krach de 2013 où l’or à perdu 50% de sa valeur, plusieurs analystes avaient des objectifs de cours autour des 5000 dollars l’once).

- l’or ne paie pas de rendement, il ne vous permet donc pas de bénéficier du pouvoir des intérêts composés, un mécanisme financier essentiel si vous souhaitez accélérer exponentiellement votre vitesse d’enrichissement.

- l’or est difficile à stocker : soit vous le détenez chez vous et vous prenez le risque de vous faire cambrioler, soit vous le stockez à la banque, et il vous coutera des frais régulier en location de coffre fort (tout en ne vous payant rien).

Tout est-il mauvais dans l’investissement en or?

Pas nécessairement. Il existe 2 cas de figures selon moi dans lesquels détenir de l’or fait sens pour un investisseur.

Dans le cadre d’un portefeuille boursier global diversifié, la faible corrélation de l’or avec les autres classes d’actifs permet de préserver le rendement tout en réduisant le niveau de risque du portefeuille (l’or à tendance à monter lors des paniques sur les marchés actions, ce qui stabilise la valeur totale du portefeuille comme nous l’avons expliqué dans l’article « gagner 9% par an avec le portefeuille permanent« ).

Et le second cas de figure, c’est si vous êtes un gérant de fonds professionnel qui investit dans plusieurs classes d’actifs en utilisant des stratégies de suivi de tendance automatiques. En dehors de ces deux scénarios, détenir de l’or à peu de sens pour un investisseur particulier, à moins de ne vouloir prendre des risques excessifs pour des retours incertains et inférieurs à ceux des actions à long terme.

Conclusion

Beaucoup de vendeurs d’or capitalisent sur la peur et des données historiques biaisées pour pouvoir vendre leurs produits, ce qui n’est pas une stratégie très honnête intellectuellement. J’ai donc pensé qu’il serait intéressant de présenter des données objectives sur le sujet (je remercie au passage Ben Carlson pour les tableaux).

Le but de cet article n’est pas de faire une croix définitive sur toute forme d’investissement dans les métaux précieux, car il n’y a aucun mal à détenir un peu d’or pour diversifier ses placements.

Néanmoins faire de l’investissement en or le cœur de sa stratégie financière a relativement peu de sens si l’on en croit les données historiques dont nous disposons jusqu’à présent sur le sujet.

Bonjour Pierre,

Excellent article, je découvre ton blog avec grand intérêt !

Sur l’or, j’ai entendu des histoires venant de mes collègues salariés disant que « si j’avais investi dans l’or il y a 50 ans, je serais devenu richissime tellement ça a pris de la valeur ! ».

Je m’interrogeais sur l’or, et grâce à ton article je vois que mes collègues sont assez naïfs 🙂

Puis je ne ferai pas de l’or ma stratégie principale d’investissement.

Bonjour Vincent, et merci pour ton commentaire!

C’est vrai que l’or a eu très bonne presse à un moment, surtout dans les années 2000 pendant sa très forte hausse, à tel point qu’on en entendait parler partout! C’est pour cela qu’il m’a semblé important de poster cet article.

Etonnement les gens qui disent « si seulement j’avais acheté des actions il y a 50 ans, je serais riche » sont plus rares (monde post crise de 2008 oblige), alors que malgré cette crise, ils seraient objectivement bien plus riche qu’un investisseur dans l’or!

Hello,

Je tombe sur votre article pendant mes recherches sur l’achat d’or

Je comprend tout à fait votre point de vue, mais mess arguments sont inverses et je pense également entendables:

l’or est une assurance vie contre les méga crises. Les grandes familles qui ont conservé leurs richesses à travers les siècles y sont parvenues car elles possédaient de l’or : c’est transportable, facilement échangeable et la valeur monte en temps de crise et je ne parle même temps d’une guerre.

Il avaient également de l’art cela vaut beaucoup plus d’argent et c’est également transportable mais moins facilement liquide. enfin, des terres car le titre de propriété est toujours est un gage de récupération des terres une fois la guerre finie

l’or a une valeur constante. Pour prendre un exemple purement fictif et faux mais c’est juste pour illustrer. Si 6 lingots servaient à acheter une maison il y a 100 ans, il faut toujours 6 lingots aujourd’hui

Ce n’est donc pas une valeur pour spéculer, mais pour se protéger$

Qu’en penses tu ?

A bientôt

Bonjour Pierre,

Tout à fait l’or peut avoir une certaine valeur pour ce qui est de protéger son patrimoine, cela dit on en revient toujours à cette idée « d’assurance contre la fin du monde » évoquée dans l’article. On parle tout de suite de guerre, de crise économique pour justifier sa détention d’or. Dans les faits ces évènements arrivent rarement et la performance historique de l’or montre que durant des périodes « normales » l’or est généralement un assez mauvais investissement, soit environ 90% du temps.

Pour citer un célèbre financier « plus d’argent est perdu en essayant d’éviter les crises que durant les crises elles mêmes ».

L’idée n’est pas de ne pas avoir d’or du tout mais simplement de ne pas en faire le coeur de sa stratégie d’investissement parce que cela est contre productif. Je dirais que plus vous avez une surface de capital importante, plus détenir une part d’or est à prendre en considération (pour les motifs que vous évoquez, plus on a d’argent et plus on joue « défensif » avec son capital).

Quelqu’un qui a un capital modeste (comme moi et 99% de la population), recherche avant tout de la création de valeur et de l’enrichissement à long terme, et lorsque l’on tend vers cet objectif, détenir beaucoup d’or est généralement contreproductif

« l’or n’a pas de valeur intrinsèque ». Non, justement, puisque l’or, c’est de la monnaie. Vous n’allez pas vous enrichir avec de l’or (parce que sa valeur est stable sur le long terme), mais par contre serez content d’en avoir quand votre compte bancaire sera bloqué (un jour, cela arrivera)

On en revient toujours au fameux catastrophisme de l’investissement en or : il faut attendre un blocage des comptes bancaires ou un scénario apocalyptique pour pouvoir espérer rentabiliser son achat.

Cela dit je suis d’accord avec vous sur le fait que l’or est une forme d’assurance (essentiellement contre la fin du monde (financier) comme dit dans l’article).

Néanmoins cela n’en fait pas un bon investissement pour autant (une assurance n’étant pas un investissement), et l’article a pour but de donner un avis sur l’or en tant qu’investissement à long terme (qui jusqu’à présent s’est avéré plutôt décevant comparé à d’autres options).

C’est bien ce que je dis, l’or ne sert pas a investir pour dégager des bénéfices, mais sert a congeler une partie de son patrimoine pour le mettre à l’abri, ne serait ce que de l’inflation.

Pour caricaturer: Comme souligné plus haut, quelqu’un avec un patrimoine limité cherchera un rendement élevé (donc plus risqué) pour gagner de l’argent et mieux vivre, et n’achètera pas d’or. Un « riche » sera plus enclins à conserver son patrimoine actuel en le thésaurisant et achètera de l’or.

Cet article est d’une clarté exemplaire 👍🏼👍🏼👍🏼!!!

Merci Gael 😉

personnellement je détiens de l’or physique comme une assurance patrimoniale à long terme et non pas comme un actif de spéculation à court terme… même si l’or a offert un rendement annuel de 8% par an sur les 20 et 50 dernières années (cf cette étude certifiée par huissier : https://or.fr/actualites/quels-sont-les-veritables-rendements-or-2366)

Bonjour Stephane,

En effet, comme expliqué plus en détails dans cet article : https://plus-riche.com/portefeuille-permanent , les métaux peuvent avoir leurs avantages en terme de réduction de la volatilité dans le cadre d’un portefeuille diversifié, ou dans certains environnements économiques particuliers ; Cdt