Que ce soit pour profiter de la vie, voyager, ou tout simplement pour être plus libre de profiter de son temps, vivre sans travailler est le rêve de beaucoup de gens. Cependant ce rêve semble souvent inaccessible à cause d’une idée reçue très répandue : celle qu’il est nécessaire d’amasser une fortune de plusieurs millions d’euros pour être capable de vivre de ses rentes.

Cette idée est très décourageante car elle laisse entendre qu’il est nécessaire de connaitre un succès financier massif (de devenir riche ou de gagner au loto par exemple) afin de pouvoir réunir le capital suffisant pour atteindre l’indépendance financière, et comme nous le savons tous, ce genre de succès soudain se produit rarement. Heureusement pour nous, cette idée est fausse.

Nous allons voir dans cet article qu’il n’est absolument pas nécessaire d’accumuler une fortune pour pouvoir vivre sans travailler si l’on fait les choses intelligemment, et qu’il est possible d’atteindre cet objectif avec un peu de temps, quelques connaissances financières et un niveau de revenus tout à fait ordinaire.

Table of Contents

Comment vivre sans travailler grâce à son capital

Vivre sans travailler signifie avoir assez de capital de coté pour pouvoir vivre indéfiniment des rendements de ce capital sans jamais le consommer directement.

Pour vivre sans travailler, il faut donc que vous arriviez à dégager des rendements suffisants sur l’argent que vous avez de coté pour pouvoir régler l’ensemble de vos dépenses courantes.

Vous pouvez jouer sur trois leviers pour accélérer les choses

Levier 1 : Réduire les Dépenses Courantes

Si vous avez besoin de seulement 1000 euros par mois pour vivre, vous aurez besoin d’assez peu de capital pour arriver à vivre sans travailler. C’est une notion très importante à garder à l’esprit car beaucoup de gens pensent qu’il faut nécessairement mettre énormément d’argent de coté pour arriver à vivre de ses rentes.

Du coup ils se découragent et pensent que c’est une option qui n’est pas envisageable dans leur situation. Ce n’est pas nécessairement vrai. Si vous souhaitez vivre dans le centre d’une grande capitale européenne avec une grosse voiture, un grand appartement et que votre passion est de collectionner les Rolex, inévitablement, il vous faudra beaucoup d’argent.

Si vous vivez dans une petite ville de province, le coût de la vie diminuera déjà drastiquement. Et si vous faites les choix de vous expatrier, de nouvelles perspectives s’offriront encore à vous : il existe de nombreux pays où l’on peut vivre très confortablement avec 1000 euros par mois.

Gardez à l’esprit qu’il y a un grand nombre de possibilités : il faut simplement choisir celles qui vous conviennent le mieux. Si vous souhaitez avoir un exemple concret d’une personne ayant utilisé ce levier avec succès, je vous recommande la lecture de l’article « les leçons d’un retraité de 33 ans« .

Levier 2 : Augmenter Votre Epargne

Si vous voulez une rente plus élevée, il vous faudra plus de capital, vous devrez donc trouver le moyen soit de gagner plus d’argent, soit d’économiser plus d’argent.

Ce levier n’est pas à sous estimer : beaucoup de célébrités gagnent des salaires mensuels colossaux et terminent néanmoins le mois dans le rouge à cause de leur train de vie démesuré. Si vous ne gérez pas le montant de vos entrées et de vos sorties d’argents, le salaire que vous gagnez n’aura pas d’importance car vous trouverez toujours une manière de le dépenser.

Vous pouvez gagner 2000 euros par mois et avoir plus d’argent sur votre compte en banque qu’une personne qui en gagne 5000 (simplement parce que vous avez une meilleure capacité d’épargne)! Vous trouverez surement des choses utiles concernant ce sujet dans l’article « comment économiser 1000 euros par mois« .

Levier 3 : Augmenter le Rendement de votre Capital

C’est probablement la partie sur laquelle je suis le mieux à même de vous aider. Beaucoup de gens parviennent à réduire leurs dépenses courantes suffisamment pour mettre un peu d’argent de coté tous les mois.

Le problème, c’est qu’ils placent cet argent sur des livrets qui ne rapportent rien ou sur de mauvais produits conseillés par leur banquier (je ne suis pas là pour taper sur les banquiers mais ayez bien conscience que 90% du temps ils vous vendront le produit sur lequel ils touchent la plus grosse commission, pas celui qui sera le plus rentable pour vous).

Vous devez donc vous tourner vers les placements qui ont rapporté historiquement les meilleurs rendements et faire cela intelligemment et sans prendre de trop risques importants!

Vous savez désormais sur quels leviers vous devez jouer pour pouvoir atteindre votre objectif. Voyons maintenant concrètement de combien vous aurez besoin, et ce qu’il est possible de faire en fonction de ce que vous avez de coté, et de vos capacités d’investisseur!

Combien faut-il pour vivre sans travailler?

Pour illustrer ce point ci, j’ai préparé 3 tableaux présentant les rentes mensuelles que l’on peut dégager avec un capital de 200 000 euros, de 400 000 euros, et de 600 000 euros placés avec des rendements entre 2 et 10% par an.

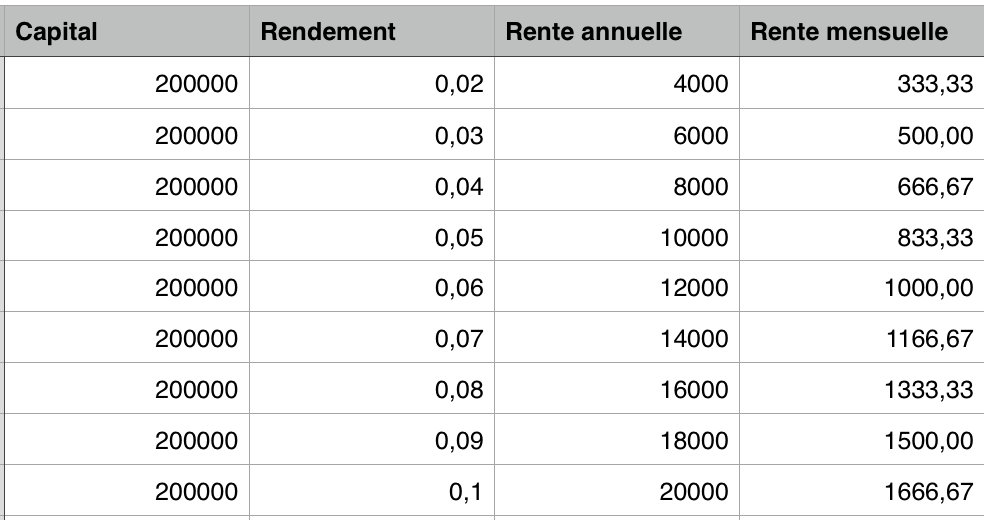

Voici le premier tableau illustrant les rentes perçues sur un capital de 200 000 euros pour chaque niveau de rendement :

Comme vous pouvez le voir, 200 000 euros c’est un peu court pour vivre sans travailler, il faudrait arriver à toucher des rendements entre 8 et 10% pour commencer à atteindre une rente mensuelle décente. Il est assez difficile (pour ne pas dire impossible) d’atteindre ces niveaux de rendements de manière soutenable dans le temps sans prendre de risques financiers excessifs.

Cependant, 200 000 euros placés à un taux d’intérêt entre 3 et 6% peuvent déjà vous rapporter entre 500 et 1000 euros chaque mois de complément de salaire ou de complément de revenus, ce qui est non négligeable et peut être suffisant, selon votre situation, pour commencer à réduire votre temps de travail (si vous souhaitez vous consacrer à d’autres activités).

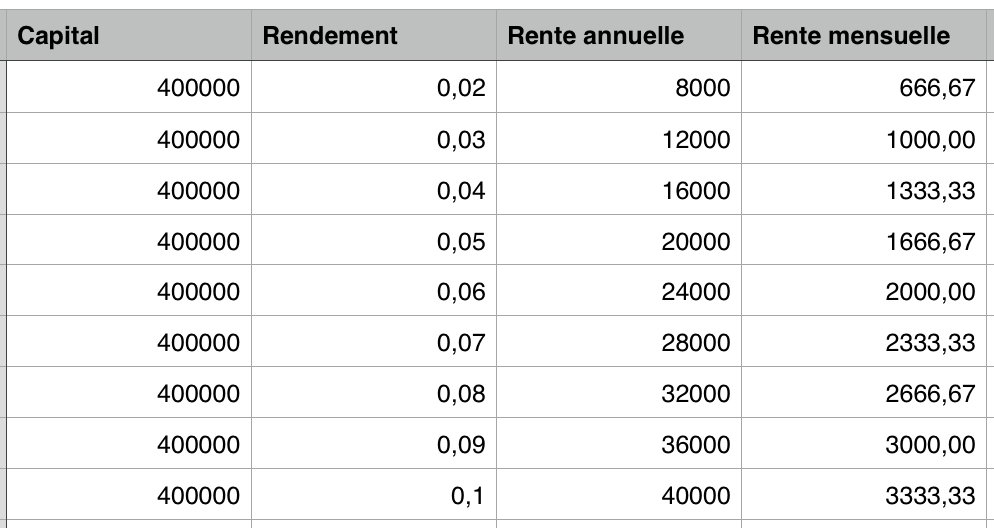

Observons maintenant ce que l’on peut faire avec 400 000 euros :

Nous pouvons voir qu’avec 400 000 euros, on commence à toucher une rente mensuelle intéressante à partir de rendements plus réalistes.

A partir de 4 ou 5% de rendement on commence déjà à pouvoir atteindre l’indépendance financière, dans le sens ou une rente de 1300 euros ou 1600 euros est généralement suffisante (encore une fois cela dépend de votre lieu de résidence et de votre mode de vie) pour couvrir les besoins primaires que sont le logement et la nourriture.

Observons maintenant le même tableau avec un capital de 600 000 euros :

Un montant en capital de 600 000 euros est habituellement l’objectif financier minimum recommandé pour devenir rentier, car cette somme permet de dégager une rente intéressante à partir de seulement 3% de rendement (l’indice boursier européen principal, l’Eurostoxx 50 paie un dividende annuel autour de 4% à l’heure ou j’écris ces lignes).

Un rendement de 4% à long terme est généralement le niveau que l’on considère comme étant assez sûr pour ne pas risquer de perdre son capital dans des placements qui rapportent beaucoup mais qui sont trop risqués, tout en offrant des rendements supérieurs aux placements absolument sans risque qui aujourd’hui ne rapportent plus grand chose.

Néanmoins comme nous avons pu le voir, cela est très théorique et le montant en capital dont vous avez besoin est avant tout fonction de vos dépenses mensuelles. De plus je dois dire que je connais très peu de personnes qui souhaitent atteindre l’indépendance financière pour ensuite cesser totalement toute activité. Il s’agit en général plutôt de se garantir un revenu minimum pour pouvoir se consacrer à une passion ou à d’autres activités, certes moins lucratives, mais qui restent néanmoins monétisables (comme devenir musicien, écrivain, artiste, se consacrer au sport ou aux voyages).

Comme le dit le dicton : « si vous faites quelque chose que vous aimez, vous n’aurez pas à travailler un seul jour de votre vie. » Presque toutes les activités sont au moins partiellement monétisables, mais elles ne rapportent pas nécessairement assez pour vivre. S’assurer une rente à partir d’un petit capital peut être une solution pour couvrir ses besoins élémentaires et se lancer dans une nouvelle activité à moindre risque.

Vivre sans travailler avec moins d’un million d’euros : c’est possible

Premier constat : il n’y a pas besoin d’être millionaire pour pouvoir devenir rentier. Vous pouvez atteindre cet objectif avec deux fois moins de capital si vous faites un usage intelligent de votre argent et que vous avez un train de vie raisonnable.

Second constat : plus vous utilisez votre capital efficacement, moins vous aurez besoin d’argent pour atteindre la liberté financière. Sur un capital élevé, une différence de seulement 1% dans votre rendement peut être synonyme d’une différence de 500 euros par mois sur votre rente finale. C’est pour cette raison que j’insiste souvent sur l’importance (et l’opportunité) de l’investissement dans les actions à dividendes croissants. L’augmentation du rendement annuel sur ces titres peut vous permettre de toucher des rendements de 6/7/8% sur votre capital final sans augmenter pour autant votre risque car vous serez investi sur des sociétés de qualité.

Troisième constat (qui découle du précédent) : être capable de sélectionner des titres de qualité accélèrera grandement la vitesse à laquelle vous pourrez atteindre l’indépendance financière. Puisqu’une différence de seulement quelques pourcents au niveau de votre rendement aura un très gros impact sur votre rente finale, être capable de sélectionner des actions de qualité qui vous paieront ne serait-ce que 1 à 2% de plus qu’un indice boursier vous permettra de gagner considérablement plus d’argent à long terme. La différence entre 2% de rendement et 3% de rendement peut ne pas sembler énorme au premier abord, mais cela peut vous couter des milliers d’euros sur quelques années.

Quelques précisions pour bien faire les choses

Précision numéro 1 : Faites très attention à la fiscalité. Si vous placez votre argent à un taux réel de 4% par an, ce n’est pas directement le taux qui arrivera dans votre poche. Vous serez imposé sur les revenus issus de vos investissements à hauteur de la tranche d’imposition de votre impôt sur le revenus (vous pouvez en savoir plus dans l’article « tout sur l’imposition des dividendes« ). Idem si votre argent est placé sur d’autres supports que les actions : faites bien attention de prendre le montant réel qui rentrera dans votre poche après imposition pour faire vos calculs et pas le montant total.

Précision numéro 2 : Bien investir consiste avant tout à bien gérer ses risques. Un rendement élevé rémunère toujours un risque élevé. Quand vous vous retrouvez face à une action, un fonds ou un produit d’investissement qui offre de très hauts rendements, demandez vous toujours pourquoi le produit paie autant. Si vous n’arrivez pas à comprendre pourquoi, n’investissez pas. Votre but et de toucher un bon rendement ET de faire grossir votre capital si possible, pas de risquer de tout perdre.

Conclusion

Comme nous avons pu le voir, il est donc possible de vivre sans travailler même si l’on dispose d’un capital très inférieur à un million d’euros.

Il faut simplement savoir se fixer des objectifs financiers, et décider du niveau de revenus dont on a besoin. Puis agir sur les trois leviers que sont la réduction des dépenses courantes (vivre avec moins = indépendance financière plus rapide), l’épargne (niveau de capital suffisant = prise de risque réduite dans ses placements), et le rendement auquel on place notre capital (gros rendement = grosse rente) pour pouvoir atteindre l’objectif fixé.

Une fois tous ces points maitrisés, vous aurez mis en place une source de revenus passifs qui pourra vous faire vivre durant une période de temps potentiellement infinie.

Si vous souhaitez avoir plus d’informations sur ce sujet, je vous recommande la lecture des articles suivants :

- L’indépendance financière avec la bourse en 7 étapes

- Devenir rentier en 10 ans avec la bourse

- Devenir rentier en 10 ans avec l’immobilier

Bonjour,

J’aimerais savoir comment peut-on demander justement l’expatriation fiscale et vivre dans un atre pays sans justifier d’un emploi, juste avec son propre capital ? J’ai l’impression que de dire « j’ai assez d’argent pour vivre » n’est pas un motif valable pour s’expatrier ?! Merci d’avance.

Bonjour, il faut faire un changement de résidence fiscale (i.e. : déclarer au fisc que l’on est officiellement plus résident sur le sol français etc), mais pour ce genre de choses je vous recommanderait de consulter un fiscaliste spécialisé sur le sujet.

BONJOUR

MERCI pour votre article très intéressant mais petite question : quel français moyen possède 200.000 euros ou 400.000 euros ou 600.000 euros ? A mon avis : très peu !!

Ces sommes sont astronomiques pour monsieur et madame tout le monde….

Bonjour, selon une étude récente le patrimoine moyen brut des français est de 270 000 euros environ (ceci inclut la valeur de la résidence principale). Donc un grand nombre de français possèdent des patrimoines supérieurs à 200 000 ou 400 000 euros qui leur permettraient de faire pas mal de choses en termes d’investissement.

La source de l’étude en question ?

Car en effet, les français sont assez peu (sur les un peu plus de 68 millions) à être propriétaire immobilier ou autre. Je trouve aussi ces chiffres assez élevées. Nous savons aussi que les moyennes incluent les millionnaires et milliardaires qui a eux seuls, troublent les chiffres et ne sont pas visées par votre article, je suppose.

Merci d’avance.

Bonjour, il s’agit d’une étude de l’INSEE (https://www.challenges.fr/patrimoine/patrimoine-ce-que-possedent-vraiment-les-francais_437618).

Et bien entendu je ne minimise pas la difficulté de bâtir un patrimoine en démarrant de zéro, mais il faut considérer aussi le fait que la majorité des francais ne s’occupent que peu ou pas de leur argent (même si ils en ont). Le placement numéro 1 du pays reste le Livret A, qui rapporte 0,75%.

L’investissement (même de petites sommes) régulièrement et sur des supports rentables (comme les actions) fait une grosse différence sur le long terme en terme de patrimoine du fait des intérêts composés.

Les sommes évoquées dans l’article ne sont pas supposées venir d’une épargne pure et dure, mais être bâties également avec du temps et de l’investissement, sinon les choses sont effectivement plus difficiles ;

Cdt

Bonjour,

Ce serait beaucoup plus intéressant d’utiliser la médiane plutôt que la moyenne. La fortune de Bernard Arnaud par exemple faussera complètement la moyenne

C’est vrai, mais si l’on raisonne en terme de patrimoine médian, on peut aussi raisonner en terme de salaires médians pour ce qui est de l’objectif de revenus à atteindre (qui sont eux aussi bien inférieurs aux salaires moyens). Dans tous les cas : les chiffres présentés ici ne sont donnés qu’à titre indicatif, et les objectifs finaux de patrimoine et de revenus sont variables en fonction de chacun.

Bonjour, article assez complet, mais il manque une chose capitale: comment cesser son activité salariée 5 à 10 ans avant l’âge légal de départ à la retraite, tout en continuant à cotiser à taux plein (car il serait dommage de ne pas toucher de retraite). Dans le privé, seuls les 25 meilleures années comptent pour le calcul. Il faudrait donc par exemple être salarié de sa propre entreprise, dont les revenus viendraient essentiellement de revenus passifs (scpi, bourse, immobilier en direct, etc.), le but étant d’avoir du temps pour des activités pas forcément lucratives comme vous l’expliquez très bien. Avez vous réfléchi à cette question ?

Bonjour,

C’est en effet une bonne question. Plusieurs options sont disponibles en fonction de la situation de chacun ici (et des années de cotisation).

Il y a tout d’abord l’option d’avoir suffisamment de capital pour que le montant de retraite ne pèse pas assez dans la balance pour être sérieusement considéré (supposons quelqu’un qui part à 40 ans avec 1 million + de patrimoine, et « seulement » 15 années de cotisation pleines : pas sur que la pension ne pèse assez lourd dans l’équation pour être considérée par rapport aux revenus du capital).

Sinon il y a en effet l’option de passer en entreprise/autoentreprise ou équivalent (structure à adapter en fonction de la situation et des envies de chacun) pour continuer une activité différente de l’activité salariée, pour conserver un statut.

Une option éventuellement à affiner avec un professionnel de la gestion de patrimoine ici, afin d’être certain d’avoir la meilleure en fonction de sa situation perso et de ses besoins ; Cdt