Nous allons voir aujourd’hui comment créer un portefeuille boursier extrêmement simple et robuste, qui ne nécessite peu ou pas de connaissances boursières, qui ne nécessite pas de suivi régulier, et qui a rapporté 9% par an en moyenne depuis plus de 50 ans tout en ayant une très faible volatilité.

Ce portefeuille a été conçu pour résister à tous types de scénarios économiques et fonctionner sans avoir besoin de faire de prévisions boursières. Il a aussi l’avantage de pouvoir être mis en place en quelques minutes et à moindre frais.

Sans plus attendre, penchons nous plus en détails sur les avantages et les performances historiques du « portefeuille permanent ».

Table of Contents

La théorie derrière le portefeuille permanent

Comme nous l’avions expliqué dans l’article » toujours savoir où placer son argent« , l’économie suit des cycles, ces cycles se répètent, et dans chaque cycle, certaines classes d’actifs offrent de bonnes performances tandis que d’autres offrent des performances médiocres (voire catastrophiques). Le problème, c’est qu’il n’est pas toujours facile d’arriver à anticiper les différentes phases du cycle économique correctement.

La solution apportée par Harry Browne, le créateur du concept de portefeuille permanent, a donc été de créer une allocation robuste en toutes circonstances utilisant quatre classes d’actifs décorrelées (les métaux précieux, les obligations, les actions et le cash) pour faire face aux quatre types de scénarios économiques pouvant survenir (croissance, décroissance, inflation et déflation).

La proposition d’allocation de Browne est très simple, elle propose de diviser son portefeuille ainsi :

- 25% en actions

- 25% en obligations de longue échéance

- 25% en métaux précieux

- 25% en cash

Voici la théorie économique justifiant la pertinence de cette allocation :

- Les actions et la prospérité : Durant les périodes de croissance et d’expansion économique « saine » (c’est-à-dire sans sérieux problèmes d’inflation ou de déflation), les entreprises peuvent se développer rapidement et dégager de bons résultats : dans ce contexte les marchés actions connaissent généralement de puissants rallyes.

- Le cash et les récessions : Ici, l’idée générale est que les périodes de récession sont souvent (bien que pas toujours) associées à une faible offre de monnaie. Il est donc important de garder une partie du portefeuille liquide pour servir de « coussin » durant ces périodes ; et le véhicule idéal pour cela selon Browne sont les bons du trésor américains de courte échéance (T-Bills).

- L’or et l’inflation : La partie en or du portefeuille permanent est utilisée pour préserver le portefeuille durant les périodes de forte inflation. Durant ces périodes, les investisseurs tendent généralement à échanger leur cash contre des actifs « réels » comme les métaux précieux ce qui peut pousser leur prix de manière très importante.

- Les Obligations et la déflation : Durant les périodes de déflation, les prix baissent et les taux d’intérêts baissent également. Cette baisse des taux d’intérêts rend les obligations anciennement émises plus demandées que les obligations nouvellement émises, qui proposent des taux plus faibles. Plus la duration de l’obligation est longue, plus cet effet se fait ressentir, les obligations de long terme sont donc recherchées pour cette partie du portefeuille (20-30 ans). Pour minimiser la possibilité d’un risque de défaut durant ces périodes parfois difficile, Browne décide de privilégier les bons du trésor américains d’échéance longue.

Vérifions maintenant si la théorie est justifiée et si le portefeuille fonctionne aussi bien que prévu dans la pratique.

Les performances historiques du portefeuille permanent

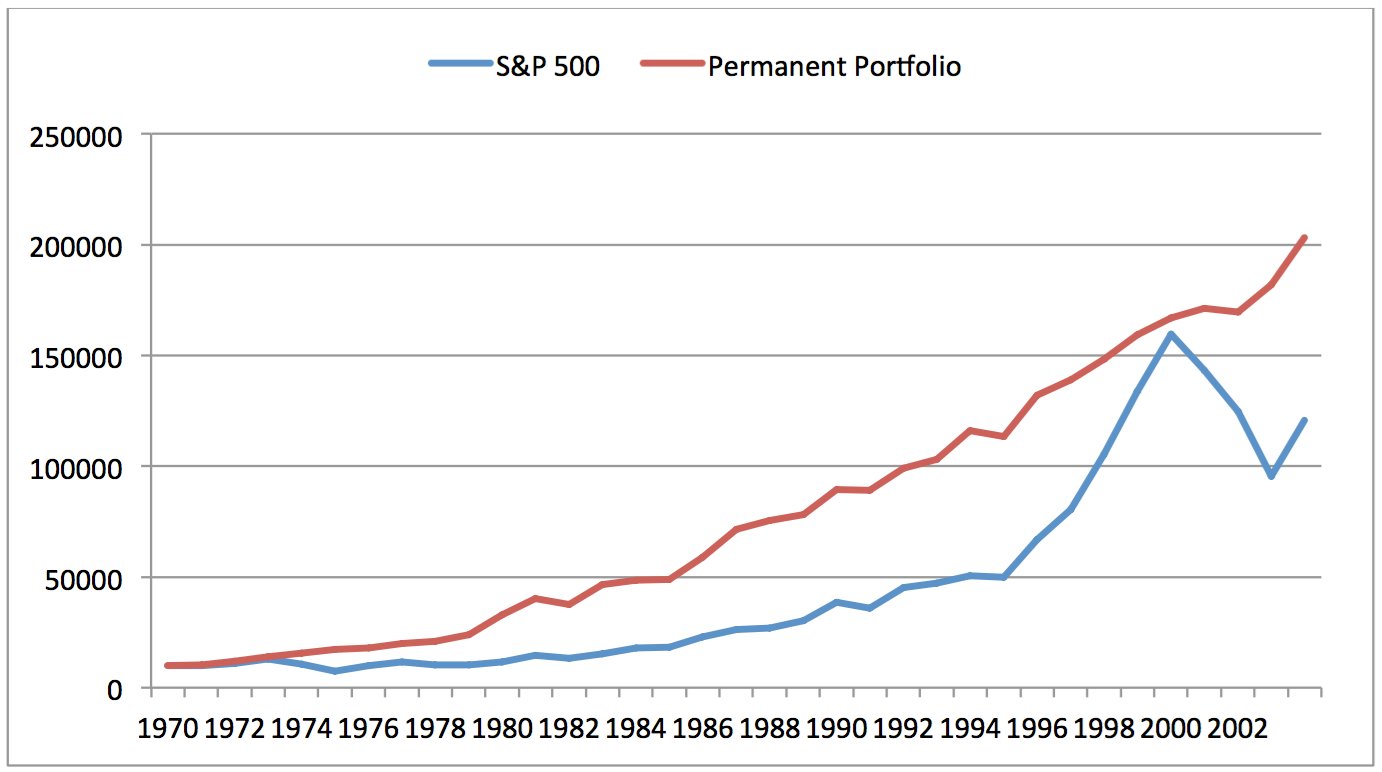

Voici ce qu’aurait donné la performance du portefeuille permanent entre 1970 et 2003 comparativement à l’indice américain S&P 500 (j’ai sélectionné cette période parce que les données utilisées pour le test sont tirées du site officiel d’Harry Browne et qu’elles s’arrêtent en 2003).

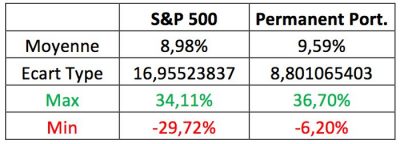

Et voici la performance en pourcentage ainsi que la volatilité sur la période par rapport au S&P 500 :

Comme vous pouvez le voir, le portefeuille permanent a réalisé une performance supérieure au S&P 500 tout en ayant moitié moins de volatilité, le tout avec une perte maximum de 6.2% contre quasiment 30% pour le S&P. La théorie se vérifie donc et utiliser des classes d’actifs décorrélées permet de réduire la volatilité tout en préservant le rendement.

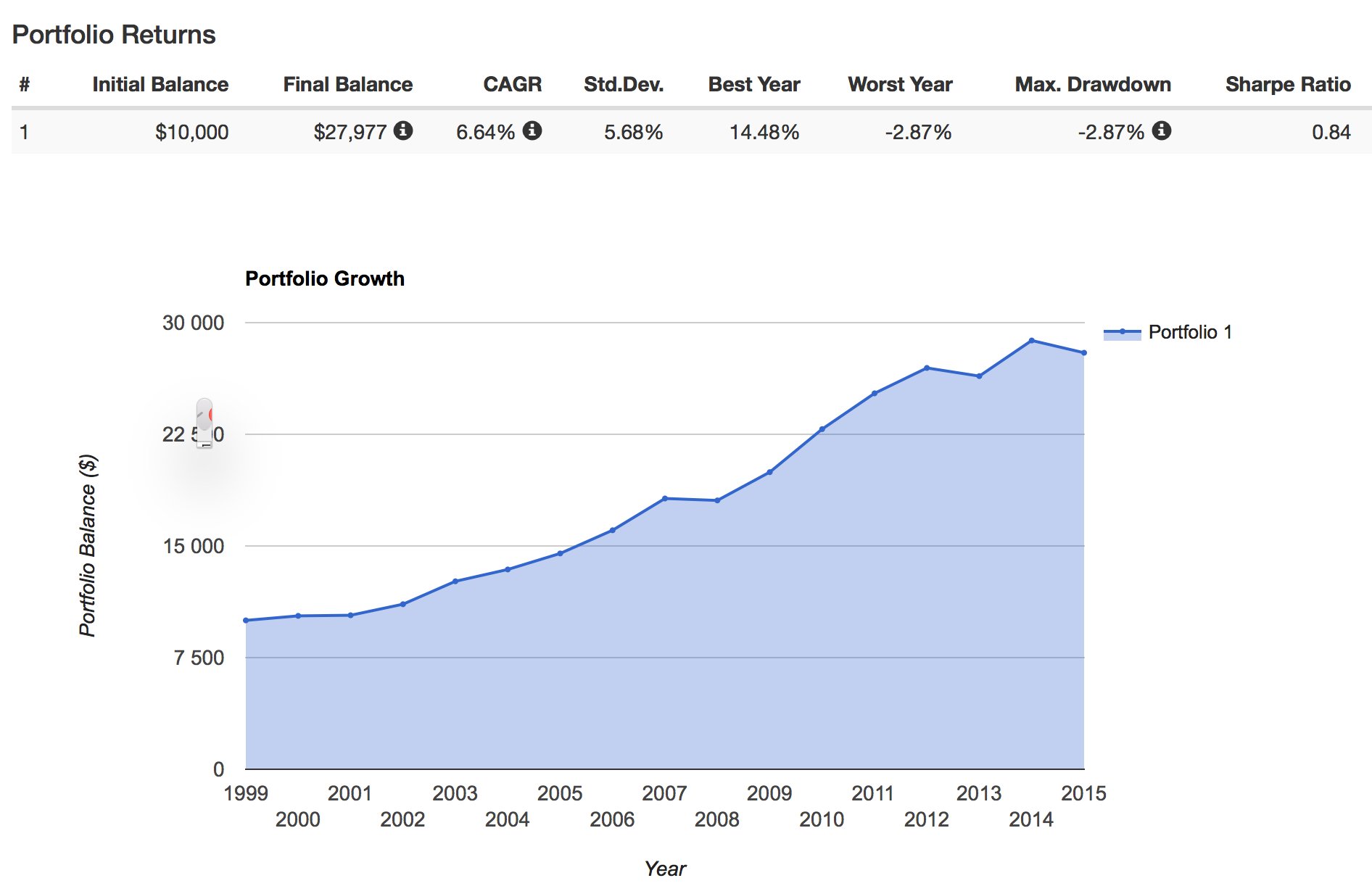

A titre indicatif, j’ai également réalisé ci-dessous un backtest rapide sur le période plus récente de 2000 à 2015 pour voir comment le portefeuille s’est comporté pendant la crise de 2008 dans un environnement de marché plus récent.

Le rendement sur cette période est un peu moins élevé avec une moyenne annuelle de 6.6%, néanmoins le portefeuille à tenu ses promesses de robustesse et de faible volatilité : il n’a perdu que 2.8% en 2008 alors que les marchés actions perdaient entre 40 et 50% de leur valeur (et il est resté stable également en 2000 durant l’explosion de la bulle internet).

Comment créer simplement un portefeuille permanent

Voyons maintenant comment créer un portefeuille permanent simplement. En effet, il n’est pas nécessairement très pratique pour un particulier d’aller acheter des bons du trésor à 30 ans directement auprès de l’émetteur, ou de faire un stock de pièces d’or dans son salon (ou à sa banque, mais la location de coffre ajoute des frais inutiles).

La solution la plus simple pour créer ce portefeuille est d’utiliser des trackers (aussi appelés ETFs). Si vous voulez en savoir plus sur ce type de produits je vous invite à cliquer sur le lien attaché. En résumé : les trackers sont des instruments qui viendront répliquer les performances d’une classe d’actifs dans son ensemble, le tout à moindre frais.

Quels trackers utiliser?

Plusieurs solutions s’offrent à vous, mais en voici quatre à titre d’exemple :

- Le tracker IShares 20+ year treasury bond ETF (code : TLT) pour les bons du trésor à long terme

- Le tracker IShares 1-3 year treasury bond ETF (code : SHY) pour les bons du trésor à court terme

- Le tracker SPDR Gold Trust (code : GLD) pour la partie en Or du portefeuille

- Le tracker SPDR S&P 500 (code : SPY) pour la partie en actions du portefeuille

Ces quatre produits, achetés en 25/25/25/25 selon l’allocation de Browne vous permettent de construire un portefeuille permanent en quelques minutes et à moindre frais. Attention cependant au risque de change si vous êtes un investisseur européen car tous ces produits sont libellés en dollars.

A noter également : il vous faudra une fois par an « rebalancer » votre portefeuille, c’est à dire rétablir votre allocation initiale en 25/25/25/25.

En effet si à la fin de l’année les actions sont montées de 20% et que l’or à chuté de 30%, votre portefeuille contiendra désormais beaucoup plus d’actions que d’or et les proportions ne seront plus respectées. Rétablir une fois par an ces proportions permet d’améliorer la performance du portefeuille à long terme (une fois par an suffit, pas besoin de faire cela plus fréquemment).

Conclusion et observations

Comme vous pouvez le voir, il est possible d’obtenir de très bons rendements avec une allocation de portefeuille très simple, et les choses n’ont pas nécessairement besoin d’être complexes pour fonctionner en bourse. Le portefeuille permanent a battu la plupart des gérants professionnels en termes de rapport risque/rendement sur les 50 dernières années.

On ne peut cependant pas prédire quels types de rendements offrira le portefeuille à l’avenir avec exactitude, les rendements moyens des actions et des obligations étant aujourd’hui plus faibles que par le passé. Dans tous les cas, et même si le rendement venait à diminuer, nous avons au moins la certitude que le portefeuille permanent est une stratégie intelligente, basée sur des principes économiques sains, et qui permet de réduire fortement la volatilité si l’on est averse au risque.

Si cet article vous a intéressé, j’ai également écrit un ebook complet sur le sujet de l’allocation d’actifs (dans lequel je présente entre autres une stratégie alternative qui a rapporté quasiment le double du portefeuille permanent sur les 30 dernières années), n’hésitez pas à y jeter un œil!

Bonjour,

j’aimerais savoir si les tracker proposés dans cet article sont éligibles dans un compte PEA.

Bonjour,

Malheureusement les trackers évoqués dans l’article sont tous américains et ne sont donc pas éligibles au PEA.

Pour répliquer un PP européen fiscalement optimisé la meilleure solution est probablement de se tourner vers l’assurance vie et d’utiliser des trackers européens équivalents dans le cadre de cette enveloppe fiscale (comme ceux évoqués dans l’article « créer un PP 100% européen »). En espérant que ça aide 😉

Bonjour Pierre,

Je suis actuellement en train de me construire un portefeuille de ce type mais en EURO, cependant j’hesite encore á investir dans des obligations car vu la situation actuel (taux interet bas et qui remontent depuis fin 2016), investir dans les obligations n’est peu etre pas le meilleur choix pour le moment.

question: est il bon d’investir dans des obigations court et long terme (euro) sachant cela? Mais construire un portefeuille de ce type sans obligation n’a aucun sens alors. Non?

Salut Nicolas,

Très bonne question. Je t’avoue que j’ai personnellement les mêmes hésitations concernant la partie obligations à long terme du portefeuille (rendements futurs attendus très faibles actuellement). Cependant modifier la composition originale du portefeuille c’est aller contre sa philosophie de base qui est de ne pas essayer d’anticiper les rendements futurs du marché et de simplement construire une allocation pour faire face à tous les types d’environnements (en prenant le bon avec le mauvais si on peut dire, il y aura toujours une des parties du portefeuille qui aura une performance plus faible en fonction de l’environnement).

La solution pour éviter le problème c’est d’être 100% actions mais pas tout le monde ne se sent à l’aise avec ce type d’allocation et la volatilité qu’elle peut impliquer. A titre personnel et pour être transparent je t’avoue que je suis 100% actions pour le moment dans mon allocation (selon les méthodes d’investissement que je détaille ailleurs sur le site) et je sélectionne mes actions une par une (je ne passe pas par des trackers). Mais cette approche nécessite effectivement de prendre le temps de se former et de rechercher les titres intéressants, ce qui est un peu plus chronophage que les trackers.

En espérant que cela t’ait aidé

Pierre,

Dans l’article :

Le tracker SPDR Gold Trust (code : GDL) pour la partie en Or du portefeuille.

Je pense que c’est plutot GLD le ticker et non GDL 🙂

Cdlt

Ludo.

Bonjour,

Vous avez tout à fait raison Ludo, merci pour le signalement, je viens de corriger!

Cdt

Bonjour

j’avais une question peut-être bête mais qui m’aiderai pour mon arbitrage et je ne trouve pas la réponse sur le net, peut-être que je ne pose pas la bonne question: Comment qualifier les livret A et autres, et le PEL? Cash ou obligation ?

merci pour votre aide

Bonjour Caroline,

Ces produits entrent dans la catégorie « cash rémunéré » (ce sont tous deux des instruments dits « sans risques » a capital garanti).

Cdt

Tres bon article pour tout débutant.

Apres on peut affiner les allocations par leurs nombres,nature et quantités.

Par exemple,Real estate US et real estate Europe,les quantités sont équipondéres tous les mois avec par exemple une MME200 avec chandeliers.

On fait du 13%.

La partie liquidité-cash ne doit pas figurée en actif mais être pris en compte lors de la tangente à la frontiere efficiente(lorsque l’on optimise le portefeuille parle modèle Black-Litterman)

Bonjour Michel,

Effectivement le portefeuille permanent est une base qui peut être « affinée » via plusieurs autres méthodes, ceci dit son élégante simplicité (par rapport à d’autres méthodes peut être plus complexes) reste souvent appréciée des investisseurs 😉 ;

Merci pour cette suggestion d’amélioration et cette variante intéressante en tous cas ; Cdt

Bonjour Pierre,

Cet web m’a donné envie de me remettre sur les concepts de la bourse, jusqu’à présent je ne connaissais pas la méthode de Harry Browne. Merci.

Je suis en train de choisir le broker et vu que vous utilisez Degiro. Svp, j’aimerais savoir quels 4 trackers parmi ceux gratuits qui propose ce broker vous prendriez pour répondre à cette méthode.

Bien cordialement,

Hector

Bonjour Hector,

Je vous invite à vous rapprocher directement du service clients de Degiro pour cette question mais je pense que pour certains trackers il faudra sortir du cadre de leur liste gratuite ;

Bien Cordialement

Bonjour Pierre,

Merci pour la réponse.

Je contacterai l´équipe Degiro dans ce cas.

Je suis les news, vaut-il la peine d’attendre pour monter sur la vague de la crise 2020 qui avoisinent les experts ?

Cordialement,

Hector

Bonjour Hector,

Pour des raisons expliquées plus en détail dans cet article : https://plus-riche.com/previsions-boursieres , personnellement je considère les prévisions boursières des experts (entre guillemets) avec une grande circonspection ;

Bien Cordialement

Tout à fait d’accord.

Bonjour,

Petite question, les trackers obligations dont vous parlez dans l’article, comment marchent-ils ? Je m’explique, par exemple pour les trackers actions, on en trouve des capitalisant ou distribuant les dividendes, pour les trackers sur obligations ils distribuent ou capitalisent ?

Bonjour Florian,

Les trackers obligataires évoqués procèdent par distribution (vous pouvez faire une vérification sur yahoo finance si vous avez un doute sur un tracker ou un fonds à ce sujet) ;

Bien Cordialement

Bonjour,

Merci pour votre réponse !

Une autre petite question, vu que c’est un ETF américain, on paie les 15 % d’acompte sur impôts comme pour les actions ?

En + des 30% de flat tax bien sûr

Bonjour Florian,

Pour éviter une double imposition on ne paie pas 15% et 30%, on subit effectivement 15% de retenue à la source américaine, et l’état français prélève ensuite lui même 15% pour arriver aux 30% prévus par la flat tax.

On est donc sur du 15 et 15 ici, et non sur du 15 et 30 dans le cadre d’un CTO (les 15% prélevés à la source agissant ensuite comme un crédit d’impôt) ;

Bien Cordialement

Bonjour Pierre,

J’ai découvert le PP en 2016, en partie via ton site, et ai tout de suite été attiré par sa simplicité, son rationnel et sa diversification. Le poids de l’or dans la diversification m’attirait également. Depuis cette date je gère mon patrimoine de cette façon, en ayant adapté les types d’actifs de Browne à ma localisation en France et à mon profil, en gardant les principes qui sous-tendent chaque actif et le principe de dé-corrélation. D’où :

25% en immo locatif : remplace les obligations de long terme

25% en cash (livret A,LDD, Dépots) : remplace les obligations court terme

25% en actifs tangibles (or et montres principalement)

25% en actions sur un PEA et en crowdlending (une mauvaise idée, ça..)

Mon objectif était 7%/an, donc de doubler mon patrimoine en 10ans. Il m’a fallu quasiment deux ans pour obtenir les ratios de 22-28% pour chaque classe (l’immo était quasiment à 40% au départ) d’où un gros effort d’épargne et un deuxième effort pour alimenter mon PEA (valeur défensives de rendement)

Aujourd’hui, je suis actuellement au double de rendement, principalement via l’épargne mais aussi sur l’augmentation du PEA (valo et dividendes). Sans la sécurité des principes du PP, je n’aurai probablement jamais osé mettre autant en bourse. Mais le résultat est là. Espérons que cela dure !

Merci pour ce blog et ses articles toujours pertinents et fouillés.

Merci pour le retour positif sur le site et pour ce retour d’experience sur ce PP modifié 😉

En France il y a aussi et surtout l’assurance-vie!

Bonjour,

je viens de tomber sur ton site et mes connaissances en la bourse sont proche du néant^^. Aussi je m’excuse de la potentielle totale absurdité de la question à venir.

Voilà, est-il pertinent de faire 2 portes feuilles? Un PP avec un rendement faible mais sécurisé d’un coté et un portefeuille avec une de tes stratégies plus risquées et qui demande plus de temps et d’études, mais qui rapporte plus.

Si oui à partir de quelle somme peut on commencer un de ces portefeuilles?

Merci d’avance et merci pour ce site et ton partage de connaissances.

Bonjour,

Effectivement, il est tout à fait possible de mixer plusieurs stratégies (en fonction de ses besoins et de ses préférences personnelles).

Au niveau capital de départ, il est tout à fait possible de démarrer avec de petites sommes (l’important étant alors de passer par un courtier « low cost » pour minimiser les frais liés aux transactions).

Plus d’infos ici sur le sujet de l’investissement de petites sommes : https://plus-riche.com/investir-bourse-100-euros

Bien Cordialement

Merci de ta réponse et une fois de plus , de ton partage de connaissance.

Bien Cordialement.

Bonjour Pierre,

J’ai deux questions par rapport au portefeuille que vous présentez dans votre e-book (pas le Portefeuille Permanent de Harry Brown):

. quelles sont les performances du portefeuille en 2018 et 2019 ?

. à quelle fréquence ce portefeuille est-il ré-équilibré ?

Merci d’avance pour votre réponse.

Cordialement,

Patrick

Bonjour Patrick,

Les performances du portefeuille sont respectivement de -2% en 2018 et de +19% en 2019.

Le portefeuille est ré-équilibré annuellement (une fois par an en fin d’année) ;

Bien Cordialement

Bonjour,

Je suis débutant et souhaiterais démarrer avec le PP proposé.

J’envisage de le créer sur Boursorama (j’hésite avec Degiro mais j’ai peur que le fait que le broker soit étranger soit plus contraignant pour les déclarations).

Suffit-il d’acheter directement les 4 trackers ? Est-ce intéressant en France malgré la fiscalité (30%) ? Il n’y a aucun moyen d’optimiser ?

Un grand merci !

Ces ETF ne sont pas disponibles avec un compte titre Boursorama,l’accès aux ETF US en France est difficile,peut être avec Bourse directe mais à vérifier.

Sinon avec un courtier étranger vous aurez accès aux ETF mais vous n’aurez pas d’IFU,les principaux sont IB / Lynx / Derigo (pour ce dernier beaucoup de monde semble s’en plaindre depuis le début de l’année donc à voir)

Salut!

Il faut ajouter l’immo US

Et l’immo européen

Et du bitcoin ou autre crypto

Si l’on ne trouve pas de tracker adéquat il faut évidement chercher dans les fonds OPCVM eligibles au PEA ou assurance-vie.

A choisir via morningstar et zonebourse.

Peut être moins liquides mais également moins volatil.

Ainsi vous aurez vraiment diversifié augmentant l’apha du portefeuille.

Et toujours arbitrer pour repartir la PV d’une ligne sur les autres équipondérées.

Bye.

Bonjour,

merci tout d’abord pour cet article très clair et pour l’ensemble de votre site.

Vous dites que dans l’e book mis a disposition, vous proposez une stratégie qui permet de quasi doubler la solution que vous proposez dans l’article. Donc on serait aux alentours de 18 pourcent par an, avec l’achat d ETF ?

je voudrais juste en avoir la confirmation, avant d’acheter votre formation (qui est effectivement à un prix très attractif).

merci beaucoup pour votre retour,

Pauline

Bonjour Pauline,

C’est une bonne question en effet : lorsque je mentionne que le portefeuille a rapporté le double sur la période évoqué, il s’agit du montant nominal (et non de la valeur en pourcentage par an).

C’est à dire que sur la période évoquée, le premier portefeuille a par exemple rapporté 100 000 euros et le second 200 000.

S’agissant d’une période de 30 ans, le jeu des intérêts composés et des réinvestissements fait qu’il n’y a pas besoin de doubler le rendement annuel pour obtenir un montant en nominal beaucoup plus élevé à la fin (des rendements de 18% par an étant peu réalistes dans la durée, même pour les meilleurs managers).

Sur une période de 20 ou 30 ans, ne serait-ce qu’un à deux pourcents de rendements annuels en plus permettent de faire une différence énorme en terme de montants finaux dégagés sur ces placements.

En espérant avoir pu apporter quelques éclaircissements sur ce point ;

Bien Cordialement