Si vous ne connaissez pas la société Carmat, il s’agit tout simplement de l’entreprise française ayant l’un des projets les plus ambitieux de cette dernière décennie : créer le premier coeur humain artificiel totalement autonome. Non seulement le projet est scientifiquement et humainement incroyable, mais le potentiel financier l’est également (les problèmes cardiaques étant vous n’êtes pas sans le savoir la première cause de mortalité dans le monde, le marché est immense). L’introduction de l’action Carmat en bourse il y a quelques années avait déclenché une véritable tempête boursière et la valeur du titre avait été multipliée par dix en quelques semaines seulement.

Mais avant que vous ne vous ruiez sur votre compte titres pour acheter tout de suite des actions et ne pas manquer un tel potentiel (comme je l’avais fait moi à l’époque où j’avais entendu parler du projet), observons donc ce qui s’est passé ensuite et étudions ensemble pourquoi les grands projets ne font pas nécessairement les bons investissements.

Ce que nous verrons dans cet article :

- Pourquoi il faut se méfier des belles histoires en bourse

- Un bref tour d’horizon du secteur des biotechnologies du point de vue d’un investisseur

- La raison pour laquelle j’achète des actions ennuyeuses (et pourquoi vous devriez aussi)

- Pourquoi Warren Buffett n’investit pas l’innovation

Table of Contents

Carmat en bourse : Coeur artificiel, spéculation et biotechnologies

Carmat est une société qui opère dans le secteur des biotechnologies, un des secteurs les plus dynamiques et les plus spéculatifs de ces dernières décennies. Les biotechs sont typiquement le genre de valeurs vers lesquelles on s’oriente lorsque l’on est jeune, que l’on commence à investir ou que l’on aime l’action : les innovations y sont incroyables, on a l’impression de prendre part au futur, les possibilités de gains semblent colossales, et les titres bougent vite et fort (malheureusement dans les deux sens comme nous le verrons plus loin).

Dans le secteur des biotechnologies vous trouverez entre autres des sociétés qui cherchent à synthétiser des remèdes contre le cancer à partir d’ADN de Lama, des sociétés qui cherchent à développer des organes mécaniques, et des sociétés utilisant des nanotechnologies injectables qui permettent de détruire sélectivement des cellules malades. C’est la cour des miracles. Et en plus c’est humain et c’est utile : investir dans les biotechs donne le sentiment de faire une bonne action, car on finance indirectement la recherche médicale.

J’étais à la faculté quand l’action Carmat a été introduite en bourse (c’était en 2010), et beaucoup de gens dans ma promotion s’intéressaient aux marchés financiers (section économique oblige). Tous ceux qui avaient un compte titre ouvert à cette époque là ou presque avaient du Carmat en portefeuille (moi compris), et nous étions tous convaincus que l’action ne pouvait aller que dans un seul sens : vers le haut. Et le marché semblait nous donner raison ; le titre a été introduit autour de 20 euros, et il est ensuite monté très rapidement à une centaine d’euros, puis à 150, 180, 200 euros (mais attendez la suite…).

J’étais d’ailleurs aux premières loges pour suivre l’action car j’avais fait cette année là mon stage de fin d’année chez un courtier en bourse (j’étais chargé de passer des ordres d’achat et de vente pour le compte de clients privés et de surveiller leurs actions pour eux). L’un d’eux était médecin et il était très lourdement investit sur Carmat. Lorsque le titre avait dépassé les 100 euros à l’époque une alerte automatique s’était déclenchée sur mon écran pour me dire de prévenir le client. La conversation suivante s’en est suivie :

« -Bonjour Monsieur, j’appelle pour vous informer que Carmat vient de dépasser les 100 euros.

-Vous ne les avez pas vendu j’espère?

-Non Monsieur, désirez-vous solder votre position?

*Rire narquois à l’autre bout de la ligne*

-Mettez moi un ordre de vente à 1000 euros. Je ne les vends pas tant qu’on aura pas touché les 1000, faites moi confiance je suis médecin. ».

1000 euros par titre, cela représentait un gain d’environ 5000% depuis l’introduction. Cela dit l’homme étant médecin, qui étais-je donc à l’époque, moi jeune étudiant de 20 ans n’y connaissant rien au secteur de la santé pour lui dire que ses attentes étaient probablement quelque peu… irréalistes? (et ayant moi aussi des titres j’espérais quelque part qu’il aurait raison)

Voici ce qui s’est passé ensuite :

Comme vous pouvez le voir, le titre n’a jamais atteint les 1000 euros. Ni même les 300 en fait, après un bref pic à 200 euros en 2011, le titre a chuté de 85% depuis son plus haut historique, ruinant la plupart des actionnaires entrés lourdement au plus mauvais moment (du moins ceux qui n’utilisaient pas d’ordre « stop » de protection).

Alors que s’est il passé?

Spéculation et tickets de loterie : le problème des biotechnologies

Si je vous parle d’investissements massifs dans des sociétés extrêmement spéculatives, qui ne gagnent aucun revenus, qui suscitent des attentes irrationnelles de la part des investisseurs et qui sont massivement achetées par les tranches de populations qui s’y connaissent le moins en bourse, cela vous évoque-t-il quelque chose? (si vous avez fait vos devoirs vous êtes en train de me crier « bulle internet! » de derrière votre écran). Et vous pourriez tout aussi bien me crier « biotechnologies » car les mécanismes en jeu sont grosso modo les mêmes.

Les sociétés de biotechnologies comme Carmat sont ce que l’on surnomme en finance des « tickets de loterie ». On achète une part de rêve, on espère gagner beaucoup d’argent très vite, on a aucun moyen de prévoir à l’avance quels seront les tickets gagnants, et on se rend compte à postériori qu’il y en a très peu et que les chances sont contre nous. La plupart des sociétés de biotechnologies misent tout sur un seul produit qui est généralement en pleine phase de test : vaccin miracle, technologie prometteuse, organe artificiel. Si le produit fonctionne, c’est la fortune, si il échoue l’action plonge tout droit vers une cotation en centimes. Même les chercheurs qui travaillent dessus n’ont aucunes certitudes sur le fait que leur produit marchera un jour, les actionnaires encore moins (même ceux qui sont plus ou moins du secteur comme nous avons pu le voir plus haut avec notre ami médecin).

Dans le cas de Carmat, les actionnaires et les spéculateurs qui sont entrés lourdement sur le titre (le jeune et naïf moi de l’époque compris) ont totalement sous estimé la complexité de mise en oeuvre d’un tel projet et se sont laissés aveugler par le pur appât du gain. Construire un coeur artificiel mécanique est un projet d’une extrême difficulté qui peut demander des années d’essais et d’erreurs, de perfectionnement, de recherche et développement avant d’espérer avoir un produit parfaitement fonctionnel.

Dans l’intervalle, la société ne fait que creuser les déficits en priant pour que le produit finisse finalement par fonctionner, ceci de préférence avant que leurs investisseurs ne perdent patience et ne leurs retirent les fonds qu’ils leur ont consacré : c’est une course couteuse contre la montre sans aucune garantie de réussite à la fin et qui dévore du cash tous les jours. L’opposé de ce que recherche théoriquement un investisseur : on veut une machine à produire du cash, pas à en consommer.

L’avantage d’investir dans des sociétés ennuyeuses

Si vous avez lu mon article sur Warren Buffett vous savez qu’une de ses caractéristiques principales est qu’il n’investit pas dans l’innovation pour la bonne raison qu’il a pu déterminer à travers ses années d’expérience en tant qu’investisseur qu’il était impossible de savoir à l’avance quelles seraient les sociétés gagnantes et perdantes de demain (il explique ceci en prenant l’exemple des booms des industries innovantes de son époque : l’aviation et l’automobile.

Parmi les centaines de jeunes entreprises qui semblaient prometteuses au début de ces industries seule une poignée sont encore vie aujourd’hui). Buffett conclut qu’il vaut mieux miser sur des sociétés déjà bien en place dans leur secteur et disposant d’un avantage compétitif solide car les chances de gagner de l’argent pour un investisseur y sont bien meilleures.

Lire les explications de Buffett après mon expérience d’investissement sur Carmat fut une révélation. Je savais qu’il avait raison car Carmat n’était pas la seule biotech sur laquelle j’avais investi à l’époque. Son parcours boursier n’est pas un cas particulier. Je n’ai pas perdu 85% sur ma position car j’ai toujours eu une bonne stratégie de gestion des risques (l’utilisation d’un simple ordre « stop » de protection permet généralement d’éviter ce genre de déconfitures… sauf pour celles qui ouvrent avec des gaps de cotation de 30% suite à l’échec d’un test clinique, mais ceci est une autre histoire…).

Je ne dis pas qu’il est absolument impossible de gagner de l’argent avec ce genre d’entreprises mais vous devrez appliquer des stratégies particulières adaptées à des startups et à des valeurs à hauts risques : c’est à dire investir dans 20 sociétés en espérant qu’une ou deux seulement perceront dans le lot et viendront compenser les pertes de toutes les autres : c’est fastidieux, compliqué, cela demande du travail, une stratégie de gestion des risques avancée, et cela ne vous permet pas de bénéficier de la force des intérêts composés.

Vous n’avez également aucune garantie de gagner à la fin (il suffit que vous ratiez LA bonne action, celle qui est montée de 1000% et qui vient compenser les pertes de toutes les autres pour avoir une performance réellement terrible). Vous y passez énormément de temps, et c’est stressant (réflexion matinale typique de l’investisseur en biotechnologies : « Oh mon dieu aujourd’hui c’est le jour de l’essai de phase II, le titre va t il ouvrir la séance à -50%? »). Excitant. Mais épuisant et peu rémunérateur.

C’est pour cela que les investisseurs malins (comme Buffett) investissent dans des actions dites « ennuyeuses » (Coca-Cola, Heinz, etc).

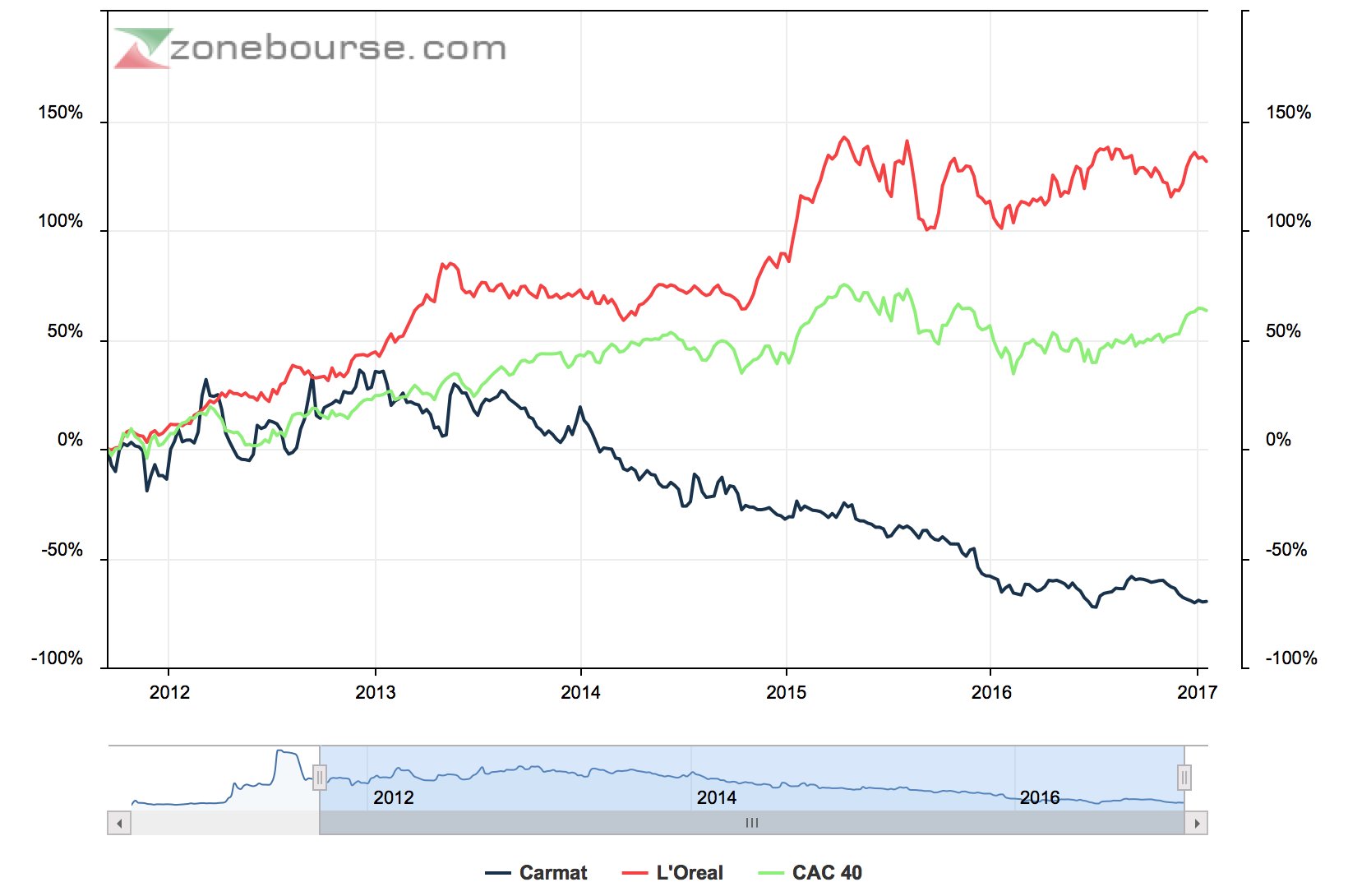

Coeur artificiel contre shampoing et mascara

Voici à titre d’exemple le cours de l’action Carmat comparé à celui d’une société si omniprésente dans notre quotidien que nous en connaissons tous le slogan depuis la petite école (si je vous dis « Parce que je le vaux bien » vous me dites?)

Comme vous pouvez le voir, si sur le papier investir dans une société qui déclare la guerre aux crises cardiaques peut sembler plus engageant qu’investir dans une société qui la déclare aux cheveux cassants et aux pointes sèches (hommage à Claudia), cela paie aussi beaucoup moins (tout cynisme mis à part, L’Oréal est une société d’une qualité exceptionnelle).

Il y a un écart de plus de 200% dans les résultats d’investissement que vous auriez obtenu en choisissant la société « ennuyeuse » dont les produits sont depuis toujours ou presque dans les rayons de votre supermarché plutôt que la société nouvelle et excitante qui pourra ou ne pourra pas (qui sait) peut être, un jour éventuellement produire le prochain produit révolutionnaire.

(Fait intéressant : ce graphique exclut les distributions de dividendes, ce qui veut dire que vous auriez gagné encore bien plus avec L’Oréal dans les faits puisque Carmat n’en distribue pas.)

(N.B. : j’ai pris l’exemple de L’Oréal au hasard mais ce serait vrai aussi avec Air liquide, Danone et toutes les actions à dividendes croissants du marché parisien).

Alors, Carmat est-elle une bonne ou une mauvaise société?

Carmat est une bonne société, dans le sens ou le monde à besoin d’entrepreneurs qui se lancent dans des projets comme celui-ci. Mais Carmat est un mauvais investissement. Et il est important de bien faire la distinction entre les deux.

Peut être qu’en lisant ces lignes dans 5 ans, quelqu’un sourira en voyant que l’action a finalement explosé de 10 000% comme espéré lors de son introduction (et sincèrement je l’espère) ou peut être que le titre ne cotera plus qu’en centimes. L’idée est que personne ne peut le savoir à l’avance avec un niveau de certitude suffisant et c’est justement le problème. Dans 5 ans je peux vous garantir que L’Oréal vendra probablement toujours des cosmétiques et qu’Air Liquide produira probablement toujours de l’air en bonbonne, et que le dividendes payés par ces deux sociétés seront plus hauts qu’aujourd’hui.

Pour achever de vous convaincre, je vous propose un petit jeu. Une partie de pile ou face avec une pièce biaisée qui a 80% de tomber sur face et 20% de chances de tomber sur pile. Vous devez miser 1000 euros sur ce lancer de pièce et vous pouvez choisir entre les deux jeux suivants :

- Premier jeu : Vous avez 20% de chances de gagner 10 000 euros, soit 10 fois votre mise (si c’est pile). Vous avez 80% de chances de perdre l’intégralité de votre mise (si c’est face).

- Second jeu : Vous avez 80% de chances de gagner 3000 euros soit trois fois votre mise (si c’est face). Vous avez 20% de chances de perdre 500 euros (si c’est pile).

Quel jeu choisissez-vous?

La plupart des gens choisissent le second jeu. C’est un choix rationnel car l’espérance de gain est meilleure, et le jeu est moins risqué. Pourtant paradoxalement beaucoup de gens choisissent sans hésitation d’investir leur argent durement gagné dans des secteurs comme les biotechnologies.

Article intéressant, comme d’habitude. Pourrais-tu un jour nous decrire plus précisément ce que sont les ordres Stop et plus généralement les ordres boursiers en général ? (Pour les novices comme moi)

Salut Nader,

Les ordres Stop sont des ordres de vente automatiques entrés à l’avance sur un niveau de prix prédéfini. Par exemple sur Carmat avoir un ordre Stop de vente automatique programmé autour de 80 euros lorsqu’on avait acheté le titre à 100 permettait d’éviter de prendre la baisse de 80 à 30 euros qui s’en est suivie et de ne perdre que quelques euros.

Il y a des avantages et des inconvénients à utiliser ces ordres (parfois ils protègent bien, parfois ils vendent automatiquement au plus mauvais moment, car le titre peut remonter ensuite). Il faut adapter sa stratégie de réduction des risques à sa stratégie d’investissement. Si on investit sur un indice boursier par exemple il n’est pas forcement nécessaire d’avoir un stop. Sur un titre très spéculatif comme Carmat il vaut mieux si on ne veut pas perdre sa chemise.

J’essaierai de faire un article plus détaillé là dessus quand je peux mais je pense qu’il y a déjà pas mal de tutos qui expliquent le fonctionnement de chaque ordre sur internet, du coup je ne sais pas si j’aurais beaucoup de valeur ajoutée à apporter sur le sujet

Merci pour ces détails ! C’est plus clair pour moi 🙂

Et concernant un éventuel article sur les ordres boursiers, je pense que ca aurait une grosse valeur ajoutée si tu y incluais un peu ton expérience personnelle : par exemple, comment tu t’y prends pour réduire au maximum tes frais de courtage (car ils peuvent justement grignoter les gains), peut être conseilles-tu un courtier en particulier ? Ou bien à quel niveau tu places le seuil pour un ordre stop… En fait, tout ce qui est l’aspect « technique » de la stratégie boursière.

Au plaisir de te lire !