Tout d’abord mes excuses pour ce titre (devenir riche rapidement suivi d’un obscur anglicisme, cela fait un peu site d’options binaires comme intitulé!), mais soyez assuré que les intentions de cet article sont nobles et pures. Face à l’ensemble des stratégies ridicules proposées pour tenter d’atteindre cet objectif (du genre « mariez vous à un riche », « gagnez au loto », ou « tradez en levier 100 sur le forex »), j’ai décidé de proposer une meilleure alternative.

Dans cet article je vais vous présenter une stratégie qui (contrairement aux autres) fonctionne. Je le sais parce que c’est la stratégie que j’ai appliqué pour démarrer de zéro et me hisser dans les 10% des moins de 30 ans les plus riches de France (à la force du poignet et occasionnellement de la balayette à cabinets comme nous le verrons plus loin). Sans inventer Facebook. Sans lancer de business. Sans gagner un salaire hors du commun.

C’est une stratégie que j’ai plus ou moins toujours appliqué inconsciemment et je me suis rendu compte récemment que les américains avaient mis un nom dessus : le frontloading (ou littéralement « stratégie de la charge en amont ». Vous comprenez du même coup pourquoi je n’ai pas francisé le titre).

En quoi est-ce que ça consiste? C’est ce que nous allons voir.

Table of Contents

Devenir riche ok, mais riche comment?

Tout d’abord il faut s’entendre sur la définition de « riche », pour moi être riche veut dire être capable de vivre sans travailler durant une période de temps illimitée grâce aux intérêts touchés sur son capital.

Le but de cette stratégie n’est donc pas d’accumuler un maximum de millions en un minimum de temps (auquel cas vous aurez effectivement besoin d’inventer le nouveau Facebook) mais d’atteindre le plus vite possible le moment où votre capital travaillera à votre place (si vous savez utiliser votre argent efficacement vous n’aurez pas besoin de millions pour ça).

Alors comment faire?

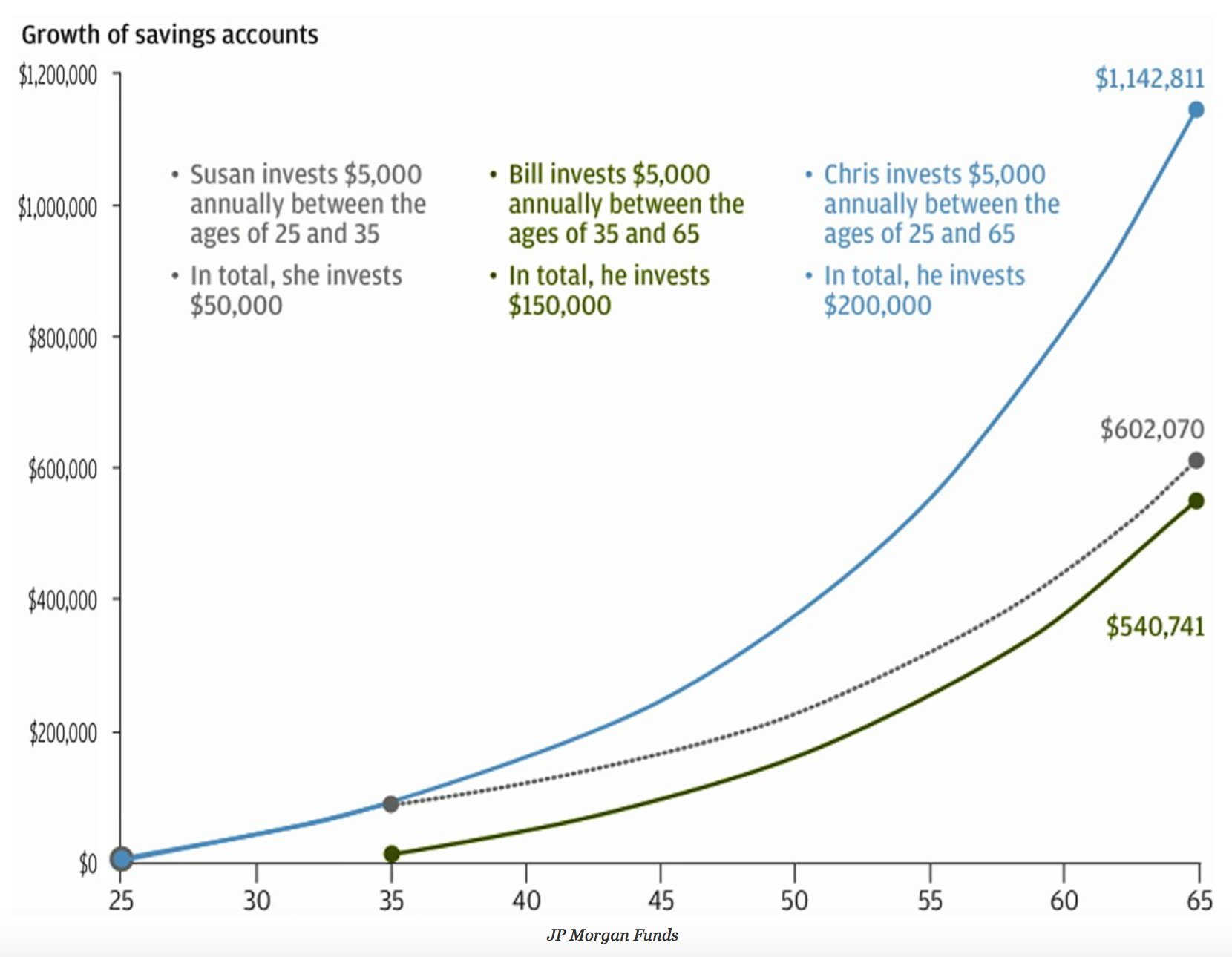

Le principe de base de la stratégie est illustré par le graphique suivant (vous vous en souvenez peut être je l’avais commenté dans mon article sur les intérêts composés) :

Ce que l’on voit concrètement ici, c’est que Susan en gris épargne 5000 dollars entre ses 25 et ses 35 ans qu’elle place à 7% et qu’elle laisse fructifier, puis qu’elle n’épargne ensuite plus jamais de sa vie (c’est le point important).

Et malgré cela, Susan aura toujours plus d’argent que Bill qui commence à épargner à l’âge de 35 ans au lieu de 25, mais qui lui épargne pendant 30 ans (basiquement toute sa vie ou presque, et trois fois plus longtemps que Susan).

Que déduire de cela?

Que si on veut gagner un maximum d’argent avec un minimum d’effort il faut mettre un maximum d’argent au travail à notre place le plus tôt possible et au meilleur taux d’intérêt possible (d’où mon obsession des placements rentables).

Et ne vous inquiétez pas si vous me lisez et que vous avez plus de 35 ans, l’enseignement principal de ce graphique est avant tout qu’il vaut mieux commencer à placer aujourd’hui plutôt que demain! Si vous commencez à 35 ans vous avez de l’avance sur les gens qui commencent à 45 et ainsi de suite.

De ce concept est donc née l’idée du « frontloading » qui consiste à devenir une sorte de Super Susan.

Qu’est-ce que le frontloading?

Un mode de vie « classique » dans notre société implique de :

- travailler modérément et longtemps (typiquement 40 années, 35 heures par semaine pour le salarié moyen)

- consommer modérément (excessivement pour certains)

- épargner faiblement (on met de coté les quelques euros qui nous restent à la fin du mois.)

- placer sur des supports inefficients (typiquement sur un Livret A)

Le « frontloading » à l’inverse consiste à :

- travailler énormément sur une courte période de temps (5 à 10 ans)

- consommer très faiblement

- épargner énormément

- placer sur des supports efficients (la plupart du temps les actions)

L’idée est de faire de sa période d’activité un sprint plutôt qu’un marathon et de prendre le plus gros de la charge de travail au début de sa vie (et sur une courte période de temps). Puis d’ajouter à cela une bonne dose d’intelligence financière en plaçant le maximum de capital au moment où il rapportera le plus pour en récolter ensuite tranquillement les fruits en profitant de la vie.

Grâce à cette stratégie l’américain Jacob Lund Fisker (alias early retirement extreme) a été capable de prendre sa retraite au début de la trentaine. Et il est loin d’être le seul : une petite vague de jeunes retraités anti consuméristes a emergé aux cours des dernières années aux Etats-Unis en suivant ces préceptes.

Si vous voulez un exemple extrême, certains ingénieurs de chez Google ont même décidé de vivre dans un camion en début de carrière afin de pouvoir placer 90% de leurs économies.

Comme vous le réalisez sans doute c’est un mode de vie qui nécessite de ne pas avoir peur du regard des autres, de faire des sacrifices et de ne pas céder à une pression sociale qui essaiera à chaque instant de vous faire re rentrer dans un modèle de vie plus classique. Mais ça marche.

Et rassurez vous, il n’y a pas besoin d’en venir à vivre dans un camion pour récolter les bénéfices de cette approche comme nous allons le voir dans le point suivant.

Devenir riche rapidement : conventions sociales et sacrifices

Maintenant je vais vous expliquer point par point comment j’ai utilisé cette stratégie personnellement pour passer de zéro euros au top 10% des moins de 30 ans en termes de surface patrimoniale (n.b. : attention, clairement je ne suis pas encore Crésus mais ayant juré de ne parler que de stratégies que j’ai moi même testé, je me sens obligé de vous livrer un peu plus qu’un ingénieur de google dormant dans un camion.). Voilà les 3 axes sur lesquels je me suis appuyé pour grimper dans le classement.

1er axe : la puissance de travail

C’est la partie la moins drôle. Si vous voulez devenir riche rapidement, il vous faudra de l’argent pour lancer la machine. C’est indispensable. Pour cela vous n’avez que deux options : soit vous avez la fibre entrepreneuriale et vous pouvez vous lancer là dedans à temps partiel en plus de votre job, soit vous serez peut être contraint de prendre plusieurs boulots salariés. Ne laissez pas cette perspective être un frein, n’oubliez pas que cela ne durera pas toute votre vie et qu’internet offre aussi des possibilités de sources de revenus parallèles (plateformes de freelancing et autres options qu’il serait trop long de détailler ici) si nécessaire. Pas forcement besoin de prendre un second job « physique ».

Je vais vous dire comment j’ai fais personnellement. Quand j’étais à la faculté j’avais environ 4 mois de vacances par an (entre mi mai et mi septembre, ah la vie d’étudiant…). Je les utilisais pour prendre tous les jobs que je trouvais. J’ai travaillé en banque, en papeterie, en secrétariat et au début quand je ne trouvais rien dans le ménage (j’ai basiquement passé mon été à vider des poubelles et à nettoyer des toilettes, clairement pas mon meilleur souvenir de vacances).

En plus de cela j’avais un emploi à l’année à temps partiel : je travaillais comme personnel de salle de spectacle (placement, accueil, etc,etc) ce qui m’assurait aussi des revenus hors périodes de vacances scolaires.

Si vous faites le calcul de 3 à 4 mois de travail par an à temps plein + 8 mois à temps partiel x 5 ans + les intérêts intérêts réinvestis, vous arrivez à une base décente. Mais une base qui ne sert à rien sans le second pilier.

2eme axe : la frugalité

L’argent accumulé ne sert à rien si on a pas la capacité de le retenir.

Généralement c’est là que vous commencerez à sentir le poids de la pression sociale peser sur vos épaules.

Permettez moi d’utiliser mon exemple de jeune étudiant de l’époque.

Le paradigme classique pour être un étudiant « cool » est le suivant :

- Partir de chez ses parents très vite

- Aller faire ses études le plus loin possible (si possible dans un pays « cool » type Etats-Unis ou Australie)

- Choisir une école de commerce très cotée et très chère (sans aucune garantie d’avoir un meilleur job à la fin).

Personnellement (vous vous en doutez) j’ai fais le choix de prendre une fac proche de chez moi, de ne pas faire d’école de commerce (c’est bien trop cher), et de rester loger chez mes parents plutôt que de devoir payer un loyer (je réalise que la situation familiale de chacun ne permet pas nécessairement de le faire, néanmoins 80 à 90% des jeunes que je connaissais ont choisi de partir par pur désir d’indépendance précoce, ce qui bien que compréhensible est financièrement sous optimal). J’ai donc pu retenir la quasi intégralité de l’argent gagné.

Selon la société à cette époque là : j’ai un diplôme d’une fac moyenne, je n’ai jamais quitté le sol européen, je vis chez mes parents et l’été je nettoie occasionnellement des WC pour gagner de l’argent. Pas franchement le rêve américain.

Maintenant voyons les choses sous un autre angle et pensons gagnant gagnant. La fac proche de chez moi me permettait d’économiser de l’argent et du temps pour apprendre énormément de choses (l’essentiel de mes connaissances financières d’aujourd’hui), rester chez mes parents me permettait d’être mieux logé que la plupart de mes collègues qui vivaient dans de coûteux (et décrépits) 18 mètres carrés, et choisir la fac plutôt qu’une école de commerce hors de prix m’a conduit à exercer exactement le même métier que mon collègue de travail qui a fait une école à 20 000 dollars l’année.

Je prends cet exemple, mais c’est quelque chose que vous ressentirez probablement à tous les stades de votre vie : les conventions sociales poussent à prendre un appartement trop grand et trop cher, une voiture trop grande et trop chère, à manger avec les collègues au restaurant le midi et à fonder une famille à une époque où l’on a pas nécessairement la surface financière pour l’assumer.

Si vous voulez vraiment toutes ces choses, il n’y a aucun soucis. Mais soyez sur que c’est bien vous qui les voulez et que vous n’êtes pas inconsciemment en train de suivre un schéma de vie qui vous a été imposé par quelqu’un d’autre. Si votre objectif est de devenir riche rapidement, ne craignez pas de ne tenir aucun compte de l’opinion des autres.

3eme axe : l’intelligence financière

Il y a un point positif dans le fait de gagner son argent en nettoyant des toilettes : vous êtes extrêmement motivé à ne pas le perdre bêtement en bourse ensuite (L’intelligence financière par la brosse à cabinets. Titre potentiel de mon futur ebook.).

Comme dit plus haut la plupart des gens placent leur argent sur des supports inefficients, et la plupart des gens ont peur de la bourse ou ne s’y intéressent pas. Pour devenir riche rapidement, vous devez, comme dans le point précédent, faire exactement l’inverse de ce que fait la majorité.

5 ans d’intérêts composés au taux moyen des marchés actions (i.e. 7%) permettent de gagner plus de 40% sur le capital placé.

Quand j’étais étudiant, j’ai eu la chance de me retrouver en plein marché haussier en ayant beaucoup de titres placés en dollars (dollar qui a lui même gagné 30% sur la période).

Mais rassurez vous j’ai quand même réussi à rater une partie de cette hausse car je testais simultanément plusieurs stratégies d’investissement et bien entendu certaines n’ont pas fonctionné (c’est ce qui me permet maintenant de vous livrer uniquement les meilleures).

Si j’avais eu la bonne stratégie dès le départ j’aurais probablement beaucoup plus aujourd’hui (même si je suis quand même sorti très gagnant de cette expérience).

Quoiqu’il en soit vous avez maintenant tous les éléments.

L’équation finale est simple travail + frugalité + intelligence financière = richesse.

Simple sur le papier, mais pas facile à appliquer pour autant.

Les gens se posent souvent la question « quelle stratégie magique pourrais-je trouver pour devenir riche rapidement » alors que la bonne selon moi serait plutôt « Que suis-je prêt à sacrifier pour atteindre mon objectif? ».

Qu’en pensez vous?

En tout cas en lisant l’article, pas de baratin, ni de flateries, ni d’enfumage,

pas de ton manipulateur, l’Auteur y parait sérieux et loyal,

on se base sur du vécu, de l’expérimenté, et c’est ce coté technique concrètement testé qui fait la crédibilité des propos de l’Auteur, et donne l’envie de les approfondir,

d’y regarder de plus près .

Merci Martin! Effectivement j’essaie de toujours me baser sur du concret et de ne rien recommander que je n’ai pas testé/appliqué moi même!

L’idée est bien là, commencer le plus tôt possible, consommer moins ou mieux et apprendre à gérer son argent sans complexe. En revanche, sur les études, je ne suis pas forcément d’accord. En France, malheureusement, on se base sur les écoles qu’on a fait pour faire monter le salaire ou avoir des postes plus « intéressants ». J’ai connu l’avant et l’après reprise d’études pour faire une grande école et ça n’à rien à voir (toutes les portes qui s’ouvrent, le salaire qui triple, les gens qui ne vous méprisent pas…) alors que j’avais déjà un Master. Ce n’est pas une bonne chose mais c’est comme ça et je suis bien contente car ça me sert d’accélérateur de trésorerie pour mon indépendance financière malgré mon investissement de départ dans l’école et le coût de la vie autour. Je crois simplement qu’il faut avoir une prise de conscience, apprendre tout le temps, connaître ses objectifs et resté très motivé pour que le parcours éducatif ne soit pas un frein ou une perte d’argent à court et long terme.

Bonjour Lucille,

Pour l’école je pense que cela dépend aussi de l’endroit dans lequel on se trouve, je ne suis pas de Paris par exemple donc je ne peux pas dire comment ça se passe là haut mais je sais que la concurrence y est assez rude.

De mon coté je sais que les recruteurs ne connaissent même pas les noms des écoles hors top 3, donc 99% du temps une fac fait aussi bien l’affaire. Egalement l’école sert souvent de « ticket d’entrée » dans le monde du travail, c’est à dire qu’au bout de 2/3 jobs on regarde principalement ce que je vous avez fait avant et plus vraiment où vous avez été (cela fait donc cher payé pour quelque chose qui ne compte plus vraiment au recrutement à peine quelques années plus tard…).

Personnellement j’ai toujours essayé de mettre l’accent sur mes stages et sur les emplois d’été que j’avais fait dans mon secteur, la plupart des recruteurs demandant simplement un « niveau bac +5 », mais encore une fois cela doit aussi dépendre du marché du travail de chaque région

Oui, complètement. Et du poste sur lequel on se positionne. Et c’est vrai qu’avec l’expérience, on regarde moins, sauf que le salaire est souvent en décalé malgré tout.

Clairement, à Paris, c’est compliqué sans être sorti des tops. J’espère que les nouvelles générations qui se veulent plus responsables, plus libres… seront moins axées là-dessus.

C’est clair surtout que souvent les diplômes ne sont pas non plus super représentatifs, et l’enseignement n’est pas obligatoirement de meilleure qualité (certains de mes profs de faculté enseignaient aussi dans des écoles à 10 000 euros l’année. Le cours était le même…). Après je reconnais être un peu de parti pris mais je n’ai jamais trop aimé le marketing excessif des écoles de commerce.

Salut Pierre,

On s’est déjà parlé récémment et j’aimerais te féliciter pour ton blog et encore plus pour cet article qui pour moi est le meilleur publié jusqu’à maintenant.

Du concret, du bon sens pas de rêves vendus ou autre.

Continue comme ca.

Et pour les fidèles ou simples lecteurs de passage, je vous recommande la première formation sur les actions à dividendes de Pierre. Du concret et de la pédagogie.

Hâte de voir la suivante…ou le futur ebook!

A bientot!

Salut Jerome, merci pour ton commentaire et pour ta recommandation!

J’ai commencé à faire quelques améliorations par rapport à ce dont on avait discuté sur la formation et elles ont été appréciées par les participants donc merci pour ton retour!

Concernant l’ebook j’y réfléchis activement! (en espérant avoir le temps :-P)

L’un des blogs les plus sérieux que je connaisse sur la façon d’agir et de se comporter pour atteindre l’indépendance financière de façon réaliste.

Perso je ne pense pas être dans les moins de 30 ans les plus riches de France, vu que j’en ai 38 ;-), mais par contre je compense en faisant mieux que 7% annuels sur les marchés actions depuis 10 ans (10%).

Je serai ravi de vous rencontrer à l’occasion (sur Paris ?), ou d’échanger quelques bons plans et stratégies.

J’ai d’ailleurs l’idée d’une formation en tête pour expliquer ma méthode, peut-être pourrions-nous y réfléchir ensemble ?

Continuez en tous cas, bravo.

Bonne soirée,

Sébastien

Merci Sébastien!

10% par an depuis 10 ans c’est plus qu’honorable (je connais beaucoup de professionnels qui seraient content de les faire!)

Sur Paris cela risque d’être difficile pour moi je suis du sud!

Pas de soucis en tous cas, vous pouvez me contacter par mail au besoin.

En vous remerciant pour votre retour positif,

Bonne soirée

Salut Pierre,

C’est toujours inspirant de lire ton blog !

Pour répondre à ta question « Que suis-je prêt à sacrifier pour atteindre mon objectif » :

1) Les vacances. J’ai sacrifié des jours de vacances (snif mes vacances au ski ><) pour aller investir dans l'immobilier.

2) Un peu d'argent et de temps : principalement pour me former et passer à l'action. (D'ailleurs, je n'avais pas vu ta formation, mais il faut que j'achète !)

3) Mon sommeil. Ou plutôt le fait de rester sur mon lit alors que je suis déjà réveillé. Je commence à tester le miracle morning pour devenir plus productif (pour mes blogs et l'immobilier).

Pour ma part, j'ai eu la chance d'avoir eu la bourse d'étude alors que j'étais loin de mes parents ! J'avais effectué mes études à Albi, dans une école d'ingénieur gratuit pour les boursiers :).

Mais je ne m'étais pas éduqué financièrement. Alors au niveau de mon compte en banque, tout est parti !

Mais en habitant à Paris, c'est dur de résister à la pression sociale. Mais j'y travaille dessus !

Passe une bonne journée !

Salut Vincent!

Ah oui pour le point 1 je connais bien! C’est le coté « semi passif » de l’immobilier, c’est pour ça que j’aime la bourse, c’est vraiment le seul médium qui permet de se créer un revenu totalement passif en 1 clic et sans bouger de son canapé (fainéant que je suis).

Pour le point 2, pas de soucis je t’attends! 😛

Concernant le point 3 je me couche en général autour des 1h du matin quand j’ai fini tout ce que je dois faire perso, du coup si je me lève à 5h après j’ai peur de finir institutionnalisé assez rapidement :-P. Cela dit je salue l’effort, j’ai toujours trouvé plus facile de se coucher plus tard que de se lever plus tôt!

Et une ecole d’ingé gratuite, moi ça me semble déjà pas si mal comme départ!

Bravo Pierre pour cet article d’excellente qualité..

On reconnaît ton expérience vécue et ton authenticité

J’essaie d’appliquer ces conseils un maximum mais certaines choses sortent tout de même de ma vision. Tu n’as pas precisé ton niveau de vie donc il est préférable de ne pas rentrer dans de l’interprétation. Mais je te souhaite tout de même de penser à tes moments de joie dans le moment présent et t’enrichir d’autres aspects de la vie qui ne sont pas uniquement basé sur la quantité de monnaie disponible sur le compte en banque 🙂

En tout cas, continue comme ça car ton écriture est clair et fluide, c’est super agréable !

Je vois que tu es du Sud, on ne doit pas être très loin de moi 😉

A bientôt

Anthony

Salut Anthony et merci pour ton commentaire!

Tu pointes du doigt un très bon point (l’un de mes plus gros défauts en fait :-P), qui est que j’ai tendance à être légèrement obsessionnel, parfois au mépris de certains autres aspects de ma vie (j’essaie de me soigner!). Malheureusement (selon mon expérience), les sacrifices sont une étape obligatoire pour obtenir des résultats du coup tout est vraiment question de choix.

D’ailleurs si je devais résumer le message de cet article, ce n’est pas de suivre nécessairement le chemin détaillé ici, l’idée est plutôt de dire qu’il existe des chemins alternatifs et que si la voie principale ne nous plait pas beaucoup, on peut toujours en choisir une autre.

Pour ce qui est du compte en banque pour moi il est vraiment synonyme de liberté, je ne donne pas d’autre valeur à l’argent que celle ci, comme tu l’auras surement compris je ne suis pas très matérialiste!

Peut être à bientôt dans le sud alors 😉

Merci pour cet article synthétique et inspirant Pierre !

Quelles sont tes références anglophones sur ce terme de FrontLoading ? As-tu toi même détourné le principe du frontloading en finance pour l’appliquer aux finances personnelles ?

J’approuve complètement cette formule pour devenir riche : Travail + Frugalité + Epargne Enorme + Investissement Efficient.

Mais pour être pointilleux, je nuancerai l’idée du sprint au niveau du travail. Il ne faut pas négliger son équilibre de vie présent au profit d’un hypothétique futur de rentier, non ?

Devenir riche oui, mais « rapidement », à quoi bon ? 😉

Salut David (et merci pour ton commentaire),

Du coté des US les retraités anticipés les plus connus ayant appliqué ce principe sont Jacob Lund Fisker (aka earlyretirementextreme) et Mr Money Mustache, mais là bas un véritable mouvement s’est organisé autour de ces idées donc je suis sur qu’ils sont loin d’être les seuls.

Pour ce qui est du sacrifice de l’équilibre de vie, je dirais que tout dépend. Si on est quelqu’un qui aime bien son métier il n’y a effectivement aucune raison de se presser, mais il faut voir que beaucoup de gens n’aiment pas leur job (pour certains c’est même une souffrance), et dans ce cas là autant passer le moins de temps possible à être malheureux.

Cet article est juste là pour discuter d’options et de possibilités. Pour avoir fait moi même quelques métiers assez ingrats, je sais qu’il est bien plus facile de se lever le matin lorsque l’on sait qu’on suit un plan bien défini et que l’on est pas là pour 40 ans!

Bonjour Pierre,

Il est vrai que le concept tout le monde le connait ou presque mais la difficulté d’exécution le rend impossible pour beaucoup.

Je regrette moi même de ne pas avoir suivi ces 3 point lorsque j’étais étudiant car aujourd’hui je n’aurais probablement à travailler pour vivre.

Mais passons sur les erreurs du passer et avançons vers un nouvelle objectif : Ne plus travailler dans 10 ans.

Je suis entrain de parcourir attentivement ton site et je me prépare à passer à l’action.

D’ailleurs je souhaite te remercier pour tous ces très bon articles.

Philippe

Bonjour Philippe,

C’est sûr que c’est une approche qui demande pas mal de travail et de discipline (et qui n’est pas forcement simple à appliquer pour tout le monde en fonction de la situation et des priorités de vie de chacun). L’essentiel est avant tout d’aller à son rythme et de garder le cap en avançant dans la bonne direction.

En vous remerciant pour le retour positif concernant le contenu du site ;

Cdt

Bonjour Pierre,

Comment peut-on entrer en contact avec vous ?

Cordialement

Shannon

Bonjour Shannon,

Cela est possible via le formulaire de contact (tout en bas à droite du site) si vous avez une question ;

Bien Cordialement

Pierre