Il y a un exercice très contreproductif auquel tout le monde aime se livrer en investissement : prendre l’exemple d’un placement que nous n’avons pas fait, calculer ensuite combien nous aurions gagné si nous avions été assez brave pour investir, puis méditer sur notre incapacité à savoir saisir les opportunités.

Ce genre d’exercice est plus présent que jamais en ce moment avec la vertigineuse ascension du Bitcoin (je ne compte plus les fois ou j’ai entendu le fameux « Avec seulement 100 euros investis, aujourd’hui on serait millionnaires!« ).

Et ensuite on passe l’heure suivante à se demander ce que l’on ferait si l’on était effectivement millionaire, et on essaie vainement de prévoir quel sera le prochain « gros truc ».

Pour relativiser sur tout cela, j’aimerais vous parler d’une opportunité que j’ai moi même laissé passer sans la saisir il y a quelques années.

Cette opportunité, vous la connaissez probablement tous : il s’agit de Facebook.

Pourquoi Facebook?

Et bien parce que nous l’utilisons plus ou moins tous (pour preuve, ce site dispose lui même d’une magnifique page facebook, n’hésitez pas à la liker, j’y partage des articles intéressants et des blagues cocasses sur le Bitcoin #instantpublicité).

Et aussi parce que j’étais stagiaire en salle des marchés lors de l’introduction en bourse de Facebook : dans la société dans laquelle je travaillais nous avions suivi religieusement toute la journée l’évènement sur CNBC, et pourtant dans cet environnement pourtant plein de professionnels de la finance, absolument personne n’en avait acheté (nous verrons pourquoi ensuite).

Le problème c’est qu’ensuite ceci est arrivé :

![]()

La performance de Facebook en bourse

Comme vous pouvez le voir, le titre est monté de 350% depuis l’introduction. Plutôt appréciable.

Comme vous pouvez le voir aussi en regardant la partie gauche du graphique, ce dont on parle moins c’est que le titre avait commencé par chuter de plus de 50% juste après son introduction en bourse (soit autant que le marché durant le krach de 2008), ce qui était beaucoup moins sympathique pour les acheteurs précoces.

Pour avoir suivi l’évènement en direct en 2012 je peux aussi vous dire une chose : l’ambiance était loin d’être optimiste sur le titre.

La société était valorisée pour quelque chose comme deux fois le PIB annuel du Luxembourg (100 milliards), et la confiance des marchés dans les aptitudes d’un PDG encore dans la vingtaine ayant initialement lancé son site pour se venger de son ex copine était dirons-nous très modérée.

Je vous ai gardé quelques articles de cette époque pour que vous vous imprégnez un peu mieux de l’ambiance à ce moment (respectivement écrits par Le Monde et le Huffington Post) : « Introduction en bourse de Facebook : les raisons du fiasco » et « Facebook chute encore ».

Vous trouverez un dénominateur commun dans ces deux articles : personne à cette époque n’était capable de valoriser objectivement la société (un problème majeur commun à toutes les startups et sociétés innovantes : quand on arrive sur un marché complètement nouveau, les perspectives sont par nature floues).

Donc si vous regardez ce graphique vous pouvez vous dire qu’on a un cas classique d’action avec « gros risque et gros rendement » et que les investisseurs assez audacieux et visionnaires pour prévoir que les réseaux sociaux, c’était le futur, ont été récompensés pour la finesse de leur analyse.

Sauf que.

Un autre mastodonte des réseaux sociaux a aussi fait son entrée en bourse quasi simultanément : Twitter.

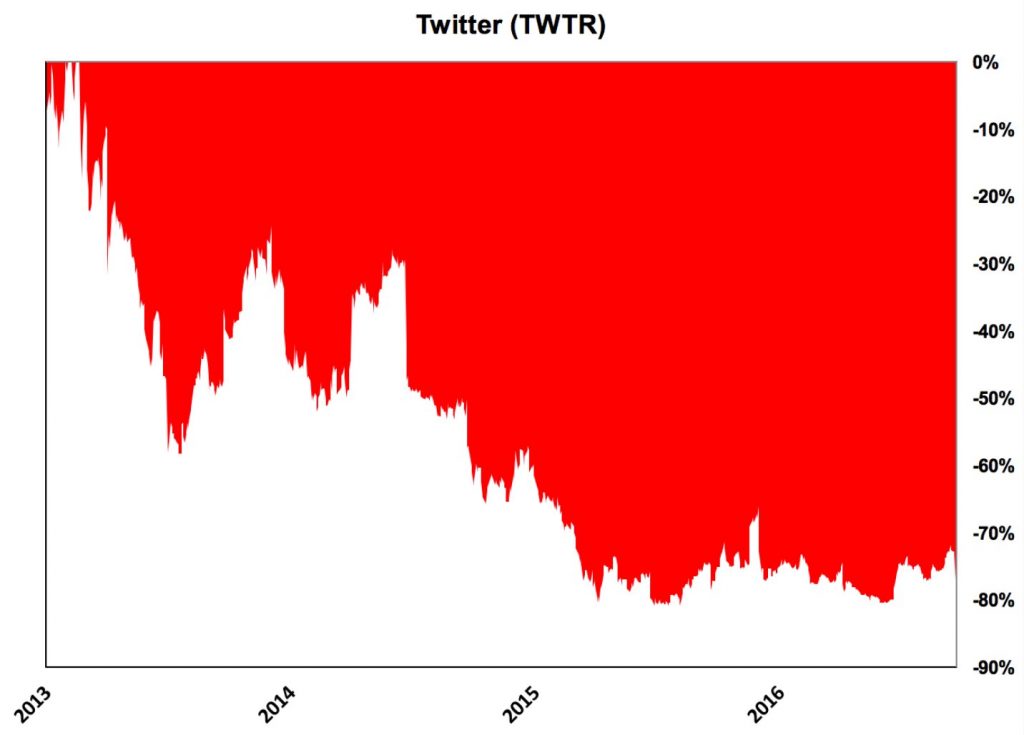

La performance de Twitter en bourse

Je pense que nous serons tous d’accord pour dire que Twitter est un réseau social au rayonnement aussi important que Facebook (en tous cas il l’était à l’époque). Son introduction en bourse avait d’ailleurs suscité une excitation certaine.

L’IPO de la société ne s’est pas du tout faite sous les augures pessimistes que celle de Facebook puisque le cours de l’action Twitter avait été propulsé dans la stratosphère juste après les premières cotations.

J’ai même retrouvé pour vous ce superbe article du Monde intitulé « la folle première journée de twitter en bourse » expliquant comment le cours du titre a doublé en quelques heures post introduction sous l’effet de l’excitation et des bonnes perspectives de la société.

Voici maintenant le parcours boursier de Twitter depuis ce fameux rallye d’introduction jusqu’à aujourd’hui :

Les investisseurs qui avaient acheté Twitter ont perdu 80% de leur argent en 3 ans.

L’action a réalisé l’exact opposé du parcours de Facebook, pourtant l’opinion initiale des « pros » sur la société était bien meilleure (preuve que même eux n’y comprennent plus grand chose dès qu’il s’agit de nouveaux marchés).

2 réseaux sociaux très populaires avec des millions d’utilisateurs, 2 sociétés d’avenir prometteuses et innovantes, 2 parcours boursiers très différents.

Alors quelle est la leçon de tout cela?

Les success stories qui nous sont vendues dans les quotidiens financiers nous laissent penser qu’il est facile d’acheter des sociétés qui ont réalisé des homeruns et qui semblent rétrospectivement être des « paris sûrs ». Mais la réalité est tout autre.

Notre vision des choses est déformée par ce que l’on appelle le « biais rétrospectif » : la tendance naturelle de l’homme à penser rétrospectivement que quelque chose était très prévisible alors que cela ne l’était pas du tout.

J’ai assisté à l’introduction en bourse et je peux vous dire que même les armées de bac+8 de chez JPMorgan n’avaient alors aucune idée d’où irait le titre dans les 3 ans qui suivraient (comme en témoignent les articles).

Zuckerberg aurait pu échouer dans la monétisation de son site comme l’a fait Twitter, ou Twitter aurait pu réussir comme l’a fait Zuckerberg : il n’y avait aucun moyen objectif de le savoir à l’avance. Acheter la société n’était rien de plus qu’un pari.

C’est pour cette raison que le plus grand investisseur du 20ème siècle Warren Buffett a pour politique de ne pas investir dans l’innovation: elle implique trop d’incertitudes.

C’est pour cela également qu’il répète souvent qu’un investisseur doit connaitre les limites de son cercle de compétences : beaucoup d’investisseurs n’acceptent pas le fait qu’ils ne peuvent pas prévoir le futur et cela leur fait perdre beaucoup d’argent.

Pendant ce temps là Buffett a réalisé une des meilleures performances à long terme de toute l’industrie en évitant soigneusement tous les plus gros gagnants de ces dernières années (il n’a investi ni dans Amazon, ni dans Google, ni dans Facebook).

Utiliser le filtre du temps

Je ne dis pas qu’une société qui existe depuis 50 ans ne peut pas faire faillite et disparaitre, mais en général, comme le filtre du temps nous laisse avec les meilleures oeuvres du passé, il peut aussi nous laisser avec les meilleures actions, et aussi et surtout, avec des actions dont le modèle a été mis à l’épreuve par de nombreuses récessions et de nombreuses crises économiques.

Quand vous avez une société qui a survécu à 2008 en étant capable d’augmenter les paiements versé a ses actionnaires avant, pendant, et après une des pires crises financières qu’ait connu le capitalisme, vous savez que vous avez potentiellement quelque chose de solide.

Quand vous avez une nouvelle société, tout ce que vous avez à vous mettre sous la dent c’est une belle histoire, un prix décidé un peu arbitrairement, et l’espoir que le nouveau venu ne fera pas partie des 75% de sociétés qui offrent des rendements négatifs à leurs actionnaires ou pire, des 33% de sociétés qui meurent avant d’atteindre leur 10ème anniversaire.

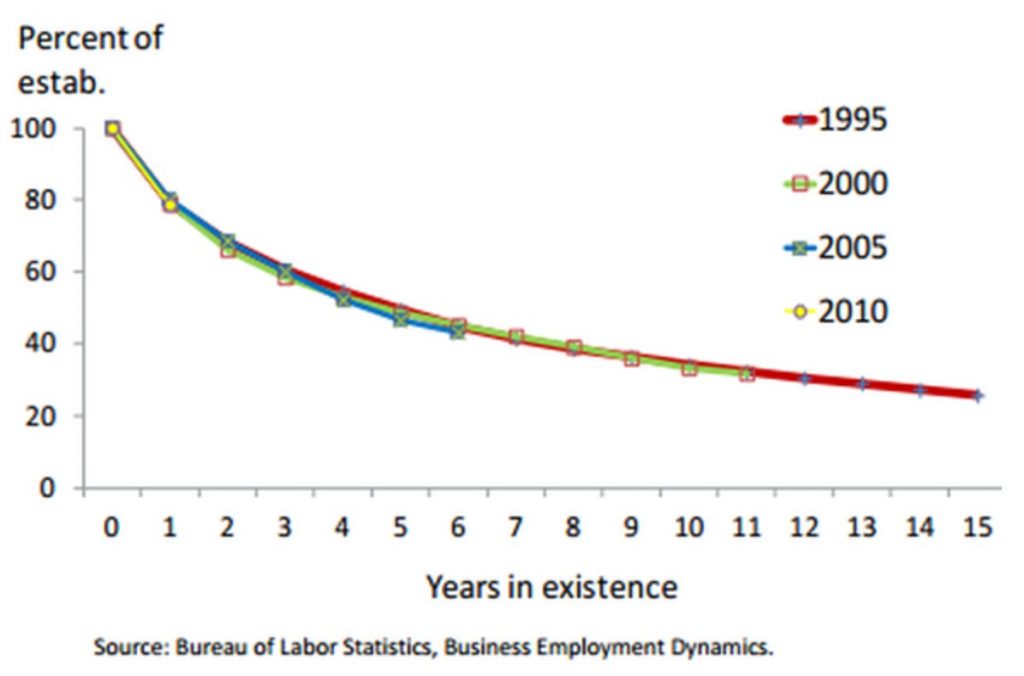

Comme vous savez que j’aime toujours justifier mes dires avec des statistiques, voici un graphique illustrant la diminution du nombre de sociétés encore en activité après un nombre X d’années :

Comme vous pouvez le voir ici, après 2 ans 40% des nouveaux business ont disparu, après 5 ans 50% ont disparu, après 10 ans, plus de 60% ne sont plus en activité. Et la relation est stable à travers plusieurs décennies : la technologie évolue, l’environnement change, mais les taux de réussite et d’échec des entreprises restent grosso modo les mêmes.

Il y a cependant quelque chose de très important qu’illustre cette courbe : le taux de business encore en activité diminue rapidement entre les années 1 et 10 mais se stabilise ensuite.

Ce graphique illustre que plus une société existe depuis longtemps, plus il y a de chances qu’elle soit encore en activité dans 10 ou 20 ans.

Plus vous investissez tôt dans la courbe, plus vous devez vous préparer à avoir tord souvent, et plus la probabilité de perte totale de capital sur un ou plusieurs de vos investissements est élevée.

Conclusion

Ne vous laissez pas avoir par les médias financiers et les courtiers qui essaient toujours de mettre en lumière les 1% de sociétés ayant eu des performances extraordinaires en omettant les 99% qui présentaient exactement les mêmes caractéristiques et qui ne sont allées absolument nul part.

Et évitez de vous torturer avec les opportunités que vous avez manqué : à l’époque, elles étaient probablement loin d’être aussi évidentes qu’elles ne semblent l’être aujourd’hui.

Warren Buffett lui même a raté Amazon, Google et Facebook.

La bonne nouvelle c’est que vous n’avez pas besoin de prévoir le futur pour gagner de l’argent : il existe des chemins rentables qui sont beaucoup moins risqués.

Encore un très bon article de ta part ! J’apprécie énormément le ton d’écriture !!

À tres vite

Merci pour le retour positif Anthony 😉

Merci Pierre pour ton analyse perspicace à travers l’exemple de ces 2 sociétés omniprésentes dans notre quotidien ! Effectivement les preuves ne manquent pas pour la fiabilité des actions à dividendes croissants…

Bonjour Valerie,

Effectivement pour un investisseur qui a un style d’investissement conservateur, les dividendes croissants sont un bon premier filtre pour trouver des sociétés moins risquées (et rentables). Bien sûr il faut ensuite procéder à une analyse plus poussée (car elles sont loin d’être invulnérables aux baisses) mais au moins on peut démarrer sur des bases saines en mettant toutes les chances de notre coté!

Cela dit il est parfois plus difficile que ce qu’on pense de résister aux belles histoires et à la nouveauté (on le voit sur le Bitcoin en ce moment qui connait un très fort engouement malgré les nombreuses incertitudes qui l’entourent : les hausses rapides ont tendance à troubler le jugement!)

Salut Pierre,

Bravo pour ton article très clair. Que pense tu de la technique des aristocrat dividend? C’est une technique qui a prouvée sa fiablilité non? D’après pas mal d’expert le marché va ralentir ces prochains mois et ils conseillent d’investir dans l’or. Je ne crois pas aux devins et autres prédicateurs mais sur quoi se basent ils pour affirmer cela?

A bientot

Bonjour Olivier,

Investir dans des actions qui paient des dividendes croissants est un peu la stratégie fer de lance de ce blog, j’ai écrit beaucoup d’articles à ce sujet (entre autres celui-ci : https://plus-riche.com/investir-actions-dividendes-croissants). Après les aristocrates sont juste une catégorie d’actions particulière, pas une stratégie boursière à part entière, ils sont simplement un point de départ pour restreindre son univers d’investissement.

Concernant les « experts », je n’en tiens aucun compte dans mes décisions d’investissement, les statistiques ont prouvé maintes fois que leur avis n’a aucun pouvoir prédictif exploitable ;

Cdt