Si il y a un facteur simple qui se rapproche le plus du « saint graal » en investissement, c’est la diversification. Une bonne diversification peut vous permettre d’obtenir un rendement maximum pour un niveau de risque minimum.

Cependant, être correctement diversifié n’est pas aussi simple qu’il n’y parait. Un des conseils les plus courants du monde financier pour atteindre cet objectif est de simplement placer son argent sur un indice boursier (comme le CAC 40 ou S&P 500) en utilisant un tracker ou un fonds.

Nous allons voir dans cet article pourquoi cette solution n’est pas nécessairement aussi bonne que certains le prétendent, et pourquoi vous prenez peut être (sans le savoir) plus de risques que vous ne le pensez en investissant dans ces produits.

Table of Contents

Comment est construit un indice boursier (en quelques mots)

Les indices boursiers sont construits en utilisant une méthode dite « par capitalisation » (ce qui peut être source de déséquilibres sous certaines conditions).

Cette méthode consiste à donner un poids plus important aux sociétés qui possèdent une grosse capitalisation boursière par rapport à celles qui possèdent des capitalisations plus modestes. L’idée est de naturellement concentrer votre portefeuille sur les sociétés les plus grosses et les plus liquides du marché.

Cependant cette méthode n’est pas sans défaut : plus les disparités de capitalisation entre les sociétés d’un indice sont importantes, moins un indice est correctement diversifié (et ces écarts de capitalisation prennent aujourd’hui des proportions extrêmes).

Ce qui veut dire que là où vous pensez être diversifié sur 500 actions (si vous achetez un indice comme le S&P 500) ou sur 40 actions (si vous achetez un tracker comme le CAC 40) : la majorité de votre portefeuille peut en fait se retrouver concentrée sur une petite minorité de titres.

Dans les points suivants, étudions les cas concrets de l’indice américain S&P 500 et de l’indice français CAC 40 aujourd’hui .

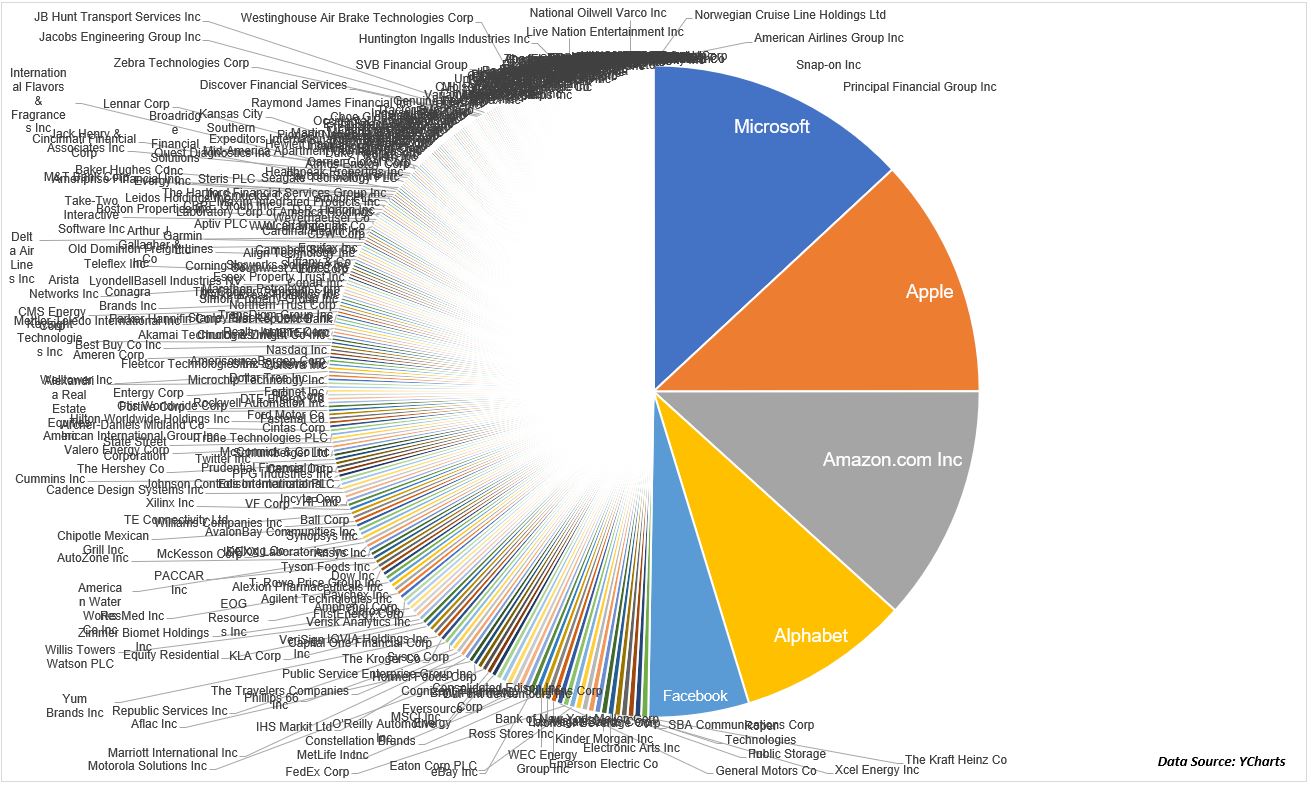

L’exemple du S&P 500 (5 grandes sociétés = 350 petites)

Vous pouvez voir sur le graphique suivant le poids que représentent les 5 plus grandes sociétés de l’indice boursier S&P 500 (c’est-à-dire aujourd’hui Apple, Microsoft, Amazon, Google et Facebook) comparé aux 350 plus petites :

Comme vous pouvez le voir ici, les 5 plus grosses sociétés de l’indice pèsent le même poids que les 350 plus petites (ce qui veut dire qu’un léger « trou d’air » sur Apple, Google ou Microsoft impactera lourdement votre portefeuille, alors que si une des plus petites sociétés montait de 1000%, cela n’aurait que très peu d’impact sur vos rendements).

Votre risque n’est pas équitablement réparti entre ces différentes compagnies mais est en fait concentré sur une petite minorité d’entre elles.

Et les choses peuvent prendre des mesures encore plus extrêmes sur un indice moins diversifié (comme le CAC 40).

Le cas du CAC 40 (5 sociétés = 40% de l’indice)

Voici un tableau récapitulatif des poids des poids des 5 plus grandes sociétés l’indice CAC 40 aujourd’hui :

Comme vous pouvez le voir ici : LVMH, L’Oréal, Sanofi, Total et Hermès représentent aujourd’hui 40% de l’indice CAC 40 (et les 5 plus petites ont un poids de seulement 2.2%).

Si vous avez un portefeuille de taille relativement modeste, ce n’est pas nécessairement très grave, mais au fur et à mesure que celui-ci grossira, ce problème de concentration gagnera en importance (imaginez un portefeuille de 100 000 euros avec près de 50 000 euros de placés sur seulement 5 ou 6 sociétés… pas exactement une bonne gestion des risques!).

Résoudre le problème de concentration : l’approche « Equal Weight »

Un moyen simple de résoudre ce problème de concentration est de donner un poids égal à chacun des titres qui composent votre portefeuille boursier (cela peut être fait de manière très simple si vous décidez de gérer vous même votre portefeuille).

Cette solution a été démontrée plusieurs fois comme étant supérieure au niveau des rendements générés par rapport à l’approche classique « par capitalisation ».

Voici par exemple ci dessous les performances de l’indice américain S&P 500 comparées à celles de sa version « Equal Weight » sur les dernières années :

Suite à ces études, certains sont même allés plus loin et ne se sont pas contentés de simplement corriger l’indice, mais ont décidé d’essayer de construire un « indice inversé » en utilisant une approche en miroir de la méthodologie traditionnelle. Et les performances obtenues ont été assez intéressantes.

Un indice boursier inversé : le « Reverse cap-weighting »

Constatant des problèmes relatifs aux indices évoqués dans les points précédents, certains gérants se sont demandés ce qui se passerait si nous utilisions une méthodologie exactement inverse à celle des indices traditionnels.

C’est ce qu’on appelle le « reverse cap-weighting« . La logique est que si les indices traditionnels ont naturellement tendance à donner plus de poids aux sociétés largement capitalisées (et souvent surévaluées), un indice inversé donnera naturellement plus de poids aux sociétés avec plus de potentiel de croissance (et potentiellement sous évaluées).

Voici les résultats obtenus par cet « indice inversé » (en bleu) comparés à l’indice classique (en rouge) et à l’approche Equal Weight (en vert) :

Comme vous pouvez le voir, les performances obtenues par l’indice inversé sont quasiment 2 fois supérieures à l’indice classique sur la période testée (un bémol important à signaler ici cependant : la volatilité de cet indice a également été supérieure aux 2 autres stratégies, du fait des plus petites sociétés qui le composent).

Cependant ces résultats restent intéressants, et démontrent une nouvelle fois que les indices boursiers sont loin d’être la meilleure stratégie en terme de rendements absolus.

Conclusion

Les différents éléments présentés dans cet article sont une des raisons pour lesquelles je préfère personnellement passer par des actions en direct plutôt que par des fonds pour mes placements.

Les indices boursiers (et les fonds indiciels) restent néanmoins une méthode d’investissement valide pour les investisseurs pressés qui ont relativement peu de temps à consacrer à leurs investissements (ils ont l’avantage d’être simples, peu chronophages, et de coûter relativement peu cher en frais).

Cependant, ces indices sont loin d’être la « solution ultime » qui nous est souvent vendue, et pour les investisseurs qui souhaitent aller plus loin, il existe des méthodes plus efficaces, mieux diversifiées, et qui permettent d’avoir un meilleur contrôle sur vos placements.

Merci Pierre pour cet article très instructif ! C’est toujours un plaisir d’élargir sa culture financière.

De mon côté pas fan des indices, j’achète aussi les actions individuellement.

Et j’ai lu assez d’articles ces derniers temps sur la place & la performance des Gafam qui sont en décalage avec les autres sociétés du SP 500… la méfiance est dautant plus grande sur les indices.

Bonjour Pierre,

Merci pour cet article qui est une belle analyse.

Je voudrais savoir ce que tu penses de la stratégie ETF smart beta.

Et par exemple de l’ETF de Lyxor MSCI EMU growth (GWT) qui surperforme le MSCI EMU avec une volatilité moindre?

Cela pourrait éviter les risques d’un etf classique qui concentre le risque d’un portefeuille sur certaines grandes valeurs.

Merci pour ton e-book qui m’a permis d’appréhender plusieurs concepts qui je pense est une vrai valeur ajoutée pour une personne qui souhaite se former.

Bonne journée

Bonjour Gael,

Bien utilisées, les approches de type « smart beta » (ou factorielles) peuvent bien fonctionner (ma propre stratégie d’investissement en actions repose d’ailleurs beaucoup sur l’application de filtres orientés croissance, valorisation, etc).

Néanmoins dans le cas des ETFs : attention aux frais. Les ETF qui utilisent des stratégies un peu plus exotiques que de la simple réplication d’indice ont souvent tendance à le facturer ce qui peut venir « manger » les performances (attention à ce que les retours historiques des prospectus soient bien donnés en « net » et pas en « gross » afin d’avoir une idée de la performance réelle dégagée pour l’investisseur dans le temps, nette de frais de gestion) ;

En espérant avoir pu donner quelques pistes de réflexion ;

Bien Cordialement