En bourse il peut être relativement difficile d’avoir des rendements supérieurs aux indices boursiers simplement. Pourtant plusieurs facteurs prouvés continuent de fonctionner année après année. L’un de ces facteurs est celui de la taille de l’entreprise. Plusieurs études ont démontré qu’investir dans les small caps (c’est à dire les entreprises qui ont de petites capitalisations boursières) a tendance à rapporter des rendements supérieurs à l’investissement dans des entreprises plus grosses (et donc plus matures).

Mais les choses sont-elles vraiment aussi simples? Un investisseur a-t-il intérêt a investir dans les petites capitalisations pour obtenir des performances supérieures? C’est ce que nous allons voir dans cet article.

Les rendements supérieurs des petites capitalisations

Une « petite capitalisation » est par définition une entreprise dont la capitalisation boursière est inférieure à 2 milliards d’euros.

Entre 1926 et 1980 les petites capitalisations américaines ont rapporté en moyenne 7% de plus que les grosses capitalisations. Comme vous pouvez vous en douter cela fait une différence colossale à long terme. Dès que ces études furent publiées la conclusion logique a donc été que les investisseurs long terme devraient sauter sur l’occasion pour investir dans de petites capitalisations plutôt que dans de gros mastodontes de la bourse (comme Apple ou Total) dans lesquels tout le monde a tendance à investir pour avoir de plus gros rendements.

Le problème en finance c’est que rien n’est simple. Acheter sur le simple critère qu’une stratégie est sensée sur le papier rapporter plus est risqué car si personne ne comprend pourquoi une stratégie X rapporte plus qu’une stratégie Y, il y a de bonnes chances que la stratégie X cesse de fonctionner sans raison valable du jour au lendemain… et sans que personne ne comprenne pourquoi. Il est possible aussi qu’un investisseur prenne des risques excessifs et « cachés » malgré lui.

Par exemple, comme nous l’avons vu dans un précédent article, les entreprises qui paient des dividendes ont tendance à rapporter des rendements supérieurs à celles qui n’en paient pas. Ce critère est dit « robuste » (et stable) parce qu’il y a une raison économique derrière : les entreprises qui doivent rendre des comptes et reverser une partie de leurs bénéfices à leurs actionnaires doivent mieux gérer leur trésorerie que celles qui n’en paient pas, et seules celles qui dégagent des excédents suffisants s’autorisent le luxe de payer de juteux dividendes à leurs actionnaires et de les faire grossir année après année.

En plus de cela les entreprises qui paient des dividendes ont tendance à être moins risquées que la moyenne, un investisseur n’est donc pas rémunéré parce qu’il prend plus de risques sans le savoir, et nous sommes bien dans une situation gagnant gagnant.

Concernant les rendements supérieurs des petites capitalisations, les débats ont été vifs sur les raisons de leur très bonne performance, la principale évoquée étant que les petites sociétés sont souvent plus risquées que les grosses et compensent donc ce risque par une rémunération supérieure de leurs actionnaires (le rendement versé par un actif étant toujours plus ou moins à la mesure du risque pris par l’investisseur).

Alors qu’en est-il?

La face cachée des small caps

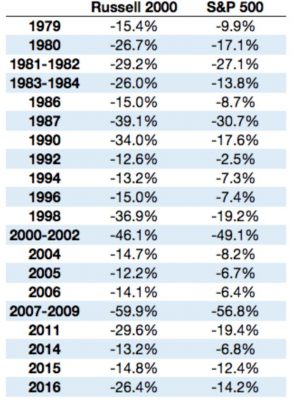

Le tableau suivant compare les pertes maximales de l’indice S&P 500, composé majoritairement de grosses capitalisations, et de l’indice américain Russell 2000 composé majoritairement de petites capitalisations depuis 1979 :

Comme vous pouvez le voir, en quasiment toutes les occurrences, les petites capitalisations ont chuté bien plus fortement que les grosses capitalisations qui composent le S&P 500.

Bien sur durant les périodes où les marchés se portent bien, elles ont également tendance à monter plus vite et plus fortement que les grosses (car les investisseurs étant alors friands de risque et de rendement, ils investissent massivement dans ces petites sociétés pleines de potentiel dans l’espoir de trouver la perle rare), c’est là que réside la raison de leur meilleure performance à long terme.

Conclusion : investir dans les petites capitalisations n’est pas une stratégie meilleure que la moyenne, c’est simplement une stratégie plus risquée. Cette notion de rapport risque/rendement est très importante à saisir en finance. Créer une stratégie qui a l’air de dégager des rendements supérieurs sur le papier est très simple mais toute la difficulté est de savoir si nous ne gagnons pas ces rendements supérieurs simplement parce que nous avons pris (parfois sans le savoir) plus de risques.

Un investisseur qui achète l’indice Russell 2000 est simplement payé légèrement plus car il subit légèrement plus de frayeurs qu’un investisseur qui achète l’indice S&P 500. Il se trouve en effet qu’en de nombreuses occasions, les petites capitalisations ont chuté de 20% ou plus sans que les grosses n’aient aucun déclin marqué ce qui peut rendre par moment la stratégie très difficile à tenir psychologiquement.

De plus les rendements supérieurs n’ont en réalité rien de garanti, car si comme nous l’avions dit plus haut les petites capitalisations ont eu des rendements supérieurs aux grosses d’environ 7% entre 1926 et 1980, il se trouve qu’après 1980 ces rendements en excès ont été en moyenne inexistants (-0.18%). On a donc un facteur qui est très instable dans le temps et sur lequel un investisseur aura du mal à se baser pour espérer obtenir des rendements supérieurs à moindre risque sur de longues périodes.

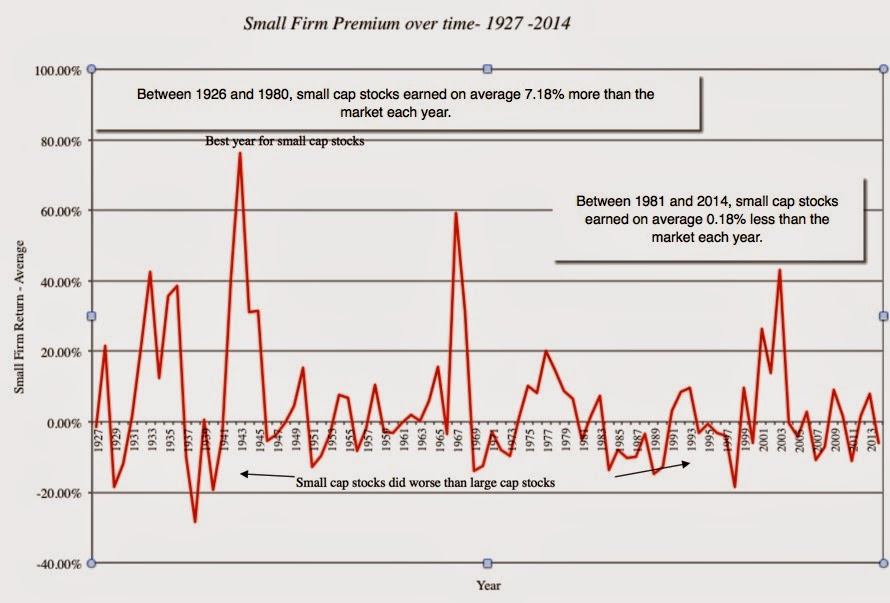

Le graphique suivant montre le « small caps premium« , c’est à dire l’excédent de rendement payé par les petites sociétés par rapport aux grosses à travers le temps :

Comme vous pouvez le voir, pendant certaines périodes il est très fort et pendant d’autres périodes il est inexistant voire négatif.

Toute la difficulté en investissement est de trouver des critères suffisamment robustes et stables pour pouvoir être utilisés pour prendre des décisions de qualité.

Cette étude montrant la nature aléatoire de l’effet « petites capitalisations » fait que personnellement, je ne donne pas beaucoup de poids à ce critère dans mes décisions d’investissement. En revanche je tiens compte de facteurs plus robustes et plus stables, comme l’historique de dividende d’une action par exemple (de plus les deux ont tendance à être mutuellement exclusifs, car il est très rare de trouver de petites capitalisations ayant augmenté leurs dividendes régulièrement depuis des années).

Ce genre d’étude est la raison pour laquelle je teste soigneusement (ou recherche des papiers qui l’ont fait à ma place) les critères sur lesquels je me base pour prendre une décision d’investissement, car un investisseur qui fait des recherches superficielles a tôt fait de tomber dans de nombreux pièges statistiques tel que celui de « l’effet small caps » : on peut très bien acheter de petites capitalisations en pensant obtenir 7% de plus que le marché et se retrouver en fait avec une performance à 10 ans moins bonne (et induisant plus de frayeurs) si l’on a pas pris le temps d’étudier le graphique ci-dessus.

Conclusion

Si vous n’aimez pas les risques excessifs : restez sur les grandes capitalisations. Si vous investissez en passant par des trackers, sélectionner un tracker qui inclut de petites capitalisations vous permettra de bénéficier d’une plus grande diversification, et si vous êtes chanceux éventuellement de meilleurs rendements, mais au prix d’une plus grande volatilité.

Article très intéressant,

Pour ma part je reste sur les grosses capitalisations 😉

Yoann

Une sage décision à mon avis 😉