L’indice S&P 500 est au moment où j’écris cet article à +11% sur 2025, ce qui n’est pas trop mal (surtout en ayant démarré l’année par une grosse chute).

Cependant les inquiétudes commencent à grimper et le mot « bulle » commence a être un peu partout en ce moment, suite aux excès divers que nous avons connu dernièrement.

Alors concrètement où en sommes nous?

Zoom sur l’état du marché américain aujourd’hui.

Table of Contents

Panorama des Valorisations

Pour commencer, voici un panorama des valorisations sur les actions de l’indice S&P aujourd’hui :

Ce que vous voyez ici, ce sont les Forward P/E 2026.

C’est à dire que ce ne sont pas des ratios de valorisation regardant vers le passé, mais des ratios de valorisation incluant les attentes pour 2026.

Comme vous pouvez le voir, il est très difficile de trouver quoi que ce soit en dessous de 25 sur des valeurs présentant des taux de croissance un minimum décent. Et les valorisations sont quasiment toutes dans le rouge par rapport aux niveaux historiques moyens.

Cependant n’oublions pas l’argumentaire (dangereux) avancé par certains, à savoir, que « les P/E traditionnels n’ont plus cours en 2025 » et tournons nous vers d’autres ratios.

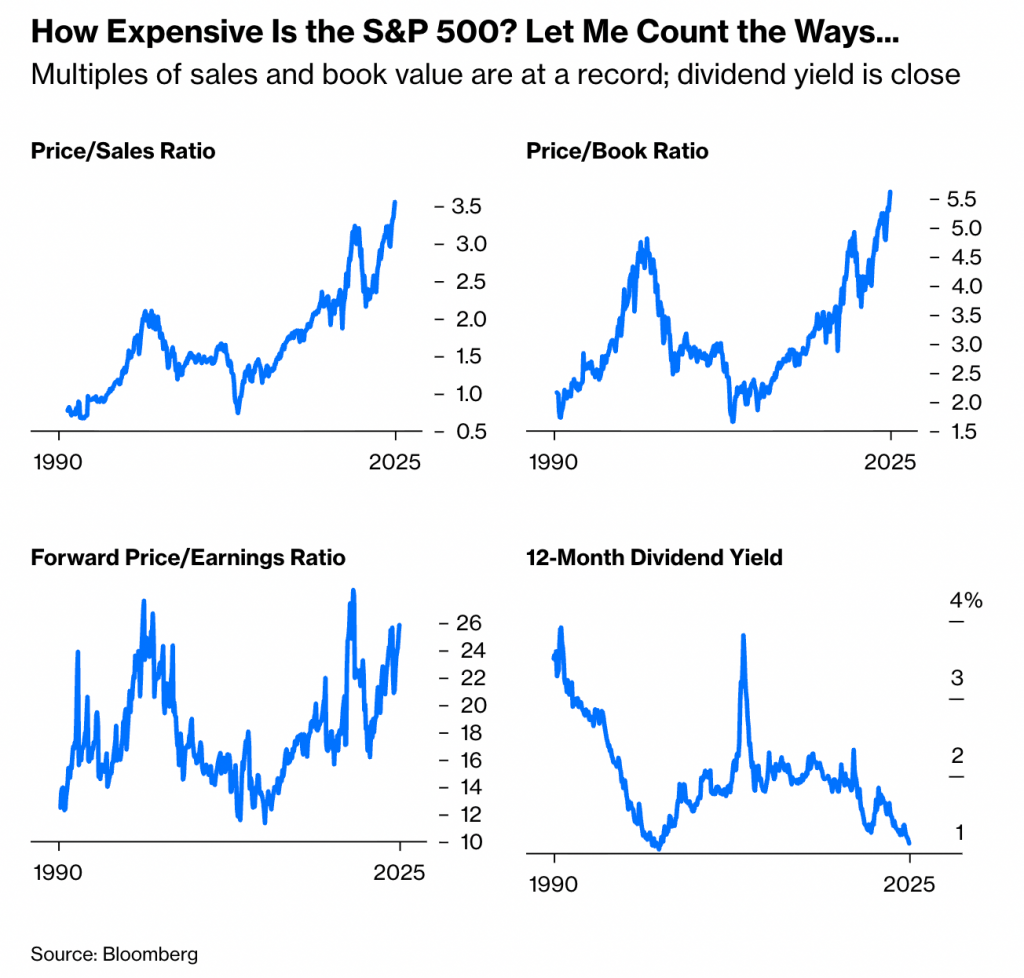

Et les autres ratios? (ce n’est guère mieux)

Voici un panorama d’autres ratios de valorisation communément utilisés sur le S&P à fin 2025 :

Comme vous pouvez le voir, il est difficile de retenir l’argumentaire que seuls les P/E ont un problème.

Quasiment tous les ratios de valorisation sont aujourd’hui dans le rouge, signalant des attentes élevées pour la suite, et quasiment aucune place à priori pour une expansion des multiples.

Signaux d’alarmes de gros investisseurs

En bonus, nous avons eu de nombreux signaux d’alerte concernant le marché actuel en provenance de gros investisseurs, le secteur des Techs étant pour Mike Burry le prochain « big short ».

Et si de nombreux fonds restent toujours longs sur le secteur, Michael Burry n’est pas si seul que cela dans son trade contre le secteur boursier dominant du moment :

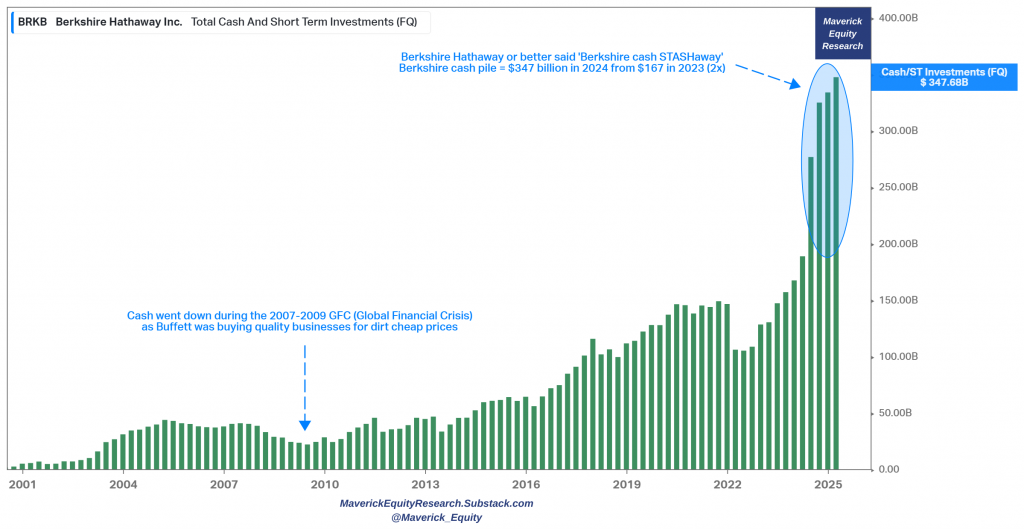

De même du coté de Warren Buffett et de Berkshire Hathaway, si les nouvelles de ses achats de Google au trimestre dernier on fait grand bruit dans la presse (probablement passés par un autre gérant de Berkshire), le plus important actuellement reste ceci :

Les réserves de cash de Berkshire sont sur un plus haut historique, et sont actuellement estimées autour de 344 Milliards.

Signe que le fonds a des difficultés à suivre actuellement ses règles d’achats de business de qualité « à prix raisonnable » depuis un petit moment maintenant.

Comment naviguer dans ce contexte?

Il est toujours possible de se concentrer sur des poches de valeur.

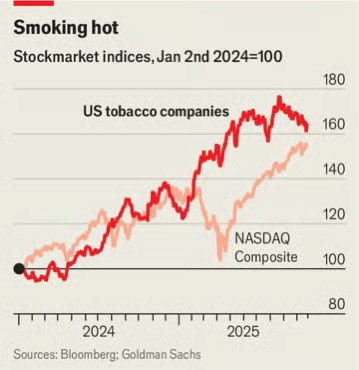

Un exemple que j’ai posté récemment est celui du secteur du tabac, qui très contre intuitivement bat les techs depuis un bon moment, et a délivré dernièrement de très bonnes performances :

Ce qui est intéressant ici n’est pas tant que le secteur ait battu les techs, mais surtout qu’il l’ait fait en s’exposant à beaucoup moins de risques, du fait des faibles valorisations et des dividendes élevés payés par le secteur.

Il reste donc toujours possible de faire quelques renforts stratégiques durant les périodes de faiblesse (comme en début d’année par exemple), et sur les secteurs qui échappent à la « hype » du moment (exemple du tabac et de ses P/E à 1 chiffre il y a quelques temps).

Cependant il est vrai que ce type d’achat opportuniste devient de plus en plus difficile, au fur et à mesure que les valorisations continuent de grimper.

Conclusion

A mon sens, il est difficile de trouver des raisons pour acheter agressivement le marché américain aujourd’hui, le niveau de risque étant à son maximum, et le niveau de rendement à attendre étant forcement moins élevé, du fait des hauts multiples de valorisation.

En bourse, la correction n’est jamais garantie, mais si il devait y en avoir une, je pense que ce sera une de ces périodes où nous dirons rétrospectivement que « pourtant tous les signaux étaient là« .

Les temps sont donc (à mon avis) à la prudence boursière en ce moment du coté des U.S.

Laisser un commentaire