Best Seller de la littérature financière de ces dernières années (chaleureusement recommandé par Warren Buffett lui même), le livre « la chose la plus importante » d’Howard Marks, est un des dernier grands classiques boursiers que je n’avais pas eu le temps de lire jusqu’à présent.

C’est désormais chose faite, et comme je l’avais fait avec mon résumé des grandes idées de l’investisseur intelligent, je vous propose ici un petit résumé des grandes idées traitées dans « la chose la plus importante« , qui eux même sont des morceaux choisis extraits des mémos de Marks (qui à ce jour compteraient plus de 1500 pages au total).

Le premier Mémo publié par Howard Marks date de 1990, cela représente plus de 30 ans d’archives dont Marks a condensé les idées principales dans son livre « la chose la plus importante« .

Le livre est-il a la hauteur de sa réputation? C’est ce que je vous propose de voir plus en détails ici.

Table of Contents

1/ Pensez au second niveau

Je vais ouvrir là dessus car c’est ici le titre du premier chapitre du livre « la chose la plus importante« , et c’est un principe qui revient comme un fil rouge tout au long des Mémos d’Howard Marks.

L’idée générale ici est de ne pas arrêter votre raisonnement a un niveau superficiel (chose que font la plupart des gens en bourse), mais de le pousser de manière à avoir un coup d’avance sur ceux qui ne le font pas (exemples concrets dans la suite).

Car pour Marks « des rendements supérieurs ne sont possibles qu’avec un jugement supérieur« .

Voici quelques exemples donnés dans le livre, qui illustreront sans doute le concept de « pensée au second niveau« plus simplement qu’une longue définition.

- Pensée au premier niveau : c’est une bonne société, il faut acheter l’action.

- Pensée au second niveau : c’est une bonne société, mais tout le monde sait que c’est une bonne société. Il ne faut peut être pas acheter l’action, car elle se paie désormais très cher.

Autre exemple :

- Pensée au premier niveau : l’économie est mauvaise, je dois vendre mes actions.

- Pensée au second niveau : l’économie est mauvaise, mais tout le monde sait que l’économie est mauvaise, et les niveaux de pessimisme sont extrêmes. Il est peut être temps de commencer à acheter.

Howard Marks intègre ici une notion importante, souvent négligée par les investisseurs débutants.

Celle que vous ne pouvez pas gagner plus d’argent que la moyenne en bourse en pensant et en faisant « comme tout le monde« . Vous devrez donc faire les choses différemment, et intégrer les anticipations du consensus à votre raisonnement, si vous désirez obtenir des retours supérieurs.

Ce qui nous conduit à sa deuxième grande idée.

2/ Une bonne société n’est pas forcement un bon investissement

Howard Marks renverse ici beaucoup de concepts de « sagesse populaire » en bourse (à savoir « investissez dans de bonnes sociétés, gardez les longtemps, et tout ira bien« ).

Le propos de Marks ici est que le risque en bourse n’est pas relatif à la qualité (ou non) de la société, mais au prix que vous la payez.

- Une société de qualité peut devenir risquée si vous la payez trop chère.

- A l’inverse, une société médiocre peut devenir peu risquée si vous la payez suffisamment peu cher.

Suivant cette logique, une bonne société ne constitue pas forcement un bon investissement, et une société médiocre ne constitue pas forcement un mauvais investissement. Tout est question du prix payé.

Marks aime dire ici qu' »Une société bien achetée est déjà à moitié vendue« , et en revient donc aux fondamentaux de la bourse : c’est à dire essayer d’acheter 50 centimes quelque chose qui vaut 1 dollar, comme le préconisait déjà en son temps Benjamin Graham dans « L’Investisseur Intelligent ».

Ce qui nous conduit au point numéro 3.

3/ Tout investissement à succès est basé sur la valeur

C’est une des « grandes idées » fondamentales de d’Howard Marks ici et du livre « la chose la plus importante » : tout investissement profitable est selon lui une forme d’investissement dans la valeur.

Pour Marks, un investisseur dit « value » mise sur l’achat d’une action dont le prix est en dessous de sa valeur réelle aujourd’hui, tandis qu’un investisseur dit « croissance » mise sur l’appréciation de la valeur d’une société demain, dans des proportions suffisantes pour faire monter son prix.

Je cite le livre ici : « Tout investissement qui est basé sur autre chose que la relation entre le prix et la valeur est un investissement irrationnel. »

Pour Howard Marks, il n’y a pas d’investissement de croissance, de valeur ou de rendement : il n’y a que des investisseurs qui misent sur la valeur aujourd’hui, et des investisseurs qui misent sur la valeur de demain.

Et tout investissement profitable passe par une juste appréciation de la valeur, et par le fait de payer moins cher que ce que nous devrions.

Également, Marks explique qu’à son sens, il est bien plus simple de miser sur la valeur d’aujourd’hui plutôt que de spéculer sur la valeur de demain. Cela pose donc la question : comment trouver de la valeur?

Explorons les éléments de réponse que donne Marks dans la suite.

4/ Les bons investissements se trouvent souvent dans ce que les investisseurs ne peuvent ou ne veulent pas faire

L’idée générale ici est que, comme le dit Warren Buffett également « vous ne pouvez pas faire ce qui est populaire et obtenir de bons résultats« .

Si vous pouvez trouver un marché relativement obscur, que personne ne comprend à part vous, ou que vous êtes prêt à aller dans des secteurs qui rebutent la majorité des investisseurs, vous pouvez gagner un avantage significatif.

Marks cite dans son livre l’exemple des petites sociétés et des obligations, qui sont des secteurs plus pointus sur lesquels beaucoup de gros gérants ne s’aventurent pas, et sur lesquels il affectionne opérer.

Je cite :

« Peu connu, mal compris, questionnable fondamentalement, controversé, jugé inapproprié pour un portefeuille boursier « respectable », impopulaire, peu apprécié, présentant des performances récentes déplorables, récemment le sujet d’un désinvestissement, et pas d’une accumulation. »

C’est là que se situent les bonnes affaires selon Howard Marks.

Si vous voulez un exemple plus concret sur un « gros » marché : les investisseurs qui se sont aventurés sur des secteurs moralement douteux ont gagné un avantage significatif historiquement, car les « gros » gérants comme leurs clients détestent généralement y aller.

Une bonne illustration de cela est celui du secteur du Tabac au siècle dernier (détails dans la vidéo ci dessous).

Un autre exemple récent est celui du secteur du pétrole, qui était injustement jugé comme « fini », ou considéré comme peu responsable écologiquement… et qui par conséquent a débouché sur des retours boursiers extraordinaires en l’espace de quelques mois.

Bien entendu, vous n’êtes pas obligé de vous spécialiser dans des secteurs à la moralité douteuse pour gagner de l’argent en bourse, mais c’est une bonne illustration de comment faire ce que n’étaient pas prêt à faire la majorité des investisseurs pouvaient vous rapport plus que la moyenne.

Marks est très clair sur ce point (et c’est sans doute ici le point clé à retenir de ce chapitre) : il ne faut selon lui pas s’attendre à des retours exceptionnels sans faire quelque chose de différent.

Une autre manière de gagner un avantage selon lui est que la plupart des investisseurs n’ont pas une très bonne appréciation du risque. Le risque est souvent surévalué dans les secteurs impopulaires, et sous évaluée dans les secteurs populaires.

Cela crée parfois de bonnes opportunités, qui sont « exploitables », par les investisseurs qui arrivent à se détacher du consensus, et à penser au second degré.

Cependant ces opportunités se produisent infréquement, et il n’est pas toujours facile de les reconnaitre.

Marks insiste également sur le fait que le consensus à le plus souvent raison, et que les contrariens ont très souvent tord.

Être un contrarien « correct » est là où résident la majorité des profits en bourse, cependant il ne faut pas sous estimer à quel point cela peut être difficile.

Et cela passe, entre autres, par une bonne compréhension des risques que vous prenez en bourse.

5/ Comprenez bien où sont les risques

« Un des éléments clés pour comprendre le risque, c’est qu’il est largement une affaire d’opinion. » nous dit Marks.

Comme beaucoup d’investisseurs à succès, Howard Marks est obsédé par la notion de risque.

Plusieurs chapitres de « La chose la plus importante » sont dédiés au risque, et à la vision biaisée qu’en ont la plupart des investisseurs.

Une manière dont marks « retourne » la notion traditionnelle de risque est par exemple via son idée (présentée ici dans le point 2) qu’il est fonction du prix payé (et non de la qualité de la société).

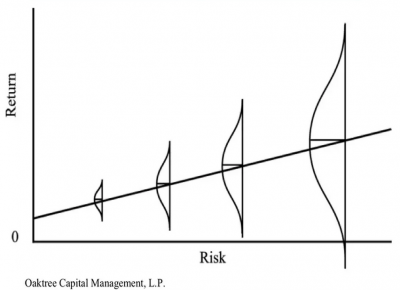

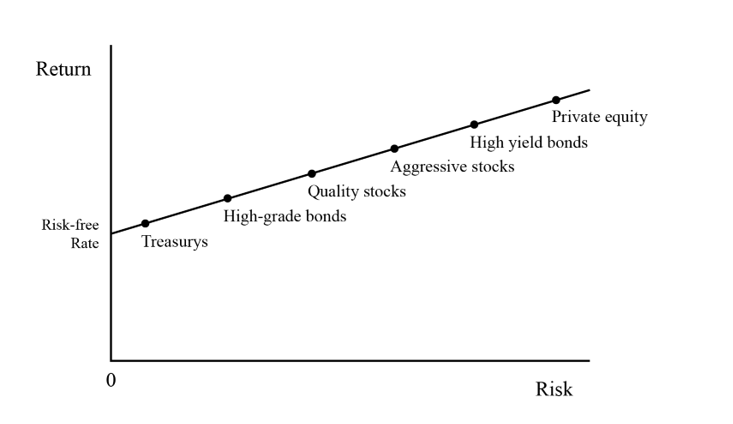

Une autre idée clé qu’il présente est que le risque n’est pas linéaire, mais en forme d’entonnoir.

Le monde de l’investissement classique aime partir du postulat qu’un investissement à haut risque implique de plus haut rendements, et qu’un investissement à bas risque implique de plus faibles rendements. C’est une des bases de la finance ici, et si cette notion est techniquement correcte, elle n’est pas sans nuances.

Marks rappelle ici que les risques élevés ouvrent simplement la possibilité de rendement plus élevés. Mais aussi celle de rendements désastreux. Une option qu’il faut toujours garder en tête selon lui.

« Il y a une grosse différence entre probabilité et résultats. Des choses très probables échouent tous les jours, et des choses très improbables se produisent régulièrement. » Marks

En prenant plus de risques, il faut toujours vous rappeler que vous élargissez l’éventail des possibles, et donc la possibilité de retour extrêmes (dans les deux sens).

Partant de ce postulat, Marks est de l’avis qu’il est essentiel de jouer une bonne défense plutôt que d’être très agressif, et de s’exposer à des retours très élevés ou désastreux. Marks est de l’avis que réduire les chances de catastrophe est plus important qu’avoir 2 ou 3 points de rendement en plus quand tout va bien.

Pour cela il est essentiel d’avoir une bonne compréhension de la relation entre risque et rendement en bourse, et de ne pas confondre les investisseurs talentueux avec les investisseurs qui sont simplement chanceux.

6/ Sachez différencier chance et talent en bourse

Si je vous dis qu’un gérant a gagné 20% par an sur les 10 dernières années, et que la bourse est monté de 10% par an en moyenne, avons-nous affaire à un bon gérant?

La plupart des gens diront que oui, mais Marks nous dit que non, pour la bonne raison que nous ne pouvons pas savoir les risques que ce gérant a pris pour obtenir ces rendements.

Les meilleurs gérants ne sont pas ceux qui ont les meilleurs rendements dans l’absolu, mais ceux qui ont les meilleurs rendements ajustés du risque dans le temps. Et comme le risque est par nature difficile a quantifier… cela peut créer de la confusion.

Vous pouvez avoir des gérants qui connaissent leur heure de gloire dans les médias simplement parce qu’ils ont pris des risques excessifs au bon moment, qui ont payé par pure chance.

Ceux là ont en général des carrières éphémère… mais de ce fait, il y a aussi de très bons gérants avec de très bonnes stratégies, qui restent peu médiatisés.

« Des rendements absolus élevés sont plus facilement reconnaissables et excitants que des rendements ajustés du risque supérieurs à la moyenne. Les premiers gérants ont leur photo dans les magazines… les seconds sont rarement reconnus pour la qualité de leur travail. »

C’est un problème que je connais bien ici, car ma philosophie sur ce point est la même que la sienne : perdre 10% quand le marché en perd 20 et plus important que de gagner 30 quand le marché monte de 20.

Cependant, jouer une défense parfaite est rarement une stratégie qui vous fera briller sur les réseaux sociaux, ou connaitre la gloire dans le monde de la gestion de portefeuille. Du moins pas à court terme.

Voyons plus en détails pourquoi c’est cependant un facteur essentiel pour votre succès dans la suite.

7/ Concentrez vous sur la défense

« Nous devons pratiquer un investissement défensif, car beaucoup de choses par nature iront contre nous. Il est plus important d’assurer notre survie en cas d’adversité, que de garantir un retour maximum dans des circonstances favorables. » Howard Marks

C’est une autre des idées clés de Marks, et un point de vue que je partage avec lui ici. Sur le long terme, jouer une bonne défense est plus important que de gagner beaucoup quand tout va bien.

Voici ce qu’il dit dans un autre de ses Mémos sur l’importance de la régularité :

« J’ai une fois discuté avec un client qui m’expliquait qu’il gérait son portefeuille boursier depuis 14 ans, et qu’il n’a jamais été capable de faire mieux que le top 27% des gérants, ou pire que le top 47%. C’est à dire que pour une année donnée, il n’a jamais été dans le top 25% des meilleurs performers, et il a toujours été plus ou moins dans le second quart de la distribution. »

« Dans la vie courante, si vous vous promenez quelque part entre la 27ème et le 47ème place d’une compétition, on considère que vous serez en moyenne 37ème. Maintenant, où pensez-vous que les performances annuelles de ce gérant l’ont positionné sur ses 14 années de gestion rapport à ses compétiteurs? La réponse ici est : 4. »

« Sans jamais intégrer le top 25% sur une année donnée, sa performance totale sur 14 ans le plaçait dans les 4% des meilleurs gérants. La raison étant qu’en investissement la majorité des gens finissent par se tirer une balle dans le pied, et que lui a réussi ici à se retrouver top 4% simplement en évitant systématiquement les pires 50% du classement. »

C’est une autre idée assez contre intuitive que nous présente Marks ici.

Dans la « vraie vie », lors d’un marathon par exemple, viser une allure régulière qui nous maintienne à la 30ème place est à coup sur une stratégie perdante (à moins que les 29 premiers n’abandonnent).

En bourse, c’est une stratégie qui peut vous assurer un podium.

Bien entendu, dans les faits, minimiser les erreurs sur le long terme n’est pas si simple, et il ne faut pas réduire le risque à 0 sous peine de réduire aussi vos rendement à 0.

8/ Comprenez bien votre environnement

Marks remet ici au centre un concept de bon sens, mais que trop de gens ont tendance à ignorer comme nous avons pu le voir encore récemment.

Celui du niveau des taux sans risque et de l’environnement économique dans lequel vous évoluez, qui va par nature conditionner vos rendements.

« Aujourd’hui, les taux sans risque sont à zéro. Les obligations rapportent entre 1 et 3%. Les actions entre 5 et 6%. Si vos objectifs de rendement sont de 7 à 8%, cela implique de détenir des actifs risqués et la possibilités de pertes permanentes en capital. »

La logique est la suivante. Tous les investissements sont en compétition pour du capital. Le capital a tendance à glisser vers les investissements les plus attractifs, jusqu’à ce que leur prix soit suffisamment monté pour qu’ils ne deviennent plus si attractifs.

Quand leur prix est trop monté, leur risque augmente et leurs rendements attendus diminuent.

« Un risque élevé et des rendements futurs faibles sont les deux faces d’une même pièce.« , nous dit Marks.

Il préconise donc de ne prendre des risques que lorsque ceux-ci sont généreusement compensés. Une idée qui semble à la fois pleine de bon sens et élémentaire, mais que tout le monde ne manque pas d’oublier à chaque fin de marché haussier majeur.

(P.S : Si vous souhaitez savoir comment calculer une prime de risque sur les actions, je vous mettrai un lien utile à ce sujet dans la description)

9/ N’espérez pas avoir raison tout de suite

« Avoir raison trop à l’avance est souvent indiscernable du fait de simplement avoir tord. » Marks.

C’est un autre point difficile du monde de l’investissement dans la valeur. Vous pouvez avoir tord pendant très longtemps avant d’avoir raison. Beaucoup d’investisseurs investissent dans une société qu’ils jugent comme sous évaluée, et jettent l’éponge 6 mois plus tard lorsque le cours de celle-ci a continué de baisser.

Même en ayant raison, les marchés peuvent mettre longtemps avant de reconnaitre qu’une action était mal évaluée.

En fait vous ne pouvez jamais savoir exactement quand cela se produira, mais plusieurs études sur le sujet ont jaugé que les marchés avaient tendance aux « retours à la moyenne » sur des périodes comprises entre 3 et 5 ans environ.

Cela vous donne une estimation des attentes à avoir lorsque l’on réalise un achat basé sur des critères de valeur.

Marks insiste donc sur l’idée qu’il ne faut pas se lancer dans des achats d’actions décotées avec un horizon d’investissement de 3 mois, et que si le style « value » continue de fonctionner en dépit de sa popularité, c’est aussi et surtout parce qu’il reste difficile à mettre en œuvre, et à naviguer psychologiquement.

Ce qui nous emmène au dernier point clé du livre, et de ce résumé.

10/ Ne négligez pas la psychologie

« Les plus grosses erreurs en investissement ne prennent pas leurs racines dans des facteurs d’ordre analytiques ou d’ordre informationnels, mais dans des facteurs psychologiques. »

La logique de Marks ici, un peu comme dans le cas de Peter Lynch : c’est que tout le monde a plus ou moins la capacité d’analyse nécessaire pour arriver à des conclusions logiquement correctes en bourse.

Le problème ensuite, c’est que les biais et les sentiments viennent s’en mêler.

Combien de fois avez-vous pris un pari trop risqué simplement parce qu’une action payait un gros dividende, ou parce que dans 1 cas sur 1 million il existait une possibilité que le cours d’un actif ne soit multiplié par 10 en l’espace de quelques mois? (chose que l’on surnomme les trades « tickets de loto? » dans l’industrie).

Selon Marks, si votre capacité d’analyse est très bonne, mais que votre capacité à résister à ce genre d’opportunité est faible : votre jugement importe peu, car l’appart du gain et la peur viendront « distordre » aisément un raisonnement initialement correct.

Pour Marks, un bon investisseur doit posséder à la fois les capacités d’analyse et les connaissances qui lui permettent d’arriver à un jugement correct ET la force de caractère de ne pas se laisser influencer par les opinions de la foule… ce qui est à son sens plus une question de caractère que d’intellect.

C’est entre autres pour cela que les bons investisseurs sont rares. Néanmoins, en ayant bien conscience que ces travers existent et vous influencent, vous comme tous les autres : il est possible de travailler dessus pour réduire leur influence sur vos décisions.

(Un autre très bon livre pour travailler sur ce point est d’ailleurs le livre « Système 1, Système 2 » de Daniel Kahneman).

Conclusion

Le livre « la chose la plus importante » d’Howard Marks foisonne à la fois d’idées « classiques » de bon sens boursier qu’il est toujours bon de rappeler, et d’idées originales qui poussent un investisseur à se poser des questions sur ses méthodes, sur les méthodes des autres, et sur les failles éventuelles de ses propres analyses.

Si vous luttez parfois à comprendre la logique retorses des marchés boursiers, les idées de pensée au second niveau et la logique contrarienne d’Howard Marks vous aideront à mieux saisir la logique derrière des mouvements boursiers qui semblent parfois avoir peu de sens pour les investisseurs novices.

Après la lecture de ce livre, vous serez aussi beaucoup moins enclin à vous faire avoir par les sociétés populaires qui se paient souvent beaucoup trop chères, et vous reconsidèrerez sans doute également la notion de risque par rapport à la vision que vous en aviez auparavant.

Je le classe sans hésitation dans le top des livres boursiers les plus intéressants que j’ai lu sur le coté psychologie de marché et stratégie globale d’investissement.

bonjour et merci pour cet article intéressant. Comment calculez vous cette prime de risque ? en vous basant sur des ratios de valorisation comme le PER ? les cash flows ?

merci

Bonjour,

Usuellement, on compare le Earning Yield des actions à celui du taux sans risque (généralement des obligs d’état de courte échéance) pour avoir la prime de risque.

Cas concret de présentation de la prime de risque sur les actions ici : https://plus-riche.com/tina-est-absente

Cdt

Bonjour,

Merci pour cet article intéressant.

Toutefois pour un non expert cela semble difficile à mettre en oeuvre.

J’imagine qu’il faut étudier encore plus, et que les nuits sans dormir risquent d’être nombreuses et il faudra s’armer de patience tout en contrôlant ses nerfs.

Comme il est d’ailleurs stipulé dans cet article et d’autres, le marché a bien souvent raison et le « contrarieur » tort, voir votre article déconseillant les rentabilités élevées.

Tout cela semble compliqué quand on veut simplement des compléments de salaire. Cet article me semble presque en contradiction avec les autres.

J’avoue que j’avais acheté du Nexity il y a quelques mois étant certain qu’elle remontera en 2024 2025 mais après avoir lu vos articles j’ai vendu pour chercher des actions qui me semblaient plus qualitatives et prévisibles.

Les actions de qualité sont certes chères mais ce qui cher aujourd’hui paraîtra probablement un prix payé très bon marché dans cinq ou dix ans surtout si on sélectif en appliquant votre méthode (PER, %dividende entre 3 et 6, aristocrate, etc).

Après battre le marché c’est super mais faire de belles performances c’est déjà très bien.

Merci d’avance pour vos éclaircissements

Bonjour Sam,

En effet, beaucoup de gens tentent de battre les marchés sans succès, et y parvenir demande nécessairement beaucoup de connaissances et de travail de recherche.

En plus de cela, déterminer si nous avons réussi à « battre le marché » ou non est souvent plus compliqué que ne le pensent les nouveaux venus. Comme l’évoque Marks : on reconnait un bon gérant au fait qu’il a des « rendements ajustés du risque » supérieurs à la moyenne.

Ce qui veut dire que techniquement, si l’indice affiche une perte max de 40% et un retour moyen de 10%, quelqu’un qui affiche une perte max de 10% et des retours moyens de 8% l’a techniquement surperformé en terme de retours ajustés du risque.

Mais il sera difficilement un héros de Twitter ou du monde de la bourse en affichant une perf finale de 8% vs 10% cette année là.

Enfin, en effet, les pari « contrariens » évoqués par Marks sont aussi souvent les plus risqués, il faut donc toujours avoir en place une bonne gestion des risques si l’on souhaite s’y frotter, et s’attendre à avoir nécessairement tord sur certains dossiers dans le lot ;

Cdt