Je suis tombé sur un récapitulatif cette semaine des performances du Nasdaq, l’indice américain des valeurs technologiques, entre 2013 et aujourd’hui. Ce n’est pas 10% par an, pas 15% par an. En fait c’est quasiment 20% par an, sur un peu plus de 10 ans.

Sur cette décennie, les stratégies les plus agressives sont celles qui ont le mieux performé. En 2025, et suite à cette période de surperformance prolongée, il semble que plus ou moins tout le monde soit devenu un investisseur orienté tech/croissance.

Quand les stratégies prudentes ne sont pas récompensées pendant de longues périodes de temps, et quand les stratégies les plus dangereuses deviennent les plus populaires… c’est usuellement un point de danger boursier maximum.

Retour dans cet article sur un contexte boursier général assez inquiétant.

Table of Contents

1/ Le Sentiment Général

Il y a une ambiance particulière sur Twitter Finance en ce moment.

Il y a quelques années vous pouviez trouver des investisseurs Value, des investisseurs Dividendes, des investisseurs Croissance, des Swing Trader, des Day Traders…

Aujourd’hui, il n’y a (quasiment) plus qu’un seul type d’investisseur. L’investisseur long tech, qui ne regarde pas les valorisations.

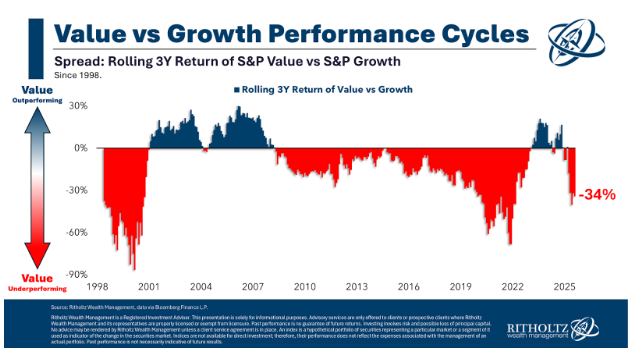

Parce que cela fait un bon moment que les valorisations n’ont pas d’importance :

Depuis à peu près 2010 maintenant, les approches « Value » ont été surperformées avec constance par les approches croissance, qui ont en général pour caractéristique d’ignorer les valorisations.

Cela a conduit à une lente expansion des multiples de l’indice S&P 500. Mais surtout cela a conduit les autres approches à graduellement disparaitre.

Les Value? Partis. Les Rendement? Partis. Les Global Diversifié type portefeuille permanent? Partis. Battus depuis longtemps par le Nasdaq, et l’indice S&P 500.

Cela débouche sur des portefeuilles « modernes » de 2025 curieux.

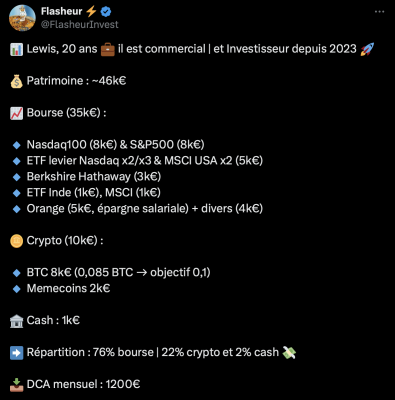

2/ Le Portefeuille type de 2025

Voici le genre de portefeuille que je vois passer sur Twitter :

Si vous montriez ce genre de portefeuille en 2010, on vous aurait traité d’hérétique.

C’est basiquement du risque sur du risque… avec une touche de risque leveragée en bonus qui ira à 0 en cas de chute de 30 à 50% sur les indices (ce qui historiquement arrive à intervalles plus ou moins réguliers).

Aujourd’hui, les commentaires en dessous sont largement « ok » avec ce genre de portefeuille. On lui conseille même d’ajouter un peu d’ETF S&P 500 pour je cite « dé-risquer le portefeuille« .

Pour quelqu’un qui a commencé en bourse post 2008, c’est un environnement un peu inquiétant.

3/ « Cette fois c’est différent »

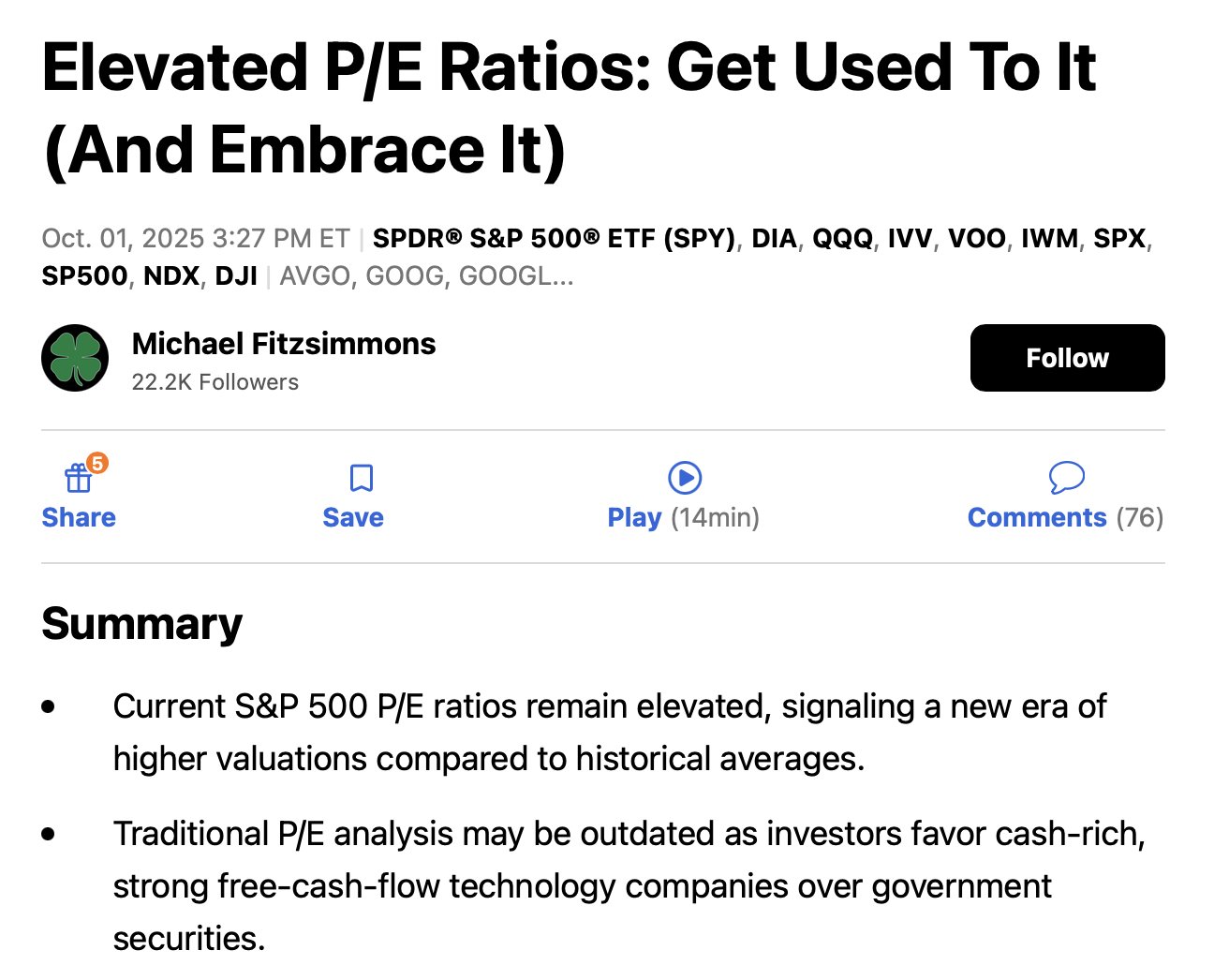

Autre élément caractéristique des périodes d’actions trop chères pendant trop longtemps : la tendance à rationaliser cela par le fait que « cette fois c’est différent« .

Cette semaine, j’ai encore vu passer cet article (que j’ai posté sur Twitter) :

Quand on commence à lire que « cette fois c’est différent » et que « les valorisations ne comptent plus » : c’est toujours à mon sens très inquiétant.

Parce que c’est ce qu’ont toujours cru les investisseurs à la fin de chaque cycle, pour justifier le fait de continuer d’acheter alors que les valorisations disaient évidemment le contraire.

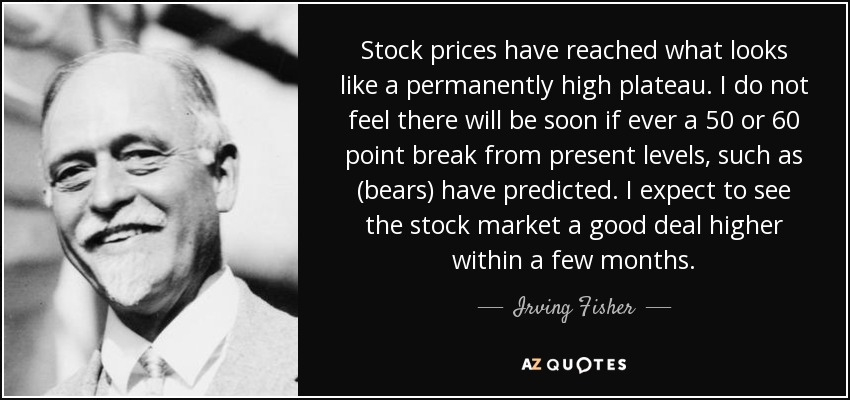

La citation la plus tristement célèbre à ce sujet appartient à l’économiste de Yale Irving Fisher qui a publié un article disant que les actions en 1929 (juste avant le Krach) avaient atteint ce qui semblait être désormais « un plateau élevé permanent » :

Cela est resté à postériori comme une des pires prédictions boursières de l’histoire, par quelqu’un de supposément intelligent, mais montre à quel point un marché haussier prolongé peut venir biaiser les attentes de même des analystes à priori très intellectuels, et très diplômés.

Et la phrase « plateau élevé permanent » a été retenue comme un signal d’avertissement à chaque investisseur pensant que « cette fois c’est différent » et que « les valorisations ne comptent plus ».

4/ Que faire dans ce contexte?

Se montrer prudent. Et éviter absolument les stratégies populaires du type double Nasdaq/valeurs de croissance/cryptos à mon avis.

Quelques Trucs d’Howard Marks

Comme le dit Howard Marks, des signaux inquiétants ne sont cependant pas à mon sens, une bonne raison pour tout vendre, dans le sens où vous ne pouvez jamais atteindre le niveau de certitude suffisant sur les probabilités d’un krach pour le justifier :

Beaucoup de gens s’y essaient, mais ils se trompent usuellement des dizaines de fois, avant d’avoir une prévision correcte (c.f : le compte twitter de Mike Burry, le fameux investisseur du Big Short, qui a depuis la fâcheuse tendance à faire des appels au krach tous les 6 mois).

Et comme le dit Peter Lynch « plus d’argent est généralement perdu en essayant d’éviter les corrections que durant les corrections elle même« .

Cependant, ce que vous pouvez faire, c’est alléger les achats, provisionner du cash, et adopter une approche « suivi de tendance » sur les valeurs avec les valorisations les plus excessives de votre portefeuille (c’est à dire se préparer à alléger si la tendance donne des signes de faiblesse).

Cela veut dire aussi ne pas oublier les défensives dans un portefeuille.

Une Piqûre de Rappel en début d’année

Comme évoqué plus haut, 10 ans de surperformance des techs et des valeurs les plus risquées font que les défensives sont devenues des « poids morts » dans beaucoup de portefeuilles.

Pourquoi garder une défensive qui croit de 5 à 10% par an sans grosse volatilité, quand vous pouvez avoir une valeur de croissance qui monte de 200% comme Palantir?

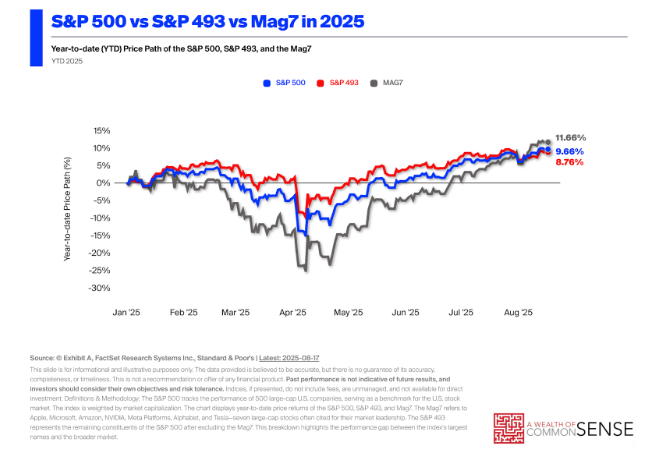

Nous avons eu un aperçu des raisons en début d’année. Comme je l’avais mentionné dans mes compte rendus, mon portefeuille U.S avait bien surperfomé sur le 1er semestre 2025, principalement du fait de ce phénomène :

Vous pouvez voir le reste des 493 (largement moins cher que les 7 Magnifiques) superformer pendant le décrochage du début d’année, et les valeurs les plus chères plonger bien plus que l’indice.

Depuis l’indice s’est repris, et nous sommes revenus sur des niveaux de performance grosso modo similaires. Mais en cas de faiblesse prolongée, ce n’est pas toujours le cas.

C’est dans ce genre de période qu’un portefeuille défensif peut générer de la surperformance (pour un exemple concret, n’hésitez pas à jeter un oeil à mon compte rendu 2022).

Bref, à court et moyen terme, avec les baisses de taux et les bons résultats des entreprises, je ne m’attends pas spécialement à une baisse sur le marché américain. A plus long terme, il y a beaucoup de signaux d’alarme, et les choses commencent à devenir quelque peu inquiétantes à mon sens.

Conclusion

Comme le dit le titre de l’article, nous sommes désormais dans un contexte où être prudent n’a pas payé depuis très longtemps, et où les stratégies les plus risquées et les plus agressives sont celles qui paient le plus.

C’est à mon sens un contexte de danger maximum sur les bourses, et je vois une nette différence d’environnement général avec quand j’ai commencé à investir et à poster sur ce site, où en investissant en actions, vous étiez considéré comme un gros preneur de risque.

Aujourd’hui, les gens ont des cryptos comme si c’était du S&P et du double Nasdaq, comme si ce type d’ETF ne pouvait pas aller à 0 en cas de marché baissier majeur. Faire du DCA sur indice est considéré comme une stratégie défensive « qui ne peut pas perdre » à faible rendement.

Bien entendu cela ne veut pas dire qu’il n’y a plus d’opportunité sur les marchés et qu’il faut tout vendre, mais je pense que c’est important d’avoir ces éléments en tête aujourd’hui dans nos choix d’investissement.

Si vous voulez voir comment je gère la situation plus concrètement « en temps réel« , pensez à la Newsletter.

Pour contraster avec le contenu de cet article, je précise que je ne m’attends pas spécialement à un Krach pour autant sur les actions américaines, mais je pense juste que beaucoup d’investisseurs n’auront pas forcement les retours qu’ils attendent sur les 10 prochaines années sur ce marché.

Et sur ce… je vous dis à très bientôt pour un nouvel article (qui sera sans doute publié conjointement avec de nouveaux sommets, et des valorisations encore plus élevées sur l’indice S&P!).

Merci beaucoup pour ces informations