Depuis que j’évolue dans le milieu boursier j’ai vu un certain nombre de personnes gagner de l’argent. J’en ai vu bien plus encore en perdre, parfois dans des proportions tout à fait spectaculaires. Quand j’étais stagiaire en salle des marchés, j’ai vu un client perdre 10 millions en moins de 24 heures sur une opération sur l’or qui a mal tourné. J’ai vu un daytrader perdre l’intégralité de son compte en une matinée. J’en ai vu un autre contraint de vendre son appartement pour régler les dettes qu’il avait auprès de son courtier.

Le point commun entre ces 3 personnes? Ils jouaient leur agent comme on le joue au casino, et ils avaient une gestion des risques pauvre à inexistante. En tout cas ils m’ont tous fait une forte impression et m’ont fait comprendre très rapidement qu’il ne fallait pas se lancer dans ce genre d’entreprise à la légère. Pour éviter de me retrouver dans leur situation je me suis donc mis à lire une bonne quantité de livres à la recherche non pas des stratégies les plus rentables possibles, mais de celles qui étaient les plus rentables tout en étant les moins risquées.

Dans l’un de ces livres, un journaliste interviewait un gérant ayant obtenu des performances extraordinaires à travers tous types d’environnements économiques depuis des décennies. Et il lui a posé exactement la question que je me posais moi même : quelle est votre secret pour créer de la richesse année après année avec une si grande stabilité?

Là où un gérant « classique » aurait pu se contenter de donner une réponse évasive (le genre qu’on trouve un peu partout sur internet du style « travaillez dur, ayez le bon mindset, soyez malin »), sa réponse a au contraire été incroyablement précise, mathématiquement argumentée et surtout… utile.

Ce gérant c’était Ray Dalio, et sa réponse, la voici :

Table of Contents

Le secret de la richesse? 15 sources de revenus décorrelées!

Bon pour être honnête ce n’est pas exactement ce qu’il a dit. Dans les faits il a pris une règle, commencé à tracer un diagramme (qui sera représenté juste en dessous dans l’article), et ses propos ressemblaient plutôt à ceci :

« Si vous parvenez à combiner des actifs qui ont une moyenne des corrélations égale à zéro, alors à partir du moment ou vous atteignez le nombre de 15, vous avez coupé votre volatilité d’un facteur de l’ordre de 80%, ce qui veut dire qu’en détenant un panier d’actifs décorrélés, je peux améliorer mon ratio risque rendement d’un facteur de 5 simplement grâce à la diversification ».

Si vous êtes un nerd de la finance, là normalement vous avez les yeux qui brillent mais en dehors de cette situation, j’ai bien conscience qu’en fin de journée c’est plutôt le genre de phrase qui fait fermer un navigateur au profit d’une fenêtre Netflix.

Voyons donc plus avant ce qu’il veut dire, et pourquoi il s’agit d’un concept central au point que Dalio lui même le considère (selon ses propres mots) comme son « saint graal personnel ».

Fait financier numéro 1 : si vous n’avez qu’une seule source de revenus, vous êtes par nature à risque

Je sais que cela peut paraitre contre intuitif dans le sens où l’on nous a toujours appris à l’école à ne compter que sur une seule source de revenus : celle de notre emploi.

Pourtant nous le savons tous plus ou moins intuitivement (même si certains se complaisent dans l’illusion) : un emploi n’est pas immuable (surtout aujourd’hui). Des secteurs d’activités entiers meurent tous les ans, des sociétés font faillite tous les mois, des gens sont renvoyés tous les jours, et nous avons presque tous été (ou seront) « remerciés » au moins une fois au cours de notre carrière.

Et nous savons généralement quels sentiments cela peut susciter : stress, anxiété, incertitudes sur l’avenir. Pourquoi? Parce qu’une fois le robinet du salaire coupé, hors aides de l’état, il devient difficile de survivre : c’est la définition même d’une situation financière risquée.

La situation des entreprises qui font bien les choses est quant à elle bien moins risquée que celle des salariés. Parce qu’ils maitrisent un concept basique pourtant jamais enseigné à l’école : la multiplication des sources de revenus.

Prenons l’exemple d’un salarié type : au sortir de ses études, il est embauché par une entreprise qui lui verse une unique source de revenus : son salaire. Si l’entreprise ne l’aime pas, il est renvoyé, il ne gagne plus d’argent. Si son entreprise fait faillite, il ne gagne plus d’argent. Si l’entreprise décide de se restructurer et de fermer le service dans lequel il travaille : il ne gagne plus d’argent. Anxiogène.

Prenons l’exemple d’une entreprise maintenant : Coca-Cola. Coca cherche à vous vendre son produit phare : un Coca. Problème : vous n’aimez pas le Coca. Vous préférez peut être la limonade? Prenez un Sprite. L’orangeade? Prenez un Fanta. Vous êtes plutôt jus de fruit? Prenez un Minute Maid. Vous êtes sportif? Prenez un Powerade. Vous préférez quelque chose de plus sain? Pourquoi pas un thé glacé biologique? Quel que soit votre choix tous ces produits leur appartiennent :

Si votre patron vous dit « non », vous n’avez plus d’argent. Si vous dites « non » à Coca, ce n’est pas très important pour eux, parce que Coca dispose de plusieurs sources de revenus (et que ses sources de revenus sont faiblement corrélées).

C’est ce qui fait qu’ils sont là depuis des décennies.

La sécurité financière, une histoire de corrélations

Bref vous avez compris le premier point évoqué par Dalio dans son interview : l’intérêt d’avoir de multiples sources de revenus plutôt qu’une seule si l’on veut s’enrichir de manière durable et sure.

Maintenant c’est là que les choses se corsent et qu’il faut introduire le concept de corrélation.

Si vous n’étiez pas familier avec le terme de corrélation jusqu’ici, vous l’aurez sans doute compris, il s’agit simplement de la propension d’un actif (ou d’une variable) à bouger dans la même direction qu’un autre actif (ou une autre variable).

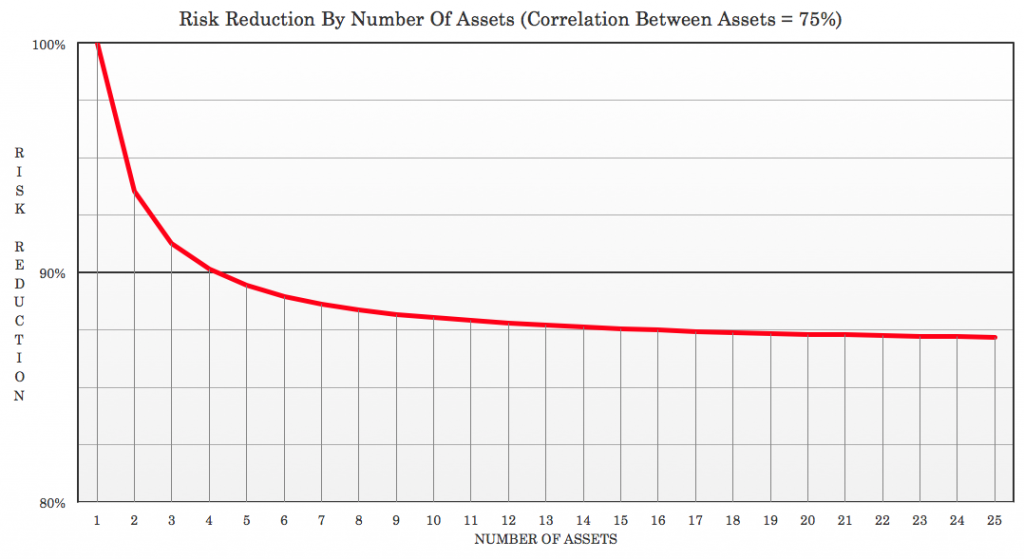

Maintenant voyons les détails techniques. Voici un graphique montrant la réduction de votre niveau de risque par rapport au nombre d’actifs détenus (ou sources de revenus) si ceux-ci bougent grosso modo dans la même direction :

Ce que nous dit ce graphique, c’est que si vos actifs (/sources de revenus) bougent tous quasiment dans la même direction, le fait d’en ajouter 10 ou 50 ne réduit quasiment pas votre niveau de risque global.

C’est l’erreur que font les gens qui investissent une trop grosse part de leurs revenus dans une même classe d’actifs, ou dont les sources de revenus proviennent toutes d’un même secteur.

Comme vous le voyez ici, si vous avez 10 ou 20 sources de revenus corrélées, vous ne réduisez en fait votre risque que de 12% environ. Sur l’échelle du risque, vous êtes donc toujours à 88% risqué.

Plus concrètement, si vous êtes une entreprise cela donne Kodak. Kodak vendait (entre autres) de l’argentique, de la pellicule photo, des objectifs, et des appareils photo jetables. Toutes ses sources de revenus étaient corrélées à un seul secteur : la photographie sur pellicule. Quand la révolution du numérique est apparue, Kodak a fait faillite.

Et si vous êtes un investisseur, cela donne quelqu’un qui n’investit que dans les métaux précieux (par exemple) et qui pense réduire ses risques en achetant de l’or, de l’argent, du platine, et du cuivre. Sauf que dans les faits il ne les réduit pas puisque ces 4 actifs bougent grosso modo dans la même direction : le jour où l’or chutera, il est très probable que l’argent, le platine et le cuivre prendront eux aussi la direction du sud.

Maintenant observons le niveau de réduction des risques apporté par des actifs décorrélés (la suggestion de Dalio) :

Là où des actifs corrélés vous permettaient de réduire votre risque de 12% dans le meilleur des cas, des actifs décorrélés vous permettent de réduire votre risque de 80%.

Pourquoi est-ce que ce concept est important au point d’être qualifié par Dalio de « saint graal »?

Parce que (que ce soit dans le cas d’une entreprise ou d’un particulier), il démontre que si l’on peut mettre en place 15 sources de revenus décorréllées (ou plus), nous sommes aussi proche qu’il est mathématiquement possible de l’être de l’invulnérabilité financière.

Donc, si vous voulez être financièrement indépendant sans connaitre de nuits blanches, ou bâtir une entreprise incroyablement solide, vous savez désormais quel est l’objectif à atteindre de manière chiffrée et précise : 15 sources de revenus décorréllées (si vous en avez plus, c’est encore mieux).

Le problème lorsqu’on veut créer de multiples sources de revenus

Il y a juste un problème avec cette stratégie. Trouver des sources de revenus véritablement décoréllées est difficile.

Tout d’abord cela demande de savoir reconnaitre ce qui est vraiment corrélé et ce qui ne l’est pas, ce qui implique d’avoir une bonne connaissance des forces économiques qui influent sur vos actifs. Par exemple vous pouvez croire que vous possédez 15 actions différentes et que vous êtes raisonnablement diversifié, seulement la corrélation moyenne des actions entre elles est de 60%. Si vous n’étudiez pas les choses en profondeur : vous risquez donc de vous retrouver dans le cas de figure du graphique numéro 1 en pensant être dans celui du graphique numéro 2.

Ensuite, savoir exploiter intelligemment ces sources de revenus (même en sachant qu’elles existent), demande des efforts importants. Et c’est généralement ce qui stoppe la plupart des gens (et beaucoup d’entreprises). Par exemple :

Si vous êtes Coca-Cola : commercialiser 50 variantes de Coca différentes est facile. Vous avez déjà des dizaines d’usines pour les produire, vous savez comment marketer vos produits à des consommateurs de soda, et vous avez déjà une recette secrète qui fait votre succès (à laquelle vous pouvez apporter des modifications mineures). En revanche, se positionner sur le marché du thé est difficile. Ce ne sont pas vos consommateurs habituels. Vous n’avez pas de recette secrète de thé. Idem pour le marché des jus de fruits. Mais le jour où les gens arrêteront de consommer du soda, le thé et le jus de fruit sauveront votre entreprise là où les 50 variantes de Cola différentes vous conduiront à devenir Kodak.

Si vous êtes un investisseur : placer votre argent uniquement dans ce que vous connaissez est facile. Si vous êtes un investisseur immobilier il est tentant de ne pas s’intéresser à la bourse parce qu’il y a de la volatilité et que c’est compliqué, mais si le gouvernement change du jour au lendemain la taxation des loyers, que se passe-t-il au niveau de vos rentrées d’argent? Et si il y a une déflation? Inversement, si il y a un krach boursier majeur, aurez-vous la robustesse et la confiance de laisser l’intégralité de vos économies placée en actions? D’expérience, très peu de gens en sont capables. Mais chercher des solutions alternatives efficaces demande des efforts importants.

Si vous êtes un employé : rester assis derrière un bureau en espérant que l’unique source de revenus qui vous permet de subvenir à vos besoins et ceux de votre famille ne se tarira jamais est facile. Acquérir le savoir faire et les compétences nécessaires à la création d’autres sources de revenus est difficile. Et chronophage. Mais votre unique alternative c’est d’espérer que tout se passera bien. Et comme le dit le proverbe : l’espoir n’est pas une stratégie.

Par où commencer?

Il est difficile de trouver 15 sources de revenus décorrélées, c’est vrai. Mais devinez quoi : la plupart des gens s’arrêtent à une seule. Donc si vous en mettez en place seulement quatre ou cinq, votre niveau de sécurité financière sera déjà supérieur à celui de 90% de la population (regardez les résultats que permet déjà d’obtenir un portefeuille simple composé de seulement 3 actifs décorrélés).

Si vous voulez deux exemples simples d’actifs décorrélés qui versent des revenus réguliers : les actions et les obligations.

Ajoutez l’immobilier dans le mix et vous en avez déjà 3. Ajoutez votre job et vous en avez déjà 4. Si vous avez la fibre entrepreneuriale, vous pouvez en ajouter une cinquième.

Si vous êtes un financier expérimenté comme Ray Dalio ou un entrepreneur averti vous pouvez en trouver beaucoup d’autres. Dalio dit en avoir plus d’une centaine.

Mais atteindre ce niveau de compétence et de diversification demande des efforts hors du commun, et une équipe qui travaille sur le projet à temps plein. C’est pour cela que les entreprises existent : ce sont de grandes machines à créer et exploiter des flux de revenus.

En temps qu’individus nous ne pouvons pas nécessairement répliquer leurs méthodes, mais nous pouvons néanmoins nous en inspirer.

Acquérir les compétences nécessaires.

Oser sortir de notre zone de confort.

Faire l’effort de faire ce qui fonctionne plutôt que ce qui est facile.

Chacun, à son échelle, est une petite entreprise.

Très inspirant ! Merci.

Merci 🙂

Superbe article ! Du coup j’ai décidé d’étudier ce Ray Dalio qui vous est cher d’un peu plus près 😉

Merci! Dalio est un peu le Warren Buffett de l’industrie du Hedge fund mais c’est vrai qu’il est beaucoup moins médiatisé (surtout en Europe).

Le problème c’est qu’en période de crise financière tous les actifs financiers ont une forte corrélation et surtout quand ça baisse.

Bonjour Ejik,

C’est tout à fait vrai néanmoins il y a toujours des actifs qui ont tendance à monter durant les périodes de défiance majeure lorsque tout le reste chute (c’est le cas entre autres de l’or et du franc suisse).

Je suspecte que les cryptodevises devraient aussi très bien se porter durant les futures périodes d’incertitudes et de défiance envers le système.

Cdt

Bonjour Pierre,

Article très intéressant. Par contre pour Coca l’exemple est le même que Kodak non? Si je n’achète pas de boissons en bouteilles ils ne gagnent plus d’argent non?

Pour ma part, j’ai déjà 5 sources de revenus: Les actions, les obligations, l’immobilier, mon salaire et l’entreprenariat. Je vais creuser afin d’en trouver d’autres..

Réduire ses dépenses est également important, cela nous permettra d’avoir besoin de moins de revenus!

A bientôt

1.Salaire

2.Actions

3.Obligations

4.Or

5.Bitcoin

6.Immobilier

7.Immobilier locatif

8.SCPI

9.Crowdequity (Startups)

10.Crowdlending Entreprises

11.Crowdlending immobilier

12.Adsense

13.Ventes livres occasion sur Amazon

14.Publication d’un ebook

15.Forex

Yes!!! 15

Merci pour cet article inspirant. Se créer ces revenus décorrelés demande d’être investisseur ou un entrepreneur qui se bouge et qui croit en sa capacité d’apprentissage. On a rien sans rien. Bonne route à tous