Warren Buffett est très connu du grand public pour ses rendements boursiers élevés, que l’on estime autour de 22% sur 30 ans (légèrement variables en fonction de la période et des méthodes utilisées).

Cependant il existe des noms moins célèbres qui ont obtenu des performances encore bien plus élevées. C’est le cas du Medallion Fund de chez Renaissance qui a réalisé des performances moyennes de 66% par an pendant 30 ans (ce qui en fait le meilleur fonds d’investissement de l’histoire).

Je vous propose de nous pencher un peu plus en détails sur les méthodes de ce fonds, ses performances, et les leçons que nous pouvons en tirer à notre échelle en temps qu’investisseur.

(Cet article a été inspiré par le livre « the man who solved the market » ainsi que par un thread Twitter très intéressant à ce sujet posté cette semaine).

Table of Contents

La genèse du meilleur fonds de l’histoire

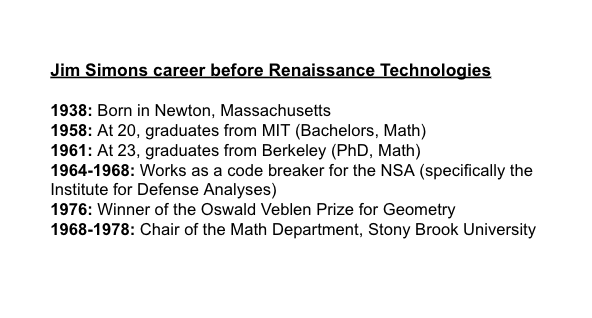

Medallion a été fondée par Jim Simons, mathématicien de profession, qui avait a l’époque de sa reconversion professionnelle une quarantaine d’années (et pas mal d’expérience derrière lui).

Voyez plutôt son C.V pré création du fond :

Inutile donc de préciser ici que l’approche de Renaissance repose essentiellement sur les mathématiques (et que la majorité de ses équipes sont composées de doctorants).

Simons est un des pionniers de l’approche « quantitative » de la bourse (c’est à dire des méthodes qui reposent à l’excès sur l’analyse de données et les statistiques plutôt que des méthodes plus traditionnelles comme l’analyse fondamentale ou l’analyse technique).

Et comme les rares investisseurs qui réussissent à trouver des méthodes novatrices efficaces en bourse (qu’ils sont plus ou moins les seuls à appliquer) : Simmons a gagné énormément d’argent.

Les performances du fonds Medallion

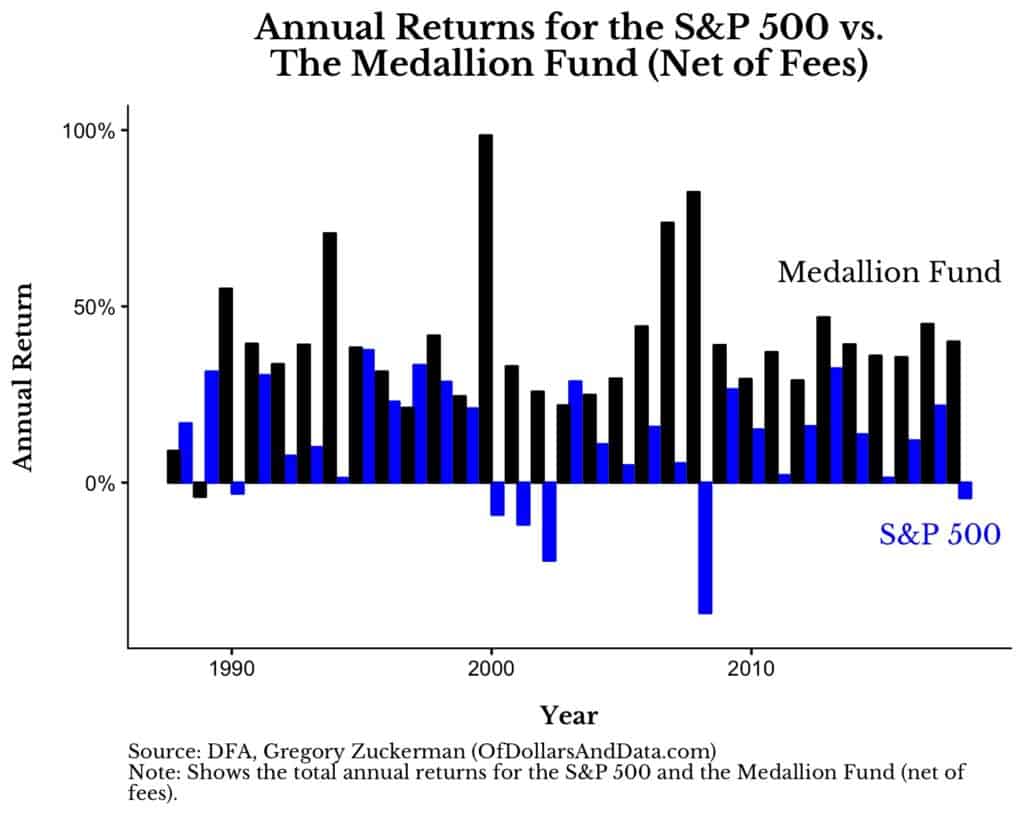

Entre 1988 et 2018, Medallion a généré des performances moyennes de 66% par an (avant frais), avec une seule année perdante, ce qui suffit à pulvériser les performances (et la constance) des meilleurs fonds d’investissement de l’histoire sur une période de temps aussi longue.

A noter qu’en net (pour un investisseur extérieur), cette performance aurait été diminuée significativement car le fonds appliquait des frais que l’on peut qualifier de « confiscatoires » (appelons cela le prix de l’excellence), qui étaient de 5% de frais fixes + 44% de frais de performance!

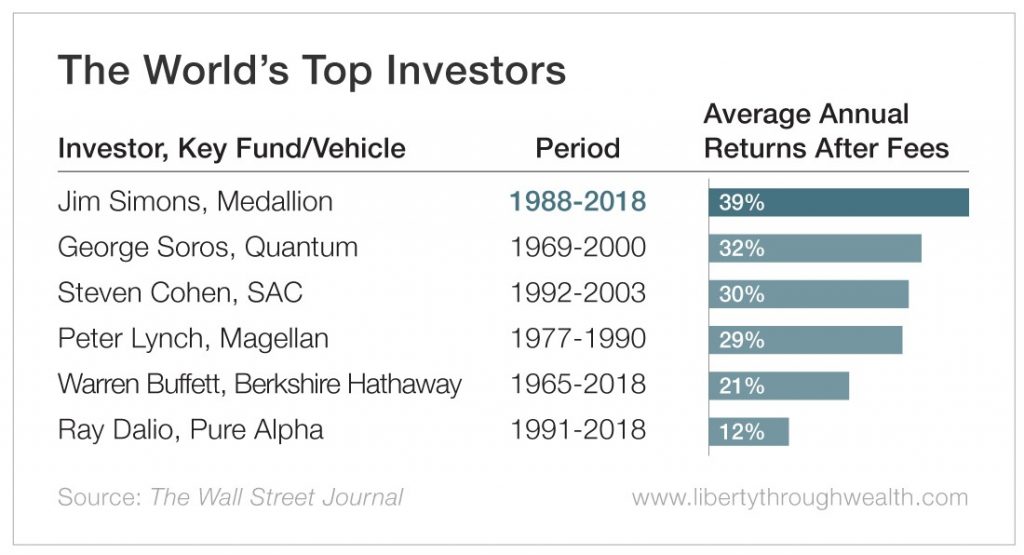

Malgré ces frais colossaux, le fonds a réussi a dégager une performance nette de frais qui a battu quasiment tous les meilleurs investisseurs « légendaires » de son époque :

Renaissance a fait mieux que la plupart des légendes de la bourse, tout en restant (relativement) confidentiel et méconnu. Comment ont-il fait? Voyons cela dans la suite.

Les méthodes du meilleur fonds de l’histoire (ce que l’on sait)

Commençons par dire ici qu’il y a beaucoup de choses que nous ne savons pas (et que nous ne saurons jamais) sur les méthodes utilisées par Renaissance. Car la société était connue pour être « une des plus discrètes de Wall Street« , et gardait jalousement les secrets de ses méthodes.

Une culture du secret

« Simons et son équipe sont parmi les traders les plus secrets que Wall Street ait jamais connu. Ils détestaient l’idée de laisser fuiter le moindre élément d’information qui pourrait indiquer à un compétiteur comment ils ont fait. Les employés évitent les apparences dans les médias, les conférences de presse, et la plupart des évènements publics. » G. Zuckerman

Simons savait très bien qu’à son niveau et avec ses méthodes, la bourse est un jeu à somme nulle (l’argent qu’il gagne est pris dans les poches d’autres fonds et d’autres traders, ce n’est pas le fruit de la création de valeur des entreprises).

Dans ce contexte, il est crucial pour espérer gagner d’avoir une information de meilleure qualité que celle des autres joueurs, et de ne rien laisser filtrer qui ne puisse leur donner un avantage sur vous.

Nous avions donc quelqu’un ici qui avait une vision diamétralement opposée à des traders comme Richard Dennis qui disait souvent qu’il « pourrait imprimer les règles de ses systèmes en première page du Wall Street Journal, et que personne ne les suivrait« .

Cette culture du secret est probablement en partie ce qui leur a permis de préserver leur avantage sur les marchés pendant plus de 30 ans (là où d’autres systèmes, comme celui des tortues ont cessé de fonctionner).

(P.S : Vous ne verrez donc probablement jamais un employé de Renaissance poser devant une Lamborghini en vous révélant les secrets de leurs méthodes à 66% par an en échange d’une somme modique ; toute référence à des personnes existantes est purement fortuite).

Une taille volontairement réduite

Warren Buffett a souvent répété qu’il ne pourrait jamais avoir les rendements de son début de carrière avec la taille du fonds qu’il pilote aujourd’hui. Et globalement, il est bien connu en bourse qu’une taille trop importante peut limiter grandement vos performances.

La logique est la suivante : plus les fonds que vous gérez sont colossaux, plus vous devenez basiquement une part importante du marché, au point qu’à un moment il devient très difficile de vous « battre vous même« , puisque vous faites bouger énormément les prix à chaque opération.

Simons avait bien conscience de cela, et c’est pour cela qu’il a limité volontairement la taille de son fonds (en fait à partir de 1993, il aurait été impossible pour un investisseur extérieur d’y placer son argent, car le fonds limitait volontairement les nouvelles entrées de capitaux).

Garder une taille modeste et ne pas vouloir croitre à tout prix (même à celui de perdre son avantage) est donc également une décision stratégique importante qui a permis au Medallion Fund de continuer à performer année après année.

Seulement 50% de gagnants! (même pour le meilleur fonds de l’histoire)

Avec l’armée de doctorants et de mathématiciens qui pilote le fonds, on peut penser que Medallion était basiquement une machine a réaliser des opérations boursières gagnantes. Ce n’est pas du tout le cas.

A propos de leur taux d’opérations gagnantes, Robert Mercer (associé et co-gérant du fonds) a déclaré « Nous avons raison 50.75% du temps, mais quand nous avons raison, nous avons raison à 100%. On peut gagner des milliards de cette manière ».

Le fonds avec les meilleures performances de tous les temps a donc un taux de trades gagnants à peine meilleur qu’une partie de pile ou face (et seulement 0.75% meilleur que le hasard). Cependant, cela lui a suffit pour gagner des sommes colossales.

C’est un bon rappel ici d’un principe fondamental de la bourse ici : ce n’est pas votre nombre d’opérations gagnantes ou perdantes qui compte, c’est combien vous gagnez quand vous avez raison, et combien vous perdez quand vous avez tord.

C’est aussi un bon rappel ici d’à quel point enchainer les trades gagnants sans jamais perdre en bourse est un doux rêve, même pour les meilleurs des mathématiciens.

Une (grosse) utilisation de l’effet levier

Un autre point sur lequel Renaissance diffère de Warren Buffett : pour arriver à leurs retours extraordinaires, ils ont utilisé un effet de levier très important (le principe d’emprunter de l’argent pour le réinvestir à des taux plus élevés).

Une méthode éminemment risquée donc, et les retours avec et sans effet levier sont très instructifs :

Cet illustration tirée du livre montre comment des retours assez anecdotiques de 0.015% par jour peuvent être transformés en retours monstrueux sur une longue période par l’application d’un effet levier important.

C’est ici un des principes au cœur de la philosophie de placement de Renaissance : trouver de petits avantages statistiquement robustes sur les marchés, puis les exploiter avec du levier tout en gérant les risques.

L’effet de levier appliqué par le fonds est estimé à 12.5 (ce qui est énorme). Si vous n’êtes pas familier avec le concept de levier financier, pensez-y ainsi : pour chaque 1000 euros, le fonds est engagé sur les marchés à hauteur de 12 500 euros.

Si vous enleviez cet effet de levier (facteur auquel vous et moi n’avons pas accès à leur coût avantageux d’investisseur institutionnel) : les retours du fonds n’auraient probablement plus rien d’impressionnant (en dehors d’une extraordinaire consistance peut être).

A noter que cela n’enlève rien aux talents de gestion de Simmons et de son équipe : le problème du levier sur les niveaux utilisés par Renaissance, c’est d’être capable de l’utiliser pendant 30 années à son avantage sans sauter.

Une autre firme très connue dans le secteur financier est « Long-Term Capital Management » (LTCM). Ils étaient célèbres eux aussi pour être dirigés par des équipes de doctorants, et pour appliquer un levier de 25 (le double de Renaissance). Le fond a sauté spectaculairement en 1998, en menaçant dans le même temps la stabilité du système bancaire et financier mondial.

Talent ou biais du survivant? Difficile de le dire, mais Renaissance a su réussir là ou LTCM a échoué.

Une (très) grande diversification

La question de la diversification divise parfois en bourse. Certains vous diront que diversifier à l’excès « diluera vos rendements« , ou encore que « c’est utile uniquement à ceux qui ne savent pas ce qu’ils font« . Pour Renaissance, la diversification a été une des sources (majeures) de ses rendements extraordinaires.

« Le fonds a vraiment décollé quand les actions ont été ajoutées dans le mix. Initialement, le fonds opérait principalement sur les obligations, les matières premières, et les devises. Cependant, pour que le fonds puisse grossir, intégrer plus d’actifs était nécessaire. » G. Zuckerman

Le fonds a réalisé des simulations (méthode de MonteCarlo, pour les puristes), et a constaté qu’ils pouvaient diviser par 10 leur risque simplement en augmentant d’un facteur de 100 le nombre d’actifs détenus. La grande diversification permise par le secteur des actions (plus de 10 000 actions cotées sur les US) a donc été un atout pour eux.

Zuckerman mentionne dans son livre que Renaissance pouvait détenir plus de 4000 positions acheteuses et 4000 positions vendeuses sur des actions simultanément.

Quelques leçons que nous pouvons en tirer

Les méthodes qu’utilise Renaissance peuvent paraitre tellement éloignées de celles qu’un investisseur particulier peut mettre en œuvre, qu’il peut sembler difficile au premier abord d’en retirer des leçons.

Néanmoins, même derrière des méthodes complexes, il y a toujours de grands principes simples qui peuvent nous être utiles.

1/ Avoir raison et gagner de l’argent sont 2 choses différentes

Renaissance avait à sa disposition les plus fins cerveaux du secteur, et malgré cela, leur taux de gagnants ne dépassait pas 51%. Bien entendu cela est aussi dû à la stratégie qu’ils utilisaient, mais dites vous ici qu’une méthode considérée comme « optimale » par une armée de doctorants ne gagnait pas plus de 51% du temps.

Inutile de dire que ce genre de trading serait usant (en plus d’être inapplicable) pour un particulier, un avantage statistique inférieur à 1% étant à l’échelle d’un humain quasi-indiscernable du hasard : vous auriez juste l’impression de faire un pas en avant, puis un pas en arrière à chaque fois pendant des semaines et des semaines.

Peter Lynch (autre génie de la bourse et investisseur hors norme) est célèbre pour avoir déclaré « dans ce business, si vous êtes bon, vous aurez raison 6 fois sur 10, vous n’aurez jamais raison 9 fois sur 10« . Que l’on soit investisseur ou trader, la trackrecord de Renaissance est encore un exemple de ce principe boursier fondamental.

Penser qu’il faut avoir toujours raison et savoir prédire le futur pour être bon en bourse est une erreur de débutant. Avec une bonne gestion des risques, on peut avoir tord énormément, et gagner beaucoup d’argent.

2/ Même pour un génie, gagner gros a pris 10 ans

Entre le départ de Jim Simons de son poste et le moment où son fonds et ses méthodes ont vraiment décollé, il s’est passé 10 ans. Et le succès de Simons (selon ses propres dires dans le livre) a été largement conditionné par le fait de savoir s’entourer des bonnes personnes.

Souvent, tout le monde détient une petite pièce du puzzle, et si vous pouvez connecter avec les bonnes personnes, cela peut vous économiser des années de recherches à taton seul dans votre coin (même si vous êtes très intelligent).

Également l’histoire de Simons inspire l’humilité face à tous les schémas « d’enrichissement rapide » qui nous sont trop souvent vendus dans ce secteur.

Avec une bonne équipe, un quotient intellectuel élevé, et une approche pragmatique des marchés : 10 ans ont été nécessaires avant que Simons ne trouve vraiment sa niche.

3/ La performance n’est pas la seule chose qui compte

Cela en étonnera peut être certains, mais malgré une performance qui se situe quelque part entre le double et le triple de celle de Warren Buffett sur les dernières décennies, et des méthodes d’investissement supérieures… Simons est toujours aujourd’hui bien moins riche que Buffett (environ 75% moins riche pour donner un ordre de grandeur).

Comment est-ce possible? Tout simplement en prenant en compte un facteur essentiel (trop souvent ignoré) dans l’équation : le temps.

Buffett a commencé à investir très jeune (avec certes des rendements nets très inférieurs à ceux générés par Simons). Simons a pivoté relativement tard dans sa vie d’investisseur. Il y a un point où mathématiquement, vous ne pouvez pas simplement pas rattraper les sommes générées par quelqu’un qui a commencé 20 ans avant vous (même si vous avez 3 fois ses rendements).

(Également, comme mentionné plus haut, il était limité par le facteur taille pour conserver ses hauts rendements, et donc bénéficiait de manière limitée de la composition des intérêts, devant en distribuer une part importante).

Est-ce que ceci enlève quelque chose aux performances extraordinaires de Simons? Absolument pas, mais cela montre comme le dit Buffett qu’une méthode imparfaite peut battre une méthode « parfaite » si vous commencez plus tôt, et que vous restez discipliné.

C’est ce qui fait réfléchir sur le sujet du trading. Peut être deviendrez-vous un trader gagnant (ou avez vous un système révolutionnaire). Mais si cela vous prend 10 ans de le développer, pourrez-vous rattraper quelqu’un qui a investi avec des méthodes « moyennes » il y a 10 ans? Probablement pas ou difficilement.

Comme dans l’article intitulé « quand la tortue bat le lièvre » que j’avais écrit il y a quelques temps : partir au bon moment est souvent un avantage plus important dans la durée que d’être capable de sprinter plus vite que ses concurrents.

Conclusion

Je recommande souvent d’éviter le trading à court terme, et d’opter pour une vision de long terme en temps qu’investisseur particulier voulant prospérer sur les marchés financiers.

Le trading à court terme est le terrain de jeu favori de personnes comme Simons et ses équipes. Soyez conscient que si vous faites le choix de vous lancer dans l’arène : vous serez en compétition avec eux (et bien d’autres, tout aussi intelligents, passionnés, et expérimentés).

Ceci dit, il faut retenir ici que Simons a réussi à prospérer sur les marchés en faisant levier de ses forces, et en se positionnant sur une niche boursière sur laquelle il pouvait avoir un avantage. Comme le dit Buffett, il a su « coller à son cercle de compétence ».

Une leçon que nous pouvons tous garder en tête pour nos investissements au quotidien.

(P.S : Si cet article vous a intéressé et que l’anglais ne vous dérange pas, n’hésitez pas en complément à jeter un œil au livre « the man who solved the market« , duquel de nombreux éléments de cet articles sont extraits).

Vous en apprendrez plus sur les méthodes appliquées par Renaissance, et comment elles ont influencées de nombreux domaines au cours de ces dernières année qui vont bien au delà du secteur financier. Et sur ce, je vous dis à très bientôt pour un prochain article!)

Laisser un commentaire