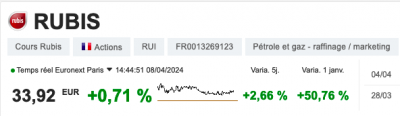

Cette semaine, Rubis a passé le cap des +50% de hausse pour 2024. Comme vous le savez si vous me suivez depuis quelques temps, c’est une des valeurs que j’ai en portefeuille depuis un moment, et je l’avais présentée dans ma vidéo de « Mes Pires Perdants« .

Ce rattrapage soudain (et un peu inattendu il faut bien le dire) nous rappelle à mon sens quelques leçons importantes à retenir pour les investisseurs orientés « value » en 2024.

Je vous propose cette semaine un bref retour sur les principes clés de l’approche « value » en bourse, sur les difficultés liées à cette approche, ainsi que 3 exemples d’actions « value » qui m’ont délivré des retours >100% (plus une qui n’a pas marché)!

Mais d’abord un bref retour sur ce style d’investissement, et ses fondements.

Table of Contents

Rappel sur le style value

L’investissement dit « value » consiste principalement à acheter des actions qui se paient peu chères dans la logique de les voir un jour ou l’autre réévaluées massivement par le marché.

C’est un style d’investissement qui a été popularisé par Warren Buffett et Ben Graham, et un style sur lequel de nombreux investisseurs plus « modernes » de 2024 (comme Howard Marks entre autres) ont bâti les fondements de leur approche.

Et si le style a changé et évolué au fil des années (les ratios présentés par Ben Graham dans l’investisseur intelligent sont par exemple un peu trop simplistes et désuets pour le marché de 2024), il demeure que les fondements de ce qui constitue l’approche « Value » continuent de fonctionner.

Pourquoi, peut-on se demander à une époque où l’information est si largement disponible?

Principalement parce que l’investissement « value » est horriblement difficile à suivre.

Nous en avons encore eu quelques exemples récemment.

Un style excessivement difficile à suivre

Sur le papier, le style parait simple. Acheter peu cher, et attendre.

Dans la vraie vie, les choses sont un peu plus compliquées.

Le problème du timing

Voici le graphique de Rubis, évoquée en début d’article, qui a connu un rattrapage de +50% cette année. D’un point de vue multiples de valorisation, le titre était certainement peu cher. Le problème c’est qu’il était déjà peu cher il y a plusieurs années.

Un autre exemple qui a bien piégé les investisseurs value de tous poils (et particulièrement ceux de Twitter) dernièrement est celui de Teleperformance.

J’avais posté ce graphique (ironique) pour illustrer le problème :

En 2024, Teleperformance cote 90 euros au moment où j’écris cet article.

Vous avez donc ici un des problèmes principaux de l’approche : le problème avec les « actions value », c’est qu’elle peuvent toujours devenir « plus value ». Et si vous achetez trop tôt, il y a des chances de ne jamais revoir votre prix d’achat.

Mais la question du timing n’est pas le seul point compliqué à gérer pour un investisseur « value ».

Des fondamentaux jamais idéaux

Il y a aussi très souvent quelque chose qui cloche au niveau des fondamentaux de ces entreprises (le marché vous donne rarement des profits gratuits). Je donnerai des exemples concret dans la suite.

Une idée reçue est que l’investisseur value « voit quelque chose que le marché ne voit pas« , c’est à dire que là où tous voient une société « cassée » d’une manière ou d’une autre, l’investisseur value voit un diamant potentiel grâce à un jugement supérieur.

C’est parfois vrai, mais d’expérience, ce n’est pas la manière de laquelle la plupart des fonds value opèrent en 2024.

L’investissement Value : un Acte de Foi?

Dans la pratique, le style value ressemble un peu plus à cela en 2024 :

Si vous achetez des valeurs sur lesquelles le marché est suffisamment pessimiste, dans le lot vous devriez avoir quelques turnovers avec des retours monstrueux. Qui il faut l’espérer, viendront compenser les pertes sur les sociétés mourantes du lot… qui étaient effectivement mourantes!

Un pari sur les excès de pessimisme

La logique d’un investisseur value est la suivante : si vous avez en portefeuille une collection de sociétés avec des multiples très élevés, elles deviennent « pricées pour la perfection« . Et la première déception venue sur les résultats pourra entrainer une baisse de 30%, 40%, 50%.

L’investissement value vous met dans la situation opposée : vous avez une collection de sociétés sur lesquelles le marché est très pessimiste, et n’attend pas grand chose. Si une bonne surprise arrive, vous pouvez voir le cours réévalué de +30/+50%/+100%.

Mais voilà le problème : la plupart du temps, même vous ne savez pas ce que sera cette surprise (ni si elle va arriver). Car si vous le savez, le marché le sait surement aussi, auquel cas l’action n’est sans doute pas « value ».

Une question de probabilités

Reprenons l’exemple de cette année des +50% sur Rubis. La récente réévaluation est due à un achat massif de Vincent Bolloré. Ce qui ressemble ici à un pur coup de chance.

Et en quelque sorte : s’en est un.

Le fait est qu’en achetant bas, vous mettez les probabilités de coup de chance de votre coté. Mais c’est tout ce que vous faites grosso modo. Et c’est là où les choses deviennent difficiles.

Pour l’œil inexercé : un portefeuille « value » diversifié ressemblera le plus souvent à une belle collection de société pas terribles.

Des valeurs risquées par nature

Vous n’aurez juste pas la sérénité d’un investisseur « qualité » et sa collection de valeurs consensuelles, qui ont tendance à mettre tout le monde d’accord (du type LVMH/Air Liquide/Microsoft).

Vous aurez plutôt des titres qui feront dire aux gens que votre portefeuille est trop risqué, que vos sociétés ont un business model mourant, que vous êtes sur un secteur désuet en 2024, ou que les ratios de profitabilité de vos sociétés sont mauvais (exemples concrets dans la suite).

Dans cette situation, il faut donc vous demander : est-ce que mes rendements supérieurs ne viendraient pas seulement du fait que les sociétés que je détiens ont un profil de risque supérieur?

Et les recherches académiques ont plus ou moins tranché la question.

L’Investissement « Value » et le Risque

Les actions « value » sont-elles juste plus dangereuses que la moyenne?

La vraie source des rendements supérieurs des actions Value

Voici les conclusions d’un des nombreux papiers de recherche dédié au sujet :

« Nous avons trouvé que les actions « value » sont plus risquées, car ce sont usuellement des firmes en détresse, qui opèrent avec un taux de levier financier élevé, et font face à des incertitudes substantielles concernant le futur de leurs bénéfices. »

Plusieurs papiers de recherche ont démontré que les portefeuilles « value » présentaient des niveaux de volatilité supérieurs à la moyenne. Psychologiquement, ils présentent aussi un niveau d’incertitude élevé. Ce qui fait que la plupart des gens sont incapables de les tenir sur le long terme.

Et qu’en plus d’une bonne sélection de titres Value, vous devez aussi avoir une gestion des risques sans failles sur votre portefeuille, car il faut s’attendre à ce que beaucoup de choses ne se passent pas comme prévu.

D’accord mais… est-ce que ça marche?

Je pense avoir pu vous brosser ici un portrait un peu plus réaliste d’à quoi ressemble l’investissement « value » en temps réel aujourd’hui. Attendez-vous à beaucoup d’incertitudes. Attendez-vous à beaucoup de volatilité. Ajoutez une gestion du risque sans failles, si vous voulez que ça marche.

Maintenant, peut-on toujours avoir des retours élevés avec des investissements « value » en 2024?

(Dans un monde où tout le monde ne cesse de prophétiser sa mort, et où le style « croissance » semble dominer les bourses avec des retours monstrueux sur les techs?)

Pour contrebalancer tous ces points négatifs sur le style « value », je vous propose de voir maintenant 3 actions value qui ont délivré des retours très élevés dernièrement dans mes portefeuilles.

(P.S : Et pour vous montrer que je ne triche pas, je les ai toutes présentées sur le site auparavant).

3 Actions Value qui ont délivré des retours >100%

Cette année, Rubis est en hausse de 50% contre 6% pour l’indice CAC 40. Mais je ne peux pas dire que ce soit un gagnant massif du portefeuille pour l’instant, vu les années passées à végéter auparavant.

(P.S : Notez que le titre versait quasiment de 10% de Dividendes/an dernièrement qui ne sont pas inclus sur le graphique, ce qui venait amortir considérablement la dernière baisse)

Cependant Rubis cadrait avec mon type d’achat « value » usuel, que j’appelle le setup « payé pour attendre« .

La logique est la suivante : vous ne pouvez pas savoir si un prix sera réévalué demain. Mais vous pouvez évaluer la sécurité du cashflow d’une société en étudiant ses finances.

Si vous avez une société décotée qui paie un rendement sûr, vous devenez « payé pour attendre ». Même si une réévaluation du prix ne se matérialise pas pendant un moment (ou pas du tout). Ce qui contribue à vous donner une certaine marge de sécurité sur le titre.

Voyons quelques actions « value » qui suivaient cette règle, et qui ont bien marché dernièrement.

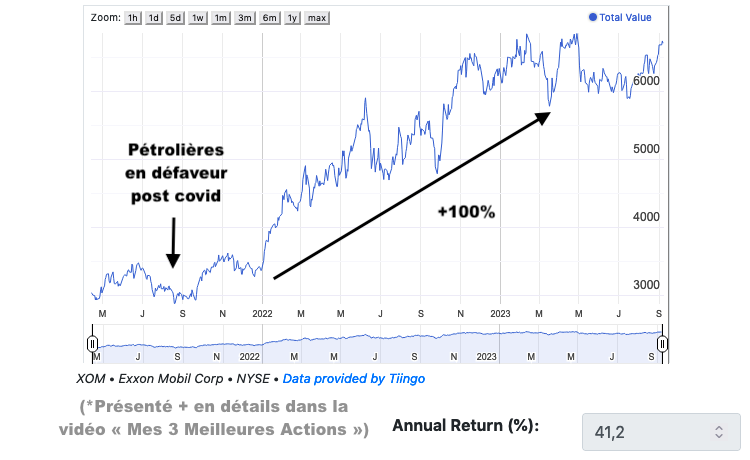

ExxonMobil

ExxonMobil et Totalenergies sont 2 gagnants massifs de mes portefeuilles (avec des retours >100% pour Exxon) comme présenté dans ma vidéo sur mes 3 plus gros gagnants l’an dernier.

Cependant, au moment de l’achat, le secteur était donné comme à moitié mort, et vous n’aurez jamais l’approbation de personne en disant que vous investissez sur les pétrolières en 2024.

Mais vous aurez peut être des rendements supérieurs.

Des retours moyens de 41% par an sur la période sur ce secteur en défaveur et à faibles multiples de valorisation ont largement battu la plupart des valeurs de croissance.

Iron Mountain

Iron Mountain est une valeur du secteur immobilier opérant dans une niche bien particulière : le stockage d’archives d’entreprises. Vous pourrez retrouver ma thèse d’investissement détaillée dans mon article sur Iron Mountain.

(Quand j’ai acheté le titre, elle payait environ 10% de dividendes, et elle avait de gros problèmes de croissance).

La société était considérée comme opérant dans un un secteur « mourant » (le stockage d’archives physiques dans un monde de plus en plus digitalisé). Le marché avait tord sur celle-ci, ce qui a débouché sur des retours >100%.

Ici aussi vous aviez un setup « value » qui a battu la majorité des valeurs de croissance sur la même période (en plus de verrouiller des rendements initiaux très élevés en terme de dividendes).

Abbvie

Abbvie payait un peu moins que les deux valeurs citées précédemment, mais avait l’avantage de posséder des multiples de valorisation bas, et un dividende haut (>4%) au moment de l’achat. Mais cela ne venait pas gratuitement.

Ses revenus dépendaient très largement d’un seul produit (Humira), dont les Brevets arrivaient à échéance il y a peu.

Nous avions un autre exemple d’une société où l’on était « payé pour attendre », dans le sens où le marché priçait bas, et avait des attentes globales pessimistes sur le futur d’Abbvie (traduites par de faibles multiples de valorisation).

C’était sans compter sur les efforts constants du management (bien conscient du problème) qui œuvraient à utiliser leur cashflow pour se diversifier avant l’échéance.

Maintenant, je ne vais pas vous mentir ici : tous les paris « value » ne se passent pas aussi bien.

Un pari value qui n’a pas marché

Voici un exemple où le turnover ne s’est pas matérialisé : Altria.

Altria suit les règles du setup « payé pour attendre » dans le sens où la société génère un cashflow massif qui n’est pas en danger pour l’instant, opère dans un secteur en perte de vitesse boudé par beaucoup d’investisseurs, et s’échange à de faibles multiples de valorisation.

Je voyais quelques pistes potentielles de diversification pour le groupe (Iqos, Juul, la récente légalisation du Cannabis dans plusieurs États US qui ouvre un nouveau marché potentiel, etc…), mais jusqu’à présent tout a plus ou moins échoué, et le titre n’est allé nul part.

Mais la société payait un dividende élevé de 7 à 10%, ce qui fait que la ligne est autour du zéro.

Même en ayant tord la moitié du temps, si vous avez 50% de vos lignes qui grimpent de 100% et 50% qui ne vont nul part tout en payant 7 à 10% par an : vous n’êtes pas trop mal.

Cependant, vous devrez associer vos paris « value » avec un risk management sans failles (et avec une strategie de sortie si jamais les choses ne se passent pas comme prévu #stoploss).

Et toujours garder en tête les maths générales de votre compte de bourse.

Concentrez-vous sur les maths

Si votre perdant moyen est de -50%, et votre gagnant moyen de +50% : cela ne peut pas marcher. Il faut se concentrer sur les turnovers potentiels avec de très gros payoffs en cas de réussite, et garder les pertes mesurées sur les paris qui ne se passent pas comme prévu.

Le temps de tenue de vos gagnants est aussi très important. Beaucoup prennent leurs profits trop tôt.

On m’a fait remarquer par message que j’avais tendance à tenir mes positions gagnantes excessivement longtemps (plusieurs années), mais vous devez absolument laisser courir vos gagnants pour couvrir le coût des positions qui se passeront moins bien.

Ajoutez à cela que chaque style d’investissement connait des périodes de sur et de sous performance importantes (ce sera sans doute ici le sujet d’un prochain article), et vous avez un style d’investissement qui n’est définitivement pas fait pour tout le monde.

Conclusion

Le principe de base derrière l’approche Value est simple. Mais l’exécution est difficile.

De mon coté, même avec 10+ ans d’expérience sur les marchés, je ne dédie qu’une petite partie de mon portefeuille aux paris « value », et dédie l’essentiel à des valeurs un peu plus orientées « qualité », qui présentent un profil de risque moins élevé.

(P.S : Vous pouvez accéder à mes positions en temps réel sur les U.S et sur l’Europe via la Newsletter)

Mais si vous avez juste une petite minorité de paris value qui paient, cela peut booster significativement les retours de votre portefeuille. A la fois en terme de prix, et de cashflow, car vous pouvez verrouiller des valeurs qui vous paient des dividendes très élevés sur le capital investi.

En espérant que cet article sur la valeur en bourse vous aura intéressé, et je vous dis à très bientôt pour un prochain article (ou vidéo)!

Bonjour, en fait, il faut investir dans le sens du vent et le sens du vent est donné par des indicateurs techniques, pas par des comptes et bilans qui ne sont que des projections sur l’avenir actualisés au taux sans risque. C’est la dynamique des prix qui compte.

La partie technique peut aider pour ce qui est du problème de timing d’entrée évoqué dans le point 2. Les fondamentaux dictent quoi acheter, la technique peut aider sur le problème du « quand ». Aucune des 2 pièces du puzzle n’a toutes les réponses.

Très bon article comme d’habitude.

avez vous quelques exemples de stocks que appelés »qualité »pour me faire comprendre la difference

merci

claude

Le trio évoqué dans l’article, LVMH/Air Liquide/Microsoft est un bon exemple de valeurs orientées « qualité » (plus chères en terme de prix, mais aussi jugées comme moins risquées par le marché au niveau de leurs fondamentaux)

L’idée est de savoir quand lâcher les gagnants. Quand on fait une jolie culbute sur un AVGO qui ne paie presque rien en dividende. Vendre la moitié ? Garder ? Tout vendre pour prendre position sur un dividende plus interessant… compliqué. J’ai l’impression qu’il n’y a pas vraiment de solution miracle.

Les acheter bas permet de verrouiller un rendement sur coût (= rendement/PRU) élevé.

Sur un Broadcom acheté à 300, le rendement/coût est aujourd’hui autour de 7% par exemple, ce qui rend la position plus facile à tenir longtemps.

A moins de trouver quelque chose qui puisse délivrer des rendements supérieurs à moindre risque, mais c’est compliqué en général sur un bon achat.

J’ai tendance à lâcher le moins possible mes gagnants, sauf si les perspectives de la société sont baissées, que quelque chose cloche sur les fondamentaux, que j’ai une opportunité de réinvestir à des rendements jugés plus élevés, ou que j’ai besoin du capital pour une raison X ou Y.

merci mais j aurais aimé des exemples plus abordables ou plus accessibles pour un petit investisseur

La plupart des actions orientées « qualité » ont tendance à avoir des prix élevés (reflets d’une demande dynamique pour le titre).

Beaucoup d’investisseurs orientés « qualité » ont par exemple pour règle de ne pas acheter d’actions qui cotent en dessous de 50 USD ou EUR par action (un problème qui existe moins sur les actions « value » 😉