Si 2020 était une année économiquement difficile, ce début 2021 s’annonce comme « l’année de la reprise » d’après les dernières statistiques publiées, au point que les marchés ont déjà généré des performances à 2 chiffres sur les 5 premiers mois de l’année.

Dans ce contexte, si de nombreux titres affichent des prix et des dividendes en hausse, il peut être plus difficile qu’à l’accoutumé pour un investisseur de trouver des actions raisonnablement valorisées.

Dans l’article de cette semaine, je vous propose donc un petit retour sur 3 valeurs défensives du secteur pharmaceutique qui viennent juste d’augmenter leurs dividendes, et qui s’échangent encore (contrairement à la majorité du marché) à des prix raisonnables.

1/ Johnson & Johnson (+5%)

Vous connaissez déjà probablement cette valeur de fond de portefeuille U.S. si vous êtes un lecteur régulier du site.

Johnson & Johnson a tout pour plaire aux investisseurs de long terme : des dividendes augmentés chaque année depuis 60 ans, une valorisation raisonnable, et une note de crédit supérieure à celle de l’État américain.

De plus J&J a (comme chaque année) relevé ses dividendes de +5% en ce début 2021.

J&J n’est pas le titre le plus faiblement valorisé de cette liste, mais c’est probablement aussi un des plus solides compte tenu de son niveau de diversification, et de sa note de crédit.

Mais voyons donc dans les points suivants 2 exemples de valeurs pharmaceutiques qui proposent à la fois une valorisation plus faible, et un rendement plus élevé que J&J aujourd’hui (tout en ayant remonté également leurs dividendes 2021).

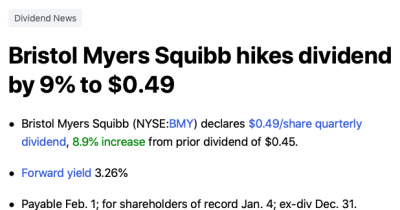

2/ Bristol Myers Squibb (+9%)

Bristol Myers Squibb est l’une des dernières acquisitions de Warren Buffett.

Le groupe possède un vaste portefeuille de produits en développement, un gros cashflow, et a récemment fait l’acquisition du spécialiste de l’oncologie Celgene (une acquisition suivie d’un œil sceptique par les marchés, qui ont jugé le prix payé élevé, mais de laquelle pourraient ressortir des synergies positives pour le groupe sur le long terme).

Bristol Myers Squibb a relevé ses dividendes de +9% au mois de janvier (malgré la crise), ce qui est le taux de croissance le plus dynamique de cette liste.

L’intégration au portefeuille de Buffett s’explique par la faible valorisation du groupe (caractéristique de son style « value »), couplée à un cashflow solide, et à un management de qualité.

Le titre a également l’avantage aujourd’hui d’offrir un rendement de 3% ce qui (sans être mirobolant) représente néanmoins le double de ce que paie l’indice S&P 500 en 2021.

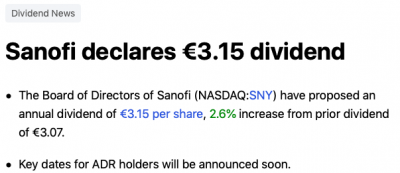

3/ Sanofi (+2%)

Sanofi est un des rares titres de la cote française a avoir traversé la crise du covid sans couper son dividende sous les pressions du gouvernement.

Dès le début 2021, la société a relevé son dividende de 2%, ce qui n’est certes pas exactement une croissance explosive. Néanmoins, la société a le mérite d’offrir un rendement d’environ 4%, ce qui est supérieur à la moyenne, tout en étant très raisonnablement valorisée.

Le titre a aussi plusieurs catalyseurs qui pourraient être synonymes d’une croissance plus dynamique dans les mois à venir (dont son vaccin Covid « made in France« , et l’approbation du Dupixent comme traitement contre l’asthme).

Sanofi n’est pas le genre de titre sur lequel vous pouvez attendre une croissance explosive à 3 chiffres, mais la robustesse de son historique de dividende, son rendement attractif, et sa faible valorisation peuvent entre faire une bonne valeur de rendement de fond de PEA.

Conclusion

Je souhaitais donner quelques exemples concrets à travers ce court article de comment vous pouvez profiter de secteurs et de valeurs temporairement en défaveur pour continuer de construire votre portefeuille boursier (même durant des périodes de marchés élevés).

Le secteur pharmaceutique n’est pas forcement celui qui contient les valeurs les plus explosives en terme de croissance, mais il contient néanmoins de solides payeurs de dividendes, qui seront susceptibles de vous délivrer des paiements intéressants, et en croissance année après année (si vous sélectionnez les bonnes valeurs).

Si vous souhaitez accéder à l’ensemble du contenu de mon portefeuille boursier, apprendre comment débusquer des actions à dividendes sûres et qui ont du potentiel en bourse, ou accéder à des analyses de sociétés plus approfondies, pensez à la formation du site (elle vous évitera de commettre de nombreuses erreurs, et vous aidera à améliorer vos rendements).

Dans l’intervalle, je vous dis à très bientôt pour un prochain article (et n’hésitez pas à poster votre valeur favorite parmi les 3 présentées dans les commentaires)!

Je compte me lancer dans le PEA, et je commence doucement à me former sur le sujet. Je n’en suis qu’au choix de la plateforme. J’hésite entre Bourse Direct pour ses tarifs ou Boursorama (pour sa plateforme un peu meilleur d’après ce que je lis).

Avez vous un avis sur la question ?

Bonjour,

Comme je l’avais évoqué dans l’article « bien débuter » (https://plus-riche.com/debuter-en-bourse), les frais sont un élément très important qui va venir impacter la perf sur le long terme, donc personnellement j’ai toujours tendance à les minimiser.

De ce point de vue, Bourse Direct est à mon sens plus compétitif (mais tout dépend aussi des préférences de chacun pour ce qui est de la plateforme) ;

Bien Cordialement