Si vous êtes comme moi un investisseur français vous avez probablement un problème majeur : les taxes! Et pour remédier à ce problème, vous utilisez probablement la botte secrète de l’investisseur malin : la fraude fiscale! Je plaisante (on fait les choses dans la légalité ici) : je parle bien sur du Plan Epargne en Actions, ce produit magique qui vous permet de ne pas payer d’impôts sur vos placements (sous certaines conditions).

Le problème du PEA c’est qu’il nous pousse à favoriser (excessivement) l’investissement en actions françaises. Du moins si on souhaite vraiment tirer le maximum des avantages fiscaux qu’il confère (#patriotisme).

Et le problème, c’est qu’un investissement en actions « les pages jaunes » (par exemple), par rapport à disons Apple ou Google aux Etats-Unis, à première vue, ce n’est pas forcement la folie. Avant de faire un « all in » sur son PEA, il est donc intéressant de se poser d’abord la question : les actions françaises sont elles vraiment rentables? (et plutôt plus ou moins que les actions américaines?)

Pour répondre à cette question je vous propose une étude poussée des rendements du CAC 40, notre indice national depuis ses origines.

Ce que nous verrons dans cet article :

- Les performances annuelles du CAC 40 sur les 30 dernières années

- Le rendement annuel moyen des actions françaises

- Le piège qui se cache derrière cette moyenne

- Un comparatif des actions françaises et des actions américaines sur la même période

Table of Contents

Les rendements du CAC 40 sur 30 ans

Voici un tableau retraçant les rendements de notre indice national CAC 40 depuis 1988 (je remercie au passage le site bnains.org qui est la source des données présentées ci-dessous) :

Sur les 30 années étudiées, nous avons 8 années perdantes, 2 années « flat » et 20 années gagnantes, ce qui veut dire qu’en investissant une année au hasard sur les actions françaises on avait tout de même 73% de chances de gagner de l’argent. C’est pas si mal.

Toutefois ces données en elles mêmes ne nous disent pas tant de choses que cela concernant les rendements que l’on peut espérer avoir sur les actions françaises, puisque vous noterez que ceux-ci sont très volatils (on fait souvent des années à 2 chiffres… dans un sens ou dans l’autre).

Pour y voir plus clair, calculons donc le rendement moyen annuel sur la période.

Les rendements annuels moyens du CAC 40 (combien peut-on espérer gagner avec les actions françaises?)

Voici la moyenne des rendements du CAC 40 sur les 30 années présentées ci-dessus :

Nous sommes donc sur des rendements moyens de 8.10% par an sans dividende et de 11.17% par an avec dividendes, plutôt pas mal! Notre indice national a donc rapporté des rendements annuels moyens à 2 chiffres sur ces 30 dernières années!

Et nous sommes proches de la moyenne historique des actions américaines qui est estimée autour des 10% sur les 100 dernières années. A vrai dire ici nous sommes même un peu au dessus dans la version avec dividendes (et les indices américains sont calculés avec dividendes par défaut donc nous sommes bien dans le même référentiel).

Mais si les actions françaises sont si rentables, comment se fait-il que les français n’en aient pas plus? Sommes-nous irrationnels (ou, oserais-je le dire, stupides?). Peut être pas.

Parce qu’il faut tenir compte d’un élément important : les moyennes sont trompeuses.

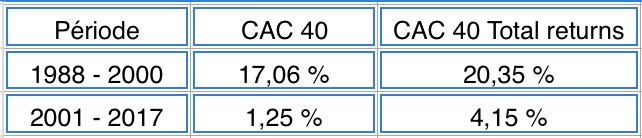

Les rendements des actions françaises avant et après 2000

Voici maintenant les rendements moyens du CAC 40 (en utilisant les mêmes données donc) entre 1988 et 2000, et entre 2001 et aujourd’hui.

Comme vous pouvez le voir ici, les données sont « biaisées » par le fait que le CAC a connu une performance absolument stellaire sur la période 1988 – 2000… et plus grand chose ensuite!

Sur les 16 dernières années la performance annuelle moyenne du CAC 40 a été de… 1.25% (et 4.15% dividendes inclus). Ouch. Si vous investissiez en 2000 en espérant faire du 20% par an comme à la belle époque, cela pouvait faire un choc.

La sous performance de ces dernières années explique en partie pourquoi beaucoup d’investisseurs ont délaissés les actions françaises au profit d’autres placements, quelque peu « usés » par cette période de risques financiers importants et de performances médiocres.

Le problème de la sous performance (et comment le contourner)

Le problème de ces longues périodes de sous performance (qui se sont produites plusieurs fois dans l’histoire de la bourse) est rarement évoqué par les investisseurs adeptes des stratégies de gestion dites « passives » (ceux qui prônent le fait qu’acheter un fonds répliquant un indice comme le CAC 40 est la meilleure option car il rapporte en moyenne 10% par an). 10%/an c’est vrai sur du très long terme, mais dans l’absolu comme nous l’avons vu ici, sur 10 ou 20 ans tout peut arriver. Et en temps qu’investisseur, peut-on vraiment se permettre financièrement d’encaisser 10 ou 20 ans de performances médiocres?

Si on commence à épargner à 30 ans en anticipant des rendements de 10%/an (la « moyenne historique ») et qu’on se retrouve face à une période roulante de 20 ans de rendements à 5%, on se retrouve bien loin de nos objectifs au moment de prendre ce que l’on espérait être notre retraite anticipée.

C’est pour cela que personnellement je préfère choisir mes actions « à la main » et baser ma stratégie sur le cashflow généré plutôt que sur l’appréciation du prix (même si je pense que l’on peut très bien concilier les deux).

Battre le CAC 40? Quelques pistes.

Certains investisseurs sont convaincus qu’essayer de battre un indice boursier est une entreprise vaine ou extrêmement complexe. Mais il faut garder en tête une chose : l’indice CAC 40 n’est qu’un indice boursier qui utilise une méthodologie relativement naïve et simpliste pour constituer un portefeuille pas si bien équilibré et pas si bien diversifié de 40 actions sensées représenter le marché français dans son ensemble (alors qu’il contient des centaines d’actions), le tout en utilisant des critères subjectifs et plutôt arbitraires.

Si vous pouvez utiliser une meilleure méthodologie pour construire un portefeuille de 30 actions avec de meilleures perpectives : vous aurez de meilleures performances, c’est aussi simple que cela.

Certains prétendent que c’est excessivement difficile à faire, mais si vous observez en détails de quelles sociétés est composé le CAC 40, vous constaterez qu’il y a dedans (entre autres) :

- Des constructeurs automobiles en difficultés financières depuis des années

- Des groupes de grande distribution qui ne font que perdre des parts de marché au profit d’Amazon depuis les origines d’internet

- Des bancaires avec des bilans financiers en carton qui se font balayer depuis 30 ans à chaque embryon de récession (on ne citera pas de noms)

A mon sens il n’y a pas besoin d’être nostradamus pour ne pas vouloir ces titres dans son portefeuille boursier. Sans même parler d’investir dans des super gagnants, simplement enlever les secteurs en perdition et les « brebis galeuses » du lot améliore mécaniquement la performance (mais pour y parvenir sans se planter il faut bien sûr avoir les connaissances boursières permettant de se livrer a ce genre d’exercice, et prendre le temps de faire ses recherches).

De mon point de vue si vous voulez battre un indice très diversifié comme le S&P 500 ou comme le Russell 2000 (qui comme son nom l’indique contient 2000 sociétés), c’est un challenge, mais un indice comme le CAC 40, ce n’est pas non plus très difficile pour quelqu’un qui sait ce qu’il fait (la preuve ici).

De plus nous avons pas mal de sociétés solides sur le marché français, un exemple :

Bien sûr le marché français ne se limite pas qu’aux actions de l’indice. Si vous sortez des 40 titres qui composent le CAC et que vous considérez le marché dans son ensemble, il existe des titres avec des surperformances absolument stellaires. Voici un exemple :

Bien sûr cela ne veut pas dire que vous serez dans tous les « super winners » du marché en faisant un bon stock picking vu que personne ne peut prévoir le futur, mais simplement éliminer les « poids morts » de la sélection améliore déjà la performance. Et regarder en dehors de l’indice apporte de nouvelles opportunités que l’on ne pourrait pas saisir autrement. Par exemple, les deux plus gros gagnants de mon portefeuille boursier européen cette année ne font pas partie de l’indice.

(PS : les performances passées ne préjugent pas des performances futures et ce n’est pas parce que les titres présentés ici ont largement surperformé au cours des 10 années précédentes qu’il faut automatiquement y investir pour les 10 années futures sans étudier au préalable les perspectives et les valorisations de chaque société).

Reste maintenant une chose à voir : l’indice boursier français n’a certes pas eu une performance terrible au cours de ces dernières années, mais l’indice américain a-t-il vraiment fait mieux?

Actions françaises ou actions américaines, qui a les meilleurs rendements?

Voici maintenant des tableaux de la performance des actions américaines sur les deux périodes que nous avons étudié (1988-2000 et 2001-2017) :

Entre 1988 et 2000, les actions américaines ont largement sous performé les actions françaises! Avec « seulement » 16.6% de rendements moyens annualisés contre 20.35% pour le CAC 40.

Observons maintenant la période suivante, de 2001 à aujourd’hui :

Sur la période de 2000 à aujourd’hui en revanche les actions américaines ont fait mieux que les actions françaises (6.2% vs 4.2% pour le CAC).

Si vous investissiez en 2000 en vous basant sur la décennie passée vous pouviez donc acheter exclusivement des actions françaises en pensant que vous faisiez le meilleur choix… alors que sur la décennie suivante ce seraient les actions américaines qui auraient le plus brillé!

Cela montre bien encore une fois qu’il est impossible de savoir avec certitude qui des Etats-Unis, de l’Europe, du Canada ou d’une toute autre zone géographique générera la meilleure performance sur les 10 ou 20 années qui viennent : c’est pour cela qu’il est important de diversifier son portefeuille boursier sectoriellement et géographiquement (du moins si vous souhaitez faire les choses de manière optimale).

Conclusion

Comme nous l’avons vu dans cet article : les actions françaises n’ont rien à envier aux actions américaines au niveau de leurs rendements à long terme. Sur du moyen et du court terme en revanche, il peut y avoir des disparités imprévisibles et parfois importantes.

C’est pour cela que diversifier géographiquement et avoir une méthodologie de construction de portefeuille un peu moins simpliste que de simplement acheter un fonds indiciel peut aider à concevoir un portefeuille boursier plus rentable, moins volatil, et mieux adapté à son profil d’investisseur.

Bonjour,

Article intéressant comme toujours.

Recevant déjà une lettre boursière hebdomadaire déjà plutôt ouverte aux actions étrangères, je souhaite néanmoins la compléter par une autre vraiment centrée sur les marchés américains, asiatiques ou autres… en tous cas hors marché européen.

Auriez-vous une publication à me recommander ?

Votre blog est vraiment de qualité, continuez !

Bonne journée,

Bonjour Sébastien (et merci pour le retour positif),

Personellement je ne suis pas vraiment de lettre boursière en particulier vu que j’utilise mes propres screeners et mes propres watchlists d’actions (à ce sujet un ami me pousse d’ailleurs à sortir ma propre lettre depuis un petit moment, mais j’avoue c’est une question que je n’ai pas encore tranché…).

Concernant les actions asiatiques, j’ai également du mal à trouver des ressources de qualité (vous aurez noté que mes articles sont très centrés Europe/Etats-Unis), mais si j’en trouve je les partagerai sur le site ;

Bien Cordialement

Dommage, merci quand même d’avoir pris le temps de répondre.

Bonne soirée !

C’est toujours un plaisir de recevoir cet article du dimanche, avec autant de contenu et aussi bien rédigé!!

Je me suis livré récemment à une analyse des entreprises du CAC 40 récemment en utilisant la méthode de vois proposez dans la formation. C’était un exercice à la fois très intéressant à faire mais aussi frustrant car très peu de sociétés du CAC 40 présentent un potentiel de croissance très élevé pour les prochaines années et celles qui sont solides et avec du potentiel sont pour beaucoup valorisées à un niveau important.

A quand un crack?? 😛

Bonjour Maxime (et merci pour les compliments),

Effectivement les valorisations sont globalement assez hautes (en Europe et aux US) actuellement, ce qui fait que les « bonnes affaires » peuvent être un peu plus difficiles à trouver qu’en temps normal. Ceci dit la correction de début d’année a permis de retrouver des niveaux de valo un peu plus décents qu’en janvier sur plusieurs titres (à voir comment cela va évoluer dans les semaines qui viennent) ;

Bien Cordialement

Bonjour Monsieur,

Bravo pour votre vidéo , c’est très clair et très intéressant ; j’attends la suite avec impatience. Par contre , j’ai 50 ans et je désire me lancer en bourse en prévision de la retraite. Pensez vous qu’entre 10 et 15 ans je puisse faire des gains intéressants vu que c’est une période relativement courte ( par rapport à 30 années) et au cas u je tombera dans une période de baisse?

Merci de vos réponses. Je suis inscrit sur votre site pour recevoir les lettres d’info car je trouve votre travail remarquable!

Cordialement.

Franck

Bonjour Franck (et merci pour votre retour positif).

Concernant les rendements boursiers que l’on peut attendre en terme de hausse de prix pure, comme le montre cet article, ils sont relativement impossibles à prévoir à l’avance.

En revanche si vous souhaitez complémenter votre retraite par le biais de dividendes, les choses deviennent beaucoup plus stables et prévisibles (c’est la stratégie que j’utilise personnellement).

Dans ce cas de figure les résultats que vous obtiendrez dépendront grandement du capital que vous avez de disponible, de votre capacité d’épargne sur la période, et bien sûr de votre sélection de titres, mais 10 à 15 ans cela constitue déjà une bonne période pour laisser le temps à votre portefeuille de grossir.

Bien cordialement