Si vous demandez à quelqu’un de vous donner une liste « d’actions solides« , il vous donnera souvent une liste de valeurs défensives sélectionnées un peu au hasard, ou pire : une liste de ses valeurs préférées.

Ce que je vous propose de voir ici, c’est quelles sont, objectivement les 2 sociétés qui sont considérées actuellement comme ayant le plus faible risque de faillite de tout le marché boursier.

Les finances de ces deux sociétés sont même aujourd’hui considérée comme plus solides que celles de l’État Américain. Voyons tout cela plus en détails.

Table of Contents

Évaluer la solidité financière : la note de crédit

Pour évaluer la santé financière d’une entreprise, les agences de notation sont chargées de donner une note à chaque grosse entreprise cotée. Cette note doit permettre aux investisseurs en obligations (prioritairement) de pouvoir évaluer les chances de défaut d’une entreprise.

C’est à dire, les chances qu’ont ces entreprises de ne jamais payer leur dettes, de ne jamais régler leurs créanciers, et plus concrètement : de faire faillite.

Ces notes vont de AAA (la meilleure note possible), à D (pour « en défaut de paiement« ).

Les critères utilisés pour l’évaluation incluent (entre autres) :

- La croissance des bénéfices

- Les marges

- Les perspectives

- Les risques juridiques

- Les risques fiscaux (taxes, etc)

- Les tendances d’une industrie

A votre avis, combien d’entreprises ont réussi à avoir la meilleure note aujourd’hui?

Le déclin des entreprises AAA

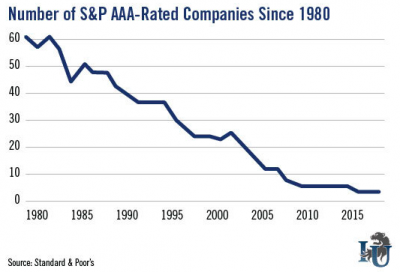

Voici un graphique présentant l’évolution du nombre d’entreprises notées « AAA » dans le temps.

Comme vous pouvez le voir : celles-ci se font de plus en plus rares.

En fait, même l’état américain (qui est initialement jugé comme un des créditeurs les plus solides du monde, puisqu’il peut basiquement imprimer de l’argent pour rembourser ses dettes si nécessaire), n’est plus noté AAA depuis quelques années.

Alors, quelles sont les entreprises irréductibles qui ont survécu, et qui sont jugées aujourd’hui comme ayant le bilan le plus solide du marché (et les plus faibles chances de défaut)?

Il n’en reste plus que deux.

Microsoft et J&J : les derniers résistants

Parmi les plus de 10 000 actions cotées en bourse aujourd’hui, seules deux entreprises méritent au sens des agences de notation le rang le plus élevé en terme de solvabilité : Microsoft et Johnson & Johnson.

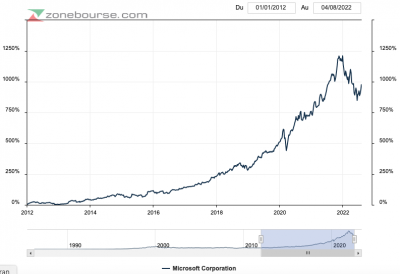

On ne présentera plus Microsoft ici, qui a généré des performances de plus de 1000% en bourse sur les 10 dernières années, et bénéficie d’une situation de quasi monopole sur beaucoup de ses produits.

La société est extrêmement diversifiée, possède de nombreux leviers de croissance, et elle est très bien gérée.

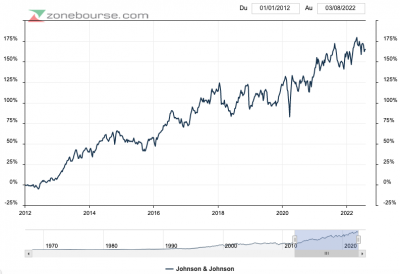

La seconde société, Johnson & Johnson est un champion du dividende qui relève ses paiements depuis plus de 50 ans, et qui a généré des performances de 175% sur les 10 dernières années.

Si vous cherchez des valeurs robustes et défensives par excellence, ces deux titres sont donc à garder en tête pendant les déclins de marchés majeurs.

Quelques nuances

Attention cependant : le fait d’être solide ne veut pas dire pour autant qu’une société va vous rapporter des retours extraordinaires en bourse (simplement que leurs chances de faire faillite sont très faibles).

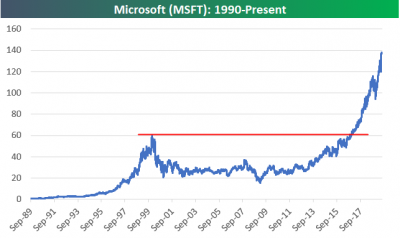

Voici par exemple un graphique du prix de l’action Microsoft à travers le temps :

Comme vous pouvez le voir ici, l’extraordinaire robustesse de la société ne l’a pas pour autant préservée d’une période de plus de 10 ans de « passage à vide« au niveau de l’évolution du prix en bourse.

(Notez que la valorisation excessive qu’avait atteint le groupe par rapport à ses fondamentaux à l’époque a beaucoup à voir ici avec cette période de passage vide. Il ne suffit pas d’avoir une liste de sociétés robustes pour avoir des retours boursiers élevés : il faut aussi les acheter au bon prix).

Ceci dit : savoir que Microsoft et Johnson & Johnson sont parmi les deux valeurs les plus solides de tout le marché est un bon point de départ pour se constituer des listes de titres à surveiller, et à acquérir à bon compte lorsque les bourses paniquent, et que les marchés décrochent.

A noter également que lors des périodes de récession, les investisseurs ont tendance à se réfugier sur les titres les plus robustes du marché, et ce type de valeur peut donc considérablement surperformer durant les tempêtes boursières.

Notes finales et observations à propos des notes de crédit

Autre détail important : beaucoup de sociétés estiment aujourd’hui que la notation « triple A » n’est pas nécessairement un « saint graal » qui vaut le coup d’être poursuivi, car il implique d’avoir très peu de dettes.

La prise de risque de risque (maitrisée) étant un élément clé d’une innovation dynamique, et bien souvent (indirectement) de la croissance, appliquer une approche trop conservatrice peut parfois ne pas être la solution idéale en fonction du secteur dans lequel opère la société.

Ne vous inquiétez donc pas si vous avez en portefeuille des sociétés avec des notes de crédit plus basses que « A » : toutes n’ont pas nécessairement besoin d’un score très élevé pour performer. En règle générale, on évitera cependant les sociétés trop risquées, les actionnaires étant les derniers remboursés en cas de faillite d’une entreprise.

Conclusion

J’espère que cette brève présentation vous aura intéressé. Connaissiez-vous déjà ces deux sociétés?

La note de crédit est-elle un facteur qui a une forte importance (ou pas du tout) dans la création de votre portefeuille? Quelles autres sociétés ont selon vous un bilan en béton?

N’hésitez pas à les poster dans les commentaires.

Oui, ce sont des actions solides, mais MSFT est une technologique et elle souffre plus de la hausse des taux d’intérêts. On ne peut pas généraliser dans le temps sur la base de données comptables du passé, surtout quand les conditions macro sont différentes.

Une bonne prise de décision inclut plusieurs facteurs. Passés, présents, et anticipations. La valo, le contexte macro général, les autres options disponibles, etcetc… Un article de 1000 mots peut difficilement regrouper 100% des pièces du puzzle. Ici il est juste question de grading et de robustesse du bilan.

C’est fou de voir l’évolution à la baisse du nombre d’entreprises qui ont la note AAA.

Dire qu’il n’en reste plus que 2, par rapport à une soixantaine dans les années 80 !

Il est vrai que le taux d’endettement et les capacités de remboursement d’une entreprise ne font pas tout et qu’il faut aussi acheter au bon moment ces actions, à un prix pas trop cher. Il y a tellement d’indicateurs à prendre en compte.

Cependant, en prenant en compte ce critère, je trouve que c’est un gage de solidité et que ça pourra rassurer les actionnaires qui n’aiment pas prendre trop de risques

Excellente journée 🙂