Ces derniers temps j’ai reçu beaucoup de questions sur le sujet de l’investissement en obligations (si il s’agit d’un bon placement, comment en acheter, comment cela fonctionne, comment faire pour investir dans les obligations, etc). J’ai donc décidé de consacrer un article au sujet dans lequel nous verrons en détails :

- Ce qu’est une obligation

- Les différents types d’obligations disponibles sur le marché

- Comment faire pour investir dans les obligations

- Si le contexte économique actuel est plutôt favorable ou défavorable aux placements obligataires

Table of Contents

Qu’est ce qu’une obligation?

Une obligation est un titre de dette émis par une entreprise ou un état. C’est à dire que lorsqu’une société (ou un pays) a besoin de se financer, il va lever des fonds auprès d’investisseurs (comme vous et moi). Et en retour, ces investisseurs seront rémunérés via des « coupons » versés à intervalle régulier, et une fois arrivé à l’échéance, le capital prêté leur sera restitué.

Une obligation est émise pour une période de temps fixée à l’avance (5 ans, 10 ans, 30 ans…) et à un taux d’intérêt qui dépend du niveau de risque de l’émetteur (nous reviendrons sur ce point dans la suite de l’article).

Tout comme les actions, la majorité des obligations peuvent être achetées et vendues sur les marchés à n’importe quel moment et sont donc un placement relativement liquide.

La différence entre les actions et les obligations

Une action est une part d’une entreprise alors qu’une obligation est un titre de dette. Cela veut dire que si un investisseur en actions a besoin que la société sur laquelle il a investi prospère pour pouvoir avoir des rendements intéressants, un investisseur en obligations aura seulement besoin que la société survive jusqu’à l’échéance du titre qu’il détient pour être payé.

Pour faire une analogie équestre : miser sur une action, c’est un peu comme miser sur le fait que le cheval sur lequel vous pariez finira dans le top du classement, alors que miser sur une obligation c’est simplement parier que le cheval sur lequel vous misez finira simplement la course (on a donc beaucoup moins de chances de se tromper).

En plus de cela il faut savoir que si une entreprise fait faillite et se retrouve en liquidation, les détenteurs d’obligations sont remboursés en premier (avant les actionnaires), ce qui fait donc des obligations un placement fondamentalement moins risqué que les actions.

Cependant (vous vous en doutez), ce plus faible niveau de risque a un prix.

Les rendements historiques des obligations

Il faut savoir qu’il existe différents types d’obligations, et qu’il existe aussi des obligations présentant des niveaux de risque très différents, aussi les rendements historiques obligataires donnés ici ne sont qu’une moyenne.

Néanmoins tous les financiers et économistes sont d’accord sur une chose : en moyenne, et sur le long terme, les obligations sont moins rentables que les actions.

{kind=link}

Comme évoqué dans le point précédent, cela est dû essentiellement au fait qu’elles sont moins risquées, elles rapportent donc moins sur le long terme mais elles sont aussi moins volatiles.

C’est pour cela que les obligations sont généralement un placement très apprécié des investisseurs institutionnels (elles sont relativement stables et ne donnent pas trop de frayeurs à leurs clients… au prix de rendements annuels parfois médiocres).

Les différents types d’obligations

Il faut savoir également que les obligations sont une classe d’actifs qui est très vaste et qu’il en existe plusieurs types. Voici les principaux.

Obligations d’états et obligations d’entreprises

Comme évoqué en début d’article, une obligation peut être émise soit par un état, soit par une entreprise.

Les obligations d’état sont généralement perçues comme plus sûres que les obligations d’entreprises (du moins dans le cas où l’état est « sain »). Un état ayant théoriquement moins de chances de faire faillite qu’une société isolée (une croyance qui a été quelque peu secouée avec la crise des dettes souveraines en Europe il y a quelques années).

Obligations à taux fixe et obligations à taux variable

Il faut savoir également qu’une obligation peut payer un coupon dit « fixe » ou un coupon dit « variable ».

Comme dans le cadre d’un prêt immobilier, le taux fixe vous garanti un coupon d’un montant fixé à l’avance pendant les X prochaines années (exemple 3% par an pendant 10 ans), alors qu’une obligation à taux variable vous donnera une rémunération différente en fonction des conditions de marché (3% cette année mais peut être 2% ou 4% l’an prochain en fonction de comment évolueront les taux d’intérêt par exemple).

Obligations à court terme et obligations à long terme

Une obligation peut être émise sur une période de temps relativement courte (quelques années) ou sur une période de temps très longue (plusieurs décennies).

Il faut savoir que plus l’échéance de temps d’une obligation est longue, plus son prix va être sensible à des variations de taux d’intérêts.

En général on classe les obligations ainsi :

- Courte échéance (<5 ans)

- Moyenne échéance (autour des 10 ans)

- Longue échéance (>20 ans)

Les obligations de longue échéance sont généralement plus rémunératrices car elles présentent aussi plus de risques (notamment liées au taux, mais aussi à la probabilité plus forte qu’une société soit encore là dans 5 ans que dans 20 ans. Comme toujours, plus de risques = plus de rendement).

Risque, rendement et notation des obligations

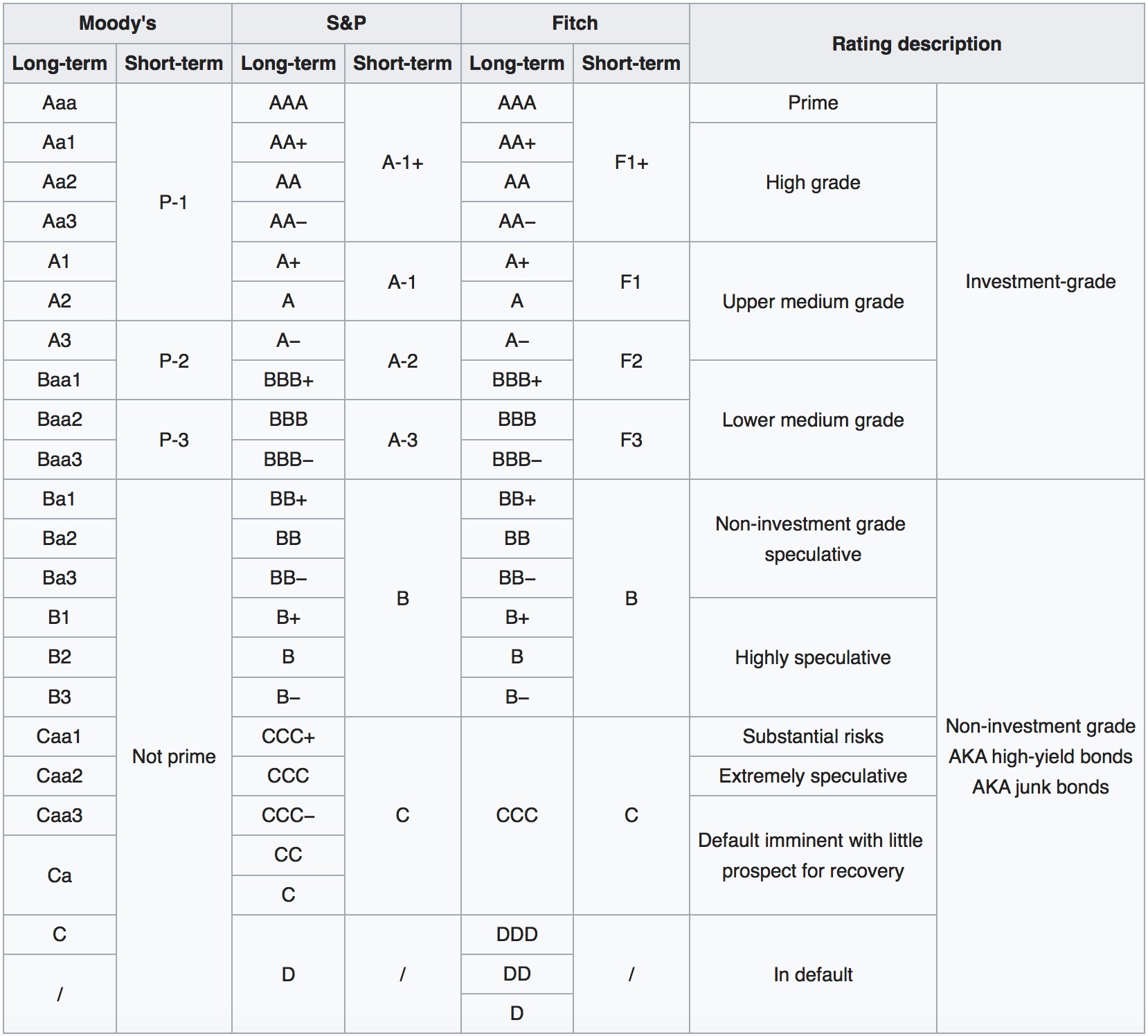

Il faut savoir que les obligations sont les seuls instruments financiers qui ont des institutions indépendantes spécialement dédiées à l’évaluation de leur profil de risque.

Ces institutions sont appelées « Agences de notation » et les principales sont Moodys, Standard and Poors, et Fitch. Elles sont chargées d’attribuer des notes à chaque obligation en fonction de la qualité et de la solvabilité de leur émetteur. Les catégories sont les suivantes :

- AAA : obligations de la plus haute qualité qui présentent aussi le niveau de risque le plus faible (elles sont dites « investment grade »)

- BBB : obligations un peu plus spéculatives mais aussi plus rentables

- CCC : obligations de sociétés à problèmes qui ont des chances élevées de défaut de paiement (elles sont surnommées « junk bonds »)

- DDD : obligations de sociétés en défaut de paiement ou en semi faillite (chances très élevées de ne jamais revoir le capital prêté)

Ces notes sont publiques et chaque investisseur est ainsi libre de choisir le profil de risque (et le niveau de rendement) qui lui convient le mieux.

Investir dans les obligations : comment faire?

Investir dans les obligations « en direct » peut être quelque chose de relativement compliqué pour un investisseur particulier pour plusieurs raisons :

Difficulté d’accès aux titres

Trouver un courtier qui offre un large choix d’obligations liquides et accessibles pour les particuliers n’est pas aussi simple que de trouver un courtier qui offre un large choix d’actions. Et la plupart des bons courtiers exigent de traiter des volumes minimum assez importants.

Difficulté d’accès à l’information

Là où il est relativement facile d’accéder à des informations financières gratuites sur les actions (via des sites comme Yahoo Finance par exemple), avoir des informations de qualité sur les obligations (et se tenir au courant des nouvelles émissions) peut parfois s’avérer plus compliqué pour un particulier.

Problème des montants minimums requis pour investir en obligations

Il faut savoir que les montants minimum à engager dans un investissement obligataire en direct sont beaucoup élevés que les montants minimum requis pour investir en actions.

Si une minorité de titres (comme les bons du trésor américains par exemple) peuvent être échangés pour quelques centaines de dollars, il est impossible de traiter sur certains titres à moins de traiter des lots de 25 000, 50 000 ou 100 000 euros par exemple ce qui rend certaines obligations quasi inabordables pour un particulier.

Et même si il s’agit ici d’un exemple un peu extrême, il faut savoir qu’il est souvent recommandé de ne pas se lancer sur les marchés obligataires à moins d’avoir au moins 50 000 à 100 000 euros a investir (et les connaissances de marché requises pour pouvoir les faire fructifier bien entendu).

La solution pour investir dans les obligations sans prise de tête

L’option la plus simple pour un particulier qui souhaite investir dans les obligations (sans toutefois y consacrer des sommes astronomiques) est de passer par un tracker (ou fonds indiciel côté).

Il s’agit d’un fonds qui achètera des obligations d’un certain type à votre place et duquel vous pourrez acheter des parts à peu de frais. Il s’agit à mon sens de la meilleure solution si vous êtes un particulier qui ne dispose pas d’un capital très élevé à consacrer à l’investissement obligataire.

Quelques exemples de trackers obligataires (donnés à titre purement illustratif) :

- TLT : Ishares 20+ years long term treasury bonds (pour les bons du trésor américains de longue échéance)

- VBMFX : Vanguard total bond market Index Fund (tracker obligataire américain ultra diversifié)

- IEAC : Ishares Core Euro Corporate (tracker sur les obligations d’entreprises européennes)

Il faut savoir qu’il existe des trackers sur presque tous les secteurs obligataires et sur presque toutes les échéances.

Investir dans les obligations en 2018 : bonne ou mauvaise idée?

Une question se pose maintenant que vous savez un peu mieux ce que sont ces produits : faut-il investir dans les obligations aujourd’hui? Pour cela voyons rapidement à quoi ces produits sont sensibles.

Obligations et taux d’intérêts

Le facteur principal qui va influer sur le prix de vos obligations sera le niveau des taux d’intérêts. Le prix d’une obligation varie en effet dans le sens inverse de celui des taux d’intérêts. C’est à dire que si les taux montent, le prix de vos obligations va baisser et vice versa.

Et il faut savoir également une chose : les rendements à long terme de vos obligations (prix + coupon) se rapprocheront toujours du coupon initial versé (exemple : si vos obligations paient 5%, vous pouvez espérer 5% de rendement à long terme en moyenne sur la position).

Le problème aujourd’hui c’est que la majorité des obligations « sûres » paient des coupons extrêmement faibles :

Et que les taux d’intérêts étant extrêmement bas (surtout en Europe), il existe un risque significatif sur le prix des obligations dans le cas d’une remontée forte des taux d’intérêts.

Le mélange de faibles rendements et de risque de taux d’intérêts fait que personnellement je préfère me concentrer principalement sur les actions (et l’immobilier physique) aujourd’hui.

Obligations et krach boursiers

Il faut savoir néanmoins que les obligations « investment grade » (celles qui reçoivent les meilleures notes) peuvent avoir un rôle de stabilisateur important dans le cadre d’un portefeuille global diversifié tel que le portefeuille permanent (que j’avais présenté dans un article précédent).

En effet, les obligations d’état de haute qualité (par exemple) sont connues pour servir de « valeur refuge » durant les périodes boursières difficiles. Pendant les périodes de tension et d’incertitude, la plupart des gros investisseurs vendent leurs titres « risqués » et se replient sur les obligations « sûres » pour protéger le patrimoine de leurs clients, ce qui entraine souvent une hausse significative de leur cours (on appelle ce phénomène le « flight to quality »).

De ce point de vue, les obligations peuvent donc avoir leur place dans le portefeuille d’un investisseur défensif qui souhaiterait réduire la volatilité de ses investissements à long terme, et se protéger (au moins partiellement) d’éventuels krachs boursiers, ceci au prix de rendements totaux qui seront sans doute en dessous de ceux d’un portefeuille « tout actions » dans la durée.

Conclusion

Le choix d’inclure une part d’obligation ou non dans votre portefeuille boursier est subjectif et dépend de la volonté de chacun de sacrifier un peu de rendement au profit de plus de stabilité.

Pour un investisseur individuel modérément capitalisé, passer par des trackers est probablement la meilleure option pour investir dans les obligations.

A titre personnel je ne détiens pas d’obligations à ce jour du fait de la faiblesse de leur rémunération, et je préfère concentrer mon capital sur des placements offrant une rentabilité supérieure (mais bien entendu, c’est un positionnement qui est susceptible de changer à l’avenir en fonction de l’évolution des conditions de marché).

Bonjour et merci pour cet article. Perso, les obligations c’est un gros bof. Un rendement médiocre pour un risque élevé si les taux venaient à grimper (en fait c’est improbable car cela ferait s’écrouler nos sociétés). Souvent les frais élevés. Peu de liquidité.

Les actions à dividendes affichent les mêmes rendements avec, pour certaines, moins de risques.

Et les actions en général, pour peu qu’on sache les utiliser, servent plus de PV.

Mais merci pour l’info quand même.

La probabilité d’un crash boursier prochain étant plutôt élevée, j’ai concentré une bonne partie de mon portefeuille sur un tracker obligataire corporate US (ishares $ corp bond ucits etf), qui offre une plutôt bonne rentabilité (5%annuel depuis sa mise sur le marché et 25% cette année 2019) et verse trimestriellement (gros avantage) un coupon conséquent (4,06% à l’année !). Cela comporte un certain risque… mais bien moins élevé que celui des actions actuellement 😊

Bonjour François,

Effectivement, pour ce qui est des obligations corporate, cela peut être un bon choix actuellement pour toucher un peu plus de rendement que sur les obligations classiques (elles sont cependant un peu moins défensives que celles d’état).

Pour ce qui est de faire des prévisions de krach sur les actions, personellement je ne m’y risquerai pas (pour les raisons évoquées dans cet cet article : https://plus-riche.com/previsions-boursieres), et je ne recommanderai pas d’essayer de « timer » ce genre d’évènement ; néanmoins choisir une allocation en accord avec son profil de risque est essentiel pour réussir en investissement sur le long terme, et historiquement les C. bonds ont été un placement tout à fait décent ;

Bien Cordialement

MERCI BEAUCOUP POUR CET ECLAIRAGE.

CORDIALEMENT