Comme je l’avais expliqué dans mon article “le portefeuille de Warren Buffett” : il est possible de suivre les décisions de grands fonds d’investissement (avec un temps de retard) en analysant les déclarations qu’ils sont tenus d’effectuer régulièrement.

Et ce mois-ci, Berkshire Hathway (la société de Warren Buffett) vient justement de publier la liste de ses dernières acquisitions!

Ce trimestre, Buffett a renforcé principalement UNE position de son portefeuille. Laquelle? (et pourquoi?). C’est ce que nous allons voir dans cet article.

Table of Contents

Le dernier gros achat de Warren Buffett

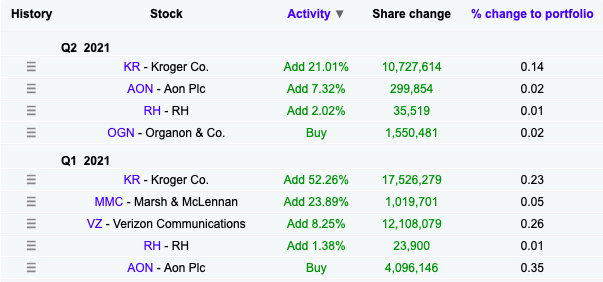

Au cours du dernier trimestre, Berkshire Hathaway n’a opéré que quelques arbitrages relativement mineurs de son portefeuille, avec le renfort d’une position principalement : Kroger.

Au premier trimestre 2021, Berkshire a donc augmenté sa position de 51% sur Kroger, et a de nouveau augmenté sa position de 21% au trimestre dernier, ce qui fait du groupe un des ajouts les plus importants au portefeuille de Berkshire en 2021.

Penchons donc plus avant sur les raisons probables de cet achat.

Que fait Kroger?

Kroger est un groupe américain spécialisé dans la grande distribution fondé en 1883.

Le nom n’est peut être pas très connu pour nous, investisseurs européens, mais Kroger fait en fait partie du top 10 des plus gros revenus mondiaux du secteur de la vente au détail. La société est aussi le 7ème plus gros employeur américain au moment de la rédaction de cet article.

Le groupe opère sur 3 secteurs d’activité principaux :

- Les biens non périssables (produits de beauté, de santé, conserves, etc…) : 54% des revenus

- Les biens périssables (viandes, poissons, boulangerie, etc) : 25% des revenus

- Les produits de pharmacie : 9% des revenus

En plus de ses activités « traditionnelles » de supermarché, Kroger a également décidé de développer fortement sa partie e-commerce au cours de ces dernières années (leurs options de livraison express et de récupération des commandes leur ont permis de réaliser de très bonnes performances en 2020 malgré la crise).

Performance de Kroger en 2021

Kroger a largement surperformé le marché en 2021 avec des retours de 40%.

Kroger a également battu les attentes des analystes sur les 4 derniers trimestres, ce qui est un signal positif (et un cas classique de « cockroach effect« ).

Néanmoins, il faut garder en tête que beaucoup d’éléments qui ont contribué à la hausse de Kroger étaient relatifs à des évènements exceptionnels (i.e : la crise du covid).

Voyez plutôt dans la suite.

Cible de Kroger

Kroger étant une (très) grosse société qui fait partie de l’indice boursier S&P 500, nous avons la chance d’avoir beaucoup de données sur le groupe, et la société communique très clairement sur ses objectifs.

Voici donc les objectifs de rendement de Kroger selon leur dernière présentation :

Le groupe cible donc des retours entre 8 et 11% par an pour leurs actionnaires.

Ici, en temps qu’analyste, je viserai très clairement le bas de cette fourchette, et je ne m’attend pas spécialement à ce que Kroger délivre des retours à 2 chiffres sur les 5 à 10 prochaines années (compte tenu de ses niveaux de valorisation actuels).

Comme je l’avais expliqué dans de précédents articles : si vous achetez des groupes avec une croissance relativement modeste, le prix que vous payez devient très important (le prix payé est toujours important, mais il l’est encore plus pour un groupe qui attend une croissance entre 3 et 5%).

Ceci étant dit : il est important de noter que Buffett a acquis la majorité de sa position sur le titre AVANT que celui-ci ne connaisse une hausse massive, ce qui lui a permis d’acheter à un prix bien plus raisonnable (et avec un rendement supérieur).

Notes finales

Kroger est un groupe solide et défensif, sa valorisation boursière (même si elle a augmenté récemment) reste nettement en dessous de celle de ses principaux concurrents, et le groupe possède plusieurs leviers de croissance via la partie digitale qu’elle est en train de développer.

Ceci étant dit, le groupe est un géant avec une croissance plutôt lente, qui opère dans un secteur où les marges sont faibles, où la concurrence rude, et qui sort juste d’une vague récente d’optimiste après les bons chiffres publiés suite à la crise du covid.

Compte tenu de cela (et des chiffres présentés par le groupe), je m’attendrai plutôt à des retours futurs à un chiffre plutôt qu’à deux à moyen terme (hors facteurs exceptionnels et imprévus), ce qui me conduit à passer mon tour ici, et à me tourner plutôt vers des titres avec des promesses de rendement plus élevées.

Conclusion

Il y a beaucoup à dire sur le sujet de répliquer les portefeuilles de gros investisseurs comme Buffett. Ici nous avons typiquement le cas d’une société qui était intéressante (et solide), mais qu’à titre personnel je n’inclurai pas forcement dans mon portefeuille à ce jour.

C’est de cette manière que j’utilise les compte rendus des gros fonds : cela peut être une bonne solution pour trouver des idées des idées d’investissement auxquelles vous n’auriez pas forcement pensé, mais cela implique tout de même de faire ses recherches personnelles (et de bien comprendre pourquoi une société a été choisie, ainsi que ses perspectives).

Dans un précédent article, j’avais présenté 4 achats de Buffett que je trouvais en revanche intéressants (je possède d’ailleurs sur ce point certaines lignes en commun avec lui). N’hésitez pas à y jeter un coup d’œil en complément de cet article si les achats de Buffett vous intéressent!

Bonjour Pierre,

Merci pour votre/ton nouvel article – je ne sais plus si on se tutoyait dans les messages précédents – y compris votre opinion de « passer votre tour ».

Chacun de nous lit cet article avec une vision très différente selon qu’il souhaite conserver un patrimoine déjà important ou le faire grossir. Et c’est bien le cas de WB. Son but – il est dans la dernière partie de sa vie – est de préserver un patrimoine énorme acquis patiemment pendant des décennies. Les entreprises qu’il cherche sont probablement destinées pour ce but et peuvent donc paraître peu sexy pour des investisseurs comme moi qui veulent faire grossir leur patrimoine.

Quoi qu’il en soit nous ne sommes que des singes qui jettent des fléchettes au hasard en croyant qu’ils ont le choix … Au final peu importe les cibles touchées ce qui compte c’est de ne pas laisser roupiller son argent pour ne pas perdre son pouvoir d’achat/de vivre créée par l’inflation.

Gael

Bonjour Gael (comme vous préférez pour le tutoiement, je n’en prend pas ombrage 😉 ) ,

En effet, il faut prendre aussi en compte un facteur important : Berkshire Hathaway gère désormais des montants colossaux, ce qui les « force » à aller quasi exclusivement sur de très larges capitalisations (comme Kroger).

Kroger n’est donc pas un mauvais choix (dans le sens où la société génèrera très probablement de la valeur pour ses actionnaires dans le temps), mais en temps que particulier « plus flexible », il y a des options avec un couple risque/rendement plus attractifs.

Buffett lui même a dit que la taille de Berkshire était devenu le principal obstacle qui l’empêchait de générer des retours de 20/30% annualisés comme il le faisait à ses débuts.

C’est donc bien de s’inspirer de leurs choix (toujours éclairés), sans nécessairement répliquer toutes leurs positions ; Cdt

Pourquoi Warren Buffett n’aime pas les dividendes ?

de Louis Lefeuvre sur zonebourse.com

https://www.zonebourse.com/actualite-bourse/Pourquoi-Warren-Buffett-n-aime-pas-les-dividendes—36478504/?countview=0

Warren Buffet, sûrement le plus célèbre des investisseurs, est notamment connu pour sa position radicale face aux politiques de versement de dividendes. En effet, Mr.Buffett considère que les versements de dividendes sont rarement un choix judicieux pour le développement d’une entreprise. Bien que, la plupart des entreprises qu’il possède en portefeuille versent un dividende, il y est fortement opposé. Son entreprise, Berkshire Hathaway, dispose de réserve de liquidités très importante mais ne verse aucun dividende, Warren Buffet justifiant ce choix par le fait qu’il préfère utiliser ce cash de manière plus efficace. Mais pourquoi Mister Buffett est-il tant opposé aux versements de dividendes ?

Avec plus de 60 filiales dans divers secteurs, Berkshire Hathaway doit consacrer une partie de ses bénéfices aux besoins commerciaux courants de ces dernières. Mais une fois que ceci est fait, comment Berkshire Hathaway utilise t-elle ses bénéfices ? Plusieurs choix sont possibles, et Warren Buffett les a classifiés en 2012 dans une lettre aux actionnaires, selon son ordre de préférence.

Option 1 – Réinvestir les bénéfices dans l’entreprise

Buffett préfère avant tout réinvestir les bénéfices de Berkshire dans celle-ci. Les bénéfices des filiales du groupe permettent ainsi d’améliorer leur efficacité, d’étendre leur champ d’action, de créer de nouveaux produits et services ou d’améliorer ceux qui existent déjà. Warren Buffett considère que réinvestir dans l’entreprise apporte plus de valeur à long terme aux actionnaires que de les payer directement (via des dividendes notamment). La réussite financière de l’entreprise récompense également les actionnaires puisque le cours de bourse s’apprécie. En réinvestissant les bénéfices dans l’entreprise, Warren Buffett profite d’une croissance interne non négligeable à long terme.

Les statistiques donnent raison aux choix de Buffett selon lesquels l’utilisation des bénéfices pour étayer la position financière de l’entreprise entraîne une plus grande richesse pour les actionnaires que le versement de dividendes. Comme le montre le graphique ci-contre, l’action BRK-A de Berkshire Hathaway a augmenté de +137 556% entre 1979 et 2021 contre +4 254% pour le S&P 500 sur la même période.

Source : TradingView

Option 2 – Utiliser les bénéfices pour faire des acquisitions

Buffett utilise également les capitaux générés par Berkshire afin d’acquérir des sociétés entières. Il peut s’agir d’acquisitions importantes comme le transporteur ferroviaire Burlington Northern and Santa Fe Railway pour 44 milliards de dollars, ou de plus petites acquisitions venant s’ajouter aux nombreuses filiales du groupe. Lorsqu’une opportunité d’acheter une entreprise pour un bon prix se présente, Berkshire Hathaway utilise ses bénéfices pour effectuer cet achat.

Option 3 – Achats d’actions ordinaires

Quand Berkshire Hathaway ne peut pas acheter le business entier, l’entreprise américaine prend simplement une participation importante dans la capital de l’entreprise sous valorisée. Le portefeuille d’actions de Berkshire est valorisé à plus de 290 milliards de dollars. Actuellement, Berkshire Hathaway dispose de 1 557 millions de dollars en cash et créances sur les banques. Un montant plus que confortable pour de futures acquisitions.

Option 4 – Rachats d’actions

Les entreprises peuvent choisir de restituer du capital aux actionnaires de deux manières principales : les dividendes et les rachats d’actions. Beaucoup d’entreprises utilisent une combinaison des deux, mais l’une des deux méthodes a souvent la priorité. Par exemple, si Bank of America verse un dividende décent, la société dépense beaucoup plus d’argent pour racheter des actions. Alors, Warren Buffett préférerait-il recevoir un dividende élevé de toutes ses actions, ou préférerait-il que la direction consacre une plus grande partie du capital de l’entreprise aux rachats d’actions ? La réponse courte est « ça dépend ». La pensée générale de Buffett est que si une société peut racheter ses propres actions à un prix inférieur à leur valeur intrinsèque, les rachats ont du sens. Comme le dit Buffett, « il est difficile de se tromper quand on achète des billets de banque pour 80 cents ou moins ». En d’autres termes, si vous pouviez acheter un billet de 100$ pour seulement 80$, n’auriez-vous pas intérêt à le faire aussi souvent que possible ?

Cependant, mettre en place une politique de Buy-Back simplement pour réduire le nombre d’actions et augmenter artificiellement le bénéfice net par action est une mauvaise idée. Un rachat d’actions ne doit avoir lieu uniquement en cas de forte sous-valorisation.

En résumé, si une société se négocie avec une décote importante par rapport à la valeur intrinsèque de l’entreprise, Buffett est tout à fait favorable à ce que la direction alloue de grandes quantités de capital aux rachats. En revanche, s’il n’est pas possible d’établir une valeur solide, Buffett considère les rachats comme un mauvais choix.

Option 5 – Ne rien faire

Si Buffett et son équipe n’aiment aucune de leurs options, ils peuvent choisir de laisser leur trésorerie s’accumuler pour financer de futures acquisitions et rachats d’actions. En fait, c’est exactement ce qui s’est passé ces dernières années – Berkshire avait 112 milliards de dollars de liquidités à la fin de 2018.

Option 6 – Verser un dividende

Comme vous l’aurez compris, la principale raison pour laquelle Warren Buffett ne veut pas que Berkshire Hathaway verse un dividende est qu’il estime tout simplement que ce n’est pas la façon la plus intelligente d’utiliser les bénéfices de Berkshire.

De plus, d’autres raisons ont été données dans le passé concernant l’absence de dividende. Tout d’abord, chaque investisseur peut souhaiter des rendements différents, il n’y a donc pas de moyen facile de décider d’une politique de dividendes. De plus, les dividendes sont imposables pour les actionnaires où une plus value latente ne l’est pas. Ce qui signifie pour un investisseur long terme que, tant qu’ils na pas vendu ses actions, il n’est pas imposé.

Cependant, posséder de belles entreprises versant de solides dividendes peu également s’avérer être une bonne idée selon nos objectifs.]

Il n’aime pas les payer, mais la majorité des sociétés de son portefeuille en versent 🙂

Il me semble que les actions Coca-cola qu’il possède lui rapporte un rendement supérieur à 100% ! Dans ce cas là ça m’étonnerait effectivement qu’il boude les dividendes 🙂.