En écumant le Web cette semaine, je suis tombé sur un petit graphique intéressant que je pensais vous partager, et expliquer plus en détails ici.

Il y a des débats récurrents en ce moment compte tenu des valorisations évidement très élevées des valeurs technologiques (et du marché américain en général), pour essayer de déterminer si il y a bulle ou non.

Cependant, il faut bien reconnaitre qu’il y a tout de même des signes qu’il est difficile d’ignorer.

Voyons cela avec un petit graphique illustrant les flux financiers de l’écosystème des Techs aujourd’hui.

Table of Contents

L’Ecosystème Nvidia en 2025

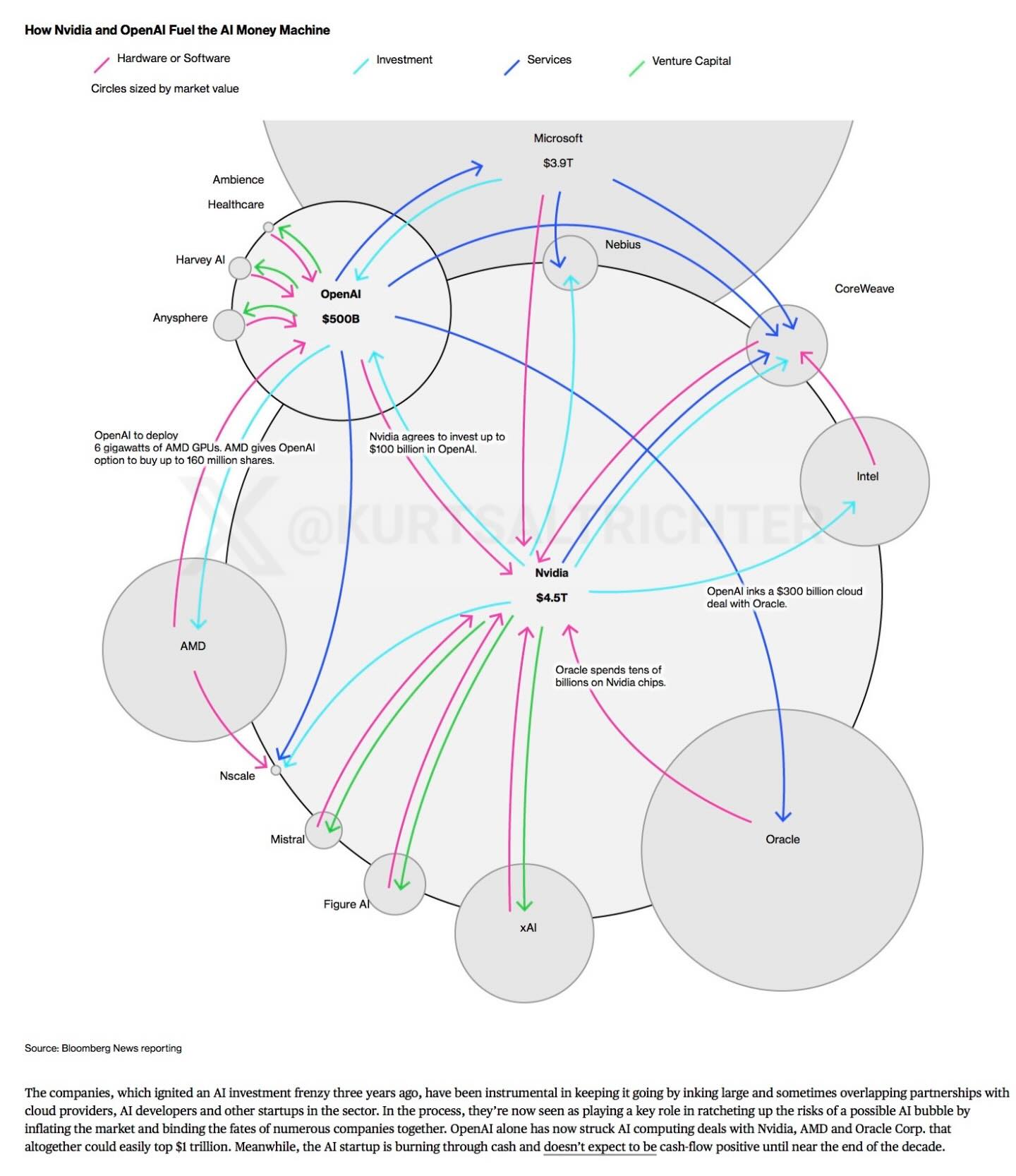

Voici un graphique intéressant crée par Bloomberg News représentant les principaux flux de capitaux dans le secteur, et les relations commerciales qui lient plusieurs de ses acteurs majeurs aujourd’hui :

Alors, qu’est-ce qui se cache derrière ce graphique, apparement assez compliqué?

Un argument intéressant sur ce qu’est devenu le secteur des Techs en 2025.

L’époque où Nvidia se contentait de vendre des composants aux grands groupes qui en avaient besoin pour développer leurs chatbots et leur infrastructure semble révolue, et nous entrons dans ce qui semble être une nouvelle ère, bien plus complexe (et bien moins saine?).

Deals Circulaires et Interdépendance

Aujourd’hui, les Techs montent parfois de 20% en une journée suite à des annonces de partenariats avec d’autres Techs. Cela ne vous aura peut être pas échappé sur Oracle et Broadcom par exemple encore récemment, mais j’en vois passer régulièrement.

Et cela renforce encore les relations circulaires entre les différents acteurs du secteur, tout en sachant que d’origine, et de par la complexité de sa chaine de production, l’écosystème des Techs est très interdépendant.

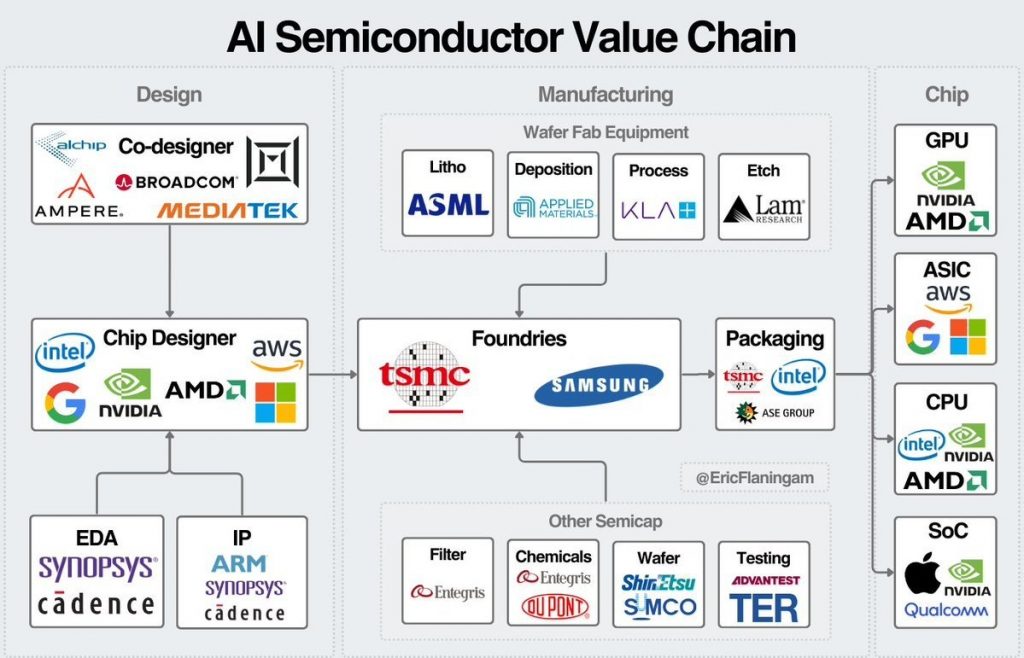

La Chaine de Production du Secteur des Semi-Conducteurs

Nvidia dépend des fonderies de TSMC, TSMC dépend des machines fournies par ASML, ASML dépend de ses fournisseurs de matières premières pour les fabriquer, et ainsi de suite :

A cela s’ajoutent maintenant des boucles de capitaux complexes entre les différents acteurs.

Un Secteur de plus en plus Interdépendant

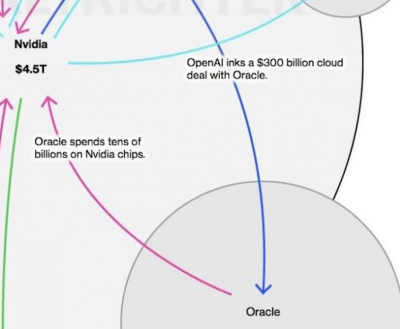

Dans le 1er graphique de l’article, vous pouvez voir qu’OpenAI réalise un deal de 300 milliards avec Oracle, Oracle dépense des dizaines de milliards en composants chez Nvidia pour des composants, en retour de quoi, Nvidia investit quant à elle 100 milliards dans OpenAI.

Et vous pouvez voir des boucles similaires chez plusieurs acteurs du système. Par exemple AMD illustré ici : OpenAI déploie 6 Gigas de processeurs estampillés AMD, en contrepartie de quoi, OpenAI a l’option de racheter 160 millions d’actions AMD.

Cercle Vertueux… ou Manipulation?

Certains parleront ici de « cercle vertueux » où tout le monde gagne de l’argent….

D’autres y verront un moyen un peu artificiel de gonfler la demande et les carnets de commande « ad infinitum » en s’engageant dans des boucles d’interdépendance qui deviennent de plus en plus dangereuses pour le secteur dans son ensemble.

En particulier pour les investisseurs qui pensent être bien diversifiés en investissant sur différentes entreprises du secteur, qui sont toutes en fait plus ou moins soumises au mêmes risques.

Une partie très importante du graphique posté ci-dessus est ce qui est écrit en petits caractères en bas de la page :

C’est bien beau ici que les acteurs négocient des deals entre eux.

Mais il faut poser la question « qui gagne de l’argent au final en implémentant ces infrastructures, auprès de qui, et quels sont les gains de productivité permis? »

Si ceux-ci ne se matérialisent pas rapidement, à un moment ou à un autre, les grands groupes vont commencer à se demander rapidement pourquoi ils engloutissent des capitaux monstrueux dans des puces, et la boucle complète (sans doute devenue encore plus excessive d’ici là) risque de s’effondrer.

Qui crée de la Valeur?

Bien entendu, tout n’est pas uniquement capitaux circulaires et partenariats dans le secteur émergent de l’IA, il y a aussi de la création de valeur réelle.

Les investissements réalisés ont déjà payé pour certains grand groupes, comme META par exemple, pour laquelle cette nouvelle puissance de calcul a permis de mieux cibler les publicités, et de les rendre plus efficientes, augmentant la rentabilité. D’après la société elle même, les conversions ont augmenté de 3% environ pour Facebook et 5% pour Instagram.

Cependant, tout le monde ne peut pas réaliser aussi rapidement un retour sur investissement que META ici. Et il faudra voir si les montants colossaux de capitaux engloutis déboucheront à terme sur une création de valeur réelle.

Sans quoi ces grands groupes risquent de rapidement se demander si leur allocation de capital est efficiente.

Ce qui impliquerait une réduction drastique des « Capex » (capital expenditure), et donc des carnets de commande des fabricants de semi-conducteurs (hors boucles de partenariats).

Un secteur de plus en plus risqué

C’est un de ces cas de figure ici où l’investissement est un peu plus complexe que de simplement regarder l’Earning-Per-Share de la société, voir qu’on l’attend en hausse à 2 chiffres, et charger la barque sur le secteur.

Il faut se demander comment le chiffre d’affaires est généré, par qui, pour quelles raisons, et quels sont les risques. Autrement on risque de se retrouver avec de grandes boucles de sociétés qui investissent massivement dans des datacenters pour parquer des serveurs coûteux réalisant des calculs compliqués… qui nous permettront d’arriver… à quelle fin? C’est la question.

Et pour beaucoup ce n’est pas très clair.

Et il ne faut pas perdre de vue ici sur les épaules de qui reposera la création de valeur finale.

Le Marché U.S par Capitalisation en 2025

Nvidia est aujourd’hui plus grande que Microsoft. Plus grande que Google, Apple, et Amazon.

Mais il ne faut pas perdre de vue qui est supposé réaliser des gains de productivité et créer de la valeur pour les utilisateurs finaux, Nvidia ou Microsoft? Nvidia ou Meta? ou Apple?

Nvidia est désormais plus grosse que toutes celles-ci :

Il est communément admis aujourd’hui que lors d’une ruée vers l’or, les profits sont faits par les vendeurs de pelles et de pioches.

Cependant il faut se demander, jusqu’à quel point les ventes de pelles et de pioches sont soutenables, et combien de temps les gens y consacreront la majorité de leurs dépenses, si de l’or n’est pas rapidement trouvé.

Si les ventes globales de pelles et de pioches commencent à dépasser de beaucoup la quantité d’or potentiel à trouver, les choses commencent à ne pas devenir très rationnelles. En sommes nous là aujourd’hui? C’est la question posée par ce graphique.

Et pour la suite, c’est à mon sens sur les acteurs qui pourront apporter des éléments de réponse concrets à cette question compliquée de la création de valeur réelle qu’il faudra se concentrer durant cette vague d’innovation.

Conclusion

Alors, que retenir de tout cela? Tout d’abord, que les choses deviennent de plus en risquées sur le secteur des Techs. Faut-il couper ou ignorer le secteur entièrement pour autant?

Je ne le pense pas, sous peine de risquer de sous performer massivement les indices dans les mois qui viennent (comme évoqué j’ai moi même du Meta, Broadcom, Microsoft et plusieurs autres titres que vous pourrez retrouver en détails dans la Newsletter).

Cependant personnellement je privilégierai désormais les valeurs du secteur qui ont la communication la plus claire sur les leviers de création de valeur, et je ferai très attention aux excès, et aux boucles de capitaux circulaires présentées dans cet article.

Quand l’ingénierie financière commence à prendre le pas sur la réalité économique : c’est toujours la réalité économique qui finit par gagner.

Laisser un commentaire