Au cours des mois précédents, j’ai parlé sur le blog des impacts de la crise du covid sur différents secteurs. Une question qui revient fréquemment ces derniers temps est : quels sont les impacts de la crise du covid sur le marché immobilier? (et plus concrètement : est-ce le bon moment pour acheter de l’immobilier?)

C’est ce que je vous propose de voir plus en détails dans cet article avec une étude détaillée du marché immobilier aujourd’hui.

Table of Contents

Marché immobilier : quelques rappels

Avant de commencer, je souhaitais juste rappeler qu’à l’inverse des marchés boursiers (qui sont par nature centralisés), ce qu’on appelle « marché immobilier » est en fait un agrégat d’une multitude de sous marchés.

Ce qui veut dire qu’il est possible que votre marché immobilier local n’ait pas suivi tout à fait la même trajectoire que les moyennes présentées dans la suite, (et vous devez toujours procéder à une seconde analyse du secteur dans lequel vous souhaitez investir).

Cependant nous allons voir ici quelques chiffres utiles qui vous donneront une image plus claire de la direction générale des prix cette année.

La thèse initiale : crise du covid et krach immobilier (ou pas?)

Comme tout le monde est particulièrement optimiste en ce moment : vous avez peut être pu entendre (ou lire) un peu partout que cette crise sanitaire et économique allait engendrer un « krach immobilier » (ou du moins une baisse de prix sévère et durable).

Même les Notaires n’étaient pas très optimistes ces derniers temps, puisqu’ils avaient déclaré en mars dans une interview pour le magazine Le Parisien que « les prix devraient connaitre une baisse comparable à celle de 2012-2013, avec une possible correction de 15%« .

C’était en mars et nous sommes maintenant presque en décembre (un constat assez triste qui nous rappelle qu’il ne s’est pas passé grand chose entre les deux…). Cependant il y a une bonne nouvelle : de l’eau ayant coulé sous les ponts, nous pouvons désormais ranger les opinions, et dégainer des données concrètes.

Alors, que nous disent les chiffres sur cette crise? Faut-il faire chauffer notre carnet de chèque pour acheter un manoir dans l’arrière pays à vil prix? Les parisiens sont-ils vraiment en train de vendre leurs appartements pour racheter de petites maisons en Bretagne?

Les prix de l’immobilier en 2020 (ont-ils baissé?)

Le marché de l’immobilier étant un marché dit « de gré à gré », la manière la plus efficace d’avoir une vision d’ensemble est soit de passer par le site des Notaires de France, soit d’utiliser des « indices immobiliers » (compilés par des sources tierces, qui peuvent être plus ou moins fiables).

Voici tout d’abord un indicateur que je consulte régulièrement (puisqu’il a l’avantage d’être mis à jour sur une base mensuelle), il s’agit de l’indice des prix de l’immobilier du site meilleursagents :

Cet indice a l’avantage d’isoler différents secteurs, l’immobilier Parisien pouvant par exemple se comporter très différemment de l’immobilier en zone rurale.

Comme vous pouvez le voir ici, pour le moment (et à l’inverse de la thèse initiale d’un « krach immobilier post Covid« ) : tous les secteurs étudiés sont positifs sur 2020.

Pour le moment la crise du covid n’a donc entrainé aucune baisse de prix significative (et aucun krach sur l’immobilier français). Affinons cela avec des données directement en provenance des sites des notaires.

Les prix immobiliers en 2020 (l’exemple de 3 secteurs clés)

Le site des Notaires de France ne faisant pas de grands agrégats (à l’image de l’indice présenté ci-dessus), j’ai choisi 3 secteurs immobiliers « dynamiques » afin d’avoir une idée du niveau général des prix (et de couvrir les plus gros marchés respectifs du nord, du centre et du sud de la France) :

- La région Ile-de-France

- La région Lyonnaise

- La région des Alpes-Maritimes

Voici ce que disent les données des Notaires pour la région Ile-de-France :

Pour la région Lyonnaise :

Et pour la région des Alpes-Maritimes :

Comme vous pouvez le voir ici, les données des Notaires par secteur confirment pour le moment celle de l’indice : pas de baisse de prix à l’horizon (au contraire, le secteur a très bien tenu pendant cette crise).

Il y a bien une chose qui a baissé en revanche au cours de ces derniers mois : ce sont les volumes d’échange.

Une forte baisse des volumes d’échange

Les vrais perdants de cette crise sont avant tout les agents immobiliers (plus que les investisseurs), puisqu’avec la crise, les volumes d’échange ont baissé de plus de 30% (ce qui est logique, car il n’est pas facile de visiter des biens en étant confiné).

Comme nous avons pu le voir plus haut cependant (et comme c’est le cas aussi en bourse) : une baisse des volumes d’échange n’est pas synonyme de baisse des prix.

Si le nombre de vendeurs potentiels diminue en miroir du nombre d’acheteur potentiels : les prix peuvent se maintenir sans être significativement impactés par ces changements de volume. C’est ce qui s’est produit au cours de ces derniers mois.

Tant que les particuliers ne commencent pas à vendre leurs appartements massivement et « à tout prix » (ce qui est plutôt un mauvais choix en période de confinement), la baisse des volumes est donc néfaste avant tout pour une seule catégorie de personnes : les agents immobiliers.

Et pour les mois qui viennent?

Nous avons observé ce qui s’est passé au cours des mois précédent, et nous avons vu que pour le moment : les choses n’ont pas l’air d’aller dans le sens des catastrophistes immobiliers (ni dans le sens des acheteurs qui pensaient pouvoir profiter d’un éventuel « trou d’air » pour faire de bonnes affaires).

Les prix se sont maintenus avec une remarquable résilience, et le secteur de l’immobilier d’habitation a une nouvelle foi confirmé son statut de valeur refuge pendant la crise.

Cependant un bon argument avancé est que si la situation actuelle devait se maintenir pendant trop longtemps (confinement + destructions d’emplois), l’impact sur les prix immobiliers pourrait à terme se faire ressentir. Qu’en sera-t-il dans les prochains mois (et les prochaines années)?

C’est là que les choses deviennent plus difficiles. Mais sans sortir de boule de cristal, nous pouvons nous baser sur ce qui se passe en ce moment et sur ce qui s’est passé durant les dernières crises pour essayer d’avoir une idée d’où les prix ont les meilleures chances d’aller par la suite.

Nous pouvons aussi observer une variable qui a une influence clé sur les prix de l’immobilier : les taux d’intérêt.

L’étude des crises passées

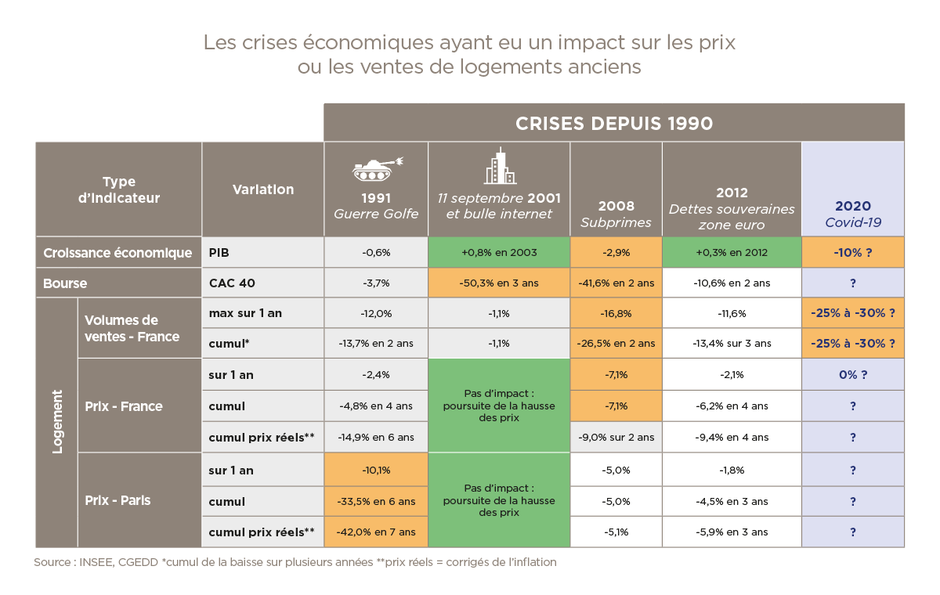

Voici un petit tableau très utile du site de la FNAIM présentant l’impact des crises passées sur le secteur immobilier français :

Comme vous pouvez le voir sur le tableau ci-dessus, même pendant la crise de 2008, alors que les bourses avaient connu une chute de près de 50%, l’immobilier français n’avait chuté que très modestement.

A noter ici un facteur important : le fait que l’immobilier ait connu des baisses aussi modestes dans le passé ne veut pas dire qu’il s’agit d’un actif « invulnérable », mais simplement qu’il est prioritairement sensible a des facteurs économiques autres que le PIB (par exemple, entre autres, les taux d’intérêt).

Les taux d’intérêt et les prix de l’immobilier

Vous le savez peut être, mais le niveau des taux d’intérêt est une variable clé qui influence les prix de l’immobilier :

Si certains craignaient une remontée des taux, avec la crise celle-ci demeure peu probable. Les politiques de relance des banques centrales consistent à abaisser les taux le plus possible, et comme l’économie est loin d’être florissante… nous pouvons spéculer qu’une remontée des taux n’est pas pour demain en Europe.

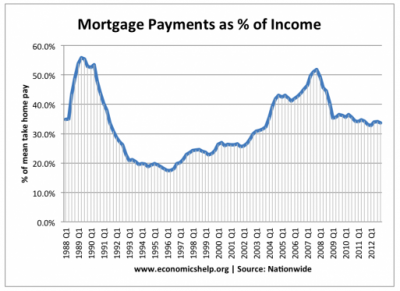

Une variable clé : le montant des remboursements en % du salaire

Si une hausse des taux d’intérêt ne semble pas aujourd’hui être une menace à court et à moyen terme, qu’est ce qui peut l’être?

Il n’y a rien de magique au fonctionnement des marchés immobiliers et comme vous pouvez vous en douter : si les ménages devaient se retrouver dans l’incapacité de rembourser les crédits qui ont financé leurs biens immobiliers, cela pourrait causer des ventes forcées, et une chute des prix (voire un krach).

Voyez plutôt ce graphique illustrant les remboursement des crédits en % du salaire :

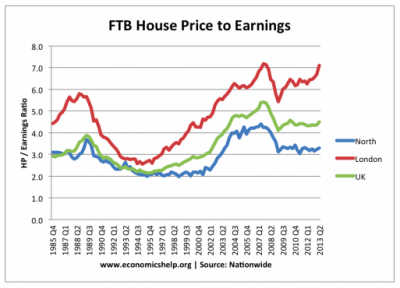

Et voyez maintenant celui des prix de l’immobilier sur la même période :

Sans surprise : quand le taux des remboursements en % du salaire devient insoutenable pour les ménages, cela tend à affecter les prix de l’immobilier (le niveau des salaires, la facilité d’accès au crédit et le niveau des taux d’intérêts étant donc les 3 variables clés à surveiller).

Pour le moment donc, en résumé :

- L’immobilier a remarquablement bien tenu pendant cette crise

- Il n’y a pas eu de signe de correction significatif

- L’impact de la crise sur l’emploi (taux de chômage, salaires) dans les mois qui viennent sera clé

- Du coté des taux d’intérêts : pas grand chose ne devrait bouger

- Si correction il y avait: celle-ci a (historiquement) toutes les chances d’être relativement modeste

Conclusion

La résilience du secteur immobilier durant cette crise nous rappelle une fois de plus que la diversification (entre les secteurs, les stratégies, et les marchés) est une des clés du succès en investissement.

Le marché immobilier est resté solide durant les crises précédentes, et semble robuste une nouvelle fois malgré les évènements que nous traversons actuellement, confirmant ainsi son statut de valeur refuge.

Nous avons donné dans cette article une analyse globale du marché immobilier français à fin 2020, mais bien entendu (comme évoqué en début d’article) : la situation peut être très différente en fonction du secteur particulier dans lequel vous souhaitez investir.

(PS : Si cet article vous a intéressé, que vous avez des projets immobiliers pour le futur, ou que vous voulez savoir comment procéder à une analyse plus fine de votre marché local, pensez à la formation immobilière du site! Vous y trouverez beaucoup d’éléments et de ressources utiles qui vous permettront de trouver les bonnes affaires dans votre secteur).

Bonjour, il ne faut pas oublier que l’immobilier est valorisé en devise et qu’avec le saupoudrage de nouvel argent a très fortement dévalorisé les devises. Comparativement, la bourse US a très fortement progressé (100%).

Si certaines occasions dans l’immobilier peuvent se créer, l’investissement locatif est plus risqué. En effet, il y a une très forte probabilité que vos locataires ne puissent plus payer leur loyer. De même vous pouvez perdre votre salaire.

Il faut donc être très prudent.