Dans cet article, nous allons voir en quoi le graphique historique de l’indice CAC 40 est trompeur pour l’investisseur, et en quoi il constitue une mauvaise estimation de la performance du marché actions français. Nous verrons également, dans un second temps que l’indice CAC 40 nous indique en filigrane la meilleure stratégie à suivre pour un investisseur en actions français.

L’indice CAC 40

Pour rappel, l’indice CAC 40 est l’indice de référence de la bourse française. Il est composé de 40 valeurs sélectionnées parmi les 100 plus grosses capitalisations boursières cotées sur Euronext Paris. Les 40 valeurs choisies sont jugées comme étant les plus représentatives du marché actions français dans son ensemble, et elles sont pondérées dans l’indice par capitalisation (c’est à dire que les sociétés ayant les plus grosses capitalisations boursières ont un poids plus lourd dans le calcul de l’indice). Voici l’historique de l’indice CAC 40 en images depuis les années 2000 :

Que se dit-on en temps qu’investisseur moyen/long terme lorsque l’on voit ce graphique?

Rien de bon.

En effet, sur une longue période, la courbe de l’indice végète, il n’y a pas de biais haussier, et donc pas de profits si on a acheté au mauvais moment. Si l’on se base sur ce graphique, un investisseur qui aurait placé toutes ses économies au sommet de la bulle internet en 2000 à 6922 points se retrouverait toujours largement perdant aujourd’hui en 2016 alors qu’il aurait gardé ses actions pendant plus de 15 ans! Voilà qui fait froid dans le dos.

Si vous voulez avoir une vision plus claire de l’ampleur de la déception, voici l’indice américain S&P 500 sur la même période (qui lui a pulvérisé tous ses plus hauts historiques) :

La première fois que j’ai fait ce comparatif, je me suis dit que j’allais tout de suite laisser tomber les actions françaises, et je me suis positionné uniquement sur les actions américaines. Seulement cela pose 2 problèmes :

1/ En plaçant aux États-Unis, nous sommes soumis au risque de change.

C’est quoi le risque de change? C’est simple. Notre monnaie à nous français, c’est l’Euro et nous sommes forcés d’investir aux États-Unis en Dollars (car les actions américaines cotent, je vous le donne en mille, en dollars). On doit donc convertir nos euros en dollars américains pour pouvoir acheter des actions américaines. En faisant cela nous passons par le marché des devises. Et les devises sont parfois très volatiles. Pour vous donner une idée mon portefeuille américain a gagné une vingtaine de pourcents en 2015 uniquement à cause des fluctuations du taux de change euro-dollar. Alors bien sur j’étais content sur le moment. Et puis une pensée fort désagréable a éclos dans mon esprit naturellement sombre et pessimiste : et si l’euro dollar avait fluctué dans l’autre sens? Et bien j’aurai perdu 20% de mon portefeuille en étant sur des titres excellents, simplement à cause du mouvement des changes, ce qui est pour le moins déplaisant.

Il faut savoir qu’il est possible de « couvrir » ce risque (c’est à dire de neutraliser le mouvement des devises en utilisant des instruments financiers dits de « couverture » comme les options et les futures). Seulement il y a deux problèmes : c’est souvent un peu complexe pour un débutant, et plus important : cela coute cher. De l’ordre de 2% par an chez mon courtier low cost, ce que (radin que je suis) je ne suis pas disposé à payer (et c’est logique car de tels frais ramèneraient ma performance annuelle à moins bien que le CAC à long terme). Sachant cela il ne semblait me rester que deux mauvaises solutions : investir en euros dans des actifs qui offraient un rendement médiocre, ou subir un risque de change non maitrisable. Heureusement, il y avait le second problème (qui paradoxalement était la solution).

2/ Le graphique de l’indice CAC 40 était biaisé

(et c’est le sujet de notre article)

En quoi le CAC 40 est-il biaisé?

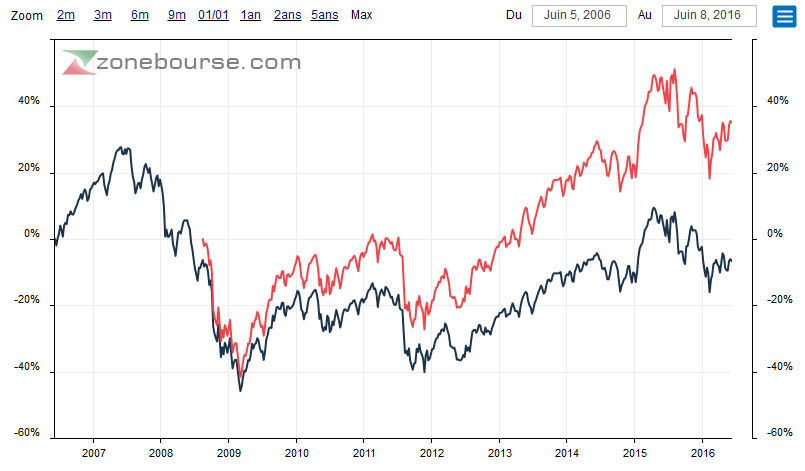

En vérité c’est très simple. Les indices boursiers peuvent être exprimés de deux manières : sans les dividendes distribués, et avec les dividendes distribués. Et notre cher indice CAC 40 est exprimé par défaut sans prendre en compte les dividendes distribués (alors que l’indice DAX de nos voisins allemands est exprimé par défaut avec les dividendes). Lorsque vous regardez le graphique posté au dessus, il vous manque donc en réalité plus de 15 ans de dividendes. Heureusement il existe un indice corrigé qui prend en compte ces distributions (et qui est plus récent). Voilà ce que cela donne sur ces dernières années si l’on compare l’historique de l’indice CAC 40 « total returns » (c’est à dire avec dividendes) en rouge au CAC 40 « normal » en noir.

L’historique est un peu plus court (l’indice ajusté n’existe que depuis 2008), sinon l’écart de performance entre les deux serait encore plus marqué (et pourtant il est déjà important). Je ne sais pas vous, mais je préfère la performance de l’indice en rouge en ce qui me concerne!

Maintenant voyons plus en détails ce que l’on peut apprendre de ces deux graphiques.

Conclusions et Observations

Tout d’abord l’indice CAC 40 sans dividendes a une fâcheuse tendance à n’aller nulle part. C’est triste mais cela a du sens : si les indices américains comme le S&P500 ont une croissance forte c’est parce qu’ils ont une meilleure économie que la notre (du moins en ce moment), mais aussi et surtout parce qu’ils ont des mastodontes tels que Google, Apple, Amazon, Facebook et bien d’autres qui grossissent de manière rapide et vertigineuse. Nous avons peu de ces entreprises en France.

Faisons une brève parenthèse en rappelant les deux stratégies d’investissement les plus populaires en bourse :

-les stratégies de croissance ( qui consistent à investir dans des sociétés qui ont des croissances rapides et explosives en espérant profiter d’une forte hausse du prix de l’action)

-les stratégies de rendement (ou de dividendes), qui consistent à investir dans des sociétés de qualité qui paient un bon rendement (et donc à miser en priorité sur le montant des dividendes versés)

Opter pour une stratégie dite de croissance en France n’a peu ou pas de sens pour la bonne raison que nous n’avons pratiquement pas de ce type de sociétés « explosives ». La plupart des Facebook, des Apple ou des Monster Beverage cotent sur le marché américain, donc vous aurez de bien meilleures chances d’en trouver là bas. Cela peut sembler être un conseil de bon sens, mais vous n’imaginez pas le nombre de spéculateurs français qui ne réalisent pas cela et misent sur des valeurs ultra spéculatives qui dans les faits ont très peu de chances d’exploser en bourse autant qu’ils le voudraient. La preuve étant devant nos yeux dans cet article, puisque nous avons un indice qui en termes de prix pur ne va nul part depuis des années.

En revanche, nous avons une chose en France : de très bons payeurs de dividendes. Des sociétés comme Total, Air Liquide, Danone ou L’Oréal ont des historiques de paiement de dividendes très solides et en augmentation depuis des années. Et si nous ne pouvons pas concurrencer les américains sur une stratégie de croissance, nous pouvons les concurrencer sur une stratégie de dividendes. Et c’est plutôt une bonne nouvelle car les stratégies basées sur les solides payeurs de dividendes sont parmi les plus efficaces et les moins risquées.

Si vous avez quelques doutes sur le fait de pouvoir faire beaucoup d’argent en investissant dans des sociétés aussi « ennuyeuses » que Total ou Danone, je vous invite à cliquer ici pour comprendre les mathématiques de ce type de stratégie, et comment elles peuvent vous aider à atteindre le statut de rentier en un temps raisonnable si elles sont appliquées avec discipline.

J’espère que cet article vous aura aidé, si vous êtes un investisseur français à adopter la meilleure stratégie pour profiter des opportunités que nous offre le marché local.

(PS : Si les actions de la bourse de Paris vous intéressent, j’ai également rédigé un article sur les 5 meilleures actions du CAC 40!)

[…] national, le CAC 40, qui a l’air de végéter depuis quelques années. Et bien c’est simple : l’indice CAC 40 ment. Il est calculé avec une méthode qui exclut les dividendes versés. Et les entreprises de France […]