Dans mon dernier article, j’avais présenté différentes méthodes très rentables pour investir dans l’immobilier (depuis chez soi ou en direct). Parmi ces méthodes, l’investissement dans les REITS (c’est à dire les actions immobilières) est le point qui a suscité le plus de questions par mail et dans les commentaires.

Je vous propose donc cette semaine de vous présenter 3 REITS américains d’excellente qualité qui ont été très rentables sur le long terme, qui paient des dividendes intéressants et sûrs (4 à 6% par an), et qui ont particulièrement bien performé dans le présent environnement de marchés difficiles (avec des performances à 2 chiffres cette année pour beaucoup d’entre eux).

Nous y verrons (entre autres) :

- Un REIT qui paie des dividendes tous les mois

- Un REIT à haut rendement (+ de 6% de dividendes/an)

- Le REIT préféré de Warren Buffett (et le seul qu’il détient actuellement en portefeuille).

Table of Contents

Des dividendes tous les mois avec Realty Income

J’ai déjà parlé de Realty Income auparavant sur le site qui est souvent considéré comme « l’étalon or » du secteur des REITS et qui a l’avantage (toujours appréciable) de payer des dividendes tous les mois.

![]()

J’ai pensé qu’il serait intéressant de refaire un point rapide sur cette société suite à sa performance particulièrement robuste cette année, en particulier durant la correction boursière de ces derniers mois :

Un bref rappel sur le coeur de business de Realty Income

Realty Income est une société d’investissement qui opère dans le secteur de l’immobilier commercial américain. Elle a été fondée en 1969, et son activité consiste à louer des locaux à de grosses entreprises comme Fedex ou Walmart par exemple. Les loyers sont ensuite transformés en dividendes qui sont reversés aux actionnaires.

Le parc immobilier de Realty Income se compose actuellement de plus de 4900 propriétés réparties dans 50 états différents et louées à plus de 250 entreprises.

Realty income met également un point d’honneur à maintenir une grande diversification des types d’industries auxquels elle loue ses locaux (cela va du centre de fitness au centre commercial, en passant par les restaurants, les vendeurs de voiture, les cinémas et les pharmacies).

Voici la liste de ses plus gros locataires actuels :

Performances historiques de l’action Realty Income

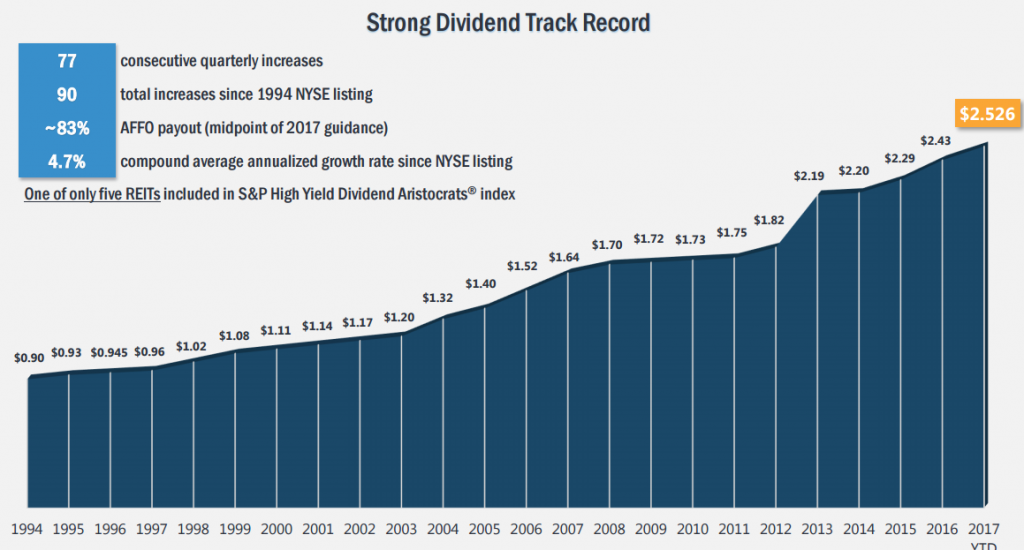

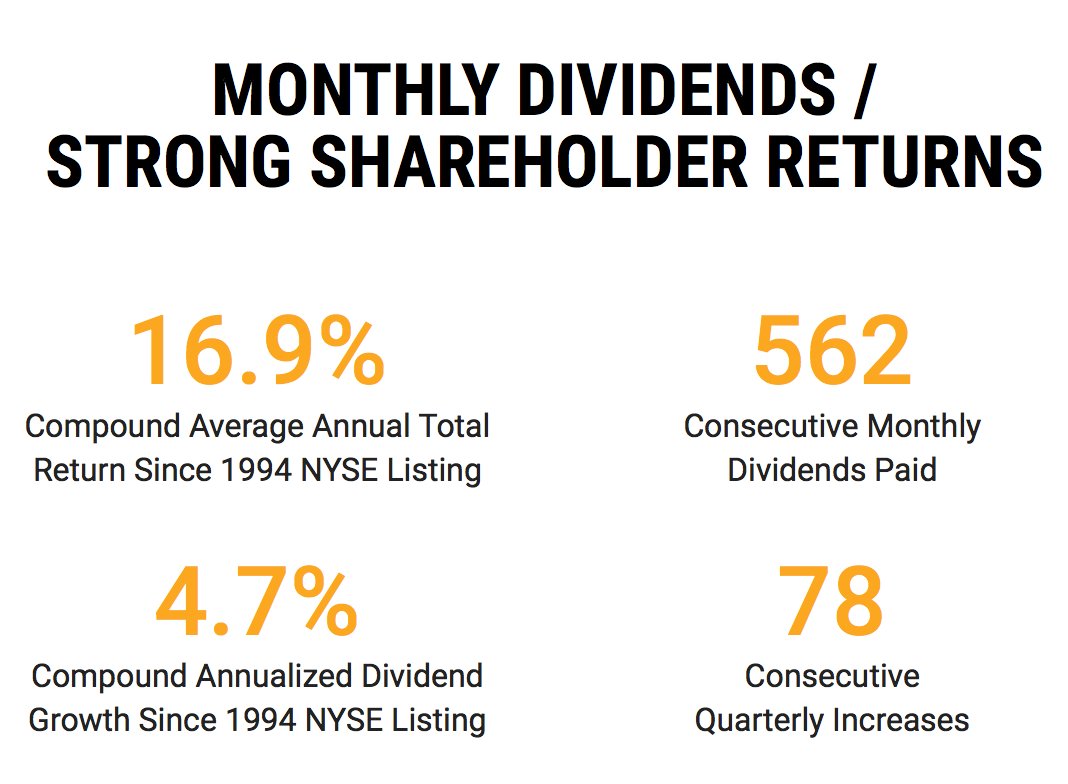

La société a augmenté son dividende de manière constante et régulière depuis plus de 24 ans (même pendant la crise financière et immobilière de 2008) :

Et les rendements moyens du titre ont été de 17%/an (prix+dividendes) depuis 1994 ce qui est une performance boursière nettement supérieure à la majorité des actions :

Realty Income aujourd’hui

Le titre paie actuellement un dividende de 4.2%, et a réalisé une performance annuelle de +12% en 2018 en terme de prix (ce qui nous donne une performance totale de 16.2% (prix+dividendes) et nous rapproche de la moyenne historique de 17% du titre, et ceci malgré un environnement de marché relativement difficile).

La valorisation de la société est cependant peu attractive à mon sens actuellement (contrairement à lorsque j’avais présenté le titre pour la première fois l’an dernier sur le site). Le prix payé étant une composante très importante des rendements totaux à long terme (vous ne devez jamais surpayer vos investissements si vous souhaitez limiter les risques de violents retours de bâton post achat), je n’ai personnellement pas renforcé ma position sur Realty Income cette année (et ne compte pas la renforcer dans un futur proche), et j’attends que le titre ne retrouve des niveaux de valorisation plus attractifs avant d’envisager un achat.

Néanmoins, si vous souhaitez investir à long terme dans le secteur des REITS, Realty Income est très certainement un des titres clés du secteur à surveiller du coin de l’œil et à renforcer dans les périodes de pessimisme boursier. La société a également l’avantage d’être un des rares REITS à verser ses dividendes tous les mois, ce qui est un petit plus appréciable.

Voyons maintenant un concurrent du secteur qui a l’avantage de se payer beaucoup moins cher aujourd’hui.

De hauts dividendes (et de la qualité) avec WP Carey

W.P Carey est un autre mastodonte du secteur immobilier américain qui a su générer des rendements à long terme supérieurs à la moyenne pour ses investisseurs.

![]()

Tout comme Realty Income, la société opère dans le secteur de l’immobilier commercial, et plus précisément dans le sous-secteur dit des « triple net lease » qui consiste à louer un parc immobilier commercial à un ensemble de business/locataires via des contrats de long terme où les locataires paieront la maintenance, les taxes et les assurances des propriétés.

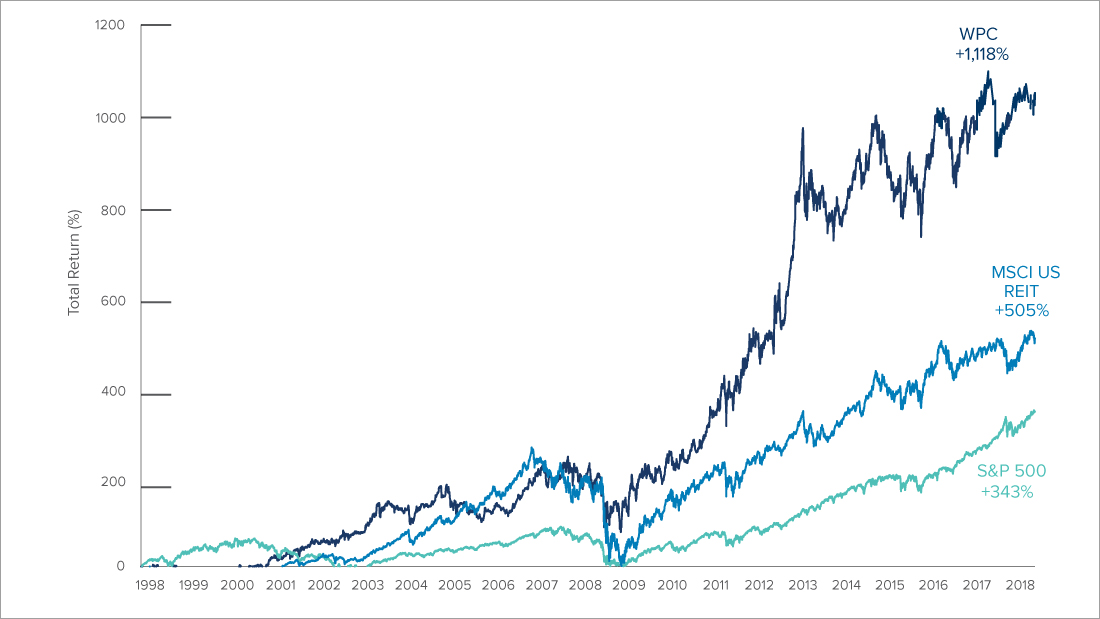

Ce business model a été pratiquement inventé par Mr Carey, le fondateur du groupe, et il a été repris ensuite par plusieurs autres sociétés (et comme vous pouvez le voir ici, la performance a été au rendez-vous depuis l’introduction du titre en bourse) :

Zoom sur le parc immobilier de WP Carey

WP Carey détient aujourd’hui 1186 propriétés diversifiées qui vont des bâtiments industriels aux entrepôts, en passant par des bureaux, des locaux de stockages, des boutiques et des hôtels :

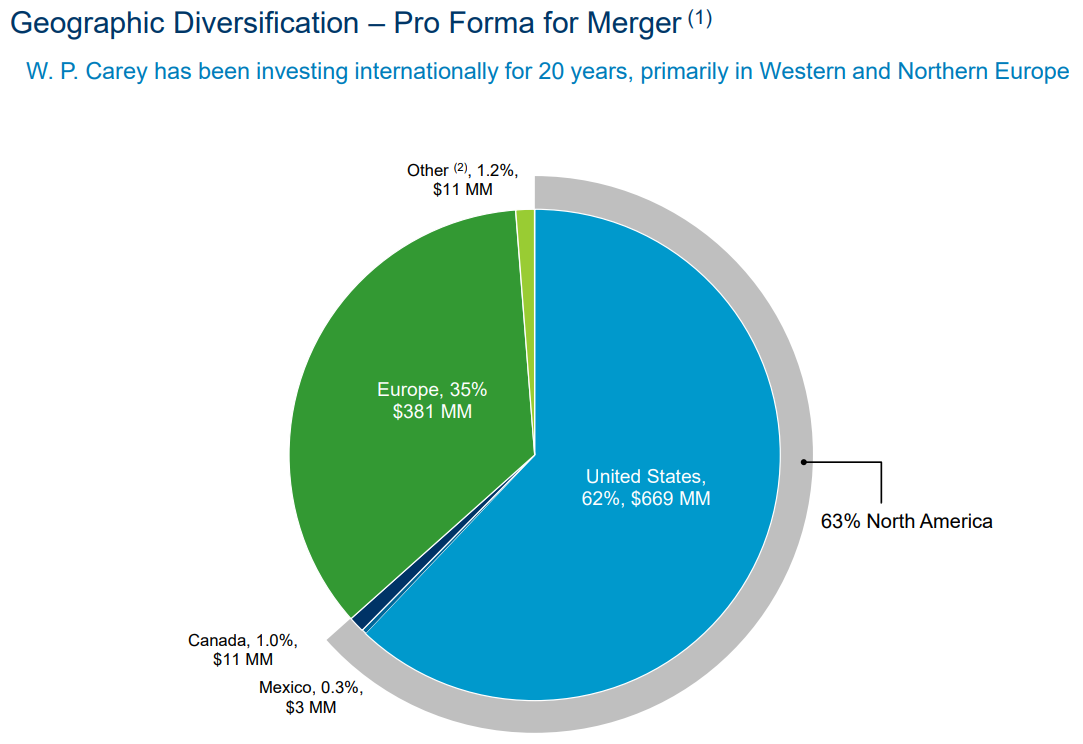

WP Carey a aussi l’avantage d’être un des rares REITS américains à détenir une partie de son parc immobilier en Europe (62% US, 35% Europe) ce qui leur confère une diversification internationale.

Les contrats de long terme avec les locataires ainsi que la qualité du business model font que le taux d’occupation des locaux du groupe est toujours resté exceptionnellement élevé, même durant les périodes économiques difficiles.

Historique de dividendes de WP Carey (et rendement actuel)

Le groupe paie actuellement un dividende attractif de 6% (dividende qui, tout comme celui de Realty Income, a été augmenté régulièrement au cours de ces 20 dernières années, et ce même pendant les crises financières de 2000 et 2008) :

WP Carey n’est pas une valeur qui possède une croissance aussi explosive que certains de ses concurrents du secteur, néanmoins le groupe possède un parc excessivement diversifié, et la robustesse de son business model ainsi que ses paiements de dividendes élevés (et sûrs) en font aujourd’hui une bonne source de revenus généreux (>6%) à prix raisonnable.

Parmi les 3 titres présentés dans cet article, WP Carey est actuellement celui qui se paie le moins cher en terme de valorisation (et qui, en bonus, verse aussi les dividendes les plus généreux).

Voyons maintenant un troisième titre (qui est aussi le REIT préféré d’un certain Warren Buffett) et qui vous plaira certainement si vous cherchez une croissance un peu plus dynamique.

Une croissance dynamique et du potentiel : le REIT préféré de Warren Buffett…

J’ai pensé qu’il serait intéressant de vous présenter ce REIT car il s’agit du seul actuellement détenu par le légendaire Warren Buffett dans le portefeuille de sa société Berkshire Hathaway (il a d’ailleurs été surnommée « the Buffett REIT » par plusieurs analystes et l’oracle d’omaha détient actuellement 10% de la société environ).

Voyons donc plus en détails de quoi il retourne.

![]()

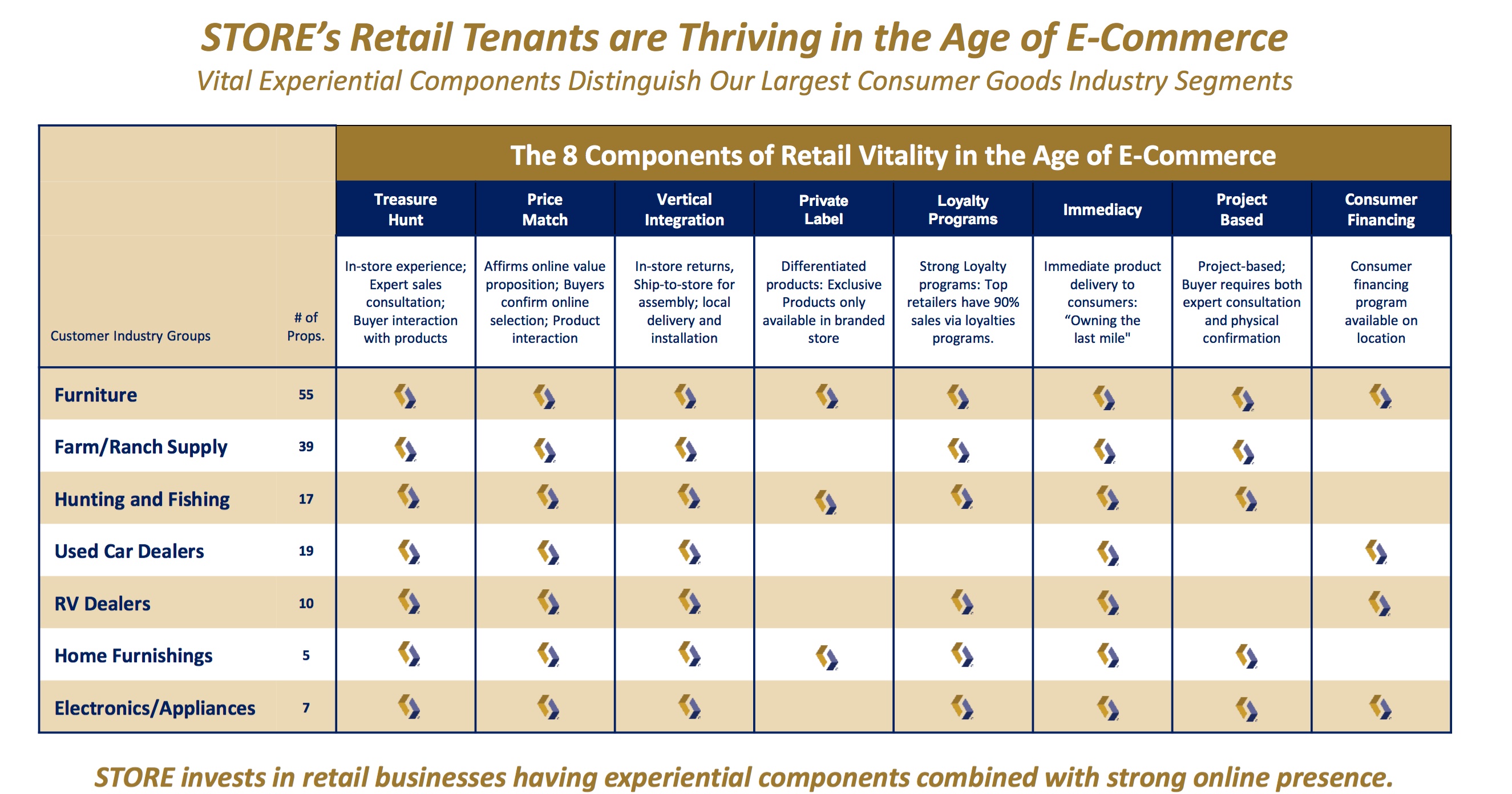

Store Capital est aussi un Reit qui opère dans le secteur de l’immobilier commercial et fonctionne sur le modèle du « triple net lease » (donc sur la même base que WP Carey et Realty Income) et dont la majorité des coûts sur les propriétés sont passés directement aux locataires.

La société détient aujourd’hui un parc de plus de 2200 propriétés diversifié à travers plus de 100 industries différentes.

Les principaux atouts de Store Capital

Alors pourquoi Buffett a-t-il choisi ce REIT plutôt qu’un autre?

Vous n’êtes peut être pas sans le savoir, mais il existe des craintes aujourd’hui sur le secteur immobilier commercial américain liées à la montée en puissance constante du commerce en ligne (en particulier d’Amazon). La logique est la suivante : plus de commerce en ligne = moins de commerce « physique » = moins de locataires potentiels pour les locaux commerciaux = moins de revenus pour les REITS.

Et si tous les REITS présentés dans cet article ont un positionnement relativement défensif par rapport à cette montée en puissance de l’e-commerce (avec des parcs de locataires diversifiés, stables et relativement peu exposés), Store Capital est probablement l’un des REITS les mieux positionnés pour croitre dans cet environnement.

Voyez plutôt leur positionnement par industries :

La majorité des magasins de vente au détail (hors centres de fitness, cinémas, etc…) sont également dans des secteurs relativement résistants au e-commerce et dans lesquels les clients préfèrent généralement voir la marchandise avant d’acheter (vente de voitures d’occasion, fournitures de maison, matériel de chasse et de pêche par exemple).

STOR est également très sélectif sur la qualité et la solvabilité de ses locataires, et possède un taux d’occupation exceptionnellement élevé de 99%.

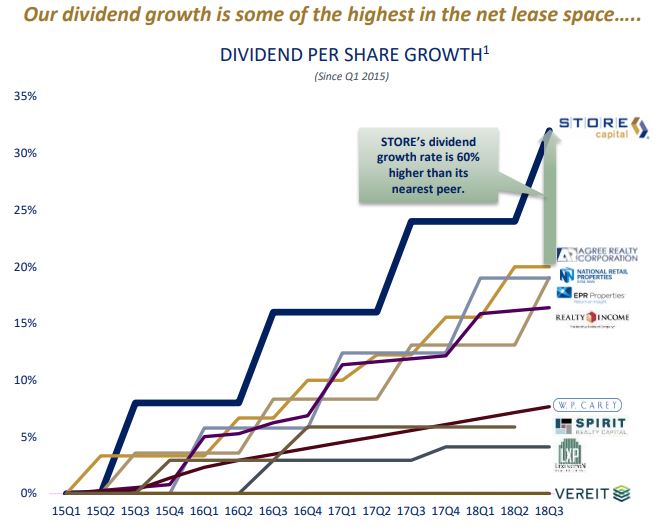

Quelle performance pour Store Capital?

Au niveau historique boursier, il est difficile d’avoir du recul sur les paiements de dividendes ou la performance boursière car à l’inverse de WP Carey et de Realty Income, la société n’existe que depuis 2011 et ne côte en bourse que depuis 2014, cependant elle est pilotée par deux experts (Chris Volk et Mort Fleischer) qui opèrent dans le secteur avec succès depuis plus de 30 ans.

Comme vous pouvez le voir ici, les résultats ont été au rendez-vous :

En juin 2017, Buffett lui même a investi 377 millions dans Store Capital (soit 10% des parts cotées de la société environ). Et si celui-ci a payé un prix significativement inférieur à celui que côte l’action aujourd’hui, il est bien connu que Buffett n’est pas un trader et achète (selon ses propres dires) avec un horizon d’au moins 10 ans.

L’engagement financier significatif qu’à pris Berkshire dans la société est donc un signe de confiance de la part de l’Oracle d’Omaha et de son équipe dans la capacité de la companie à générer de la valeur pour ses actionnaires à travers le temps.

Store Capital aujourd’hui

Store Capital paie aujourd’hui un dividende de 4.5% (sûr et bien couvert par les revenus de la société), et a réalisé une performance annuelle de +13%.

En terme de valorisation, l’action se paie plus cher que WP Carey mais moins cher que Realty Income. Le titre n’est donc pas spécialement « en soldes » à proprement parler aujourd’hui (pour cela il fallait acheter en même temps que Buffett), mais il se paie cependant moins cher que ses principaux concurrents tout en étant doté d’un dividende légèrement supérieur et d’une croissance plus rapide.

C’est probablement ce faisceau de facteurs positifs qui a particulièrement plu a Berkshire Hathaway au moment de passer à l’achat sur le titre.

Conclusion

Les REITS présentés ici ne représentent qu’une infime partie de l’univers des fonds immobiliers disponibles, mais ce sont 3 valeurs solides pilotées par des équipes managériales qui ont su faire leurs preuves sur plusieurs décennies.

Je suis volontairement resté ici uniquement dans l’univers des REITS dits en « Triple net lease » (afin de ne pas trop m’égarer et parce qu’il s’agit à mon sens d’un des business model les plus robustes de tous les sous secteurs qu’offre l’univers des REITS).

Ceci étant dit, il faut garder à l’esprit que le secteur des actions immobilières dans son ensemble garde une certaine sensibilité aux mêmes facteurs économiques (notamment aux mouvements de taux d’intérêts), c’est pourquoi il est important d’apprendre à se construire avant tout un portefeuille boursier équilibré et diversifié entre différentes valeurs de qualité opérant dans différents secteurs.

Ceci étant dit les REITS sont une classe d’actions qui a délivré (comme nous avons pu le voir ici) des rendements à long terme très intéressants pour ses actionnaires, et ils peuvent être inclus sans problème dans le cadre d’une stratégie globale de rendement ou d’actions à dividendes croissants.

Bonjour Pierre

Merci pour cet article, qui comme chaque fois, est fouillé, et détaillé, et aussi je pense assez objectif.

J’ai une question pratique : comment fait on pour acheter des REITS comme ceux que vous avez présentés, donc américains ? Faut il avoir un compte dans une banque américaine ?

Perso, j’ai un compte Boursorama avec accès à Boursorama bourse, est-ce que par ce portail on a la possibilité d’acheter ces REITS américains

Merci d’avance pour votre réponse 🙂

Isabelle

Bonjour Isabelle,

Un compte titre ordinaire suffit pour investir dans les REITS américains (pas besoin de compte à l’étranger).

Cela dit boursorama sont un peu chers pour ce qui est des actions étrangères à mon gout au niveau des frais de courtage, en général je recommande plutôt Degiro

(tarifs disponibles et plus de détails sur le courtier ici : https://www.degiro.fr/tarifs/courtier-degiro/?tap_a=54667-54f58b&tap_s=596181-163f47&utm_source=plusriche&utm_campaign=DEGIRO+France&utm_medium=a&utm_content=textlink_fees)

Bien Cordialement

À surveiller: la hausse des taux d’intérêt qui ont un effet certain sur les REITS. D’une part, ces compagnies détiennent d’importants prêts hypothécaires et une hausse des taux a un effet sur leur rentabilité. D’autre part plusieurs investisseurs peuvent choisir de se délester d’une partie de leur REITS, et de leurs actions à dividende, pour se procurer des obligations quand les taux montent. Ainsi, c’est possible que la croissance de la valeur des REITS soit un peu freinée au cours des prochaines années si les taux augmentent sensiblement. Malgré cela, je continue de croire que les REITS continuent de faire partie d’une stratégie de diversification (pour avoir des actifs non corrélés entre-eux) et qu’ils peuvent procurer des revenus récurrents à ceux qui en ont besoin, notamment les retraités.

Très juste François! J’ajouterai un point macroéconomique supplémentaire à cette analyse : l’inflation. Si il y a une reprise importante de l’inflation aux US, cela pourrait « doper » les revenus des REITS et compenser l’effet taux d’intérêts (il assez complexe de prévoir les impacts macros sur les REITS car la vitesse des variables est aussi très importante. Par exemple si l’inflation monte plus vite que les taux, les revenus des REITS peuvent être boostés plus que proportionnellement malgré la hausse. En revanche si les taux montent rapidement et que l’inflation ne décolle pas, on peut effectivement avoir des revenus en berne).

Personnellement pour éviter de se prendre trop la tête avec ce genre de chose je préconise la même chose que vous : un portefeuille équilibré et diversifié entre différents secteurs (composé de valeurs de haute qualité payées un prix raisonnable)

Cdt

Toujours d’accord. Un portefeuille bien diversifié aura également des titres qui performeront mieux en cas de hausse des taux d’intérêt, comme les assurances par exemple, pour balancer le tout. Bonne analyse sur l’inflation. Je me rappelled une analyse par un sociologue de gauche qui expliquait que les propriétaires étaient du bord des travailleurs pour qu’ils obtiennent des hausses de salaires, car ils en profitaient alors pour augmenter les loyer (il montrait comment la proportion du revenue consacré à l’habitation avait été assez constante pour les travailleurs à travers le temps, donc qu’une bonne partie de leurs hausses de salaire étaient « annulée » par les hausses de loyer).

Bonjour,

O est connue, WPC, je ne connaissais pas. Elle a l’air pas mal.

Store Capital a un historique de cours de bourse trop récent pour que l’on soit sûr.

C’est vrai, mais Store est aussi le seul REIT qui est actuellement détenu par Berkshire Hathaway, donc je fais confiance à Buffett et à son équipe pour avoir bien fait leurs devoirs sur ce dossier 😉

Comme pour Kraft Heinz 🤔 ?

“Dans ce business, si vous êtes bon, vous aurez raison 6 fois sur 10. Vous n’aurez jamais raison 9 fois sur 10.” Peter Lynch 😉

Bonjour,

Cet article est très intéressant.

Je suis en train de m’intéresser aux investissements en bourse et je voudrais investir sur ce type d’actif.

Mon problème essentiel étant de savoir si les avantages de ces REITS sont toujours d’actualités (dans la mesure était de fin 2018) et si il n’est pas trop tard pour investir maintenant (Janvier 2020) alors que les marchés sont au plus haut.

Ne faudrait il pas attendre une correction (avec le risque d’attendre toute l’année 🙂 ou choisir d’autres stratégies.

En tout cas, vos articles sont excellents !

Bonjour Damien (et merci pour le retour positif),

Concernant les REITS, il s’agit d’un secteur très vaste : certains sont effectivement plutôt surévalués aujourd’hui tandis que d’autres présentent encore des niveaux de valorisation raisonnables (c’est pour cela qu’il est essentiel de bien se former sur le secteur des REITS afin d’être capable de déterminer quelles sont les valos, et quels sont les risques propres à chaque sous secteur et à chaque REIT avant de se lancer).

Je traite plus en profondeur du sujet de l’analyse des REITS dans la formation « bourse à haut rendement » du site (https://plus-riche.com/bourse-a-haut-rendement ) si le sujet vous intéresse plus avant, et vous pourrez trouver également un cas concret d’analyse des différentes choses que je regarde dans mon article sur Unibail : https://plus-riche.com/investir-siic-unibail-rodamco

Bien Cordialement

Pierre

Bonjour Pierre,

Super article! Avec le krach et le rendement actuel de Store Capital, je serai tenté de prendre une ligne pour du long terme.

Penses tu que c’est opportun? j’ai un doute sur l’endettement, cette foncière est elle très endettée, dans quel cas avec dans le futur le risque de remontée des taux, s’en sortirait t’elle?

Merci