Cette semaine je vous propose un article invité rédigé par Régis Bryman, un investisseur (et auteur) qui s’est spécialisé dans une niche d’investissement bien particulière : le crowdlending. C’est un secteur dans lequel je n’ai personnellement aucune expérience mais sur lequel je me posais pas mal de questions du fait des rentabilités importantes que l’on peut y trouver (il est possible de trouver des placements affichant des rentabilités brutes de 10% en crowdlending).

Régis s’est donc proposé pour éclaircir tout cela et va nous présenter ici en détails et de manière très objective les avantages et les inconvénients qu’il y a a investir en crowdlending. Régis a une grosse expérience du secteur puisqu’il a financé plus de 430 projets à ce jour et qu’il a investi une part de son capital très importante en crowdlending.

J’ai pensé que cet article pourrait vous être utile car je reçois souvent des questions du type « existe-il des produits similaires aux obligations (i.e : des titres de dettes versant des intérêts réguliers), mais en plus rentable? » Vous trouverez un exemple d’alternative à travers cet article.

Bien entendu, ces rendements ne viennent pas sans risques (comme va nous l’exposer Régis). Sans plus attendre, voici donc son avis sur le sujet (nb : le « je » dans le texte ci dessous lui fait référence).

Avec l’arrivée de la Flat-Tax, opérationnelle depuis le 1er janvier 2018, bon nombre de solutions d’investissement qui avaient été mises de côté du fait de leur fiscalité très désavantageuse sont désormais redevenues compétitives.

Des secteurs d’investissement à hauts rendements comme le Crowd Lending (qui existe depuis maintenant 3 ans) peinaient jusqu’à présent à décoller du fait d’une imposition très lourde sur les gains réalisés. Profitant désormais d’un nouvel environnement fiscal beaucoup plus favorable, elles pourraient enfin gagner leurs lettres de noblesse.

Je vous propose donc de vous dresser un panorama de la situation du Crowd Lending au travers de ma propre expérience.

Table of Contents

Mais au fait qu’est que Crowdlending ?

Le Crowd Lending est une sous famille de ce que l’on nomme plus communément le Crowd Funding, c’est çà dire en Français le « Financement Participatif ». Il s’agit en fait d’une technique assez ancienne de financement qui consiste à réunir autour d’un projet plusieurs personnes afin de le faire financer.

Il existe différentes catégories de financements participatifs, le Crowdlending est celle dans laquelle vous prêtez de l’argent à des entreprises pour financer leur développement ou à des promoteurs immobiliers pour financer la construction d’immeubles. Vous recevez en échange un intérêt comme si vous étiez une banque en quelque sorte.

C’est la conjonction de plusieurs facteurs ces dernières années qui a favorisé l’émergence de cette forme « 2.0 » du financement projets.

Pour les prêteurs

-La puissance d’internet et sa capacité à rassembler et à mettre en relation très facilement des individus emprunteurs ou prêteurs autour d’un projet alors qu’ils ne se connaissent pas.

-Une modification de la règlementation d’abord en 2014 puis en 2016 qui a permis à ce secteur d’évoluer à un rythme plus rapide et dans un cadre plus clairement défini.

–La fonte des taux d’intérêt sur la majorité des placements qui pousse les épargnants les plus audacieux à se diriger vers de nouvelles formes de placements plus rentables.

Pour les emprunteurs

-C’est surtout la rapidité d’exécution qui est la clé de décision des entreprises pour lever des fonds via le Crowd Lending. Elles obtiennent un accord sous 48h00 contre plusieurs semaines du côté des banques. De même, les collectes se réalisent elles aussi sur un rythme souvent très rapide ce qui permet d’obtenir les fonds très vite.

-Le Crowd Lending a aussi cette vertu de permettre à l’entreprise de pouvoir financer toutes sortes de projets en s’affranchissant des contraintes généralement imposées par les banques : thématique du projet, garantie offerte par l’entreprise ou son dirigeant, ancienneté, montant emprunté. Le Crowd Lending permet également à l’entreprise de multiplier et donc mieux répartir ses sources de financement externes.

-Finalement, on pourrait dire que le Crowd Lending est de « façon théorique » un très bon deal qui réconcilie les intérêts de chacune des parties : d’un côté les emprunteurs et de l’autre les prêteurs. Mais soyons assez humbles pour dire que dans l’immédiat, la taille du marché de 221M€ en 2017 (entreprises + immobilier) fait que le Crowd Lending apparait encore comme un marché de niche.

Pour autant, les croissances annuelles attendues sur au moins les 5 prochaines années sont de l’ordre 50%/an.

Tout ça semble très bien mais est-ce risqué ?

Comme tous les produits financiers rémunérateurs, sur le papier les risques existent mais ce cela ne signifie pas qu’ils ne sont pas maitrisables. Il faut donc commencer par les identifier.

La Défaillance des emprunteurs

Le risque théorique le plus important avec le Crowd Lending est bien entendu le fait de ne pas pouvoir récupérer ses intérêts, pire encore son capital investi. Ce risque est bel et bien réel mais la probabilité qu’il survienne en forte proportion des sommes investies n’est finalement pas si importante que cela, pour peu que l’on ait pondéré ses investissements correctement.

Vous pouvez par exemple investir moins sur les dossiers qui vous inspirent le moins confiance et lorsque vous souhaitez investir une grosse somme la répartir sur un grand nombre de dossiers de façon à réduire votre exposition à un dossier unique.

La faillite des plates-formes

Le risque de faillite d’une plate-forme, s’il reste toujours possible, n’est pas celui qui aurait le plus de conséquences sur vos investissements s’il intervenait.

En effet, le marché est assez récent et les sociétés qui s’y sont positionnées ont été très bien capitalisées. Si bien que certaines d’entre elles comptent parmi leurs actionnaires de gros fonds, des institutionnels et même parfois des banques !

Néanmoins, si l’hypothèse d’une faillite se réalisait, il est très probable que le fonds de commerce serait alors racheté par un des acteurs déjà en place pour augmenter sa taille critique et son nombre de prêteurs. Cette situation s’est déjà produite début 2016 puisque, Finsquare a été acquis par Lendix.

Tous les acteurs ont l’obligation légale d’utiliser un prestataire tiers pour assurer la gestion des comptes sur lesquels sont collectées les sommes investies. Ce prestataire est le plus souvent lui-même filiale d’un réseau bancaire de renom ou il s’agit d’acteurs incontournables du secteur comme Ingenico. Il dispose de ce fait de l’ensemble des coordonnées des créanciers qu’elles soient postales ou bancaires. Théoriquement donc, même en cas de défaut des plates-formes, tous les remboursements seraient alors assurés par ces prestataires car en réalité ce sont ces intermédiaires qui tiennent vos comptes et pas les plates-formes.

Enfin, concernant le cas spécifique des plates-formes de Crowd Lending immobilier, en cas de faillite, un administrateur indépendant serait désigné afin de remplacer la plate-forme. Celui-ci aurait donc pour mission de s’assurer du bon déroulement des opérations. Ainsi, dans le cas d’une faillite ce serait surtout la communication et la gestion des flux financiers qui pourraient être plus chaotiques mais au final le bon remboursement de la dette ne devrait pas en être impacté.

Les spécificités du Crowd Lending immobilier

Au-delà des risques que nous venons d’évoquer et qui s’appliquent globalement de la même façon au Crowd Lending immobilier, il existe d’autres risques liés à la nature même de la promotion immobilière.

- Les risques administratifs : ils concernent tous les éléments hors du périmètre de maitrise du promoteur qui pourraient bloquer la construction.

- Les risques liés à l’environnement : il s’agit d’assurer que les bâtiments sont bien couverts contre le risque de catastrophes naturelles.

- Les risques techniques : ce sont tous les aléas liés aux délais de réalisation du projet comme une mauvaise gestion, retard d’un ou plusieurs prestataires, difficultés techniques liées directement à la mise en œuvre du chantier.

- Les risques liés à la commercialisation : ce sont les risques liés à l’atteinte du CA prévu. Cet élément est influencé par l’avancement de la commercialisation, le prix, l’emplacement, la demande et au pouvoir d’achat local

- Les risques financiers : tous les éléments liés à la viabilité du promoteur, comme son expérience, le nombre de lots déjà construits, son niveau d’endettement, ses différents partenaires bancaires sur le projet.

Dans ces conditions est-ce si intéressant d’investir en Crowdlending ?

De façon très pragmatique, la raison la plus importante d’investir en Crowd Lending est bien sur ses taux bruts élevés (4% à 12%).

C’est bien plus que n’importe quel autre placement proposé par votre banque, avec une moyenne aux alentours de 7,5% en Crowd Lending entreprise et plutôt vers 9,5% en Crowd Lending immobilier.

Mais comment de telles rémunérations sont-elles possibles ? Et pourquoi avec de tels niveaux, ces placements ne sont-ils pas plus connus ? Voici quelques éléments de réponse.

En premier lieu, il faut savoir que ces taux correspondent à des taux annuels. En pratique, les prêts en Crowd Lending entreprise étant pour la plupart amortissables mensuellement, le cout effectif pour l’emprunteur est beaucoup moins élevé qu’il n’y parait au premier abord et pour le prêteur cela l’oblige à réinvestir en permanence les sommes gagnées pour conserver approximativement ces taux bruts annoncés.

Ensuite, il s’agit toujours de taux bruts hors fiscalité et la nuance est importante même si avec la Flat Tax à 30% celle-ci tend à amenuiser l’écart entre taux bruts et nets.

Enfin, ces placements sont assez récents dans le paysage des solutions d’investissement proposées (3 ans tout au plus). Comme toute nouveauté, ils sont donc encore relativement confidentiels et doivent donc être compétitifs pour séduire. Il faut aussi prendre en compte qu’il s’agit de financement d’appoint.

Finalement, en ce qui concerne spécifiquement le Crowd Lending immobilier encore plus rémunérateur, il ne s’agit en fait que de montages purement financiers qui s’expliquent très simplement. Les promoteurs veulent limiter leurs apports de fonds propres pour pouvoir travailler sur plusieurs projets en simultané.

Ainsi, ils ont généralement besoin d’emprunter au moins 30% du budget nécessaire à la réalisation de leur projet. Sur ces 30%, les banques veulent qu’ils apportent eux-mêmes au moins 20% des fonds propres nécessaires pour leur prêter les 80% manquants à des taux très favorables.

Les promoteurs vont par exemple apporter de leur caisse 20% de ces 20% et aller chercher les 80% restants auprès des Crowd Lenders. Ces fonds seront assimilés à des fonds propres, on parle alors de « quasi fonds propres ». Ils acceptent pour cela de fortement rémunérer les Crowd Lenders (autour de 10% bruts) mais en réalité, cela représente qu’une toute petite partie de l’argent qu’ils auront collecté pour mener à bien leur projet.

Concrètement où en sommes-nous du côté de la fiscalité ?

Le changement de fiscalité est une vraie bonne nouvelle pour les investissements en Crowd Lending.

En effet, la « Flat Tax » applicable depuis 1er janvier 2018 à ces placements est venue considérablement améliorer leur attractivité car ils rentrent pleinement dans le cadre de la loi qui fixe de façon forfaitaire à 30% le taux d’imposition applicable.

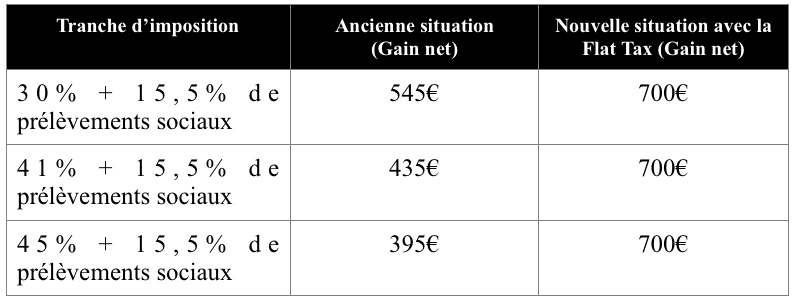

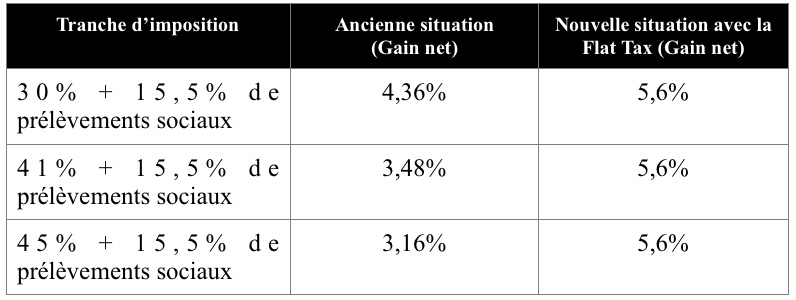

Pour rentrer dans le détail, comprenez que là où vous pouviez jusqu’à présent payer entre 14% à 46% d’impôt sur le revenu + 15,5% de prélèvements sociaux (suivant votre tranche d’imposition) votre impôt est désormais fixé à 30% c’est-à-dire 12,8% d’impôts sur le revenu + 17,2% de prélèvements sociaux car la part de la CSG augmente au passage mais sans véritable impact du plafonnement global à 30%.

Grâce à cette mesure, la majorité des foyers fiscaux qui investissaient dans les produits financiers et qui s’acquittaient, dans la majorité des cas, d’un taux global d’imposition à plus de 30% va pouvoir optimiser son impôt.

A lecture des tableaux suivants, vous comprendrez très vite que plus votre taux marginal d’imposition est élevé plus la « Flat Tax » est intéressante (par rapport à l’ancienne situation, votre gain est ainsi amélioré de 28% à 77% suivant les cas ce qui est énorme).

1ère illustration pour 1.000€ bruts d’intérêts gagnés

2ème illustration pour 8% d’intérêts bruts gagnés

Vous aurez noté que ces nouveaux taux nets proposés sont un véritable « coup de boost » pour les placements en Crowd Lending qui apparaissent comme bien plus performants que ceux des livrets bancaires classiques, livrets A, PEL et autres contrats d’assurances vie libellés en euros.

En contrepartie de ces meilleurs rendements offerts, il faut garder à l’esprit que les risques encourus en Crowd Lending sont évidemment plus importants comme nous l’avons déjà évoqué.

Comment procéder pour faire vos investissements et quelle plate-forme choisir ?

Il existe à ce jour une dizaine de plate-formes en Crowd Lending Entreprise et à peu près autant en Crowd Lending Immobilier.

Au moment d’investir prenez bien soin d’analyser chaque plate-forme car chacune dispose de sa propre offre et de son propre positionnement. Cela se traduit par des cibles et des marchés différents avec des profils de risques eux aussi différents.

Dans les faits, certaines plates-formes proposent des rémunérations attractives mais sur des dossiers plus risqués alors que d’autres vont davantage sur des dossiers plus simples mais moins rémunérateurs. Sur les durées d’emprunt c’est la même chose. Pour un même dossier, une durée plus longue se traduit par une rémunération plus élevée que pour une durée plus courte.

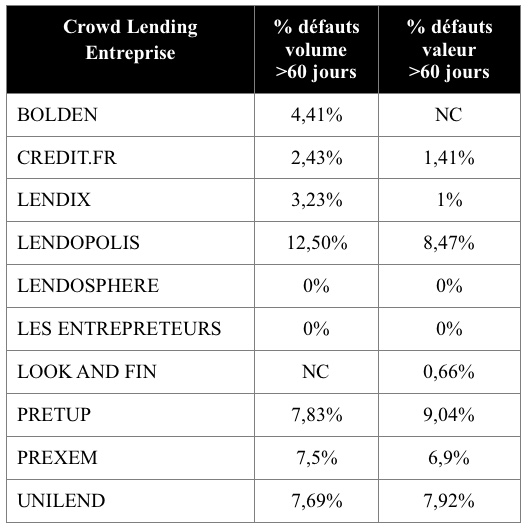

Les taux de défauts présentés par les plates-formes peuvent être un bon indicateur de départ pour orienter vos choix d’investissement. Mais sachez que pour qu’ils soient justes pour vous il faudrait que vous répliquiez strictement vos investissements (nombre de dossiers et répartition de vos investissements) de la même façon que ce que proposent les plates-formes.

Dans les faits c’est strictement impossible, et les taux réels de chacun dépendront en réalité des choix d’investissement que vous aurez fait.

Pour faire simple et après une certaine pratique du Crowd Lending disons que ma préférence personnelle irait davantage vers Credit.fr, Look and Fin et les Entrepreteurs qui proposent le meilleur compromis entre risque et niveau de rémunération.

Les plates-formes Prexem, Pretup et Lendopolis apparaissent comme celles qui sont les plus dangereuses en termes de dossiers proposés même si elles peuvent également offrir quelques très belles opportunités.

Pour la partie Crowdlending Immobilier, à ce jour, les défauts sont très faibles et il y a moins d’écarts entre les plates-formes qui se valent globalement toutes.

Les plus importantes en volume collecté sont Wiseed et Anaxago, mais Lymo, Homunity, Koregraf ou Fundimmo offrent également la possibilité d’investir sur de très bons dossiers sans encombre à ce jour.

Mon retour d’expérience du Crowdlending

A titre personnel, j’ai d’abord abordé le Crowd Lending comme une expérience qui me permettait d’élargir mon champs de connaissance du monde de la finance notamment alternative. Aussi, j’ai commencé à investir dans ce secteur il y a environ 2 ans pour environ 430 projets à date représentant 45K€ d’encours. En valeur des sommes investies ma répartition est de l’ordre de 60% pour le Crowdlending Immobilier et 40% sur le Crowdlending Entreprise.

Au début, j’ai investi sur pratiquement tous les projets qui m’étaient présentés et plutôt en Crowd Lending Entreprise dont les tickets d’entrée sont plus faibles (à partir de 20€) puis avec la confiance je me suis davantage tourné vers le Crowdlending Immobilier qui demande à mon sens un peu plus d’expertise. Toutes les difficultés que j’ai pu connaitre à ce jour ne concernent que le Crowd Lending Entreprise (8 dossiers sur 390). De ces difficultés j’ai pu tirer une certaine expérience.

De cela j’ai pu concevoir une matrice d’analyse de dossiers et me fixer certaines règles de gestion qui me permettent désormais de savoir de façon assez systématique si je dois aller ou pas sur un nouveau dossier. A force d’expérience, je suis à présent très sélectif dans mes investissements ce qui me permet à présent de rencontrer de moins en moins de dossiers délicats.

A ce jour sur la partie Crowd Lending Immobilier, je n’ai aucune difficulté identifiée avec un taux brut moyen de l’ordre de 9,3%. Sur la partie Crowd Lending Entreprise je suis à un taux brut (intégrant les défauts) de l’ordre de 6% (contre 8% sans prise en compte de ceux-ci). A présent en vitesse de croisière, je pense qu’à l’avenir je devrais réussir à réduire à portion congrue les pertes engendrées par les défauts du fait d’une parfaite connaissance de ce secteur.

Pensant aussi que mon expérience du Crowdlending pourrait servir au plus grand nombre j’ai écrit un livre retraçant mon travail de réflexion et d’analyse ainsi que toutes les connaissances que j’ai pu acquérir. Celui-ci a été mis à jour début janvier 2018 pour tenir compte de la nouvelle fiscalité.

Régis BRYMAN

Auteur du livre « Boostez votre épargne avec le Crowdlending » disponible en exclusivité sur Amazon.

Merci à Régis pour ce tour d’horizon détaillé de ce qu’est l’investissement en crowdlending, de ses avantages, ses risques, ainsi que des taux de rémunération qu’il propose.

Vu la faiblesse des taux d’intérêts, et sachant que de nombreux lecteurs du site sont à la recherche de placements alternatifs pouvant offrir des rentabilités plus élevées, j’ai pensé que cet article pourrait sans doute vous être utile.

Et si vous souhaitez vous lancer dans le crowdlending en partant sur de bonnes bases (ou simplement en savoir plus sur le sujet) n’hésitez pas à jeter un oeil au livre très complet de Régis, ainsi qu’aux différents projets d’investissement proposés sur les plateformes évoquées dans cet article.

Très intéressant, merci !

Est-ce que la version papier du livre dispo sur Amazon est mise à jour pour tenir compte de la flat tax, ou faut-il acheter la version Kindle ?

Merci 🙂

Bonjour à vous, c’est tout l’intérêt d’Amazon, les versions en papier sont imprimés à la demande. Les MAJ peuvent donc être faites en temps réel. Aussi, en fonction de l’actualité du secteur, le livre est régulièrement mis à jour aussi bien dans sa version papier que dans sa version Kindle. C’est donc ce qui a été fait début janvier pour tenir compte de la nouvelle fiscalité et de la mise à jour de tous les chiffres.

A votre disposition pour toute autre question.

Bonjour,

Article très complet et très instructif.

Pourquoi ne préfère tu pas l’immobilier réel au crowdlending?

A+

Bonjour Olivier, le crowdlending immobilier n´a rien à voir avec l´investissement immobilier. Dans un cas il s agit d un placement financier avec comme support la promotion immobilière et tous les avantages associés flat tax, pas d ifi, hauts rendements, durée immobilisation courte et sommes investies légères à partir de 1K€ pour répartir son risque. De l’autre, on a un investissement plus lourd, des locataires pas toujours delicats, de l entretien, des taxes, de l ifi, des declations plus complexes, de ĺ´immobilisation longue, des frais de notaires… Pour moi le seul intérêt de l´immobilier aujourd hui c´est l´activité d´achat / revente en mode marchand de bien.

Que faites vous de l’effet de levier?

Je rejoins Olivier sur l’atout majeur qu’est l’effet de levier de l’investissement en immobilier physique (sujet que j’avais longuement exposé ici : https://plus-riche.com/effet-de-levier-financier).

Les actions et l’immobilier physique sont mes deux véhicules d’investissement principaux personnellement car ils permettent tous deux d’obtenir des rendements exceptionnels avec une fiscalité extrêmement légère (lorsqu’on fait bien les choses).

Sinon pour répondre à la question initiale je pense que l’immo en crowdlending c’est un peu comme l’investissement en SCPI ou en REIT : c’est une forme de pierre papier. Les avantages majeurs sont que l’on est pas embêtés par les locataires et tous les tracas éventuels liés à l’immo physique, que l’on peut diversifier plus facilement et comme l’a dit Régis, que l’on est engagé sur moins longtemps et sur de moins gros montants.

Les inconvénients majeurs sont : pas d’effet de levier (donc exit les gros rendements de l’immo physique leveragé) et impossibilité de faire du déficit foncier et de l’optimisation fiscale (comme je l’ai dit il est possible de payer zéro impôts sur les loyers de ses appartements avec le bon montage comptable, ce qui n’est pas possible avec de la pierre papier) ; Cdt