Depuis plusieurs années maintenant les taux d’intérêt sont de plus en bas ce qui débouche sur des rendements sur les placements sans risque toujours plus faibles (Livrets à 0.75%, PEL à 1%, obligations d’états à taux négatifs, etc…).

Et cette semaine, la réserve fédérale américaine (pourtant à la tête d’une des économies les plus fortes de la planète actuellement) a encore pris la décision de baisser ses taux d’intérêts.

En Europe, nous avons déjà des taux obligataires négatifs (ou quasi nuls) depuis des années ce qui conditionne des taux très faibles sur la majorité des produits d’épargne dits « sans risque » (un contexte dans lequel il n’est pas toujours facile de savoir où placer son argent).

Cette situation est considérée comme inédite dans l’histoire du capitalisme, mais comme nous le verrons dans cet article : certains économistes l’avaient pourtant largement anticipée.

Dans ce contexte, il peut être difficile de s’imaginer dégager une rente décente sur son capital, cependant comme nous allons le voir dans cet article : tout n’est pas forcement aussi désespéré qu’il n’y parait et des solutions existent.

Au programme :

- Un zoom sur la situation des taux (et des rendements des placements « sans risque »)

- L’avis du plus grand économiste du 20eme siècle sur le contexte actuel

- Les placements qui rapportent toujours (pour l’instant)

Table of Contents

Devenir rentier : c’était plus facile avant

Si vos grands parents sont comme les miens, vous les entendez peut être régulièrement évoquer avec nostalgie l’époque ou leurs assurances vies rapportaient du 8% par an, et où leurs obligations d’état « sans risque » rapportaient du 12% :

Si ces chiffres négligent un facteur important (dont nos chers aïeux ne prenaient peut être pas toute la mesure : à savoir une inflation proche de 10%), il n’en demeure pas moins que les rendements d’aujourd’hui paraissent dérisoires en comparaison.

L’époque où l’on pouvait simplement placer sur des produits sans risque (ou presque) et espérer obtenir des rendements décents est donc révolue, la preuve en est avec des taux zéro (ou négatifs) sur la plupart des obligations européennes aujourd’hui :

Le problème d’un contexte de taux bas prolongé

Dans le contexte actuel, il n’est pas rare de voir des gens qui ont simplement abandonné l’idée d’épargner (car de toutes façons « cela ne rapporte plus rien »), ce qui quelque part est le but de ce genre de politique de taux bas (relancer l’économie en décourageant l’épargne improductive, et augmenter la consommation), cependant : c’est difficilement une bonne manière de préparer votre retraite (anticipée ou non).

Surtout lorsque l’on connait la solidité de notre système des retraites françaises (dont l’effondrement est anticipé depuis de nombreuses années), et qui débouche généralement sur la somme généreuse d’un RSA et demi au bout de 40 années de cotisations (je grossis un peu le trait ici, mais à peine).

Mon but à travers cet article va donc être d’opter pour un postulat un peu moins fataliste et de proposer des alternatives aux placements sans risque qui ne rapportent plus rien aujourd’hui (car il y en a, et chaque saison du cycle économique vient aussi avec son lot d’opportunités).

Mais d’abord, pour clarifier le contexte dans lequel nous évoluons : voyons ce que le plus grand économiste du 20ème siècle peut nous dire sur la situation actuelle (et la mort prévue des rentiers).

Taux 0 et mort des rentiers : l’avis de J.M. Keynes

Si on nous répète souvent que le contexte actuel de taux zéro est « une aberration jamais vue dans l’histoire du capitalisme », il existe pourtant un individu qui avait vu venir cette situation il y a un siècle déjà (et qui considérait cet environnement de taux très bas comme « l’évolution logique d’une économie capitaliste mature »).

Cet individu, c’est l’économiste John Maynard Keynes (père des politiques de relance modernes), qui avait déjà largement anticipé la venue d’une période prolongée de taux nuls dans sa « Théorie générale de l’emploi, de l’intérêt et de la monnaie » écrite en 1936 (et réfléchi sur ses conséquences).

Keynes utilise dans son livre le terme « d’euthanasie des rentiers » pour désigner le contexte économique dans lequel nous vivons actuellement.

La situation est-elle aujourd’hui aussi désespérée que Keynes ne la présentait à l’époque? Est-il vraiment devenu impossible de vivre de ses rentes dans le contexte actuel? (ou tout simplement d’avoir un rendement décent sur ses placements?)

Selon Keynes lui même : pas nécessairement (et nous donnerons d’ailleurs quelques pistes sur ce point dans la suite de l’article, et présenterons quelques extraits de la « théorie générale » venant appuyer ces propos).

Mais tout d’abord, pour mieux comprendre le terme « d’euthanasie des rentiers » : il faut bien comprendre ce qu’est un rentier au sens de Keynes (et ce qui le distingue selon lui d’un investisseur).

Le rentier au sens de Keynes (et la situation de « taux zéro » actuelle)

La différence entre un rentier est un investisseur au sens de Keynes est simple : un rentier est une personne qui tire des revenus de son capital sans prise de risque, réflexion, sacrifice ou ajout de valeur particulier.

Les revenus du rentier sont donc tirés purement de l’intérêt, une situation qui selon Keynes, n’a pas lieu de perdurer à long terme dans une économie efficiente. Un extrait de son livre à ce sujet :

« L’intérêt ne rémunère aujourd’hui aucun sacrifice véritable non plus que la rente du sol. Le détenteur du capital peut obtenir un intérêt parce que le capital est rare, de même que le détenteur du sol peut obtenir une rente parce que le sol est rare. Mais, tandis que la rareté du sol s’explique par une raison intrinsèque : il n’y a aucune raison intrinsèque qui justifie la rareté du capital. »

Conclusion : Keynes comprend pourquoi un investisseur immobilier peut tirer une rente de ses placements (cette valeur est déterminée par la rareté de la terre et le dynamisme de la demande pour un emplacement), mais ne comprend pas que l’on puisse tirer un intérêt positif de son capital (car selon lui, ce taux d’intérêt ne rémunère rien).

Selon Keynes : le rentier est voué à disparaitre

Sa conclusion est la suivante : « Dans l’évolution du capitalisme, la présence de rentiers nous semble marquer une phase intermédiaire qui prendra fin lorsqu’elle aura produit tous ses effets. » (extrait de la « théorie générale« )

De ce point de vue, le statut de rentier « sans risque » qui se rémunère essentiellement via les intérêts a par nature vocation à disparaitre dans une économie mature.

10/10 à Mr Keynes pour avoir vu venir la situation actuelle il y a quasiment un siècle déjà. En revanche, Keynes marque une distinction importante dans sa « théorie générale » entre deux statuts différents : celui de rentier et celui d’investisseur.

L’investisseur au sens de Keynes (peut-il survivre aux taux 0?)

Voici ce que Keynes dit sur le sujet des investisseurs (qu’il différencie donc des rentiers), dans le cadre d’une économie mature à « taux zéro » dans laquelle les rentiers disparaissent :

« Malgré la disparition des rentiers, il y aurait encore place pour l’entreprise et pour l’habileté dans l’estimation des rendements escomptés (..). Ce qui précède, en effet, concerne essentiellement le taux de l’intérêt pur en dehors de toute prime de risque ou d’allocation analogue (…), les investissements judicieux dans les affaires individuelles d’un rendement aléatoire auraient donc encore un rendement positif. L’ensemble de ces investissements aurait lui aussi au cours d’une période assez longue un rendement net positif à condition qu’il existe une certaine répugnance à courir des risques. »

La nuance apportée par Keynes ici est importante : un rentier est quelqu’un qui ne prend pas de risque, un investisseur est quelqu’un qui prend des risques calculés en contrepartie desquels il perçoit une rémunération.

Quelqu’un qui vit d’intérêts sur des placements « sans risque » est donc un rentier, quelqu’un qui achète des sociétés en bourse dont le cours peut potentiellement descendre à zéro est un investisseur (et selon Keynes, ces deux approches sont très différentes).

Les rendements de l’investisseur sont donc justifiés par une prise de risque (et récompensent la qualité de ses décisions), les rendements versés au rentier n’ont selon lui pas lieu d’être et tendent donc à diminuer au fur et à mesure que l’économie mature (cela reste à la base une théorie, mais le parallèle avec l’économie d’aujourd’hui pour un livre écrit en 1936 reste impressionnant).

Conclusion de Keynes : A taux 0, l’investisseur survit là où le rentier meurt

Dans une économie à taux 0, l’investisseur survit grâce au rendement de ses prises de risques intelligentes là où le rentier meurt, par faute de rémunération (du moins tant qu’il reste une « prime de risque » intéressante sur les placements volatils).

Et cela tombe bien car dans le point suivant, nous allons justement voir de combien est la prime de risque actuellement sur les actions par rapport aux obligations (c’est à dire combien est rémunéré un investisseur aujourd’hui qui prend des risques par rapport à un rentier).

Et nous allons voir quelques exemples de placements qui (malgré les taux bas) paient toujours pour l’instant.

Les placements qui paient toujours en 2019

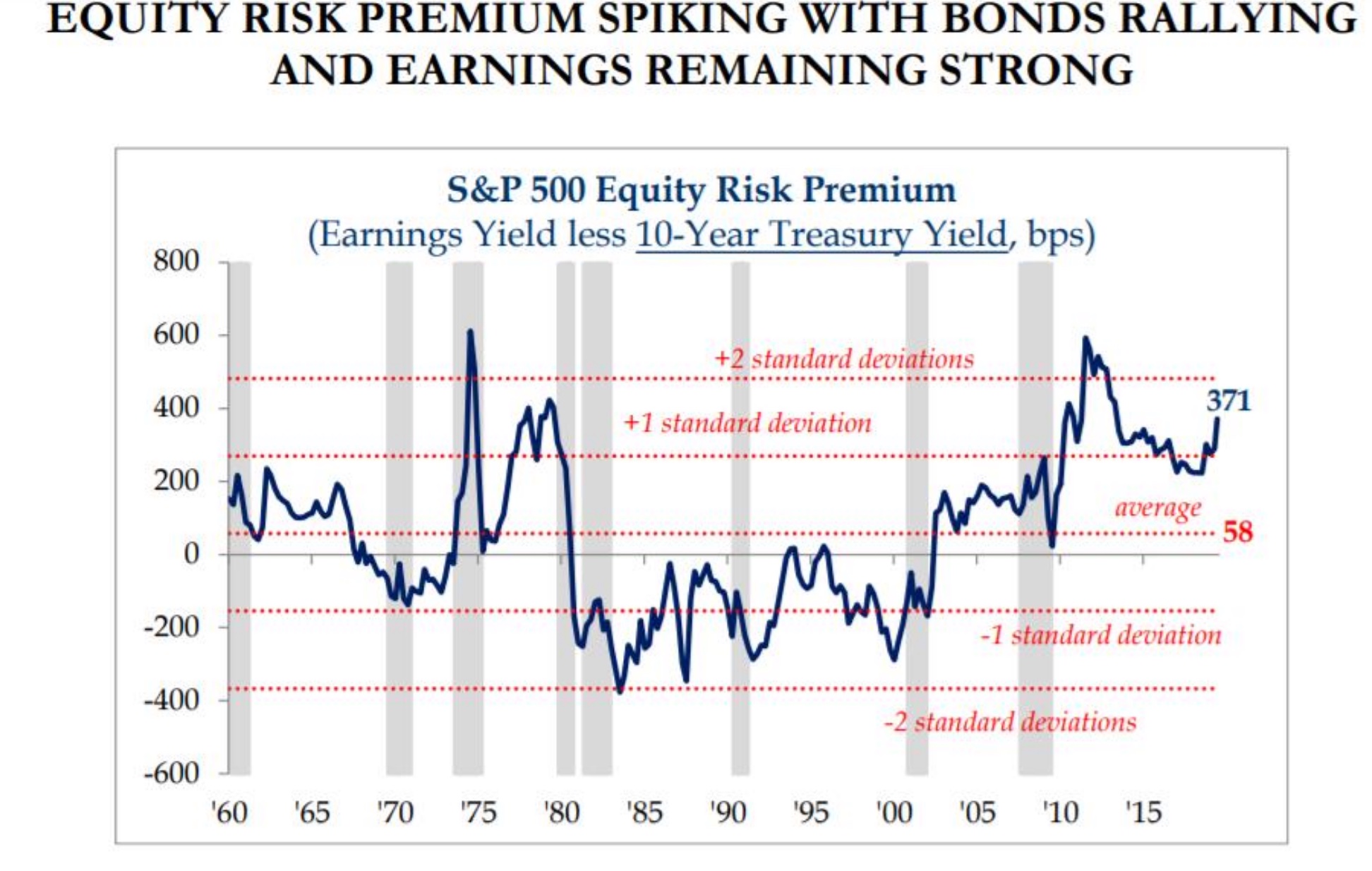

Actions vs obligations : une prime de risque toujours au plus haut

Voici un graphique de ce qu’on appelle le « risk premium » (ou prime de risque) sur les actions suite au dernier mouvement de correction sur les bourses, et de baisse des taux d’intérêts obligataires.

Le risk premium mesure l’attractivité des actions par rapport aux obligations (en se basant sur leur valorisation et leurs rendements relatifs par rapport au taux dit « sans risque » des emprunts d’état à 10 ans).

La hausse des prix des obligations et la chute de ceux des actions au cours du mois dernier ont donc rendu les actions d’autant plus attractives par rapport aux obligations d’état.

Ce que nous dit ce tableau c’est basiquement que la prise de risque supplémentaire entrainée par un placement en actions est aujourd’hui encore très bien rémunérée (pour l’instant). Voyons ce que cela donne en terme de taux réels.

Actions vs obligations : des rendements plus attractifs

Voici un tableau des rendements des actions comparés aux obligations dans 10 pays aujourd’hui :

Comme vous pouvez le voir ici : pour espérer avoir des rendements positifs (et à l’exception de quelques rares pays), les investisseurs sont plus ou moins forcés de se positionner sur les actions ; et leurs taux de 2 à 4% sont relativement attractifs par rapport aux taux de -1% à +1.7% offerts par les obligations (surtout en Europe).

Actions vs obligations : une croissance plus dynamique

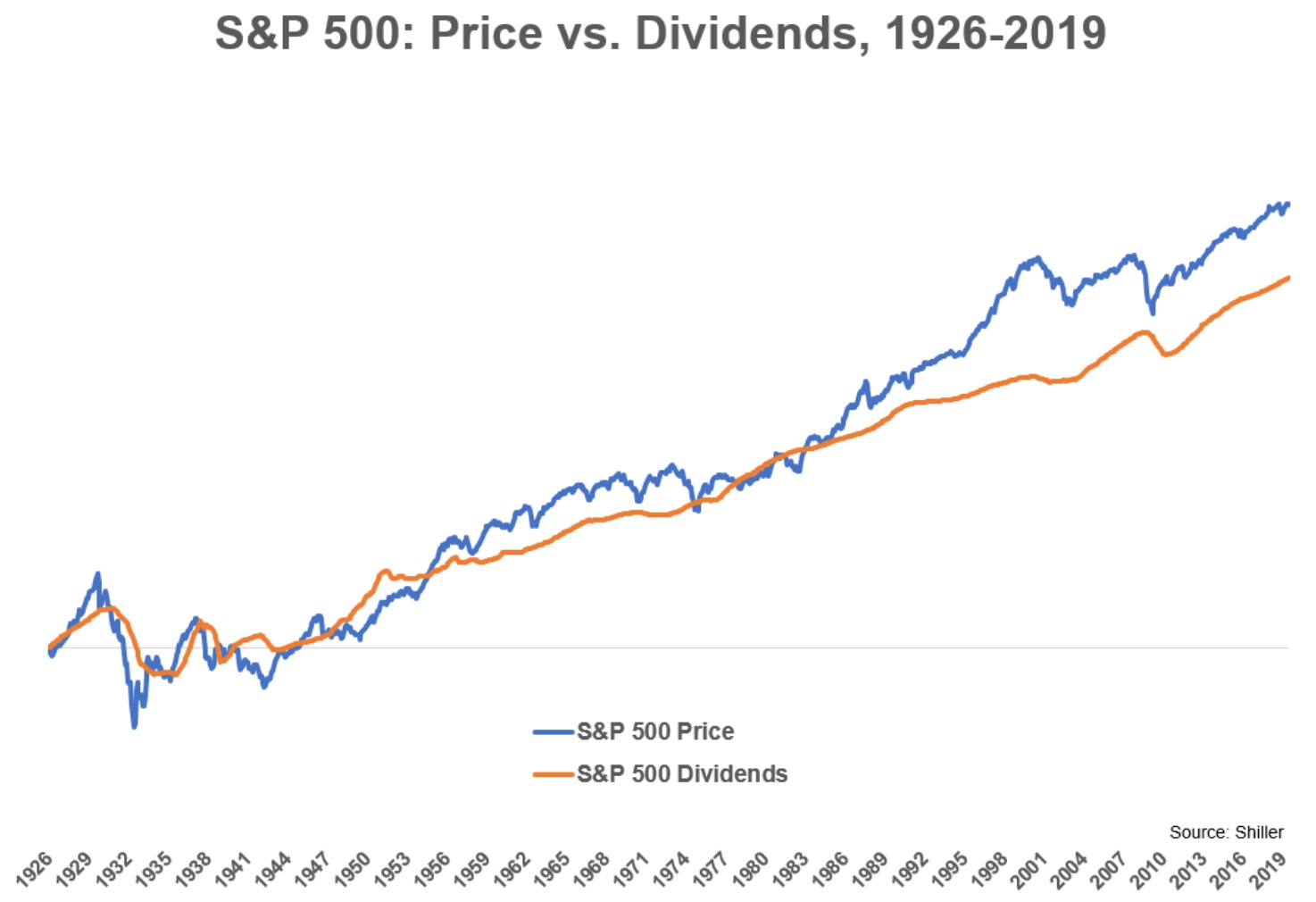

En plus de cela, les actions ont un atout majeur : les dividendes sont la seule source de revenus passifs qui grossit à un rythme supérieur à celui de l’inflation (on part donc avec des rendements plus élevés ET une croissance plus forte que ceux des obligations).

Comme vous pouvez le voir ici, les dividendes de l’indice boursier américain ont cru à un rythme de 5%/an (avec une inflation estimée à +2.9%/an sur la même période). Bien sûr tout cela ne se fait pas gratuitement puisque les actions sont plus volatiles que les obligations.

Mais comme vous pouvez le voir ici : les dividendes restent quant à eux beaucoup, beaucoup moins volatils que les prix des actions (seulement 3.8% de volatilité contre 15.4% pour les prix), graphiquement cela donne ceci :

Ce qui veut dire que dans un monde de « taux zéro », les dividendes semblent être une des meilleures options encore disponible pour se dégager des revenus passifs intéressants (avec un niveau de risque certes plus élevé que sur les obligations, mais qui reste maitrisé comme en témoigne leur relativement faible volatilité par rapport au prix des titres).

C’est pour cela que (pour ceux qui me posent parfois la question par mail), je ne détiens pas actuellement d’obligations et je suis assez surpondéré en actions : leur profil est simplement plus attractif, et elles devraient délivrer des rendements supérieurs aux obligations dans le temps (pour ceux qui peuvent tolérer leur volatilité).

Créer un portefeuille d’actions défensives, de bonne qualité et à paiements croissants reste donc une bonne manière (et une des seules disponibles aujourd’hui) pour se créer une rente décente dans un environnement de faibles taux d’intérêts.

Et si être trop concentré en actions vous cause des nuits blanches, par quoi remplacer la partie obligataire de votre portefeuille ? C’est ce que nous allons voir dans le point suivant.

L’immobilier physique : un placement toujours attractif (dans certains endroits)

Un autre placement dont je vante les mérites depuis plusieurs années et (dont j’ai déjà pu largement récolter les fruits sur mes appartements) est l’immobilier physique.

Comme le soulignait Keynes dans le point précédent : si un taux d’intérêt n’est dans l’absolu justifié par rien dans une économie mature, une rente immobilière reste toujours déterminée par la rareté de la terre, la croissance de la population dans un secteur, et par les règles de l’offre et de la demande.

De plus, comme nous l’avons vu en début d’article : les taux d’intérêts sont toujours plus bas ce qui est synonyme de faible rémunération sur vos placements, mais aussi et surtout : de taux d’emprunts très faibles (et donc de crédits immobiliers très peu chers).

Dans un contexte de taux d’emprunt historiquement bas et de taux immobiliers encore décents dans beaucoup de villes, emprunter à 1 ou 2% à la banque pour acheter un appartement qui peut rapporter 5 à 7% est une très bonne affaire (à plus forte raison dans un monde de placements qui rapportent 1 à 2%).

Attention cela ne veut pas dire que vous devez en abuser et vous surendetter pour autant (car cela peut être une arme à double tranchant), mais emprunter à taux très bas pour acheter des appartements sûrs et rentables avec l’argent de la banque est très certainement une des grandes opportunités de notre époque de taux planchers.

Attention cependant : le problème de la situation actuelle est que beaucoup d’investisseurs ont déjà sauté sur cette opportunité, ce qui a poussé les prix de l’immobilier sur des niveaux parfois déraisonnables dans certains secteurs (il faut donc étudier chaque marché au cas par cas, les prix et les rentabilités de l’immobilier pouvant être très variables en fonction de votre lieu de résidence ou d’investissement).

Le cas des placements alternatifs

Les placements alternatifs sont souvent des dérivés des principales classes d’actifs présentées ci-dessus. Par exemple les SCPI, les REITS, ou le crowdfunding immobilier sont 3 manières supplémentaires (et rentables) d’investir dans l’immobilier (sans forcément en acheter en direct).

Et le Private Equity (entre autres) est une autre manière d’investir dans des sociétés que les actions (qui peut présenter plus de risques que des sociétés largement capitalisées, mais aussi plus de rendement sur le long terme).

Si ces placements présentent un niveau de complexité supérieur (qui les conduit à être selon moi plutôt réservés à des investisseurs avertis) : ils constituent cependant des alternatives à considérer dans un monde où les placements traditionnels paient de moins en moins.

Conclusion

Si le temps des placements « sans risque » rentables touche à sa fin, cela ne veut pas dire pour autant que votre argent ne doit plus rien vous rapporter.

Cependant dans un monde de taux d’intérêt nuls (et comme l’expliquait déjà Keynes en 1936) : vos rendements seront de plus en plus déterminés par votre capacité à prendre des risques intelligents, et par vos talents d’investisseur (et de moins en moins par des taux « garantis »).

Le temps du « lazy investing » est donc à priori terminé, et pour ceux qui espèrent obtenir des rendements décents dans l’environnement actuel : accepter de s’orienter vers des placements plus volatils, et travailler à augmenter son intelligence financière resteront les deux éléments centraux qui conditionneront vos performances sur le long terme.

Concernant ta conclusion, que penses-tu de la stratégie de « lazy investment » d’Edouard Petit (cf. livre « Epargnant 3.0 ») qui consiste à prendre des ETFs et un peu de fonds euros avec des arbitrages réguliers ?

Merci de ton éclairage.

Bonsoir Lilou,

Concernant le livre je ne saurais donner un avis de mon coté car je ne le connais pas. Concernant les fonds en euros, ceux à capital garanti sont directement concernés pas le problème des rendements 0 (ou quasi 0) évoqués dans cet article car ils sont majoritairement placés en obligations d’états. Ils sont également concernés par un autre problème qui est celui des frais de gestion (prélevés chaque année).

Les placements obligataires ne sont pas forcement totalement à exclure (en fonction des obligations choisies, dans une optique de diversification pure, et selon le profil de risque de l’investisseur), mais il faut penser actuellement à ces instruments en terme de réduction de la volatilité du portefeuille plutôt qu’en terme de boost de rendement (car leurs taux sont très bas) ;

Bien Cordialement

Je dirai même qu’actuellement, on trouve pas mal de fonds euro où les frais de gestion en viennent à s’approcher ( voire égaler) les rendements. Du coup, l’intérêt de ses placements devient tellement faible ( rendement réel négatif du à l’inflation) qu’il me semble préférable de garder ses liquidités sur un livret A + dépôts à vue. Au moins, on garde la liberté liée à la liquidité. En tout cas, c’est l’option que j’ai choisie.

Pour le « lazy portfolio », ses avantages sont indéniables et bien expliqués dans le livre en question (entre autres). Pour ma part, j’utilise des ETF pour accéder aux marchés non accessibles normalement via un PEA: US et Emergents.

Bonjour Pierre,

Votre article et toute la presse financière semblent penser que les taux bas risquent de durer longtemps, voire ne jamais remonter… Pensez-vous vraiment que cette intuition soit possible ? Vous parlez d’économie «mature». Notre économie est-elle vraiment mature ?

Concernant la «prime de risque» d’investir dans des actions : si les actions demeurent la seule alternative (car le taux des obligations est bloqué à quasi 0), pourra-t-on encore parler de «risque» d’investir en actions ? Peut-on imaginer le rendement des actions s’effondrer en même temps et dans les mêmes proportions que celui des obligations ?

Encore merci pour cet article qui nous donne les clés pour mieux diriger nos investissements dans l’univers économique actuel.

Bonjour Youngstocker,

Concernant le premier point, nous pouvons uniquement avancer des hypothèses (car nul ne sait fondamentalement de quoi le futur sera fait). Néanmoins, usuellement les taux d’intérêts sont relevés durant les périodes où l’économie va bien (pour éviter la surchauffe et les risques d’inflation). Aujourd’hui nous sommes plutôt en fin de cycle économique qu’au début (la dernière récession datant de 2008) et les taux sont toujours à 0. Usuellement, pendant une récession, les banques centrales baissent les taux d’intérêts. On peut donc penser légitimement qu’effectivement : les taux bas sont donc là pour rester un bon moment.

Concernant les actions : on peut effectivement toujours parler de risque car le fait qu’elles soient la seule alternative ne change pas pour autant leur nature. Les actions sont des actifs volatils et sensibles au cycle qui monteront et descendront en fonction de celui-ci. De plus, en cas de faillite d’une société : l’actionnaire perd toujours l’intégralité de son capital, cela ne change donc pas le fait que les actions restent des actifs risqués.

Concernant un éventuel effondrement du rendement des actions : les rendements des actions sont inversement proportionnels à leur prix (quand une action monte en prix on la paie plus cher pour un même dividende, donc son rendement diminue). Si les actions entrent en bulle et que leurs prix sont poussés trop hauts, leurs rendements peuvent donc effectivement s’effondrer (mais si cela était le cas, les gens ayant déjà des actions seraient alors assis sur des plus-values très significatives en terme de prix) ;

Bien Cordialement