Dans un monde ou les taux sont très faibles et ou les comptes épargnes ne rapportent plus rien, il est essentiel de savoir comment construire un portefeuille boursier de qualité. Dans cet article nous allons donc expliquer comment créer le portefeuille boursier idéal.

Ce que vous apprendrez dans cet article :

- Comment créer un portefeuille boursier qui vous correspond

- S’il faut investir uniquement en actions ou dans plusieurs classes d’actifs

- Quelle performance aurait eu un portefeuille d’actions entre 1998 et aujourd’hui

- Comment réduire les risques d’un portefeuille boursier simplement

Table of Contents

1/ Définition du portefeuille boursier idéal

Pour débuter, nous allons répondre à deux questions :

- Que peut on appeler un portefeuille boursier « idéal »?

- Existe-t-il un portefeuille boursier « parfait »?

Par définition, le portefeuille boursier idéal absolu n’existe pas, mais il existe un portefeuille boursier idéal pour vous. Chaque personne est différente et un portefeuille boursier qui répond parfaitement aux besoins d’une personne ne sera peut être pas adapté à une autre. Débuter en bourse sur de bonnes bases, c’est donc avant tout définir quel portefeuille boursier sera le mieux susceptible de vous correspondre. Je vais donc vous donner ici quelques trucs pour vous aider.

Tout d’abord, il faut savoir qu’en bourse, le rendement que vous percevez est toujours fonction des risques que vous prenez. Plutôt que de parler de « risque », je préfère dire que le rendement que vous percevez est fonction de la volatilité que vous pouvez tolérer (car à long terme et si l’on fait bien les choses, les actions ne sont pas nécessairement un investissement très risqué, en revanche les actions sont toujours très volatiles).

Qu’est ce que la volatilité?

C’est simplement l’amplitude avec laquelle les cours d’un actif peuvent fluctuer. Par exemple si vous placez 1000 euros sur un Livret A et que vous venez regarder le solde de votre compte le lendemain, il y aura toujours 1000 euros : la volatilité est de zéro. En revanche si vous étiez en 2008 sur les actions, il est possible qu’au pire de la crise, votre compte ait affiché une perte de 40 ou 50% (perte qui a été largement effacée depuis), la volatilité est donc forte.

Si vous avez étudié l’histoire, que vous savez que ce genre de chose peut arriver et que ce n’est que temporaire, vous pouvez tolérer ces périodes de baisse sur les actions. Vous pouvez même en profiter pour en racheter plus à un meilleur prix, et bénéficier des rendements du meilleur investissement à long terme de l’histoire.

Cela dit ce qui arrive souvent dans les faits, c’est que l’on a tendance à paniquer et a vendre ses titres au pire moment (chose qu’il ne faut surtout pas faire).

On sait rationnellement que le compte peut descendre temporairement, mais une fois que l’on voit notre épargne durement gagnée amputée de 20, 30 ou 40% en quelques jours, on devient émotionnel, on ne réfléchit plus et on prend la pire décision possible : on capitule et on vend nos titres. La plupart du temps ce ne sont pas les marchés qui font perdre de l’argent aux épargnants, c’est leur propre psychologie.

Pour en revenir à notre définition du portefeuille boursier idéal : le portefeuille boursier idéal, c’est donc celui que vous serez capable de garder en toutes circonstances, sans qu’il ne vous empêche de dormir, sans que vous ne paniquiez, et qui vous rapportera un maximum de rendement par rapport au niveau de volatilité que vous tolérez.

Voyons maintenant comment définir votre tolérance à la volatilité pour construire votre portefeuille.

2/ Définition de votre tolérance à la volatilité

Les banques font souvent remplir des questionnaires compliqués pour savoir quel est votre seuil de « tolérance au risque ». Ils demandent entre autres votre niveau de connaissances en investissement, le rendement que vous recherchez, et les risques que vous êtes prêts à prendre sur une échelle de 1 à 5.

Je pense que vous pouvez définir le niveau de volatilité que vous êtes prêt à tolérer en répondant à une seule question, qui est la suivante :

« Si le montant que j’ai placé en bourse actuellement était coupé en deux, comment est-ce que je me sentirais? » (soyez honnête avec vous même et visualisez bien la situation, c’est important).

Si vous haussez les épaules en vous disant « peu importe, je n’ai pas besoin de cet argent dans l’immédiat, la bourse monte toujours à long terme, j’investis pour le rendement », vous pouvez probablement tolérer une grosse volatilité. Si en revanche, vous commencez à sentir vos intestins se tordre rien qu’à l’idée de voir la valeur de vos titres tomber de 10 ou 20%, il vous faut une solution pour réduire la volatilité de votre portefeuille.

Avant de vous présenter cette solution, nous devons répondre à une autre question.

3/ Faut-il avoir un portefeuille boursier investi uniquement en actions, ou un portefeuille global?

Je parle souvent sur ce site de construire un portefeuille boursier uniquement en actions en utilisant une stratégie de dividendes croissants. Ceci pour plusieurs raisons (que vous pourrez retrouver plus en détails dans l’article « Où investir en 2019« ).

Pour donner une version courte : les actions ont les meilleurs rendements à long terme, et si vous pouvez tolérer la volatilité, que vous placez à long terme, que vous souhaitez atteindre l’indépendance financière le plus rapidement possible, ou bien que vous avez simplement peu d’argent à placer, c’est là qu’il faut aller pour avoir un maximum de rendement.

J’utilise de surcroit une stratégie de rendement sur les actions parce que c’est une stratégie qui vous met dans une position psychologique très confortable et vous conditionne positivement : si vous vous concentrez sur le rendement que vous rapportent vos actions, et pas sur les fluctuations de la valeur de vos titres, lorsque le marché chutera vous serez heureux car vous pourrez racheter plus de titres qui vous rapporteront plus de rendement à un prix bas. Ici on ne cherche pas à spéculer mais simplement à créer des revenus passifs de qualité et croissants dans le temps avec la bourse.

Si vous choisissez d’investir uniquement en actions, vous trouverez sur ce site plusieurs ressources pour vous aider à investir sur les bons titres.

Mais comme dans cet article je veux vous aider à créer le meilleur portefeuille boursier possible par rapport à vos préférences, je vais aborder ici l’autre option en répondant aux questions suivantes :

- Que faire si l’on ne tolère pas la volatilité?

- Que faire si l’on a un blocage pour ce qui est d’investir dans les actions?

- Que faire si l’on a pas le temps (ou l’envie) de sélectionner des titres et de suivre son portefeuille?

Et bien on peut…

4/ Créer un portefeuille boursier global en utilisant des ETFs

Un portefeuille dit « global » est un portefeuille placé pas uniquement en actions, mais sur plusieurs classes d’actifs (par exemple actions, obligations et métaux précieux).

Quel est l’intérêt de cette stratégie? C’est simple : comme vous pourrez le voir dans mon article « toujours savoir où placer son argent« , chaque classe d’actifs (actions, obligations, matières premières, immobilier), est favorisée lorsque certaines conditions économiques se présentent (inflation, déflation, croissance, décroissance). En créant un portefeuille équilibré entre ces différentes classes d’actifs, vous réduirez sensiblement la volatilité du portefeuille, pour la bonne raison que lorsqu’une classe d’actif chutera, une autre montera.

Cela fonctionne car on utilise un panier d’actifs qui sont peu corrélés ou inversement corrélés, et l’on bénéficie alors de la diversification pour réduire les risques. Par exemple : nous sommes en 2008. Le marché actions tombe de 50%. Sauf que notre portefeuille est placé 50% en actions et 50% en obligations. Les actions chutent, mais les obligations montent, car les deux classes d’actifs sont inversement corrélées (on se replie habituellement sur les obligations pendant les périodes de tension économique).

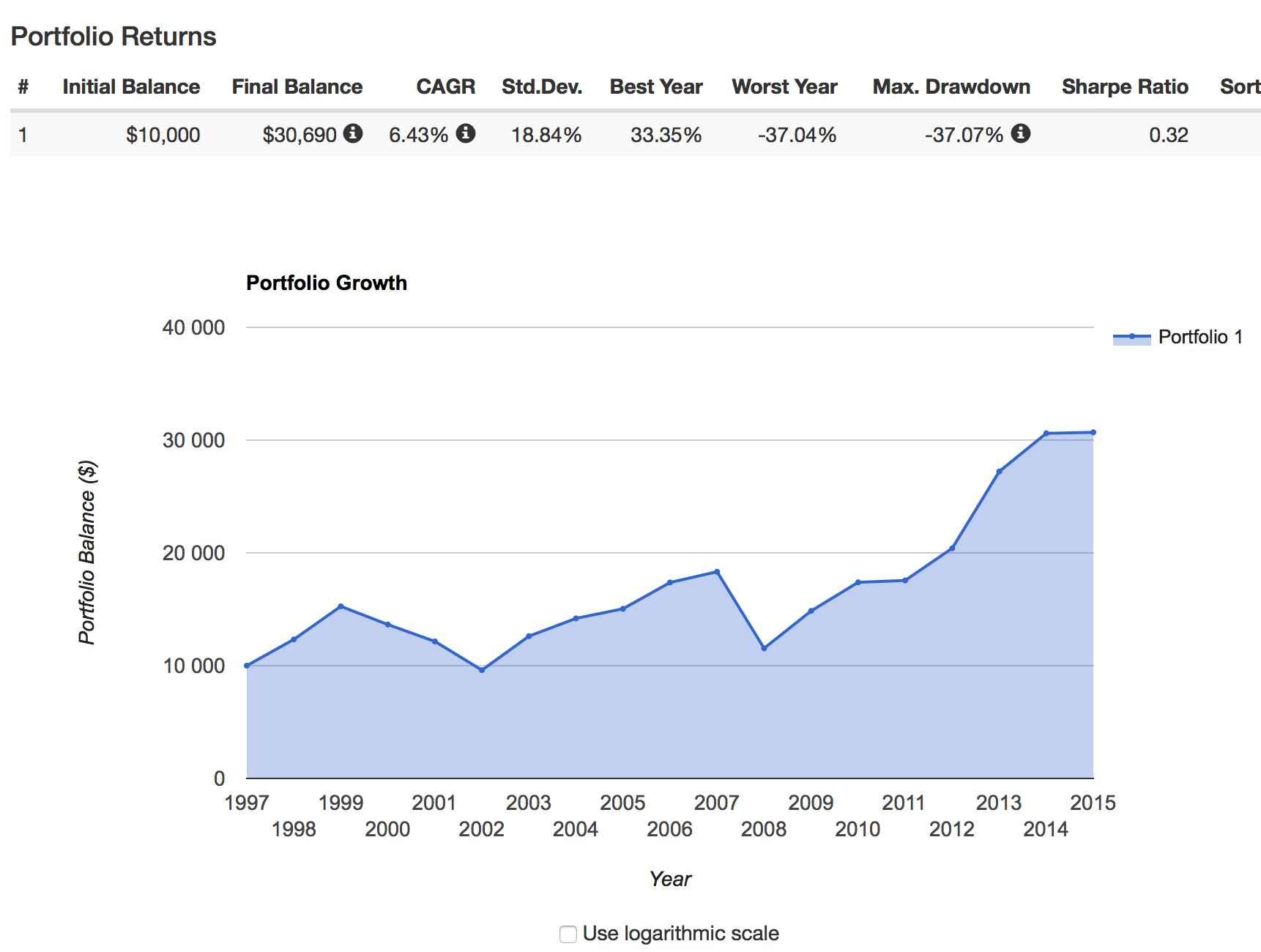

Deux graphiques valant mieux qu’un long discours, voici la croissance d’un portefeuille placé à 100% en actions US entre 1998 et aujourd’hui :

J’ai pris l’année 1998 exprès pour que les deux krach de ce début de siècle (2000 et 2008) soient présents dans le test. Comme vous pouvez le voir, les gains annuels ont été en moyenne de 6.4% et ce malgré les deux krachs et quelqu’un qui aurait investi 10 000 dollars (ou euros), se serait retrouvé aujourd’hui avec la somme de 30 690 dollars. Seule ombre au tableau : en 2008, le portefeuille aurait perdu 37% de sa valeur. Malgré cela, le capital initial aurait été multiplié par 3.

Maintenant, prenons un portefeuille placé 50% en actions et 50% en obligations sur la même période :

Comme vous pouvez le voir, les creux et les pics sont fortement lissés sur le graphique : la volatilité est réduite. Au lieu de perdre 37% en 2008, vous n’auriez perdu que 16%, une baisse du portefeuille beaucoup plus facile à tolérer psychologiquement. Vous pouvez voir également une chose : même en perdant beaucoup moins en 2000 et en 2008, le portefeuille termine avec légèrement moins de gains que le portefeuille 100% actions (29 760 USD contre 30 690 USD pour le « tout actions »).

Cela confirme ce que je vous disais plus haut : plus grande volatilité à moyen terme ne veut pas dire plus grand risque à long terme : en fluctuant dans tous les sens, les actions ont tenu leur promesse historique d’avoir le meilleur rendement, même en subissant 2 krachs boursiers majeurs en moins de 10 ans.

Comment mettre en place ce type de portefeuille?

Vous vous demandez peut être maintenant comment vous pouvez mettre en place un portefeuille de type 50/50. Des produits de bourse très fiables et à faible cout vous permettent de faire cela. On appelle cela des ETFs (pour « exchange traded fund ») ou des trackers. Ce sont des fonds qui vont venir répliquer fidèlement une classe d’actif dans son ensemble.

Par exemple si vous achetez l’ETF « Vanguard Total Stock market », le fonds à pour but de répliquer la performance du marché actions dans son ensemble. Pour la partie obligations vous pouvez acheter par exemple l’ETF « Vanguard Total Bond Market », qui réplique le marché obligataire dans son ensemble. Avec seulement deux produits en portefeuille, vous êtes diversifié sur la totalité du marché des actions et sur la totalité du marché obligataire.

(n.b. : Ce sont deux exemples de fonds pris au hasard, pas des recommandations d’achat, et je n’ai aucun partenariat particulier avec les fonds Vanguard, ils ont simplement l’avantage d’avoir des frais très bas).

5/ Notes finales sur l’allocation d’actifs

Comme vous pouvez le voir, même si vous êtes quelqu’un qui n’aime pas spécialement le risque, les possibilités pour créer un portefeuille qui vous convient sont infinies avec la bourse. Vous pouvez mixer plusieurs classes d’actifs décorrélées ensemble pour réduire votre volatilité. Vous pouvez également décider de conserver une partie de votre portefeuille en cash pour réduire votre exposition à la volatilité. Ou bien en placer une partie sur les métaux précieux, une classe d’actif qui n’est corrélée ni aux actions ni aux obligations. Les possibilités sont nombreuses et l’essentiel pour créer le portefeuille boursier idéal, c’est avant tout de vous connaitre vous même, et de tenir compte de votre personnalité dans vos choix d’investissements.

Pour répondre à la question de ce que je recommande entre un portefeuille global ou un portefeuille 100% actions, je dirais que cela dépend de votre profil. Si vous êtes jeunes, que vous recherchez le rendement, que vous voulez atteindre l’indépendance financière rapidement, que vous avez étudié assidûment la performance des marchés actions à long terme pour vous donner la confiance de toujours garder vos titres, un portefeuille 100% actions soigneusement construit pourra vous offrir des rendements imbattables.

En revanche si vous souhaitez avant tout dormir sur vos deux oreilles, que vous n’aimez pas la volatilité, que vous êtes quelqu’un de plutôt agité, et que les fluctuations de la bourse vous rendent nerveux, choisissez plutôt un portefeuille global. Que vous choisissiez l’un ou l’autre, la leçon de cet article est surtout que l’important est d’agir, puisque, comme vous pouvez le voir, dans les deux cas vous vous retrouvez avec des rendements à long terme très confortables et bien supérieurs à ce qu’un non investisseur pourrait obtenir.

J’aborderai très probablement le sujet de l’allocation d’actifs plus en profondeur dans d’autres articles, en attendant si ceci vous a aidé, n’hésitez pas à suivre le blog sur Facebook ou twitter, ou à vous inscrire à la mailing list.

En vous souhaitant de futurs investissements fructueux!

Sympa comme article !

Je pense qu’on peut mieux faire en terme de portefeuille global ! Si je simule sur la même période j’arrive a 6.89% de cagr pour 2.59% de MaxDD 🙂

Salut Ludo!

Oui cet article est essentiellement là pour poser les bases de la construction de portefeuille, introduire la possibilité d’utiliser des classes d’actifs peu corrélées, et insister sur l’idée qu’il faut créer un portefeuille en accord avec son profil psychologique! Rien n’est optimisé, et l’idée est surtout de donner des exemples simples.

On peut faire plus complexe et plus optimisé mais je ne voulais pas partir dans des backtest trop lourds et des calculs de corrélations pour un article introductif. Cela dit je ferais surement d’autres articles sur des allocations un peu plus poussées.

(PS: étonnement et en dépit de sa grande simplicité, le portefeuille 50/50 a été l’un des meilleurs portefeuilles sur ces 30 dernières années d’un point de vue rapport risque/rendement. Ce qui ne veut pas dire du tout qu’il sera aussi bon sur les 30 suivantes, vu que les rendements des obligations sont aujourd’hui très très faibles, mais c’est un bon rappel qu’efficacité n’est pas forcement synonyme de complexité! Beaucoup de gérants professionnels avec des portefeuilles complexes se sont fait battre haut la main par ce portefeuille très simple)