A l’ère des réseaux sociaux, où tout le monde prétend gagner 10% par mois (voir par jour) avec le dernier « bon plan » du moment (n’est ce pas les cryptos, les NFTs?), je vous propose de remettre quelque peu les choses en perspective ici en observant quelles ont été les performances des meilleurs investisseurs de tous les temps.

J’ai pensé que ce petit tour d’horizon de ce qu’il est réellement possible d’accomplir en bourse sur de longues périodes permettrait à beaucoup de remettre en question les résultats de certains « influenceurs« , et ne pouvait que rendre les gens encore naïfs, moins enclins à tomber dans les filets de personnes à la morale douteuse.

Également, si vous êtes déjà un investisseur aguerri, elle pourra sans doute vous permettre de relativiser sur ce qui est réaliste ou non avec du travail, de la persévérance, et pour certains, une part de chance.

Table of Contents

1/ Les Performances Des Meilleurs Investisseurs

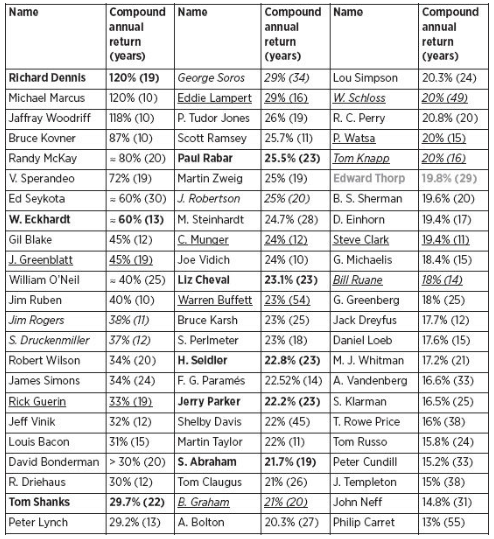

Voici un petit tableau récapitulatif extrait du livre « Excess Returns : A Comparative Study of The World Greatest Investors » qui résume les performances obtenues par les plus célèbre géants de la bourse :

De ce tableau, nous pouvons rapidement établir quelques statistiques.

Sur les 70 investisseurs présentés ici :

- Seuls 3 ont obtenu des rendements > 100%

- Seuls 8 ont obtenu des rendements > 60%

- Seuls 12 ont obtenu des rendements > 40%

Obtenir des rendements annualisés supérieurs à 20% par an sur une durée supérieure à 10 ans suffisait à vous placer parmi des légendes de la bourse aux cotés de Peter Lynch, Warren Buffett, ou George Soros (les trois se situant juste en dessous de la marque des 30%).

Une chose particulièrement difficile également en bourse est de soutenir des rendements élevés sur de longues périodes de temps.

J’ai déjà traité du cas de Richard Dennis dans ma vidéo intitulée « La Stratégie Des Tortues« , et même si il a eu une bonne longévité à l’échelle de la bourse, Dennis a du fermer son fonds suite à près de 20 ans de carrière car ses méthodes avaient, de son propre aveu « cessé de fonctionner ».

L’histoire de Dennis et des Tortues ci-dessous :

En plus de Dennis : trois des autres membres du top 5 ont opéré sur une durée de temps inférieure à 10 ans, et dans une période boursière bien particulière.

Certains blâmeront ici « l’effet taille » (il est plus difficile de gagner beaucoup quand on pilote un gros fonds que quand on pilote un petit portefeuille), mais toujours est-il que composer à un taux très élevé conduit aussi nécessairement votre portefeuille a grossir vite, et donc ses rendements à décliner.

Le tableau constitue donc toujours une bonne ligne directrice de ce qu’il est possible d’accomplir dans la durée.

Pour aller plus loin, une étude réalisée par le Dakota Value Fund a tenté de trouver des caractéristiques communes parmi les pratiques de ces « superinvestisseurs ». Voici quelles ont été leurs conclusions.

2/ Les Caractéristiques Communes des Superinvestisseurs

1/ Prendre des paris (très) largement asymétriques

Qu’est-ce qu’un pari asymétrique? C’est un pari sur lequel vous pouvez perdre par exemple 10% de votre capital, mais gagner 100% si vous avez raison.

Une des conclusions de l’étude réalité par le Dakota Fund, c’est que la plupart des gérants du top misaient sur des paris plus asymétriques que les autres.

C’est à dire que là où un gérant classique serait « content » de risquer 5 pour obtenir 30%, eux ont tendance à viser des paris avec un potentiel de plus de 100%.

La logique est la suivante ici : Si vous devez jouer et prendre des risques, faites le quand le jeu en vaut la chandelle, ne vous contentez pas de jouer pour une récompense « médiocre ».

Comment déterminer le potentiel d’un pari? En sachant estimer la valeur intrinsèque d’une société par rapport à son prix, et son potentiel.

2/ Utilisent une forme d’analyse fondamentale

Tous ou presque utilisaient une stratégie leur permettant d’estimer une forme de valeur fondamentale, et de profiter d’écarts avec le prix de marché lorsque celui-ci le leur permettait.

Il y a forcement une certaine subjectivité à la notion de « valeur intrinsèque » ici, néanmoins comme le disait Buffett, le tout est d’avoir « approximativement raison plutôt que précisément tord« , ce qui veut dire qu’une bonne approximation vaut mieux que pas d’approximation du tout.

Leurs méthodes pouvaient varier, mais la formule « Free Cash Flow Yield + Growth Rate = Returns » semblait populaire chez les gérants pour avoir une idée des retours d’un investissement sur le long terme.

3/ 65% appliquaient une stratégie value

Une fois la valeur fondamentale estimée, le cœur de la méthode consiste à payer moins que celle-ci.

Bien entendu il s’agit là de sens commun, mais on en revient au vieux concept de Ben Graham dans l’investisseur intelligent « d’acheter 1 dollar pour 40 centimes« .

Selon l’auteur de l’étude, le style « value » réussi à avoir autant de succès à travers le temps car il est par nature un pari contrarien qui permet d’avoir un très large payoff dans le cas où les choses « retournent à leur moyenne historique ».

Ce qui permet d’allier à la fois taux de succès décent, absence de prédictions hasardeuses, et large payoff.

4/ Misent sur la constance

J’ai souvent parlé (sur le site et en vidéo), de l’importance de miser sur ce qui ne change pas plutôt que sur le changement. Ceci parce que l’être humain est naturellement très mauvais pour ce qui est de prévoir le futur.

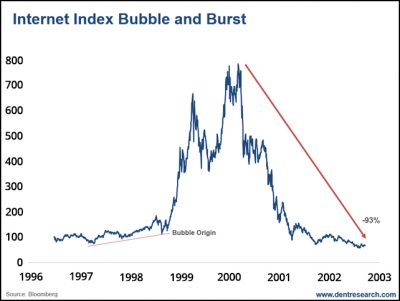

Nous surestimons sans cesse les chances de technologies improbables (et parfois impossibles) de changer le monde, et sous estimons leur impact lorsqu’elles surviennent effectivement.

Pour internet, nous avons commencé par une bonne bulle boursière, puis avons mis des années à utiliser son plein potentiel.

Dans un contexte aussi difficile à prévoir : le plus simple pour gagner des retours consistants n’est pas de miser sur ce qui peut (ou pas) changer dramatiquement demain, mais au contraire de miser sur ce qui a de bonnes chances de rester plus ou moins pareil, et de ne pas l’acheter trop cher.

De cette manière, vous capitaliserez généralement sur ce ceux qui se persuadent d’avoir des dons de voyance (et ils sont nombreux), et vous aurez un atout bien plus puissant qui jouera en votre faveur : le bon sens.

Miser sur la constance ici implique aussi de « miser sur un retour à la moyenne » lorsqu’une société solide est injustement jugée comme « finie » par le marché.

Et pour certains, de miser sur une chute lorsqu’une compagnie est pricée en fonction d’espoirs infondés plutôt que de ce qu’elle est réellement capable de délivrer.

Conclusion

Qu’avez-vous pensé de ce tableau, était-ce plus ou moins que ce que vous auriez cru?

Dans tous les cas, j’espère que vous y aurez trouvé des choses utiles, et si vous tombez sur quelqu’un qui prétend être capable de gagner des rendements de 10% par semaine, n’hésitez pas à lui faire suivre cet article…

Laisser un commentaire