Il y a quelques temps, j’avais rédigé un article (et fait une vidéo) sur la dernière prise de position majeure de Warren Buffett, et de sa société Berkshire Hathaway : Taiwan Semiconductors.

J’y expliquais entre autres les raisons qui avaient très probablement poussé le groupe à se positionner sur cette opportunité risquée, mais à fort potentiel.

Cette semaine, les dernières positions de Berkshire ont été publiées, et il se trouve que le groupe a liquidité 86% de sa position (et l’aura donc gardée en portefeuille moins d’un trimestre).

Comment expliquer ce revirement de la part d’un gérant usuellement orienté « long terme » pour ses placements? C’est ce que je vous propose de voir plus en détails ici.

Table of Contents

Le dernier Trade de Berkshire Hathaway

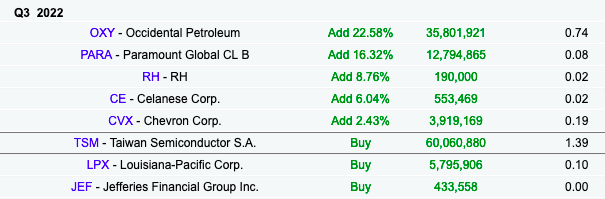

Dans une précédente vidéo, j’avais évoqué la prise de position de Berkshire sur le groupe Taiwan Semiconductors, une position plutôt récente prise au 3ème trimestre 2022 (si l’on en croit les derniers reportings de Berkshire Hathaway).

Comme vous pouvez le voir, il ne s’agissait pas d’un petit achat ici. Plus de 60 millions de titres ont été ajoutés au portefeuille. Seulement, selon les derniers rapports publiés, ils s’avère que cet achat n’a pas fait long feu.

Voyons maintenant ce qui s’est passé au Q4 2022.

Au trimestre suivant, le groupe s’est débarrassé de 86% de ses titres TSM, le tout pour une prise de position qui aura duré au final, moins d’un Trimestre.

Comment concilier cela avec un investisseur qui prône les mérites d’une approche orientée long terme, et d’achats dont l’horizon temporel idéal est « pour toujours« ? TSM était-il une erreur, que Buffett et son équipe ont jugé bon de corriger?

C’est ce que l’on pourrait se dire. Seulement, la position s’avérait gagnante, et comme nous allons le voir dans la suite : TSM n’est pas un cas isolé d’achat/revente de court terme.

Berkshire Hathaway : un Turnover toujours plus élevé

Ces derniers temps, Berkshire a réalisé de plus en plus d’opérations de court à moyen terme, ce qui semble être quelque peu en contradiction avec la philosophie que le groupe prône usuellement.

Voyez plutôt quelques autres exemples de ces dernières années :

… et la suite.

… et ce n’est ici que la partie émergée de l’iceberg.

Je cite les cas d’Abbvie et BMY car ce sont des titres que j’avais moi même longtemps avant Berkshire en portefeuille (et que je possède toujours aujourd’hui), ce qui fait que j’ai tendance à leur porter une attention particulière.

Mais je pourrais aussi citer les cas de Merck ou de Biogen qui ont eu des passages dans le portefeuille tout aussi courts, ainsi que les récentes opérations sur Activision Blizzard… qui sont très probablement un trade sur un dénouement positif du deal en cours avec Microsoft.

Comment expliquer cela? A vrai dire, je n’ai pas toutes les réponses.

Mais je pense néanmoins qu’il est très important de réaliser que ce court termisme sur beaucoup de positions est réel, et d’en tirer des leçons pour éviter les écueils d’une stratégie de plus en plus populaire en ce moment : suivre aveuglement les « gros » investisseurs.

Les dangers de suivre les « Superinvestisseurs »

Avec un accès à l’information toujours plus important (et des contraintes légales toujours grandissantes), la plupart des investisseurs peuvent accéder à la plupart des positions des gérants du monde entier lors de la publication obligatoire de leur formulaire « 13F ».

Ces formulaires reprennent l’intégralité des opérations d’achat et de vente réalisées par un fonds (et ses positions) lors du trimestre précédent (un détail important à souligner deux fois ici).

Il est donc naturellement devenu populaire sur les réseaux de scruter ce que font ces super investisseurs, voir de les répliquer, car « pourquoi s’embêter à gérer un portefeuille quand on peut simplement répliquer Buffett? » (ou n’importe qui d’autre?).

Tout d’abord, comme je l’avais souligné dans de précédents Tweets et articles : le fait d’avoir ces informations avec plus de 3 mois de retard suffit à les rendre inutilisables pour la plupart des gérants actifs (c’est le cas par exemple pour Michael Burry, dont l’intégralité du portefeuille peut changer d’un trimestre à l’autre).

Les exemples donnés ci-dessus nous prouvent que même dans le cas de gérants avec un turnover moins élevé, et encourageant les méthodes orientées « long terme » l’utilité de ces informations reste limitée.

A mon sens, suivre ces relevés est à ranger aux cotés de la lecture de la presse financière dans la catégorie des activités intellectuellement stimulantes, mais ayant peu de chances d’être directement profitables pour un particulier.

Fondamentalement, nous ne savons pas pourquoi le groupe achète, avec quel horizon temporel, pourquoi il vend (raison fondamentale ou liquidité?), quand il le fait (3 mois de retard), qui a pris la décision (le gérant, ou un lieutenant?)… et même les super-investisseurs n’ont pas raison sur toutes leurs positions.

De plus, comme nous avons pu le voir ici : ils changent souvent d’avis très vite.

Pas de raccourci vers le succès

L’augmentation du turnover de Berkshire (pour des raisons qui nous sont inconnues sans leur demander directement), souligne ici un fait que j’ai souvent constaté au cours de ma carrière d’investisseur. La plupart des investisseurs brisent leurs propres règles.

Ce qui rend dangereux de les suivre aveuglement, et parfois troublant d’essayer de comprendre leurs décisions quand on a lu leurs écrits. Usuellement, les principes qu’ils donnent sont des règles générales vraies dans la majorité des cas, mais qui connaissent des exceptions.

Cependant, ces « exceptions » peuvent parfois constituer la majorité de leur retours.

Ce n’est pas ici un mensonge de leur part, mais une conséquence logique de l’impossibilité d’encapsuler l’entièreté de la complexité du processus d’investissement en quelques maximes, qui s’appliqueraient sans nuances à toutes les situations.

Pour avoir de bons retours sur le long terme : pas de raccourcis, il faut développer sa propre expertise, et exercer un jugement discrétionnaire, et avisé, pour ce qui est des prises de décision de tout le monde. Même des meilleurs.

Conclusion

Que pensez-vous de la multiplication des opérations de court terme par Berkshire au cours de ces dernières années? (à cet exemple, on pourrait ajouter le récent achat/revente de BABA par Charlie Munger).

Dans quelle mesure laissez-vous les opinions des autres influencer votre propre processus d’investissement?

N’hésitez pas à vous exprimer dans les commentaires.

Comme d’hab et une fois de plus un excellent article. Nous sommes tous plus ou moins influencé par les achats des autres sur notre propre investissement. Par exemple, qui n’a pas acheté des boites comme hermès ou lvmh sans vraiment regarder les fondamentaux et la valeur de l’entreprise? Juste par comportement moutonnier.

pour ma part n ai jamais suivi ce que les rapports des gros investisseurs mentionnaient car je me suis tres vite rendu compte qu a la sortie du rapport le ou les titres mentionnés dans le rapport s étaient deja trop apprecié pour que je prenne la peine de miser dessus. Je cherche toujours le negligé du parieur ;celui que personne ne regarde mais qui fait son petit bonhomme de chemin tranquillement sans attirer l attention . C est le genre de titre qui ne suit pas la tendance mais est plutot axé sur l avenir … exemple l uranium est appelé a recouvrer ses lettes de noblesse car le progres en fera un producteur d énergie fiable et SUR car le probleme était là avec celu-ci. Intel aussi reprendra la place quilui revient avec les ordinateurs quantques si en plus il s associe avec IBM Enfin GE qui est dans mon portefeuille depuis qu il a consoldé ses actions (ce qui pou ma part est un bon indice e evirement) reluira de nouveau dans la nouvelle economie relative au transport et au 5 G

Concernant les positions « court terme » de BH, je me dis que si l’un des principes importants en finance est la diversification, cela peut également s’appliquer aux stratégies.

Même si je ne peux que reconnaitre à WB le fait qu’il est un grand investisseur j’ai du mal à me retirer de la tête qu’on est face à un magnifique exemple de biais du survivant.