La semaine dernière, j’avais évoqué le cas d’un secteur anti-inflation qui s’est usuellement très bien comporté durant les périodes de récession (n’hésitez pas à relire l’article car il précède celui-ci).

Dans l’article de cette semaine, j’aimerai présenter plus spécifiquement 3 valeurs de qualité du secteur que je surveille en ce moment (si vous avez manqué mon précédent article, il s’agit du secteur de l’immobilier de stockage).

Ces 3 valeurs ont délivré des rendements > 100% sur les 5 dernières années, et ont récemment bien corrigé pendant la chute des bourses de ce début 2022.

1/ Public Storage

Public Storage est le leader du secteur de l’immobilier de stockage aux États-Unis (et c’est probablement la société la plus connue de cette liste : suite à mon article de la semaine dernière, plusieurs d’entre vous m’ont envoyé des messages à son sujet).

Avant la chute de ce début d’année, le groupe affichait des performances de +100% à 5 ans en terme de prix (p.s : le graphique est disponible en fin d’article, si nécessaire).

![]()

C’est aussi la société qui a ajouté le plus agressivement des mètres carrés à son parc immobilier au cours de ces dernières années, ce qui dénote de sa volonté de rester leader de son marché.

Cette position forte a permis à Public Storage de bénéficier d’un taux d’occupation et d’un « pricing power » plus élevé que ses concurrents (ce qui est important en période d’inflation élevée).

Cette position forte est associée a un des bilans les plus solides du secteur, à un des plus faibles taux d’endettement parmi les sociétés qui opèrent dans l’immobilier de stockage, et à la meilleure note de crédit (A) parmi ses concurrents, ce qui lui assure de faibles coûts de financement.

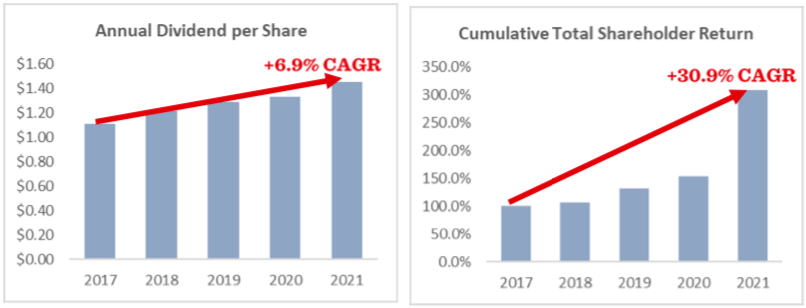

En terme de performances boursières, PSA est un des acteurs du secteur avec le plus long historique de paiements de dividendes, et une croissance moyenne rapide de ses paiements située autour des 10% par an (même si comme vous pouvez le voir sur le graphe, celle-ci est passée quelque peu au point mort au cours de ces dernières années) :

Le problème ici c’est qu’en temps que leader bien connu du secteur : il a été difficile d’acquérir PSA à un prix raisonnable au cours de ces dernières années. Le groupe n’est actuellement ni celui qui a la meilleure croissance, ni celui qui se paie le moins cher, ni celui qui propose le meilleur dividende.

(Comme quoi, on peut avoir le meilleur bilan du secteur : cela ne veut pas nécessairement dire qu’il s’agit pour autant de la meilleure opportunité d’un secteur. Une nuance importante que les investisseurs doivent garder en tête pour leurs placements).

PSA paie aujourd’hui un rendement de 2.5%, ce qui est nettement inférieur à la moyenne des REITS.

Voyons donc quelques valeurs qui proposent de meilleurs rendements dans la suite.

2/ Cubesmart

Cubesmart est l’un des 3 plus gros opérateurs du secteur de l’immobilier de stockage aux États-Unis, avec plus de 1200 propriétés, et une capitalisation boursière estimée aujourd’hui autour des 15 milliards.

Le groupe a augmenté ses dividendes de 60% sur les 5 dernières années, et affichait des performances de +130% en terme de prix avant la chute de ce début d’année.

![]()

Le groupe a l’avantage d’être très présent à New-York, ville notoirement connue pour son manque d’espace, et pour un prix du mètre carré très élevé, ce qui encourage la demande à long terme pour de l’espace de stockage supplémentaire.

Le groupe mise gros sur son positionnement dans ce secteur très en demande pour assurer son avantage sur la concurrence, et un cashflow solide et en croissance sur le long terme.

Et pour le moment la stratégie du groupe paye, en témoignent ses solides performances :

Comme vous pouvez le voir ici : le groupe a assuré une croissance de ses dividendes dynamique de 7% par an au cours de ces dernières années, associée à des performances boursières très solides en terme de prix.

Le groupe a également l’avantage de payer un dividende bien plus élevé que PSA (par exemple), puisqu’au moment où j’écris cet article le dividende est supérieur à 4%.

(P.S : Notez ici que ce sont pas les valeurs avec les plus hauts rendements sur lesquelles j’ai pu écrire sur ce site, mais le dividende élevé associé à un des plus forts taux de croissance du secteur de l’immobilier en font à mon sens des valeurs à surveiller).

3/ Extra Space Storage

Extra Space est un acteur du secteur un peu plus petit que ses concurrents, mais très bien géré. Le groupe possède plus de 2100 propriétés diversifiées (aucune ne pèse plus de 1% du portefeuille) sur l’ensemble du territoire américain, et il est positionné sur plus de 900 villes.

Avant la chute de cette année, le groupe affichait des performances de +180% à 5 ans en terme de prix.

![]()

EXR est également l’acteur du secteur qui a dégagé les meilleures performances opérationnelles sur les 5 dernières années, même si son bilan est un peu moins défensif qu’un acteur comme PSA par exemple (la note de crédit d’EXR étant actuellement BBB).

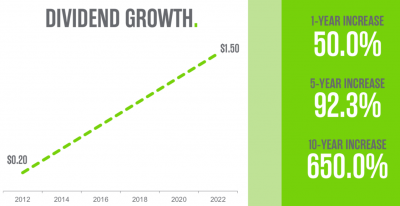

Ces bonnes performances se sont traduites en bourse par une hausse de prix très élevée, et par la plus forte hausse de dividendes du secteur sur les 5 dernières années (+650% à 10 ans).

Comme vous pouvez le voir, le rythme de la hausse des paiements a été assez monstrueux sur les dernières années (cependant méfiance ici avec les taux de croissance très élevés : plus ils sont hauts, plus ils ont de chance de ralentir, ou de ne pas être soutenables dans le temps).

Aucun drapeau rouge majeur pour le moment sur les fondamentaux d’EXR, mais compte tenu de l’environnement économique actuel, ne visez peut être pas un rythme aussi haut pour les mois et les années qui viennent (les performances du groupe, boursières et opérationnelles restent néanmoins impressionnantes).

Le groupe propose actuellement des dividendes de 3.5% au moment où j’écris cet article (vous pouviez être proche des 4% si vous attrapiez les plus bas de l’année), et se situe donc juste entre PSA et CUBE au niveau rendement.

Les risques du secteur

Le panorama présenté ici ne serait pas complet sans un bref retour sur les risques du secteur.

L’industrie du « self storage » est partie de débuts balbutiants il y a quelques années pour évoluer vers un marché beaucoup plus mature aujourd’hui, avec de gros acteurs se faisant concurrence sur les prix, et sur les nouvelles acquisitions.

L’environnement futur ne sera donc bien entendu pas identique à l’environnement passé ici.

La hausse des taux d’intérêt que nous avons connu cette année (pour ralentir l’inflation) est aussi un problème par rapport aux années précédentes, qui va sans doute rendre les nouvelles acquisitions plus coûteuses (il n’est plus aussi facile qu’avant d’emprunter à bon compte en 2022).

A noter que cela ne change rien aux atouts initiaux du secteur, qui allie un coté défensif avec une croissance dynamique (même si il faut s’attendre à ce que ce taux de croissance ralentisse quelque peu avec l’économie dans les mois qui viennent), et à une bonne résistance à l’inflation.

Autre risque bien entendu : la faiblesse des bourses.

Voici les performances des 3 titres présentés depuis le début de l’année :

Comme vous pouvez le voir ici, les fondamentaux solides de ces 3 groupes ne les ont pas empêché de chuter début 2022 entre 15 et 30% (les valorisations excessives sur le secteur étant en partie responsables de l’ampleur de la correction ici à mon sens).

Vous pouvez également constater que le groupe le plus robuste financièrement des 3 (PSA) a moins chuté que les autres en 2022, témoignant de la préférence actuelle des investisseurs pour les placements défensifs avec un bilan solide.

Les prix peuvent donc continuer de chuter si les marchés restent baissiers dans les semaines qui viennent. Gardez néanmoins en tête qu’à long terme, les prix reviendront toujours graviter proches des fondamentaux d’une société.

Les choses prennent d’ailleurs une toute autre tournure ici sur des graphiques à 5 ans :

Je pense personnellement que la correction que nous connaissons peut être une opportunité de retrouver des valorisations raisonnables sur le secteur, et que les fondamentaux restent pour le moment robustes (et bien moins sensibles à la conjoncture que d’autres sous secteurs de l’univers des REITS).

Conclusion

Les coûts de financement plus élevés devraient ralentir quelque peu le taux de croissance, mais un positionnement défensif associé à un bon pricing power devraient permettre aux valeurs fortes du secteur de dégager des performances honorables dans le contexte que nous traversons.

(A noter également que ces 3 valeurs font partie du petit nombre d’acteurs du secteur des REITS qui ont maintenu leurs dividendes même pendant la crise du covid).

J’espère que vous aurez trouvé des choses utiles ici, et je vous dis à bientôt pour un prochain article!

Bonjour,

Les trois sociétés présentées ici ont une cotation en dollars. Malgré leur attrait, pour nous, européens, ne serait il pas judicieux de rester à l’écart compte tenu de la faiblesse actuelle de l’euro ?

En effet, le coût à l’achat des actions américaines pèse actuellement beaucoup plus lourd avec le taux de change très défavorable.

L’euro est encore à parité. Mais tout porte à croire qu’il peut aller plus bas. Acheter des actions US c’est donc protéger son argent et recevoir du dollar ultérieurement avec les dividendes. L’euro n’est pas près de remonter. Impossible pour l’UE de remonter les taux suffisamment pour redorer l’euro face au dollar.

Bonjour Cyril,

Le plus bas sur l’EUR/USD historiquement est autour des 0.80, donc cela peut aller dans les deux sens vraiment (comme le dit Michel, rien ne dit que cela ne va pas continuer de chuter non plus durant les mois qui viennent).

Pour un investisseur qui fait des achats réguliers en DCA, la question du taux de change n’est pas vraiment quelque chose qui entre dans l’équation pour moi, car il sera de toutes façons lissé dans le temps avec des achats réguliers.

(Pour les plus frileux il y a aussi l’option de « couvrir » le risque de change avec des dérivés, mais cela est couteux et ce n’est pas quelque chose que je fais sur mes portefeuilles personnellement) ; Cdt

Merci à toi pour une fois de plus cette excellent article.

Ce qui m’ennuie le plus actuellement c’est le cours de l’Euro faible face au dollar pour acheter des entreprises Américaines. Si le cour de l’Euro remonte vis à vis du Dollar après achat d’actions américaines,, la moins value peut être substantielle.

Peu de chance que l’euro remonte substantiellement et durablement.

Bonjour Philippe,

Comme le dit Michel ici, cela peut aller dans les deux sens (les taux de change sont très difficiles/impossibles à prédire, car ils sont influencés par un grand nombre de variables toujours changeantes).

(P.S : Si le change est vraiment un problème, un investisseur a aussi l’option de se « couvrir » avec des options ou des contrats futures sur l’EUR/USD.

Mais l’opération peut être délicate, et elle a aussi un prix si le change n’évolue pas dans le sens escompté) ;

Cdt

Bonjour Pierre,

Je vous remercie pour ce nouvel article, toujours intéressant par rapport à ce que je peux lire ailleurs. Plus-riche.com est, de loin, mon blog préféré. Après plusieurs années de mise en œuvre d’une stratégie dividende avec quelques belles valeurs de croissance en plus ça me plaisir de constater que mes portefeuilles surperforment largement les indices de référence.

1/ Dans le titre de ce nouvel article, il y a un terme qui prête à confusion – de mon point de vue – pour les débutants : « 3 Titres Défensifs avec des Rendements >100% ».

Habituellement quand vous évoquez le terme « rendement » c’est pour parler du rendement du dividende. Mais ce n’est pas le cas dans le titre. D’ailleurs quelques paragraphes plus loin on peut lire à propos de Public Storage : « PSA paie aujourd’hui un rendement de 2.5%, ce qui est nettement inférieur à la moyenne des REITS. Voyons donc quelques valeurs qui proposent de meilleurs rendements dans la suite. ».

2/ Les rendements de dividende des REITS étaient beaucoup plus élevés il y a quelques années. D’ailleurs votre formation (que j’ai achetée) était basée sur ces dividendes bien plus élevés pour accélérer la constitution d’un patrimoine. Aujourd’hui on peut obtenir les mêmes rendements avec des actions CAC40 « classiques ». De votre point vu est ce que ces rendements plus faibles restent intéressants pour une personne qui cherche à se constituer un patrimoine en ayant une dizaine d’année devant lui (c’est à peu près mon cas).

3/ Est ce que la liste de REITS que vous proposez en bonus (accessible uniquement en achetant la formation) reste d’actualité dans le contexte macroéconomique très difficile que nous connaissez aujourd’hui : la guerre en Ukraine, l’Allemagne au bord de la récession ce qui entrainera l’Europe en récession, une crise politique majeure en Italie, une inflation très élevée dont on a du mal à voir comment elle pourrait diminuer puisque – la terre ayant une taille physiquement limitée – les stocks d’énergies extraites de fossiles ne pourront être que de plus en plus rares, une démographie mondiale en hausse constante (jusqu’en 2050), des changements climatiques qui, en diminuant les rendements agricoles, créeront de plus en plus de famines mondiales, etc. D’ailleurs est ce que, de votre côté, vous tenez compte de la raréfaction inexorable des énergies fossiles qui ont permis la croissance que nous connaissons depuis plusieurs décennies. Avec moins d’énergie abondante et peu chère extraite des fossiles, n’entrons nous pas dans un nouveau paradigme économique ?

Je vous remercie de vos réponses.

Bien à vous.

Gael

Bonjour Gaël (et merci pour le retour positif concernant le site) ;

Pour apporter quelques éléments de réponse ici :

1/ Vous avez raison sur ce point. En anglais on parle de « total returns », de « price returns » ou de « dividend returns » mais en français tout est englobé sur le terme « rendement » ce qui ne facilite pas la nuance (j’essaie de préciser « en terme de prix » en général pour clarifier). Un investisseur peut favoriser plutôt un type de retour, ou un mélange des deux en fonction de ses objectifs et de son horizon d’investissement.

2/ Dans la partie « bourse à haut rendement », je ne traite pas uniquement des REITS, plusieurs autres secteurs proposent encore des rendements très élevés (si nécessaire). Ceci dit, il est vrai qu’en général il y a un coté « cyclique » à tout cela (parfois certains actifs seront de plus ou moins bonnes affaires, en fonction des conditions économiques). Tout dépend ici de ce qu’un investisseur privilégie. Par exemple, les REITS évoqués dans l’article paient un peu moins qu’un titre comme IRM il y a quelque temps, néanmoins leur croissance des paiements est beaucoup plus rapide (ce qui peut déboucher sur des « total returns » élevés).

3/ Il y a quelques temps, le contexte était difficile avec le Covid, aujourd’hui avec la guerre, et demain nous aurons sans doute de nouvelles difficultés auxquelles il faudra faire face. Comme le disait Peter Lynch « Il y aura toujours des raisons de s’inquiéter ». Et comme le disait Buffett : au siècle dernier 2 guerres mondiales, des épidémies, des récessions et de nombreuses crises n’ont pas empéché les bourses de monter. Est-ce que le futur sera semblable au passé? Impossible de le garantir bien entendu, mais sur des placements comme les actions, le rendement rémunère toujours un risque. Si nous étions sûrs à 100% d’un nouveau siècle de croissance généreuse, leurs rendements seraient proches de zéro.

Tout ce qu’on peut faire en temps qu’investisseur, c’est se concentrer sur ce que l’on a devant soi aujourd’hui, acheter à prix raisonnable, gérer les risques, et s’adapter au fil de l’eau si nécessaire ;

Bien Cordialement