Si vous regardez les indices boursiers aujourd’hui, vous pouvez vous dire que nous avons eu une plutôt (très) bonne année 2021.

Cela peut être une énigme pour certains : comment est-il possible que les actions aillent aussi bien dans le contexte (pourtant pas évident) de ces dernières années?

La vérité est que beaucoup d’actions ne vont pas si bien que cela, et que les indices boursiers nous donnent une vision « biaisée » de la réalité des marchés (en particulier cette année). Nous allons voir pourquoi ici.

Marchés boursiers : un regard sous le capot

Voici ce qui se cache sous la hausse de 23% des actions américaines en 2021 :

Nous avons donc :

- 1 action sur 3 dans le rouge pour l’année

- 1 action sur 5 dans le rouge de plus de 20%

- 1 actions sur 16 qui a perdu plus de 50% de sa valeur

Cela fait beaucoup d’actions dans le négatif pour une année à +23%.

Imaginez, si vous aviez un portefeuille de 20 actions choisies au hasard, en moyenne 4 d’entre elles sont aujourd’hui en chute de plus de 20%. Pas facile de dégager de bonnes performances dans ce contexte.

Et pourtant, les indices y parviennent, comment cela se fait-il? Cela est principalement dû au fait qu’ils sont de plus en plus concentrés sur une minorité d’actions.

Indices boursiers : l’illusion de diversification

Le fait qu’un petit nombre d’actions viennent « tirer » les retours de tout un indice boursier, n’est pas un phénomène nouveau, mais il atteint des proportions extrêmes ces derniers temps.

Voici les principaux contributeurs à la performance de l’indice Nasdaq en 2021 :

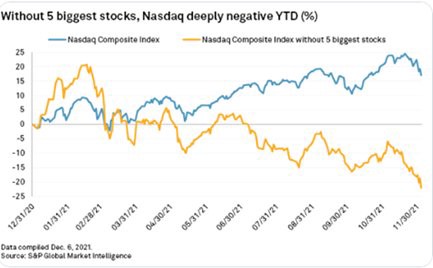

Et voici l’indice Nasdaq sans ses 5 plus gros contributeurs en 2021 :

En dehors des « Big 5 » qui composent le cœur de l’indice et dans lesquelles la majorité du capital a été investie : le reste du marché connait en moyenne une année à -20%.

Cet écart crée un panorama très différent pour l’investisseur sur indice et pour l’investisseur en actions individuelles. En dépit d’une très bonne année boursière en apparence, beaucoup d’investisseurs particuliers (et de traders) ont connu une année 2021 difficile.

Quel est le problème ici ?

J’ai pris ici l’exemple du Nasdaq, mais on retrouve grosso modo les mêmes mathématiques sur l’indice boursier S&P 500 :

Le problème ici est que la concentration est une arme à double tranchant. Vous aurez une très bonne année si les « big five » se portent bien, et une très mauvaise si ce n’est pas le cas. Pour le moment nous sommes dans le cas du 1er scenario.

Mais historiquement, les indices mieux diversifiés (pondérés en « equal weight« , c’est à dire en égalisant les poids de chaque titre) ont eu de meilleures performances dans la durée.

Ceci parce qu’il y a forcement un moment où les entreprises du top atteignent une taille critique qui fait qu’il est impossible de dégager les taux de croissance d’une startup. Historiquement, il est plutôt rare également qu’une entreprise qui intègre le top 5 y reste pendant des décennies.

Le second problème d’un indice de plus en plus concentré : c’est qu’il représente de moins en moins bien la réalité des marchés actions, et que pour avoir un panorama plus exhaustif de ce qu’il passe : il vaut mieux regarder les statistiques des actions dans leur ensemble.

Conclusion

L’environnement de 2021 était une année où nous avons atteint un écart extrême entre le top 5 et le reste du marché, ce qui a conduit les investisseurs à avoir des performances très variables (j’ai pu discuter avec des investisseurs de croissance qui ont subi des chutes énormes pendant la dernière correction, d’autres ont été à peine touché).

En fonction de votre stratégie, ne soyez pas trop dur avec vos retours de l’année, car l’environnement global explique en grande partie les retours médiocres qu’ont pu connaitre certains (en particulier ceux positionnés sur les titres les plus volatils).

Et si vous investissez en majorité via des fonds indiciels, il peut être intéressant de savoir d’où la majorité de votre risque (et de vos retours) proviennent, afin de pouvoir prendre les meilleurs décisions d’investissement (et éventuellement de diversification) possibles.

(P.S : Et comme toujours de mon coté, je vous dis rendez-vous en janvier pour une mise à jour des performances annuelles de mes pf, et de ce qui a bien et moins bien marché pour l’année 2021).

Ne pas oublier qu’un stock picking foireux et c’est toute la rentabilité de plusieurs années qui tombe…

Et un stock picking permet de faire vivre beaucoup, beaucoup de monde 😉

Avez vous calculé les taux de rentabilité de votre immobilier locatif (tout compris)?

Bonjour Stef,

En effet, le stock picking est un outil a double tranchant (via lequel il y a souvent plus de perdants que de gagnants d’ailleurs). Cependant pour ce qui est de menacer la rentabilité de plusieurs années, je dirai que ce n’est le cas que si le portefeuille n’est pas bien équilibré/diversifié.

Pour les rentas immo, il y a toujours plusieurs manières de les calculer (brut, net, net net…) et en net net elles varient chaque année du fait des fluctuations des frais et des loyers perçus. En brut l’appartement 2 était autour des 6% et le 3 autour des 8% au moment d’initier ces projets ; Cdt