Il y a quelques mois, nous avons eu un gros pic sur les chiffres de l’inflation, assorti de commentaires alarmistes d’un certain Michael Burry. Depuis le débat fait rage. La banque centrale américaine nous annonce que l’inflation est transitoire. Beaucoup d’autres pensent que non.

Les prix vont-ils partir dans une spirale haussière incontrôlable dans les mois qui viennent? (Y sommes nous déjà?) Ou faut-il s’attendre comme on nous l’annonce à une « normalisation« ?

Je vous propose de voir dans cet article pourquoi l’inflation a (selon moi) de bonnes chances de ne pas être aussi transitoire qu’annoncée.

Table of Contents

1/ Les secteurs boursiers gagnants en 2021

Ce n’est pas un secret : les marchés boursiers sont tournés vers le futur. C’est une chose qui a tendance à troubler les débutants en bourse (et à nuire à leurs performances), mais les bourses « pricent » sans cesse leurs anticipations (et non ce qui se passe dans le présent).

Et la majorité du temps, les bourses ont raison (c’est ce qu’on appelle l’efficience des marchés).

Partant de cela, il est toujours intéressant de regarder ce que les marchés boursiers « pricent » et ce qu’ils ne pricent pas, puisqu’ils intègrent les anticipations de tous les agents économiques.

Voici les secteurs qui ont dominé les marchés pour ces maintenant 3/4 d’année 2021 :

Les trois secteurs de tête sont l’immobilier, l’énergie et les financières. 3 secteurs qui, comme je l’avais évoqué dans mon article « comment se protéger de l’inflation« , sont usuellement ceux qui sont les mieux positionnés pour bénéficier d’un environnement inflationniste.

En dépit de ce que nous disent beaucoup de régulateurs donc : les bourses pricent aujourd’hui de l’inflation (non transitoire, sans quoi ces secteurs seraient déjà retombés comme un soufflet).

2/ Les pénuries de main d’œuvre (surtout outre atlantique)

On ne le ressent peut être pas autant qu’ailleurs en Europe, mais les États-Unis et le Canada (entre autres) connaissent de sévères pénuries de main d’œuvre depuis quelques temps :

Et le problème a l’air suffisamment structurel pour persister. Ces problèmes de main d’œuvre sont là depuis le début des réouvertures US post Covid, ils n’ont pas l’air de trouver de solution pour le moment (les tweets ci-dessus datent de la semaine dernière). Pourquoi est-ce un point important?

Au delà de tous les problèmes de chaine de production qu’une pénurie de travailleurs peut entrainer, la difficulté à trouver et garder des employés est par nature inflationniste.

La logique économique est la suivante : Difficulté à trouver de la main d’œuvre ==> hausse des salaires pour garder/attirer les employés ==> les sociétés « passent » ensuite leurs coûts supplémentaires aux consommateurs en augmentant leurs prix ==> Inflation.

Aux États-Unis, beaucoup d’entreprises ont déjà commencé à remonter les salaires dans l’espoir de garder leurs employés. Le phénomène économique évoqué ici ne se fait bien sûr pas en une nuit, mais une fois lancé, il y a peu de chance que les choses se « normalisent » sans raison.

Quand les salaires commencent à grimper, il est (logiquement) difficile de les ramener vers le bas.

3/ Les prix des matières premières

Si vous avez suivi les réseaux sociaux ou la presse financière ces derniers temps, vous l’avez sans doute constaté mais le prix de beaucoup de matières premières a fortement augmenté.

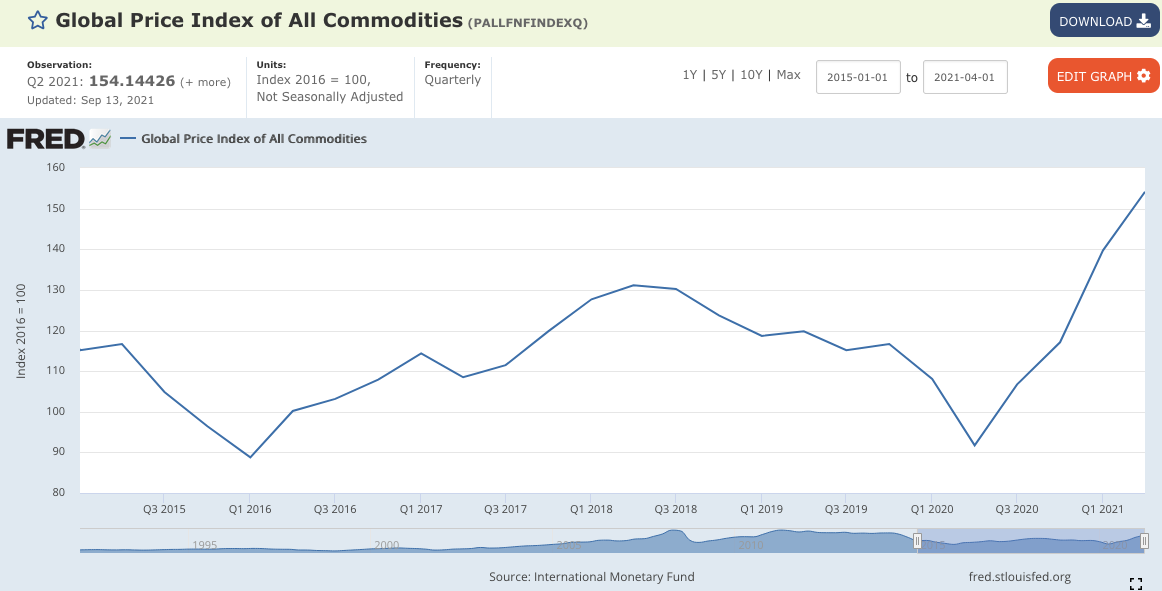

Voici par exemple le « global commodity index » en 2021 (un des indices de référence pour le prix des matières premières, avec le fonds monétaire international en source) :

Comme vous le voyez, les prix ont repris la direction du nord récemment à un rythme plutôt dynamique. Bien entendu, vous tomberez probablement sur des explications disant que cela est dû à des facteurs transitoires, et que la situation se régularisera ensuite.

Nous verrons. Mais pour le moment la tendance est lancée. Et les matières premières ne sont pas le seul actif sensible à l’inflation qui a grimpé ces derniers temps. Cette tendance de fond est également confirmée par un autre actif : l’immobilier.

4/ Les prix de l’immobilier

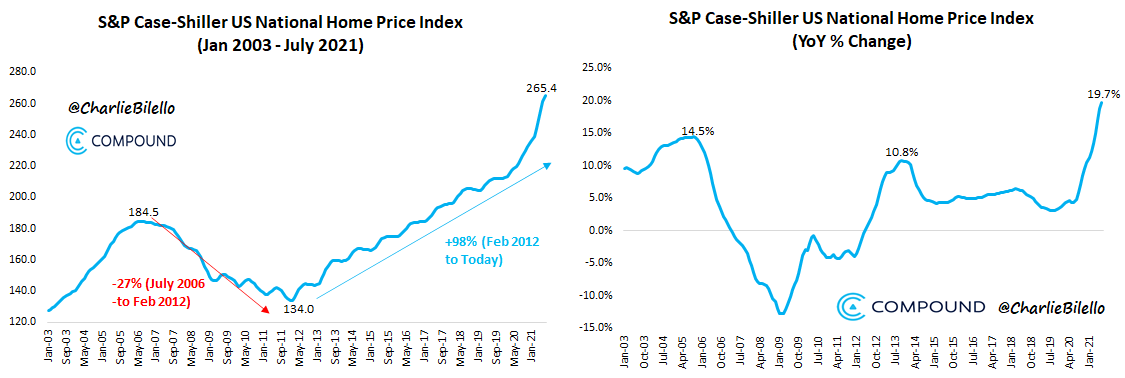

Voici un graphique des prix de l’immobilier américain sur les dernières années.

Comme vous le savez probablement, ils étaient déjà à la hausse mais les choses sont devenues d’autant plus dramatiques depuis la crise du covid.

En témoigne le pic de fin de graphique, qui marque la plus forte accélération des prix depuis 20 ans.

En France, les prix de l’immobilier suivent également une trajectoire haussière, même si elle est (heureusement) un peu moins dramatique que celle présentée sur les US :

Comme vous pouvez le voir cela représente néanmoins une hausse significative sur les dernières années, et nous verrons ce qu’il en est une fois que nous aurons les chiffres annuels définitifs (ceux présentés ici s’arrêtant pour le moment au mois de juin).

5/ La quantité de monnaie en circulation

Si vous avez quelques bases en économie, vous savez probablement que la quantité de monnaie en circulation à une influence directe sur les niveaux d’inflation.

La théorie quantitative de la monnaie nous dit que l’inflation est la résultante de la quantité de monnaie en circulation, multipliée par sa vélocité (vitesse de circulation).

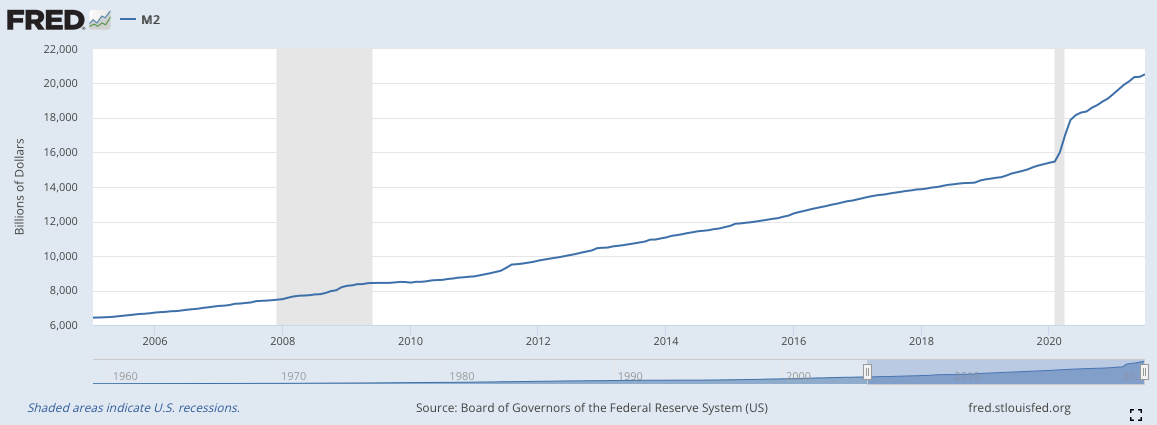

Voici un graphique de la quantité de monnaie en circulation (M2) aujourd’hui :

Comme vous pouvez le voir ici, la quantité de monnaie en circulation était déjà sur une pente ascendante suite aux années de politiques accommodantes des banques centrales. Mais les choses sont encore passées à un autre niveau depuis la crise du covid en 2020.

Combien de temps le système peut-il absorber sans conséquence directe ces excès monétaires? La question est sujette à débat.

On peut néanmoins supposer que, du fait de la crise, la vitesse de circulation de la monnaie (chère aux monétaristes) était jusqu’à présent plutôt lente. Avec un redémarrage économique, celle-ci devrait accélérer. C’est donc là que se fera le véritable test.

Dans l’attente des chiffres suivants, pour le moment, tout ce que l’on pouvait attendre dans la théorie s’est produit : un pic inflationniste à la reprise, une accélération des prix des matières premières, de l’immobilier, une pression haussière sur les salaires, et sur le niveau général des prix.

Conclusion

Si les prix des matières premières essentielles montent, les prix du logement montent, qu’une pression haussière est mise sur les salaires, que la quantité de monnaie en circulation est excessive, et que les investisseurs institutionnels misent sur les secteurs pro inflation…

Combien de données en plus faut-il avoir pour se dire que l’inflation n’est probablement pas transitoire?

Le problème avec l’idée d’une « normalisation rapide« , c’est que l’économie est comparable à un paquebot : elle tourne difficilement, mais une fois lancée dans une direction, il y a peu de chance qu’elle fasse un virage à 180 degrés en une nuit.

Personnellement, je ne vois pas comment les tendances présentées dans cet article pourraient soudainement s’inverser à court ou même à moyen terme. Surtout quand autant de facteurs convergent pour nous dire la même chose.

Bonjour Pierre, excellent article comme à l’accoutumée…..L’histoire se répète ! L’inflation est très délicat à gérer …..C’est un peu comme si vous souhaitez remettre du dentifrice dans son tube.

Les banquiers centraux vont faire face à un choix cornélien:

« La politique de l’autruche » on fait comme si de rien n’était avec le risque d’une hyperinflation.

La remontée des taux d’intérêt avec comme conséquence un krach obligataire et une insolvabilité généralisée.

Bonjour Rayan (et merci pour le retour positif),

Pour le krach obligataire, c’est toujours possible en effet, mais pour l’insolvabilité généralisée ne soyons pas catastrophistes. De plus les banques centrales ont relativement peu de chances de remonter les taux très fortement, toute remontée devrait se faire très graduellement (nous partons de très bas aujourd’hui).

Bien Cordialement

Bonjour Pierre,

Merci pour cet article.

Çela me donne effectivement envie d’inclure un peu de matière première dans mon portefeuille.mais voilà :

– comment investir dans les matières premières ?

– est ce qu’on peut trouver des etf ?

– quels éléments prendre en compte?

– existe t il des stratégies simple ?

Peut être cela pourrait faire l’objet d’une nouvelle formation ?

Cordialement,

Jimmy

Bonjour Jimmy,

En effet les ETFs sont probablement l’option la moins compliquée du lot sur le secteur des matières premières. Par contre (comme toujours) il faut bien comprendre comment ces marchés fonctionnent avant d’envisager d’y investir.

Pour le pétrole, j’avais consacré un article complet au sujet lorsque nous avions connu (brièvement) un prix du baril négatif, le sujet des fonds y est abordé un peu plus en détails dans le dernier point : https://plus-riche.com/petrole-faut-il-acheter .

Un peu plus simple, il y a aussi l’exemple du portefeuille permanent, qui inclut des matières premières dans son allocation par le biais des métaux précieux : https://plus-riche.com/portefeuille-permanent ;

Bien Cordialement