Au cours de la semaine dernière, le prix du pétrole est devenu négatif pour la première fois de son histoire, ce qui n’a pas manqué de surprendre énormément de gens (et de faire perdre beaucoup d’argent aux spéculateurs qui pensaient que c’était impossible).

Seulement il semble que 2020 soit une de ces années durant laquelle des évènements apparemment impossibles (ou supposés se produire une fois par siècle) arrivent une semaine sur deux. Alors, un cours du pétrole négatif : comment est-ce possible? (et est-ce synonyme d’opportunité d’achat?).

C’est ce que nous allons voir dans cet article avec un survol rapide des principaux mécanismes de fonctionnement du marché du pétrole. Au programme (entre autres) :

- Comment fonctionne le marché du pétrole (en 2 mots)

- Pourquoi les prix du pétrole sont devenus négatifs (la raison concrète)

- Devriez-vous acheter du pétrole aujourd’hui? (est-ce une opportunité?)

Table of Contents

1/ Le fonctionnement du marché du pétrole (en 2 mots)

J’ai pu constater au cours de ces dernières semaines que de nouveaux arrivants en bourse envisageaient de prendre des positions spéculatives sur des actifs qu’ils ne maitrisaient pas nécessairement très bien : le pétrole en tête de liste.

Voyons donc tout d’abord comment fonctionne le marché du pétrole, ce qui pourra nous permettre de comprendre ensuite plus clairement pourquoi son prix est passé négatif (et si vous devez en acheter).

Deux types de pétrole

Tout d’abord, il faut savoir qu’il existe deux types de pétroles « de référence » cotés en bourse :

- Le Brent (extrait en mer du nord)

- Le WTI (« West Texas Intermediate », extrait comme son nom l’indique au Texas)

Ces deux types de pétroles sont de qualités différentes et s’échangent à des prix différents. Au cours de la semaine dernière, seul le pétrole WTI s’est échangé (brièvement) à prix négatif.

Comment est-ce possible? Pour bien comprendre comment ce phénomène a pu se produire, il faut comprendre les mécanismes de base de l’achat et de la vente de pétrole.

Deux manières d’acheter du pétrole

Que vous soyez un gros acteur industriel qui souhaite acheter du pétrole ou un simple spéculateur qui souhaite bénéficier d’une éventuelle hausse des cours, vous avez deux manières principales de procéder :

- Acheter des barils de pétrole « cash » (auquel cas il faut pouvoir les stocker)

- Acheter du pétrole via des contrats à terme (ce qui est plus pratique)

Les contrats à terme sont de loin la manière la plus populaire d’échanger sur le pétrole. Qu’est ce qu’un contrat à terme? C’est un engagement ferme de livraison d’un actif (ici des barils de pétrole donc) à une date future selon des conditions définies à l’avance.

Ci-dessous, une courte vidéo illustrant le fonctionnement des contrats à terme avec l’exemple d’un glacier qui les utilise sur le lait (si l’anglais ne vous dérange pas) :

Un exemple simple et concret : Je peux acheter 100 barils de pétrole au prix du jour sur un contrat à terme d’échéance décembre 2020, je paie alors mon baril au prix du mois d’avril 2020, et je ne serai livré qu’au mois de décembre.

Cette livraison différée permet d’éviter un problème important sur les matières premières « physiques » (tels que des barils de pétroles, des boisseaux de céréales, ou encore des lingots d’or) : le stockage.

Le problème du stockage (le nerf de cette crise)

Là où détenir des actifs purement financiers comme des actions ou des obligations ne coûte rien (c’est leur avantage), détenir des actifs physiques (généralement en grande quantité) a un coût. Et ce coût peut être élevé.

De plus, les capacités de stockage « physiques » sont par nature limitées (ce qui veut dire qu’une fois que les stocks sont pleins, il n’y a tout simplement plus d’espace disponible pour plus de barils).

2/ Pourquoi les prix du pétrole sont devenus négatifs?

Maintenant que nous avons vu le fonctionnement de base du marché du pétrole (et que la majorité des barils s’échangent par le biais de contrats à terme), il faut savoir une chose importante sur ces contrats : ils ont une date d’échéance (qui a lieu tous les mois).

Les dates d’échéance des contrats à terme (au cœur du krach)

Nous avons établi dans le point précédent que les contrats à terme sont un engagement de livraison ferme sur un actif a une date fixée à l’avance.

Ce qui veut dire qu’une fois que nous arrivons à la date d’échéance d’un contrat à terme : si vous avez une position d’achat ouverte, vous vous engagez à recevoir une livraison physique de barils de pétrole. Ce qui peut être problématique pour beaucoup.

En effet deux types d’opérateurs traitent sur le marché du pétrole :

- Les industriels ont des besoins réels en pétrole (aviation, transport, chauffage, etc)

- Les spéculateurs (qui sont souvent les plus nombreux)

Le problème, c’est que parmi ces deux types d’acteurs, un seul veut réellement se faire livrer des barils de pétrole à l’échéance : les industriels (les spéculateurs quant à eux seraient bien incommodés de devoir stocker 100 barils de pétrole dans leur salon).

Ce qui veut dire qu’ils doivent vendre leur position avant la date d’échéance du contrat (ou bien « rouler » leur position sur le contrat du mois suivant). Ce qui nous conduit aux fameux prix négatifs que nous avons connu ce mois-ci.

Les prix négatifs du 20 avril 2020

Vous noterez que les prix du pétrole WTI sont devenus très brièvement négatifs en date du 20 avril 2020, ce qui est important puisqu’ils ont en fait connu cette chute la veille des dénouements des contrats à terme d’avril (qui avait lieu le 21).

Ce qui s’est passé ce jour là? (les raisons du krach)

La veille de la date de dénouement des contrats, tous les spéculateurs qui souhaitaient dénouer leurs positions ont vendu massivement leurs contrats sur le pétrole (afin de ne pas recevoir des centaines de barils de pétroles physiques dans leur salon).

Le problème, c’est que les plus gros acheteurs de pétrole physique (à savoir les industriels qui en ont vraiment besoin) ont depuis quelques temps leurs stocks de pétrole pleins à craquer du fait de la crise du coronavirus.

Les spéculateurs se sont donc retrouvés avec une absence totale de contrepartie (du fait de la demande zéro liée au confinement depuis quelques temps), et ils se sont retrouvés prêts à vendre à tout prix pour ne pas recevoir des barils qu’ils ne pouvaient pas stocker.

Ils étaient donc même prêts à payer pour qu’on les débarrasse de leur pétrole, d’où les prix négatifs (qui sont la traduction financière de « je vous donnerai ce que vous voulez pour que vous me débarrassiez de mon stock de barils aujourd’hui« ).

Les opérateurs qui avaient donc encore de l’espace de stockage se sont retrouvés en position de force sur le marché, ce qui a causé l’anomalie de prix sur le graphique ci-dessus.

3/ Faut-il acheter du pétrole aujourd’hui? (comment?)

Depuis plusieurs mois, les investisseurs particuliers (souvent débutants) voyant les cours du pétrole chuter toujours plus se sont dit qu’il s’agissait ici d’argent gratuit (les prix du pétrole étant forcement voués à remonter sur le long terme, n’est-ce pas?).

Oui et non (mais surtout non). Car le marché des matières premières est structuré d’une manière qui fait que vous pouvez avoir raison sur la direction générale des prix ET perdre de l’argent (chose qu’ignorent la plupart des investisseurs, car ils n’ont pas forcement une bonne compréhension du fonctionnement de ce marché particulier).

Comment peut-on avoir raison sur la direction générale des prix à long terme ET perdre de l’argent?

A cause de deux termes financiers barbares (que vous devez absolument maitriser avant d’envisager de toucher aux matières premières) : le Contango et la Backwardation.

Contango et backwardation : définition d’un concept essentiel

Alors, qu’est ce que le Contango, et qu’est ce que la backwardation? Vous vous souvenez des fameux contrats à terme que nous avons évoqué en début d’article (qui ont une échéance mensuelle et qui conditionnent les prix de la majorité des échanges de pétrole mondiaux?).

Du fait de ce phénomène d’échéance mensuelle (qui a causé le problème du 20 avril), il s’avère que les coûts de détention d’une position sur le pétrole peuvent varier drastiquement (notamment en fonction de l’état des stocks).

C’est ce qui cause les phénomènes dits de Contango et de Backwardation.

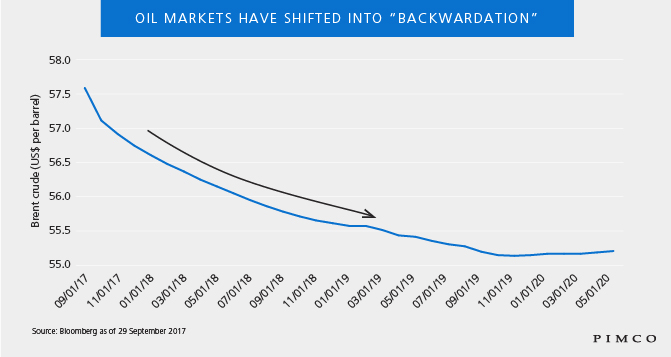

Qu’est ce que la Backwardation?

Lorsque la demande immédiate sur le pétrole est forte (et/ou que les coûts de stockage sont faibles), les opérateurs de marché sont prêts à payer plus cher pour avoir du pétrole tout de suite que pour l’avoir dans 6 mois. C’est ce qu’on appelle, la backwardation.

Les contrats étant de moins en moins chers en fonction de l’échéance, on gagne de l’argent chaque mois en « roulant » ses contrats (que l’on rachète à un prix de plus en plus bas).

Qu’est ce que le Contango?

Lorsque la demande immédiate de pétrole est faible (et/ou que les coûts de stockage sont élevés), les opérateurs de marché sont prêts à payer plus cher pour livrer leur pétrole plus tard plutôt que pour le livrer aujourd’hui (car ils n’en ont pas besoin tout de suite et/ou que cela leur coute de l’argent).

{kind=link}

Les contrats étant de plus en plus cher en fonction de l’échéance, on perd de l’argent chaque mois en « roulant » ses contrats (que l’on rachète à un prix de plus en plus haut).

Qu’est ce que le Super Contango?

Lorsque la demande immédiate de pétrole atteint des niveaux critiques, et que les capacités de stockage sont saturées, différer une livraison de pétrole peut devenir extrêmement coûteux (puisque les stocks sont pleins). Le super contango, c’est ce qui se passe en ce moment.

C’est le cas de figure où les opérateurs de marché sont prêts à payer dramatiquement plus cher pour faire livrer leur pétrole demain plutôt qu’aujourd’hui.

Dans les conditions dites de « super contango », le simple fait de détenir une position sur le pétrole vous coûte donc une somme d’argent significative tous les mois (ce qui peut avoir des conséquences fâcheuses si vous spéculez sur le pétrole, comme nous allons le voir dans le point suivant).

Le problème pour vous (avoir raison et perdre de l’argent)

Beaucoup de nouveaux arrivants sur le pétrole ne sont pas du tout au courant de la notion de contango/backwardation et pensent qu’ils peuvent simplement spéculer sur le prix du pétrole sans en subir les conséquences.

Le problème c’est que ce phénomène a un impact sur pratiquement tous les instruments que vous pourrez utiliser pour spéculer sur le cours du pétrole.

C’est le cas par exemple des Trackers (ou fonds) pétroliers qu’utilisent la plupart du temps les particuliers pour se positionner (et qui passent eux même par le biais de contrats futurs). Plusieurs fonds populaires sont d’ailleurs passés proches de l’implosion ce mois-ci :

Le fait de passer par des fonds qui passent eux mêmes par des contrats futures soumet les investisseurs à ces problèmes de roulements de contrats (sans qu’ils soient forcement au courant du phénomène).

4/ Les conséquences du « Super Contango » aujourd’hui

Pour vous donner un exemple concret, voici à quoi ressemble la courbe des contrats à terme sur le pétrole aujourd’hui (fin avril 2020) :

Comme vous pouvez le voir, chaque mois coûte significativement plus cher que le précédent, ce qui confirme que la structure des taux est dans un fort Contango (et que le simple fait de détenir du pétrole vous coûtera donc de l’argent chaque mois).

Dans cette situation, vous pouvez avoir raison sur une remontée future des prix du pétrole ET perdre de l’argent (du fait que vos gains soient intégralement dévorés par les coûts de roulement très élevés des contrats tous les mois).

Si la remontée du prix du pétrole et moins forte que l’ampleur du Contango : vous perdrez donc régulièrement de l’argent en spéculant sur le cours du pétrole (un phénomène largement ignoré des spéculateurs qui souhaitent prendre des positions aujourd’hui en règle générale).

Conclusion

J’espère que je ne vous ai pas trop ennuyé ici avec un article peut être un peu plus technique qu’a l’accoutumée, mais j’ai pensé que ce qui s’est passé cette semaine sur le cours du pétrole était une bonne illustration de pourquoi vous ne devez jamais investir sur des secteurs que vous ne maitrisez pas à 100%.

Comme je le répète souvent : en bourse, ce que l’on ne sait pas peut couter beaucoup d’argent, et j’ai pensé que l’exemple des mécanismes particulièrement contre intuitifs du marché des matières premières étaient une bonne illustration de ce principe (si vous débutez en bourse, il vaut mieux s’en tenir à des actifs plus simples tels que les actions ou les fonds dans un premier temps).

J’espère que vous aurez trouvé des choses utiles dans cet article (n’hésitez pas à le partager si vous avez des proches qui envisagent de spéculer sur le cours du pétrole en ce moment), et n’oubliez pas : formez-vous toujours avant d’envisager de placer de l’argent sur des actifs risqués!

Absolument génial !

Un grand merci ! vous m’avez fait gagné un temps considérable. Je vais en rester aux actions et fonds.

Est ce le même mécanisme sur toutes les matières premières ?

Je penses au sucre, blé, etc.

En passant, un article détaillé sur les ETC or me plairais beaucoup 🙂 j’envisage d’en acheter quand celui-ci chuteras un de ces 4 😉

Bonjour Super article comme souvent ! Je confirme. C’est l’explication. Et, pour moi, il faut rester à l’écart. Le marché des futures dur pétrole est une affaire de professionnels. Ou de traders court terme;

Bonjour

Merci beaucoup. Cet article d’une clarté et d’une pédagogie exceptionnelle m’a éviter de commettre une grosse erreur.

Je ne peux que vous encourager à continuer à publier vos articles, ils sont d’une valeur incommensurable

Bonjour Pierre,

Merci pour cet article clair, complet et très instructif.

Continuez!

Là où des amateurs tels que moi peuvent se « goinfrer » c’est en achetant une société comme Total à 9% de rendement, j’imagine ?

Bonjour ,

Très instructif , merci ,je suis toujours ravi de vous lire ,$$$

Bravo pour la qualité de tes articles et ce dernier en est un exemple parfait, j’ai enfin compris comment marche ce marché, tu es mon Dieu des finances 🙂

Bonjour et merci beaucoup pour cet article exhaustif et documenté. J’ai justement acheté un ETF sur le WTI Crude Oil l semaine dernière en pensant faire un x2 ou x3 sur un horizon d’un an. Je pense pour le coup changer de stratégie 😅

Génial Pierre, cet article est vraiment clair, vulgarise des concepts compliqués et surtout explique pourquoi ne pas se lancer tête baissée dans l' »achat » de pétrole (je l’avais envisagé un tout petit peu)

Tes articles sont vraiment une mine d’or, c’est incroyable. J’adore <3

Bonjour Pierre

Merci pour cet article qui m’a permis de comprendre ce cours négatif… ça m’intriguait beaucoup sans pour autant comprendre le mécanisme.

Même si le marché des matières premières ne m’attire pas du tout, je suis contente de comprendre son fonctionnement de base, juste pour ma culture de la Finance 🙂

Bonjour, très instructif. Merci beaucoup !

Vraiment très intéressant, merci beaucoup!