La plupart des gens sont à la recherche de « home runs » en bourse. Personne ou presque n’est intéressé par l’idée d’une action qui paie 3% de dividendes par an, avec relativement peu de risques (et ce ne sont généralement pas celles qui viennent en tête de liste lorsqu’un investisseur se demande où placer son argent).

Mais comme dans la fable de La Fontaine où le lièvre méprise l’allure de la Tortue et fini par perdre la course, beaucoup finissent derniers de la course aux performances en misant (à tord) sur les actions les plus explosives.

L’idée de cet article m’a été inspirée ici par 2 choses : une interview d’Howard Marks, et un énième accrochage sur les réseaux sociaux avec un investisseur dont le point de vue était que tout ce qui n’est pas une action de croissance (i.e. : tout ce qui grossit moins vite qu’Amazon) est une action de « grand père« , qui n’a pas sa place dans votre portefeuille.

Commençons par l’interview de Marks, et voyons pourquoi les actions « de grand père » sont peut être un meilleur pari que vous ne le pensez.

Quand être moyen est un avantage

Howard Marks est le fondateur d’Oaktree Capital, et sa fortune est estimée autour des 2 milliards de dollars. Il est également l’auteur de plusieurs livres boursiers très intéressants.

Buffett dit à son sujet « quand je reçois un mémo d’Howard Marks dans mon courrier, c’est la première chose que je lis. J’y apprends toujours quelque chose, et ce principe est doublement valide pour ses livres« .

Voici ce que dis Marks sur l’importance de la régularité en bourse :

« J’ai une fois discuté avec un client qui m’expliquait qu’il gérait son portefeuille boursier depuis 14 ans, et qu’il n’a jamais été capable de faire mieux que le top 27% des gérants, ou pire que le top 47%. C’est à dire que pour une année donnée, il n’a jamais été dans le top 25% des meilleurs performers, et il a toujours été plus ou moins dans le second quart de la distribution. »

« Dans la vie courante, si vous vous promenez quelque part entre la 27ème et le 47ème place d’une compétition, on considère que vous serez en moyenne 37ème. Maintenant, où pensez-vous que les performances annuelles de ce gérant l’ont positionné sur ses 14 années de gestion rapport à ses compétiteurs? La réponse ici est : 4. »

« Sans jamais intégrer le top 25% sur une année donnée, sa performance totale sur 14 ans le plaçait dans les 4% des meilleurs gérants. La raison étant qu’en investissement la majorité des gens finissent par se tirer une balle dans le pied, et que lui a réussi ici à se retrouver top 4% simplement en évitant systématiquement les pires 50% du classement. »

« Quand je suis rentré à New York, une société de gestion avait eu une terrible année en étant très concentrée sur les valeurs bancaires. Et le PDG m’a dit « si on veut se retrouver parmi les 5% des meilleurs, il faut savoir prendre le risque de se retrouver parmi les 5% des pires », ce qui était à mon sens diamétralement opposé aux propos du premier gérant. »

« Ma réflexion a été que mes clients se moquent royalement d’être dans le top 5% des meilleurs pour une année donnée, et qu’ils ne veulent certainement pas se retrouver parmi les 5% des pires. La seule chose qui compte, c’est où vous en êtes dans la durée, et vous n’êtes pas là pour viser les étoiles et prendre des risques stupides ».

Dans la « vraie vie », viser une allure régulière qui nous maintienne à la 30ème place est à coup sur une stratégie perdante (à moins que les 29 premiers n’abandonnent). En bourse, c’est une stratégie qui peut vous assurer un podium.

Ce que nous disent les chiffres

Une idée très courante en bourse est que vous devez forcement aller sur de petites capitalisations obscures et très volatiles pour gagner gros, et que vous devez éviter les « larges caps« , moins volatiles et sur lesquelles il y aurait prétendument peu d’argent à gagner.

Il faudrait donc viser les actions risquées et explosives, qui bougent fort et vite (les « lièvres » de la bourse) pour espérer se retrouver parmi les meilleurs.

Le problème, c’est que ce n’est pas vrai. Il s’agit ici d’un cas typique de « biais du survivant« . Nous retenons uniquement les petites actions obscures qui ont eu des performances à 3 ou 4 chiffres… tout en oubliant que la majorité de ces titres ont des performances désastreuses.

Si comme Howard Marks vous recherchez avant tout de la constance et de la fiabilité pour jouer le long terme, ces titres ne sont donc probablement pas votre meilleur pari. Pas encore convaincu? Voici quelques chiffres :

Comme vous pouvez le voir ici, les 10% d’actions les moins volatiles ont rapporté en moyenne 9.79% par an sur les 50 dernières années.

Et à droite, les 10% d’actions les plus volatiles ont rapporté -0.30% par an sur la période de 50 ans testée… pour un niveau de risque trois fois supérieur!

Ce qui veut dire qu’en bourse non seulement nous ne sommes pas toujours payés plus parce que nous prenons plus de risques, mais que miser sur des valeurs très volatiles est (en moyenne) une mauvaise stratégie.

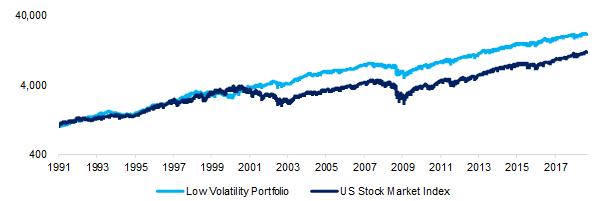

Illustration du principe (les « tortues » du S&P 500)

Voyons une autre illustration de ce principe de la « tortue qui bat le lièvre » sur les actions américaines au cours des 30 dernières années. Voici les performances d’une stratégie concentrée sur les 10% d’actions les moins volatiles comparée à l’indice S&P 500 :

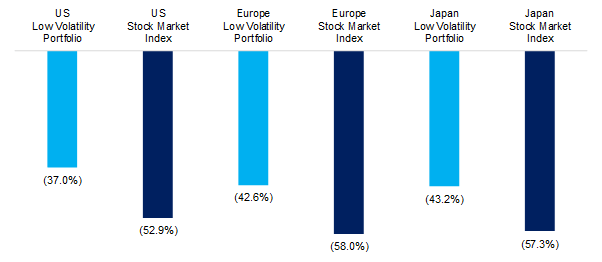

Et voici les pertes maximum de la stratégie sur la période :

Comme vous pouvez le voir, les actions les moins volatiles ont (contre intuitivement) dégagé des performances supérieures avec moins de risques que les indices boursiers (et bien moins que les actions les plus volatiles).

Notre perspective boursière est souvent biaisée par les Facebook, Apple, et les Google qui caracolent en tête des marchés depuis des années en ayant démarré leur business depuis le garage familial. Mais quand on regarde les chiffres, ces titres sont l’exception plutôt que la règle.

Conclusion

Les styles d’investissement orientés « dividendes » et titres défensifs, ne sont pas les plus populaires dans l’environnement d’envolées spéculatives actuel (fait de de cryptomonnaies, et d’improbabilités absolues comme Gamestop). Usuellement c’est lorsqu’une stratégie est la moins populaire qu’elle dégage les meilleures performances.

Beaucoup d’investisseurs vous diront que vous laissez de l’argent sur la table en investissant sur des actions de rendement « ennuyeuses », et essaieront de vous convaincre en vous montrant leurs gains sur les 3 à 6 derniers mois. Le problème c’est que sur le long terme : ces gains ne signifient rien.

Comme dans le cas évoqué par Marks, être simplement en milieu de distribution aujourd’hui peut vous éviter de vous retrouver en queue de distribution demain, et vous conduire à un top 5 dans 10 ans. Mais dans 10 ans, certains de ceux qui essaient de vous convaincre aujourd’hui ne seront peut être plus là pour voir qu’au final, vous aviez raison.

Comme toujours je lis chacun de tes nouveaux articles et j’adore! À force de me documenter sur le long terme et les dividendes, je connaissais les concepts exposés dans cet article mais c’est bien de rafraîchir tout ça!

Merci Pierre!!

Merci pour le retour Nicolas, oui je pense que c’est un rappel important en ces temps de folle spéculation 😛

Merci, article très intéressant comme d’habitude.

Pensez-vous que cette analyse peut s’appliquer en France où les dividendes sont souvent diabolisés? (on l’a vu l’année dernière avec l’intervention des politiques sur le versement des dividendes)

Bonjour Kira,

C’est celle que j’applique sur mon portefeuille français (comme US) en tous cas! En effet l’an dernier, le gouvernement n’a pas aidé au niveau politique, mais les paiements de certaines compagnies qui avaient coupé « par solidarité » sont déjà en train de rebondir cette année ;

Cdt

Merci pour cet article!

J’ai opté pour les actions à dividendes quand j’ai commencé en bourse et j’en suis ravi.

Pas de stress ou si peu et j’ai des revenus réguliers!

Olivier

La passivité et la tranquillité d’esprit sont 2 gros avantages (pas de stress boursier quand on part en vacances!)

Encore une fois Pierre, ton article est d’une pertinence et d’une rationalité rare. Toujours un grand plaisir de te lire.

Merci pour le retour positif 😉

Merci pour cet article intéressant auquel j’adhère totalement.

J’ai cependant une question : est-ce que l’imposition en France des dividendes rend toujours cette stratégie plus rentable (ou plus intéressante) que le fait d’aller dans les actions de croissance ou etf ?

Merci pour tes lumières !

Bonjour Sim,

Coté imposition, en France nous avons la chance d’avoir le PEA (qui est un outil très utile pour alléger significativement la fiscalité pour tout ce qui concerne les sociétés européennes).

Pour ce qui est de la comparaison stratégie/indice, je publie régulièrement des compte rendus sur le site qui vous permettront de vous faire une meilleure idée de comment se comporte un portefeuille du type évoqué dans mes articles par rapport à un indice comme le CAC 40 (le dernier a d’ailleurs été publié cette semaine).

Coté imposition des sociétés hors U.E (US typiquement), nous sommes un peu moins chanceux que nos voisins américains qui disposent d’outils comme le 401 et d’une taxe par défaut à 15% sur les dividendes, mais à mon sens ce type de stratégie reste toujours intéressant (pour le coté défensif, et le cashflow croissant dégagé).

(P.S : A noter qu’une approche « low vol » n’est pas nécessairement incompatible avec des titres en croissance dynamique. Un exemple concret: une société comme Air liquide a très bien réussi à concilier croissance et faible volatilité à travers les décennies) ;

En espérant avoir pu apporter quelques précisions ici ; Cdt

Merci pour ta réponse et d’avoir pris le temps de le faire.

Bonne journée