Dans cet article, je voudrai parler des difficultés (souvent sous évaluées) d’investir en bourse pour toucher des dividendes, un style que je connais bien (puisque c’est celui que j’utilise), et qui s’est popularisé au cours de ces dernières années chez les investisseurs particuliers.

Le problème à mon sens ici, c’est que nous sommes passés chez certains d’une idée que « la bourse c’est risqué » à celle que « la bourse, ce n’est pas risqué si j’investis pour les dividendes à long terme« , ce qui est loin d’être vrai.

Dans cet article, je voudrai donc revenir sur certaines idées reçues qui peuvent conduire les particuliers à perdre de l’argent, et sur certaines idées populaires mais incorrectes, potentiellement dangereuses pour vos finances.

Table of Contents

Les actions individuelles ne sont pas des fonds

L’investissement en bourse est toujours sujet à beaucoup de confusion chez les novices, car des règles qui sont vraies pour un actif ne le sont pas forcement sur un autre, et les pertes surviennent usuellement quand un investisseur applique de bonnes règles à un mauvais actif.

J’ai déjà évoqué notamment l’erreur majeure que faisaient les investisseurs en Cryptos en essayant de transporter le « DCA » cher à Benjamin Graham, et ancré dans la notion de valeur fondamentale, à une classe d’actif qui opérait selon des règles totalement différentes (à savoir : les cryptomonnaies).

La première idée reçue (fausse) ici sur les actions, c’est que « tout ira bien si vous faites de l’achat/conservation sur des actions à très long terme« , à plus forte raison si ce sont de bons payeurs de dividendes.

Cette idée est ancrée dans le fait qu’allonger l’horizon d’investissement décroit les chances de pertes.

C’est vrai si vous faites de l’achat/conservation sur un indice boursier ou un panier d’actions très diversifié (de type ETF ou fonds), pas nécessairement sur des actions individuelles. Et le fait qu’elles paient des dividendes ou non ne vous protégera pas de pertes en capital potentielles.

Exemples récents dans la suite.

Dividendes et performances, quelques nuances

Autre point qui entraine souvent une vision biaisée de la réalité chez les investisseurs, c’est le graphique suivant (que vous avez peut être déjà vu auparavant sur le site). C’est certainement un bon graphique à garder en tête, mais qui lui non plus n’est pas sans nuances.

En résumé, les actions qui augmentent leurs dividendes régulièrement et les bons payeurs de dividendes ont des performances boursières supérieures à celles qui n’en paient pas, et à celles qui les coupent (ce qui est vrai).

Ce que beaucoup d’investisseurs ne réalisent pas en revanche, c’est que ce graphique contient par nature une bonne dose de biais du survivant.

Ce qui veut dire que vous regardez ici l’histoire rétrospectivement, en sélectionnant uniquement les actions qui ont été capables de payer, et de payer de plus en plus. Celles qui ont eu des soucis en chemin ont été exclues de l’échantillon statistique.

En résumé, vous regardez ici un groupe présélectionné pour être des gagnants à postériori.

Cela implique que vous n’aurez ce type de perfs que si vous êtes capables, vous aussi, de sélectionner les gagnants de demain. Et c’est généralement là que les choses se corsent.

Quand les champions chutent

En temps réel vous serez confronté à beaucoup de décisions difficiles en bourse, dont l’issue ne sera pas claire au moment où vous les prendrez.

Et si vous prenez de mauvaises décisions, vous n’êtes pas « protégés » du fait de potentiellement perdre beaucoup d’argent. Sur aucune action. Quelques cas pratiques récents.

L’action 3M

L’action 3M fait partie ici de la prestigieuse liste des « Rois du Dividendes« , des actions qui ont augmenté leurs dividendes depuis plus de 50 ans.

Pourtant son cours a chuté récemment de 250 à moins de 100 dollars, une chute de plus de 60% qui s’approche de celle d’un actif tel que le Bitcoin (-70% depuis ses plus hauts récemment), et que beaucoup d’investisseurs n’envisagent pas forcement lorsqu’ils investissent dans un « roi du dividende« .

3M est actuellement pris dans un feu de perspectives de croissance plutôt plates, associées à des soucis juridiques complexes qui causent beaucoup de problèmes. Ce genre de choses peut arriver, même aux meilleurs. Prenons un autre exemple.

L’action AT&T

AT&T est une autre valeur qui était populaire il y a quelques temps chez les particuliers du fait de son dividende élevé de 7%. Seulement ce dividende a fini coupé l’an dernier (de manière assez prévisible ici, il faut le dire, ce qui n’est pas toujours le cas).

Voici la tendance générale du prix sur le titre depuis 2017 :

Comme vous pouvez le voir, une autre chute importante a suivi l’annonce de la coupe de dividendes. Laissant ainsi les investisseurs avec moins de dividendes et un principal amputé de 60% de sa valeur.

Jusqu’en 2021, AT&T avait le statut de Dividende Aristocrat, et avec augmenté ses paiements sans faillir depuis 36 ans.

Je pense que vous avez compris mon propos ici, mais je vais conclure sur un dernier exemple.

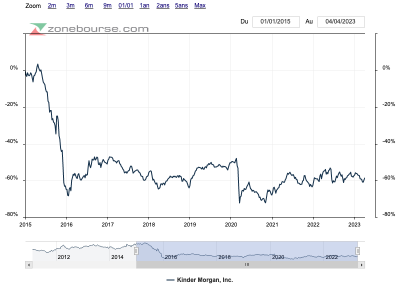

L’action Kinder Morgan

Kinder Morgan, pré 2016 enregistrait via Kinder Morgan Energy Partners des dividendes en hausse depuis 1996 à un rythme avoisinant les 14% par an. Et un rendement très élevé.

Cependant à l’époque, plusieurs investisseurs alertaient du manque de soutenabilité de ces paiements dans le temps (pendant que d’autres l’achetaient pour son rendement).

Voici ce qui s’est produit ensuite :

La coupe sauvage de Kinder Morgan avait marqué beaucoup d’investisseurs à l’époque, au point qu’on retrouve encore aujourd’hui l’expression « I got Kindred » sur les forums boursiers américains, lorsqu’un investisseur subit une perte brutale associée à une coupe de dividendes surprise.

Quel est mon propos ici à travers ces 3 exemples?

Simplement que si vous extrapolez un peu trop à partir du passé sans tenir compte des changements structurels, financiers, macroéconomiques qui se passent dans le présent, et sans utiliser également une analyse orientée vers le futur : vous n’avez ici qu’une seule pièce du puzzle.

Et si vous n’avez qu’une dizaine de titres en portefeuille, il ne suffira que d’un ou deux -60% dans le lot pour ruiner totalement une performance à long terme.

Quelques trucs pour éviter cela

Bien entendu vous n’êtes pas obligé de vous retrouver du mauvais de l’équation, et de nombreuses options existent pour limiter les pertes.

Tout d’abord, évitez d’opérer par défaut dans l’idée fausse que si vous « Hodlez » à l’infini un titre largement capitalisé qui paie des dividendes, tout se passera bien. Pas forcement.

Voici quelques trucs supplémentaires pour limiter les risques.

Option 1 : Investissez avec une marge de sécurité

Si vous évitez d’acheter vos titres trop cher, vous serez déjà moins enclin à encaisser l’intégralité d’un mouvement de baisse qui coupe un titre en deux ou en trois, comme présenté ci-dessus.

Acheter une action dont le prix cote en dessous de ses fondamentaux vous donnera une marge de sécurité sur le titre, qui si elle ne vous protège pas totalement, peut au moins vous permettre de limiter le dégâts.

Sous condition bien entendu que votre analyse soit correcte, et que les fondamentaux ne chutent pas plus que le prix par la suite.

Option 2 : Diversifiez plus

Autre méthode (plus simple) pour réduire l’impact de potentiels perdants sur votre portefeuille : détenir plus d’actions.

Si l’impact de 2 erreurs à -60% est potentiellement fatal pour les performances d’un portefeuille de 10 titres, l’impact est réduit si vous en détenez 40.

D’aucuns diront que « cela dilue vos meilleures idées« , mais gardez en tête que des investisseurs comme Peter Lynch ont surperformé avec un fonds qui contenait plus d’une centaine de titres.

Gardez aussi en tête que, comme le dit Howard Marks : les conséquences d’un peu de sous performance par rapport à un indice boursier sont bien moins graves que les conséquences d’une perte de 50% de la valeur d’un portefeuille.

Option 3 : Utilisez un stop loss

Sur chaque position que vous achetez, vous devez avoir en tête un point où vous considérerez votre thèse d’investissement initiale comme invalidée. Parce qu’il y aura toujours des positions sur lesquelles vous aurez tord, même si vous êtes un très bon investisseur.

Lynch est célèbre pour avoir dit que « vous aurez raison environ 6 fois sur 10, jamais 9 fois sur 10« . Agissez en conséquence.

Option 3 (bis) : Quand il y a trop d’incertitude, sortez

3M donnée en exemple ci dessus n’était pas un cas « facile », car toujours aujourd’hui nous avons peu de visibilité dessus. Peut être que le titre s’en remettra, peut être pas.

Mais quand le futur d’un titre devient trop incertain, il vaut généralement mieux sortir que de prendre le risque de s’exposer à une moins value qui vous mettra « sous l’eau » pendant des années.

Si vous sortez, vous pourrez toujours re rentrer plus tard. Si votre capital a été coupé en deux : vos options seront limitées au fait d’encaisser une grosse perte, ou de conserver à l’infini une action qui plombe sévèrement vos performances (cf : Kinder Morgan).

Conclusion

Vous pouvez lire autant de livres d’investissement que vous le souhaitez : il y aura toujours des dossiers sur lesquels vous serez dans le doute lorsque vous investirez en temps réel.

Parfois une analyse poussée des fondamentaux vous permettra de vous positionner du coté de la logique, et d’en récoler les fruits.

Parfois, vous serez incapable de savoir de quel coté la balance va pencher.

Dans ce cas de figure, il peut être raisonnable d’opter dans le doute pour l’option de la préservation du capital.

Et quoi qu’il arrive, n’opérez jamais sous l’hypothèse erronée que « tout ira forcement bien si vous patientez« , car ce n’est simplement pas le cas si vous faites le choix d’investir en actions individuelles, et le marché risque de vous le rappeler douloureusement, un jour ou l’autre.

(P.S : Si vous voulez aller plus loin à ce sujet, n’hésitez pas à jeter un œil sur cet article sur les 5 facteurs à vérifier sur les actions à haut rendement, ou sur la formation du site).

Très intéressant texte, qui reflète bien les risques du stock picking (que j’apprécie par ailleurs). Il y a tellement de sociétés qui ont disparu, qu’on ne se rend pas compte des risques que l’on prend. C’est tout un art de choisir des stocks de qualité, avec éventuellement des dividendes, sans trop de dettes, avec un avenir que l’on pense intéressant. C’est pour cela que certains secteurs me semblent dangereux, comme les bancaires ou les pharmaceutiques. Il y a trop de doutes à mon avis. Je préfère certaines industries, de la consommation, un peu de techno, en sachant que je peux me tromper sur chacune de mes décisions. Merci encore pour la qualité de vos articles.