On présente souvent la bourse et l’investissement comme des disciplines prenant leur racines dans les mathématiques et la logique économique. Mais il ne faut pas oublier que les prix de tous les actifs financiers sont faits par des humains qui vendent et achètent en fonction de leur raison, mais aussi de leurs émotions.

L’investissement est donc aussi et surtout affaire de psychologie. Si un investisseur peut rester rationnel alors que tout le monde devient irrationnel, il a généralement un avantage. Inversement si il devient irrationnel ou que son jugement est biaisé, il peut perdre beaucoup d’argent. C’est pourquoi il faut essayer d’identifier et de se protéger au maximum des biais qui peuvent venir impacter notre prise de décision.

Nous allons voir aujourd’hui quels sont les 3 principaux qui empêchent les investisseurs de réussir (et comment les éviter).

1/ Le biais de surconfiance

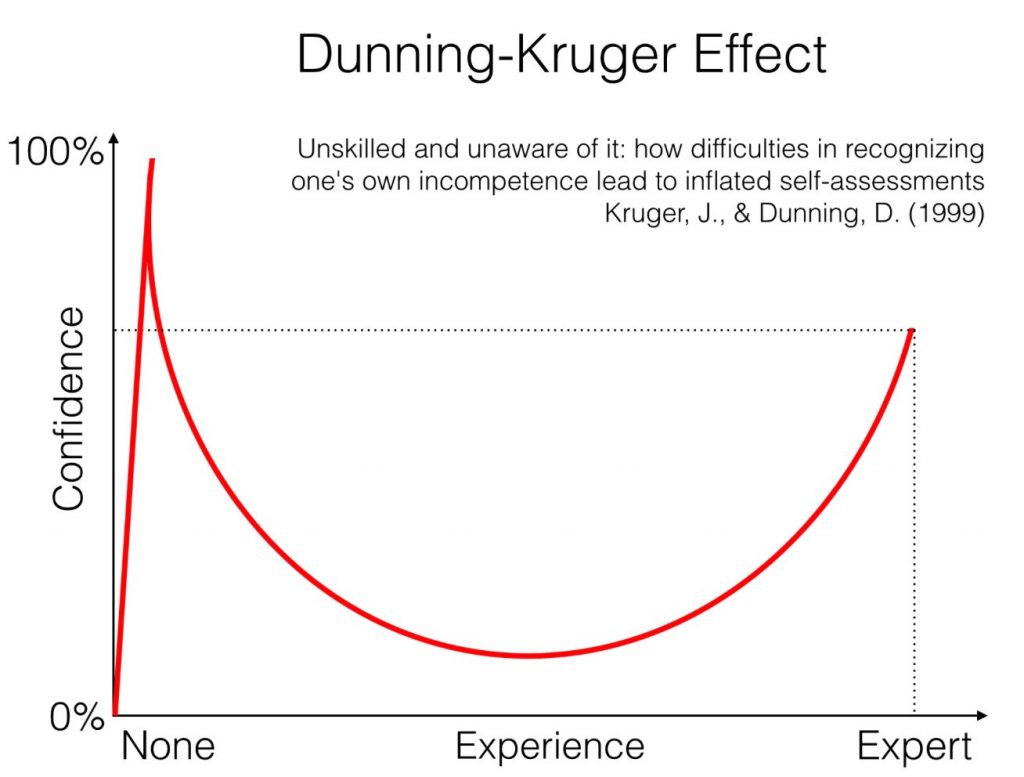

Le biais de surconfiance est l’un des biais psychologique les plus répandus. Dans la vie de tous les jours il est souvent inoffensif mais en investissement il ne pardonne pas. Le biais de surconfiance nous conduit à penser que nous sommes bien meilleurs dans un domaine (travail, conduite, séduction, investissement…) que nous ne le sommes réellement.

On parle également d’effet Dunning-Kruger.

Comment ce biais s’exprime-t-il? De diverses manières.

Une étude réalisée en 1981 sur les conducteurs américains demandait de répondre à la question suivante : « Estimez-vous être un conducteur au dessus ou en dessous de la moyenne? ». 93% des participants pensaient être des conducteurs au dessus de la moyenne. Bien entendu c’est impossible, ce qui implique qu’au moins la moitié d’entre eux s’illusionnent sur leurs talents de conducteurs et sont victimes du biais de surconfiance.

Et malheureusement on retrouve ce genre d’estimations erronées dans pratiquement tous les domaines. La même expérience a été réalisée avec des exercices d’orthographes : les personnes du groupe test qui estimaient leur grammaire juste à 100%, avaient une grammaire correcte à moins de 80%.

Comment cela se transpose-t-il en investissement?

En 2006, une étude réalisée sur 300 gérants de fonds professionnels intitulée « Behaving Badly » a montré que 74% des gérants de fonds interrogés avaient selon eux délivrés des performances au dessus de la moyenne. Les 26% restants se sont considérés comme « dans la moyenne ». La réalité est bien sur que 50% d’entre eux étaient nécessairement en dessous de la moyenne, pourtant aucun ne l’a reconnu.

Ce dédain des probabilités élémentaires et cette confiance en soi infondée peuvent être utiles dans le milieu de la vente (ou de la séduction) mais s’avèrent mortels pour ce qui est des décisions financières. L’existence de ce biais explique à elle seule pourquoi les gens continuent d’aller jouer dans les casinos même si tout le monde sait que ceux-ci gagnent toujours (« oui mais moi j’ai une technique… », « oui mais je peux quand même gagner si je mise juste une ou deux fois… »), et que des particuliers continuent irrationnellement de se lancer dans le daytrading avec une préparation minimale en pensant avoir une chance de gagner dans un domaine où les chances de perdre sont d’environ 98%.

Il conduit également les investisseurs à faire trop d’achats/reventes (même ceux qui se positionnent à long terme) en pensant qu’ils peuvent prévoir les krachs boursier et les hausses de marché mieux que la moyenne, alors que toutes les études montrent que globalement, moins on touche à son portefeuille, meilleurs sont les résultats.

Pour finir il conduit également les investisseurs à se lancer en bourse sans préparation suffisante. L’investissement est un des seuls secteurs où la plupart des gens pensent pouvoir obtenir de bons résultats sans préparation adéquate. Si l’on transpose cette confiance à d’autres domaines : personne ne penserait pouvoir opérer un patient a coeur ouvert en ayant lu rapidement un article sur le sujet sur internet, ou assurer la défense d’un accusé en ayant lu un ou deux livres de droit. Pourtant beaucoup de gens pensent pouvoir choisir des actions raisonnablement mieux que des gens qui ont fait 5 ou 8 ans d’études sur le sujet sans préparation particulière. C’est l’oeuvre du biais de surconfiance.

Comment éviter d’être surconfiant : en cultivant une vision objective de la réalité, en se basant sur des mathématiques, des probabilités concrètes et des méthodes testées plutôt que sur des intuitions non vérifiables ou des méthodes subjectives de sélection de ses placements.

2/ Le court termisme (biais de surreaction aux évènements récents)

Quand une classe d’actif a réalisé une bonne performance sur une échéance de temps récente (généralement les 5 ou les 10 dernières années), elle est perçue comme moins risquée que ce qu’elle n’est vraiment par les investisseurs. Inversement quand une classe d’actif a eu une performance récente atroce elle a tendance à être perçue comme plus risquée que ce qu’elle n’est vraiment.

Si vous étiez investisseur en 2008 et dans les années qui ont suivi, vous avez peut être vécu comme moi la nouvelle « ruée vers l’or » qui a eu lieu a cette époque. A cause de la crise financière et de l’inflation omniprésente, l’or a connu une hausse très forte et très rapide sur la période 2000/2007. Et comme chacun le sait les actions se sont effondrées complètement entre 2007 et 2008. A cette époque l’or était donc perçu comme étant « l’investissement roi ». Le système économique allait s’effondrer, les actions étaient dangereuses et avaient perdu près de 50% de leur valeur. Seul l’or pouvait préserver le capital d’un épargnant.

Résultat l’or a atteint son pic absolu environ 2 ans plus tard avant de s’effondrer complètement et de perdre lui même 50% de sa valeur.

A la fin des années 1990, les actions étaient l’investissement roi : elles n’avaient fait que monter depuis des années, elles étaient donc perçues comme une valeur sûre. C’est ce qui a conduit à la création d’une bulle massive qui a explosé au début des années 2000, période où l’or (qui avait jusque là été un terrible investissement) a commencé son ascension vers les étoiles.

Comme le disait Jesse Livermore : les marchés financiers sont conçus pour faire passer la majorité des gens pour des idiots la majorité du temps (je me souviens encore avoir consulté un « expert » de l’or qui travaillait avec moi en 2013 juste avant le krach, sa prévision était un cours de l’or à 5000 dollars l’once… Nous sommes toujours à 1200 4 ans plus tard.)

Comment éviter le court termisme : en réalisant que la seule performance qui compte est la performance à long terme, en évitant de projeter les performances récentes d’une classe d’actifs sur de longues périodes de temps, et en évitant de considérer celles-ci comme étant « la norme » car cela conduit à…

3/ La surestimation de sa tolérance au risque

Nous sommes dans un marché boursier haussier depuis un certain maintenant. Depuis 2009/2010 et la fin de la crise financière la bourse a été particulièrement généreuse avec les investisseurs. Les marchés sont montés de manière constante et quasiment ininterrompue avec seulement quelques corrections mineures. Actuellement la confiance dans les marchés commence lentement à revenir suite à cette longue hausse et les investisseurs ont profité d’une longue période d’argent facile. Il ne faut cependant pas laisser la période récente nous influencer et ne pas oublier que ces dernières années ne sont pas nécessairement la norme en bourse.

Les périodes de hausse prolongées tendent à faire oublier aux investisseurs les périodes plus sombres. Il est vrai qu’à long terme les actions ne font que monter. Il est vrai aussi que durant les crises financières les marchés peuvent secouer très fortement. Comme le disait Peter Lynch : « Quelqu’un qui n’est pas prêt à voir la valeur de ses sociétés coupée en deux temporairement sans vendre un seul titre n’est pas prêt à investir dans les actions« .

Beaucoup de gens se sentent capables de conserver leurs sociétés pour toujours lorsque tout va bien. Et c’est lorsque la première correction de 10, 20, ou 30% arrive que meurent les bonnes stratégies boursières, pas parce qu’elles cessent de fonctionner mais parce que tout le monde cesse de les suivre. Ou comme le disait Mike Tyson : « tout le monde a un plan avant de recevoir le premier coup au visage« .

Une bonne stratégie de dividende vous permettra de gagner quand le marché monte, quand le marché est latéral et d’avoir des titres qui tombent moins que les autres actions lorsque le marché baisse. Elle vous permettra d’être positionné sur les sociétés les plus résistantes aux risques et les plus robustes du marché, mais ne vous y trompez pas, quand les marchés actions chutent, toutes les sociétés chutent (dans des proportions plus ou moins importantes). La question est : aurez-vous mis en place les mécanismes qui vous permettront A/ de rester calme et B/ de racheter plus de titres, car c’est probablement à ce moment là que vous aurez les meilleures perspectives de gains et les meilleurs rendements sur vos actions?

Si tout le monde sait que cela a du sens sur le papier, peu de gens arrivent à dépasser leurs propres barrières psychologiques quand la situation se présente effectivement, et c’est souvent là que réside le véritable challenge de l’investissement boursier.

Comment éviter de surestimer sa tolérance au risque : en se connaissant bien soi même, en ayant une bonne capacité de projection, en ayant une bonne connaissance de l’histoire des marchés financiers, et en utilisant une stratégie d’investissement dans laquelle on a une totale confiance.

Conclusion

Restez humbles sur vos compétences d’investisseur, assurez vous de savoir exactement ce que vous faites avant de vous lancer, conservez une vision à long terme, ne prenez pas plus de risques que ce que vous ne pouvez en tolérer et vous partirez déjà avec une longueur d’avance sur beaucoup de professionnels du secteur.

Laisser un commentaire