Arrêter de travailler est le rêve de beaucoup de gens. Que ce soit pour pouvoir se consacrer à ses passions, à ses proches, ou pour partir siroter des cocktails sur des plages paradisiaques en Thaïlande : tout le monde a une idée assez claire de ce qu’il ferait si il n’était pas soumis à la contrainte du 8h/18h.

Ce qui est moins clair en général c’est le plan à mettre en place pour y parvenir, de préférence sans mettre en danger sa sécurité financière ou celle de ses proches (j’ai 2 amis qui ont la trentaine aujourd’hui et qui se sont contentés de claquer la porte de leur boulot en envoyant tout balader : ça soulage à court terme, mais pas sur que ce soit un très bon plan de carrière à long terme).

Quitter son job sur un coup de tête pour « partie vivre la grande aventure » c’est facile. Être suffisamment discipliné pour savoir attendre le bon moment, et mettre en place un plan d’action efficace et réaliste pour atteindre cet objectif, cela l’est beaucoup moins.

Ces temps ci j’ai reçu plusieurs mails de personnes qui :

- Soit étaient jeunes et ne comptaient pas passer 40 années de leur vie à travailler

- Soit approchaient actuellement de la retraite et étaient désireuses de mettre en place des sources de revenus parallèles pour assurer leur futur (car soyons réalistes : les retraites de l’état francais, si on a pas été cadre sup toute sa vie, on a plutôt intérêt à aimer manger des patates bouillies).

Dans cet article j’aimerais donc présenter quelques principes et quelques règles de sécurité financière pour ceux qui souhaiteraient s’arrêter de travailler sans se mettre en danger financièrement.

Table of Contents

Combien faut-il pour arrêter de travailler?

C’est une question à laquelle nos amis américains ont longuement réfléchi avant nous dans le sens où leur système de protection sociale est loin d’être aussi bon que le notre.

En règle générale aux US, on finance essentiellement sa retraite avec ses investissements (et on ne compte pas trop sur la sainte manne étatique), ce qui implique de mettre en place des stratégies efficaces pour protéger son capital contre vents et marrées… sous peine de se retrouver à la rue.

Le corollaire de ceci est que l’on prend généralement sa retraite non pas à une date fixe établie par l’état et la société, mais plutôt lorsqu’on a assez de capital pour le faire (chose qui pour certains n’arrive malheureusement jamais, d’où l’importance de s’éduquer financièrement).

La question est donc : combien de capital faut-il (idéalement) pour s’arrêter? (et placés où, et à quel taux?)

La règle des 4%

Dans le monde du conseil en investissement professionnel, on recommande généralement de viser un taux de retrait annuel « net » de 4% sur ses placements si on souhaite vivre des rendements de son capital de manière sécurisée « pour toujours ». Pourquoi 4%?

Et bien tout simplement parce qu’on juge que c’est un taux de retrait « raisonnable » qui implique que l’on ne prend pas trop de risques avec son argent.

Dans l’article « vivre sans travailler« , j’avais présenté plusieurs niveaux de capital, et les rentes que l’on pouvait en tirer en fonction du taux d’intérêt auquel l’argent est placé. Seulement le taux de rendement que l’on peut obtenir est toujours fonction des risques que l’on prend.

Notez que sur cette relation plus vous prenez de risques avec votre argent, plus vous avez de rendement potentiel (et pas de rendement certain). Comment cela se traduit-il dans la vraie vie?

Et bien par exemple, si vous achetez un appartement dans un très mauvais quartier : vous le payez peu cher donc votre rendement est élevé (10% par exemple), seulement vous avez de bonnes chances de ne jamais toucher votre loyer.

Sur les actions et les obligations, c’est la même chose : une société qui vous verse des rendements de 10% a de bonnes chances d’être en difficultés financières et de ne jamais vous payer… voire de faire faillite et de vous faire perdre tout votre argent.

Partant de ce constat, il faut placer votre argent à un taux qui soit suffisant pour couvrir vos dépenses (trop de sécurité et vous ne gagnez rien), mais pas à un taux trop élevé qui vous fasse courir le risque de le perdre.

4% est généralement le taux de rendement cible jugé comme « pas trop risqué » dans l’industrie. C’est le taux standard que l’on peut retirer sous forme de coupons et de dividendes dans des conditions de marché « normales », d’un portefeuille boursier relativement défensif et équilibré.

De ce postulat est née ce qu’on appelle la « règle des 25 » qui vous permet de calculer assez simplement de combien de capital vous avez besoin (idéalement) pour arrêter de travailler.

La règle des 25

Cette règle dit qu’il vous suffit de multiplier par 25 le salaire annuel moyen dont vous avez besoin pour vivre pour arriver au capital qu’il vous faut pour arrêter de travailler d’une manière qui soit financièrement responsable (c’est à dire qui permette à votre capital de vous entretenir toute votre vie sans que vous ne vous retrouviez à court d’argent). C’est généralement ce montant cible qui est recommandé par défaut aux retraités américains.

Quelques exemples de la règle des 25 :

- Si vous avez besoin de 20 000 euros chaque année (x25) = 500 000 euros

- Si vous avez besoin de 40 000 euros chaque année (x25) = 1 million d’euros

- Si vous avez besoin de 60 000 euros chaque année (x25) = 1.5 millions d’euros

(Vous noterez que dans chaque cas la somme représente bien 4% du capital total requis)

Maintenant si vous avez la même réaction que moi la première fois que j’ai découvert ces chiffres, vous vous dites sans doute que si vous souhaitez voir un jour votre île paradisiaque vous allez devoir épargner pendant environ 150 ans, ou inventer le prochain Facebook.

Rassurez-vous : heureusement il existe des raccourcis qui font que l’on a pas besoin de sommes aussi aberrantes pour pouvoir atteindre ses objectifs financiers et arrêter de travailler.

Seulement vous allez devoir avoir recours à des stratégies d’investissement un peu plus poussées et inventives que les méthodes dites « traditionnelles ».

2 stratégies pour contourner la règle des 25

Pour arrêter de travailler ce qu’il faut avant tout c’est une source de revenus alternatifs solides (merci Sherlock, me direz vous). La règle des 25 n’est là à priori que pour s’assurer que votre source de revenus peut durer à l’infini si vous faites des retraits de 4% chaque année.

Si vous mettez en place une stratégie qui peut vous garantir vos 40 000 euros de revenus passifs en temps et en heure pour la date à laquelle vous avez prévu d’arrêter de travailler, le tout avec un minimum de risques, vous avez tout ce qu’il vous faut (que vous ayez 1 million ou pas sur votre compte en banque). Pour faire cela il y a plusieurs possibilités.

Commençons par voir comment arriver au même résultat avec 20 fois moins d’argent que ne le dicte la règle des 25.

Arrêter de travailler avec la bourse : 50 000 euros et une bonne stratégie

Prenons la stratégie boursière que j’utilise personnellement et que je détaille dans l’article « devenir rentier en 10 ans avec la bourse » (qui demande certes un certain niveau de capital, mais a aucun moment d’être millionaire), et qui consiste à investir dans des actions qui vont vous payer des dividendes de plus en plus importants année après année.

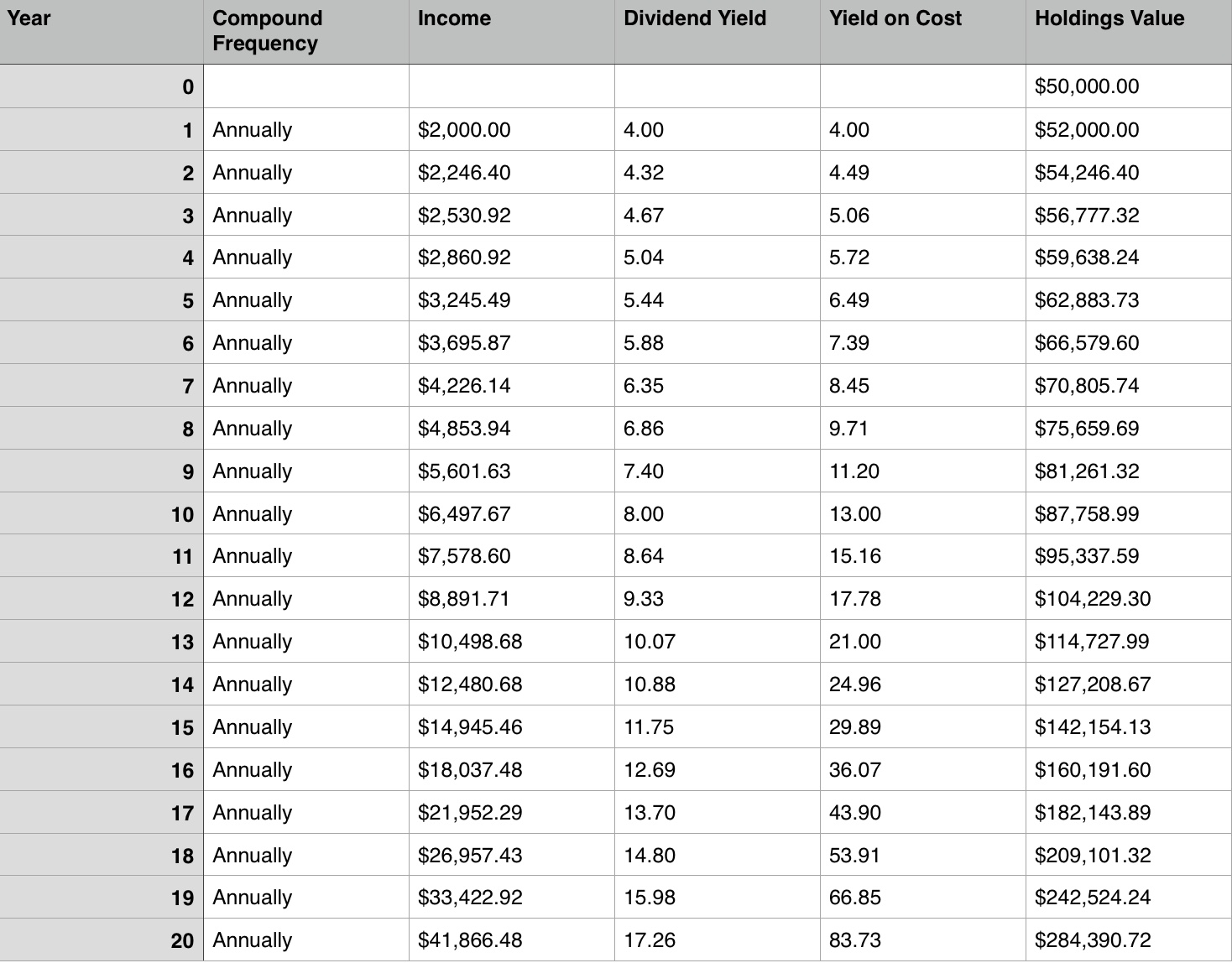

Voici un tableau représentant les rendements versés par un portefeuille d’actions de 50 000 euros qui démarre avec un rendement cible de 4% (celui recommandé comme « sûr » en début d’article), et dont les paiements de dividendes augmentent de 8% chaque année en moyenne (ce qui est un objectif réaliste si vous investissez dans les bonnes actions) :

(N.B. : je précise au passage que ce tableau utilise une méthode de calcul simplifiée pour réaliser cette estimation, et qu’il a pour seul but d’illustrer comment marchent les maths de la stratégie sur le long terme)

En 20 ans vous avez donc atteint un objectif de rente de 40 000 euros avec un effort en capital initial de 50 000 euros. Vous avez donc 950 000 euros d’avance sur quelqu’un qui se contente d’épargner sans savoir investir (plus besoin d’inventer Facebook). Ceci grâce au phénomène d’augmentation du rendement sur coût de vos positions, un principe que j’avais déjà expliqué plus en détails dans l’article « investir en actions de rendement« .

Bien sûr cela demande un certain temps pour faire boule de neige, mais c’est une stratégie qui a le mérite de présenter un niveau de risque faible, puisque vous investissez non pas dans des sociétés « risquées » à haut rendement, mais dans des sociétés en bonne santé qui augmentent leurs distributions chaque année car elles font de plus en plus de profits (la règle des 4% est respectée).

Et il ne s’agit pas d’une spéculation sur la hausse future des prix de vos actions, mais d’un investissement dans des sociétés qui ont les moyens et la santé financière nécessaire pour vous verser des paiements réguliers et croissants.

Si les plans à 20 ans ne vous parlent pas beaucoup, voici ce qui peut se passer si vous investissez dans des titres à très forte croissance (comme Abbvie que j’avais présenté sur le blog, et qui a augmenté son dividende de 35% chaque année depuis son introduction en bourse) :

Bien sûr c’est un cas extrême ici et il est loin d’être sûr que la société ne soutienne des niveaux de croissance aussi vertigineux qu’elle ne l’a fait par le passé, mais ce tableau illustre assez bien la puissance du mécanisme.

N.B : Pour pouvoir appliquer efficacement cette stratégie d’investissement, vous avez besoin de savoir évaluer la santé financière d’une société car comme je l’ai expliqué précédemment, les actions ne sont pas un livret A, et la capacité d’une société à payer des dividendes est conditionnée par sa capacité à générer des bénéfices.

Si vous prenez les mauvaises décisions, vos dividendes seront coupés, et le plan présenté ci-dessus tombera à l’eau. Ceci étant dit la bonne nouvelle c’est que vous n’avez pas besoin d’un bac +8 en finance pour savoir comment évaluer la santé financière d’une société : il faut simplement savoir où regarder et prendre le temps de se former (ps : si c’est un sujet qui vous intéresse, n’hésitez pas à jeter un oeil à la formation du site #findel’instantpublicité).

Cette stratégie est une de seules qui permette de s’enrichir avec la bourse sans prendre de risques excessifs, et de dégager une rente pérenne sans pour autant avoir besoin de montagnes de capital.

Bien sûr la bourse n’est pas la seule option pour atteindre cet objectif (personnellement vous le savez sans doute mais je joue sur 2 tableaux en même temps : la bourse et l’immobilier afin d’accélérer les choses).

Arrêter de travailler avec l’immobilier : quelle stratégie?

L’immobilier est le deuxième actif qui vous permet de briser la règle des 25, et avec lequel vous n’aurez pas besoin d’épargner douloureusement 1 million d’euros pour pouvoir atteindre vos objectifs de retraite anticipée.

Pourquoi? Tout simplement parce que vous pouvez emprunter à la banque et faire financer vos appartements par vos locataires. Comme pour les actions cela implique bien sûr de savoir comment trouver des appartements sûrs et rentables, car si vous vous mettez soudainement à ne plus toucher vos loyers, vous commencerez à payer votre patrimoine de votre poche, et ce qui était un autofinancement se transformera alors en épargne forcée (et en nuits blanches).

La bonne nouvelle dans tout cela c’est que l’immobilier reste un actif plutôt sûr si on fait bien les choses (la preuve, les banques acceptent de le financer à crédit), et qui permet lui aussi de toucher des rendements très intéressants.

Combien d’appartements pour arrêter de travailler et vivre de l’immobilier?

Si vous voulez atteindre 40 000 euros de rentes annuelles brutes avec l’immobilier, il vous faudra 4 propriétés qui vous versent chacune 850 euros de loyers par mois (ou 8 qui vous versent 425 euros/mois, ou 2 qui vous versent 1700 euros/mois ; au choix). Encore une fois cela peut peut être vous sembler beaucoup mais il y a des techniques d’investisseur pour contourner chaque problème.

Pour vous donner un exemple (vous le savez sans doute si vous êtes un lecteur régulier du site) : je possède actuellement 3 appartements (financés essentiellement par la banque) dont la moyenne des loyers mensuels en location à l’année est autour des 550 euros (chacun).

Si jamais je souhaitais arrêter de travailler, j’aurais plus de temps pour moi et je pourrais par exemple changer le mode de location et passer ces appartements en Air BnB ou en location mixte (c’est à dire saisonnière pendant la saison chaude, et à des étudiants à partir de septembre).

La moyenne des revenus dégagés dans mon secteur en saisonnier seraient alors autour des 850 euros/mois (j’ai sondé une agence spécialisée dans ce type de location pour avoir une idée des recettes moyennes sur ce type de biens), soit un total de 30 600 euros par an environ pour les 3 appartements (je précise que je suis dans un secteur très touristique, ce qui est bien en adéquation avec ce type de stratégie, ce n’est peut être pas une option dans certaines régions).

C’est un exemple de stratégie qui permet d’arrêter de travailler avec l’immobilier sans prendre trop de risques et avec relativement peu de biens, il en existe bien d’autres (mais ce serait un sujet qui mériterait lui aussi un article complet!)

Conclusion

J’espère que cet article aura pu vous donner des pistes et des méthodes qui vous permettront de vous arrêter de travailler (si tel est votre objectif) tout en préservant votre sécurité financière : je sais que certaines prennent du temps mais c’est ainsi que fonctionne le monde de l’investissement (du moins celui qui est vraiment rentable dans la durée).

Néanmoins, comme nous avons pu le voir ces stratégies permettent de faire croitre un patrimoine bien plus rapidement qu’avec les méthodes qu’on nous recommande traditionnellement, le tout sans s’exposer à des risques financiers inconsidérés.

(P.S : Et si vous êtes intéressé mais que vous vous sentez un peu perdu au niveau de la marche à suivre, n’hésitez pas à lire mon article « comment bien débuter en bourse » en complément de cette article!)

Bonjour,

Vous évoquez la possibilité de louer pendant la saison chaude et de louer le reste du temps à un étudiant.

Un étudiant fait généralement des études pour deux ou cinq ans. Il ne sera pas vacant chaque année.

Il ne partira pas pendant toute la saison chaude donc difficile d’évaluer le montant des loyers saisonniers percus.

Bonjour Frantz,

Effectivement, tout n’est qu’estimation en immobilier dans le sens où même le temps de vacance locative annuel moyen est par essence aléatoire (certaines années on changera 3 fois de locataire, alors que d’autres années ceux-ci ne bougeront pas pendant très longtemps).

Néanmoins dans le cas des étudiants, la grande majorité d’entre eux libèrent les lieux pendant les vacances car ils rentrent chez leurs parents (ou partent en voyage). De plus le filtre peut se faire assez facilement en discutant simplement avec eux de leur situation avant de signer le bail.

Et investir en maison de retraite cest interessant ou pas?

Bonjour Bedy,

Vous voulez dire investir alors qu’on est déjà en maison de retraite pour augmenter ses revenus, ou investir dans le business des maisons de retraite (via des actions comme Orpéa par exemple)?

Bien Cordialement

Bonjour

Vous ne parlez pas des impots dans cet article. Sur les 4% de revenus mobilier, une bonne partie sera récupérée par l état.

Le salaire annuel auquel vous faites référence est un salaire brut ? et qu’en est il de la sécurité sociale ?

Intéressant, mais il faudrait approfondir ces aspects là 🙂

Merci

Bonjour M,

Effectivement il s’agit ici d’une simplification par rapport à la réalité pour présenter les grands principes derrière la méthode. Il convient ensuite de prendre en compte la situation fiscale et les particularités propres à chacun (ceci dit il existe des solutions, par exemple le PEA pour composer ses intérêts avec une imposition nulle ou quasi nulle pendant les années d’épargne qui vient « neutraliser » (au moins temporairement) la fiscalité).

Ayant aussi des lecteurs Belges, Suisses et Canadiens (et par soucis de simplicité aussi je le reconnais), j’avais fait le choix de présenter des principes généraux plutôt que quelque chose de plus « francocentré » si je puis dire 😉 ;

Bien Cordialement

Bonjour,et comment ont peux calculer l’inflation?

Merci

Bonjour Ramzy,

Il existe des indicateurs qui donnent une idée des niveaux d’inflation (comme le CPI : Consumer Price Index). Sur le long terme, les niveaux moyens normaux se situent historiquement quelque part entre 2 et 3%/an ; Bien Cordialement

Je souhaite au travers de ce commentaire faire part de mon témoignage.

J’ai 37 ans.Je vis actuellement de rente, sans être forcé de travailler.

Au moment de lire cette phrase, beaucoup de gens m’imaginent sur une plage en permanence à siroter des jus de fruits. Mais en fait, ce n’est pas aussi simple que cela.

Vous pouvez vivre sans être obligé de travailler, mais vous devrez fournir malgré tout un minimum d’action pour vous assurer les rentrés d’argent, même si celles-ci ne sont que vérifications.

Pour ma part, je ne fournis que quelques heures de travail par semaine, entre 3 et 4 heures.

S’arrêter de travailler, c’est également arrêter d’exister d’une certaine manière.

C’est pourquoi j’essaie d’accompagner des gens à moins travailler. J’apprends aussi la musique et je souhaiterai également créer une association.

Vivre sans travailler, ce n’est pas vraiment difficile (surtout lorsque ne l’on n’a pas d’enfant).

En revanche, il faut avoir une idée très claire de ce que l’on désire faire à la place du labeur.

Car aujourd’hui, même si je n’ai plus réellement d’obligation professionnelle,

la peur de ne pas me réaliser pleinement reste omniprésente.

Et ce que l’on ne vous dira jamais lorsque vous aurez arrêté de travailler, c’est que le décalage entre vous, vos proches et vos amis (qui eut travaillent encore) est abyssal.

Bonjour (et merci pour ce retour d’expérience),

Vous avez tout à fait raison d’insister sur le fait qu’arrêter de travailler ne signifie pas pour autant « être totalement inactif » (et sur l’importance d’avoir une idée forte de pourquoi on veut atteindre cet objectif).

Pour beaucoup de gens l’idée « d’arrêter de travailler » et en fait simplement une idée de reconversion vers un secteur qu’ils préfèrent mais qui n’est peut être pas suffisamment rentable pour les faire vivre à 100% (art, passions, etc).

Atteindre l’indépendance financière permet surtout d’avoir le choix et plus de liberté (ce qui est toujours appréciable) ;

Bien Cordialement

Bonjour,

J’adhère complètement.

J’ai 47 ans, et j’ai vendu mon activité.

Avec 3 enfants, ma femme a souhaité continuer à travailler.

Après les 2 ou 3 premiers mois de vraie euphorie, je me suis retrouvé en décalage total avec mes amis, ma famille, et de manière générale tous les gens que je pouvais rencontrer.

Isolement, irascibilitié, doutes sur le bonheur et sur le sens de la vie… Après un peu plus d’un an et demi d’inactivité, je viens de commencer un travail salarié, et je recommence enfin à m’épanouir.

Pas sûr que je retente l’expérience, en tout cas pas seul.

Bonjour Philippe,

Merci pour ce retour d’expérience, et pour cette perspective. Il est important de préciser qu’un arrêt total d’activité n’est pas toujours le paradis envisagé initialement par beaucoup de gens ;

Bien Cordialement