Avez-vous déjà reçu une augmentation de salaire de 35% de la part de votre patron? Si non, rassurez-vous : moi non plus (et je pense pouvoir dire avec confiance que cela n’arrivera jamais).

Mais alors, que se cache-t-il donc derrière l’intitulé de cet article?

Et bien il ne va pas être question d’obtenir une augmentation de ses revenus « actifs » issu du travail salarié (sur lesquels nous n’avons à mon sens qu’un contrôle limité), mais d’obtenir une augmentation de ses revenus passifs issus de la bourse. Qui sont triplement mieux que les revenus salariés parce que :

- Vous n’avez pas à vous lever le matin pour les toucher

- Vous obtiendrez des augmentations impossibles à avoir dans le monde du travail (comme nous allons le voir ici)

- Ils sont plus faiblement imposés.

Ce que nous verrons entre autres ici :

- Comment augmenter ses revenus dans un monde de salaires figés

- Pourquoi vous avez intérêt à reprendre en main vos finances personnelles

- Quelle société m’a permis d’obtenir une augmentation de 35%

- Plusieurs exemples de sociétés (très) généreuses avec leurs actionnaires

Table of Contents

Contexte général (pas facile de négocier une augmentation)

Je ne sais pas pour vous mais lorsque j’ai intégré le monde du travail il y a quelques années, j’ai rapidement fait le triste constat que mes compétences de négociateur (bien qu’efficaces en immobilier) allaient probablement s’avérer relativement inopérantes dans le contexte d’une relation employeur/salarié.

Comme j’aime le dire, la négociation c’est un peu comme le bluff au poker : pour que ça ait une chance de marcher, tout est question de positionnement.

Et en temps que salarié remplaçable dans un contexte de chômage élevé (et de salariés prêts à brader leurs compétences simplement pour avoir un job) : le positionnement n’est pas pour la majorité des gens pas très bon (en témoigne la faiblesse/l’inexistence de la hausse des salaires moyens depuis quelques années).

Partant de ce constat il y a 2 manières de réagir. La manière française traditionnelle (à savoir crier « Les patrons, tout des salauds! » et lancer un #grève sur twitter). Ou la manière entrepreneuriale qui consiste à poser la question : « Que puis-je donc faire pour contourner ce fâcheux problème? ». (ps : je précise que je suis français)

Et les réponses existent : si votre problème est une absence de pression haussière sur les salaires dans votre secteur (un problème majeur à notre époque à mon sens), vous pouvez soit vous reconvertir (pas évident je l’admets), soit lancer un business parallèle dans un secteur qui lui vous offre des perspectives de croissance (pas forcement facile pour tout le monde non plus), soit investir dans des secteurs qui vous permettront de capturer la croissance que vous n’avez pas dans le vôtre (plus simple).

Penchons nous donc plus en détails sur cette dernière option.

Le cas des actions à dividendes croissants

J’ai évoqué plusieurs fois déjà sur le site les nombreux avantages que présente l’investissement dans les actions à dividendes croissants. Le principal étant qu’elles vous paient des revenus passifs qui (au début) ne peuvent sembler être que des montants relativement modestes mais qui, du fait de leur constante augmentation, font boule de neige de manière très importante dans le temps.

Et si vous faites bien les choses, contrairement à votre salaire (et au mien), ces revenus augmentent année après année en automatique. Parfois de manière très importante.

Voyons cela plus en détails avec un cas d’augmentation assez drastique qui a eu lieu pas plus tard qu’il y a quelques jours.

Comment obtenir une augmentation de 35% sans bouger de chez soi

Cette semaine, un des dividendes versés par une des plus grosses positions de mon portefeuille boursier américain à été augmenté de 35%. Même pour moi qui ait l’habitude de voir croitre régulièrement mes revenus boursiers (puisqu’après tout c’est un peu le but central de ma stratégie), cela reste une hausse exceptionnelle.

Pour mettre fin au suspens je vais vous donner tout de suite le nom de l’action qui a connu cette hausse de dividende magistrale (d’autant plus que je vous l’ai déjà présentée sur le blog auparavant), il s’agit d’Abbvie.

Comment cela se traduit-il concrètement?

Concrètement le dividende d’Abbvie (qui est versé tous les 3 mois) a été augmenté de 0.71 dollars à 0.96 dollars. Parler de hausse en centimes peut sembler dérisoire sur le papier, c’est pour cela qu’il vaut mieux ramener tout cela en pourcentages et en chiffres plus concrets.

Si vous déteniez 1000 actions Abbvie, vos dividendes annuels viennent de passer de 1000 x 0.71 x 4 = 2840 dollars à 1000 x 0.96 x 4 = 3840 dollars, soit une augmentation de 1000 dollars en un trimestre… et sans rien faire.

Et si vous vous dites qu’aujourd’hui le titre est un poil cher pour construire une ligne de 1000 titres, c’est parce que le cours de l’action a lui aussi énormément augmenté au cours de ces dernières années.

En fait depuis son introduction en bourse il y a 4 ans (plus précisément depuis sa séparation du groupe Abbott Laboratories), l’action Abbvie a augmenté son dividende de 140%, et le cours du titre a augmenté de plus de 300%.

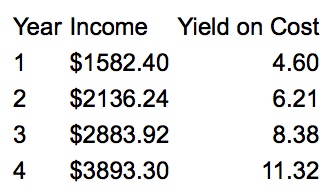

Voyons comment cela se matérialise du point de vue d’un investisseur qui aurait acheté l’action il y a 4 ans au niveau du rendement obtenu.

A gauche le rendement nominal, à droite le rendement en pourcentage :

Concrètement le rendement de 4.60% l’année 1 de votre investissement serait devenu un rendement de 11.3% l’année 4. Et cette simulation ne prend pas en compte un facteur important : la possibilité de réinvestir vos dividendes pour avoir plus de titres chaque trimestre (car vous pouvez soit encaisser vos dividendes en cash soit décider de les réinvestir).

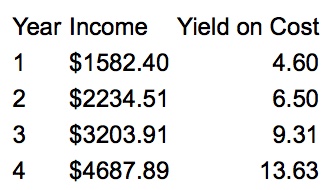

Voici une autre simulation avec dividendes réinvestis :

Comme vous pouvez le voir le rendement annuel au terme de l’année 4 est de 13.63% sur l’argent placé si l’on inclut le réinvestissement des dividendes. Et mieux encore, tant que la société Abbvie se portera bien, le rendement des titres devrait continuer d’augmenter année après année (certes peut être pas au rythme vertigineux de 35% par an comme jusqu’à présent) mais à un rythme néanmoins soutenu qui laisse penser qu’on pourra atteindre les 20% de rendement sur coût sans trop de problèmes dans les 5 prochaines années.

Votre Livret A sur Abbvie

A supposer que vous ayez investi l’argent de votre Livret A (à savoir 20 000 euros environ) sur Abbvie il y a 4 ans, vous toucheriez aujourd’hui 2726 euros de revenus passifs contre 150 euros pour le fameux Livret à 0.75%. Si nous atteignons le seuil fatidique des 20% de rendement sur capital investi d’ici quelques années, cela voudra dire 4000 euros de revenus passifs contre 150 pour le livret A (et l’écart continuera de se creuser avec le temps).

Egalement le cours d’introduction de la société était de 34.4 dollars et l’action vaut aujourd’hui approximativement 115 dollars, soit une hausse de 234% en 4 ans, vos 20 000 euros se seraient donc transformés en 46 800 euros (en plus de vous payer de juteux dividendes).

Autant d’arguments pour reprendre en main ses finances personnelles et prendre le temps de faire les bons placements.

Bien entendu Abbvie a été une action exceptionnelle ces dernières années et toutes n’ont pas connu un parcours boursier aussi reluisant, c’est pour cela qu’il est important d’apprendre à investir dans des sociétés de qualité. Maintenant il ne s’agit pas non plus d’un phénomène isolé.

Voici à titre d’exemple quelques sociétés qui ont connu des hausses de dividende exceptionnelles au cours de ces dernières années (notez que ce ne sont en aucun cas des recommandations d’achat mais qu’elles sont données ici dans un but purement illustratif) :

Royal Caribbean Cruises : +75%/an de hausse du dividende sur les 5 dernières années

Texas Instruments : +24%/an sur les 5 dernières années

Boeing : +21%/an sur les 5 dernières années

Lowe’s : +20%/an sur les 5 dernières années

VF corp : +20%/an sur les 5 dernières années

Lockheed Martin : +16%/an sur les 5 dernières années

Bien sûr les taux de croissance les plus élevés sont rarement soutenables dans la durée (vous connaissez sans doute le célèbre adage financier « les performances passées ne préjugent pas des performances futures« ), et pour déterminer si une société est susceptible de représenter un investissement potentiel il faut se livrer à une analyse profonde de ses fondamentaux (en plus de celle du rythme de croissance passé de son dividende).

Néanmoins si vous investissez dans les bonnes actions vous devriez enregistrer plusieurs « home run » tel que celui d’Abbvie présenté ici qui viendront significativement booster la vitesse de croissance de votre portefeuille boursier (et l’avantage des actions, c’est que vous pouvez vous lancer même si vous n’avez que 100 euros ou 1000 euros à investir, et faire « boule de neige » petit à petit).

Si vous ne savez pas trop par où commencer, n’hésitez pas à lire mon guide « Débuter en bourse : Par où commencer? » en complément de cet article (ou l’article « gagner en bourse avec les dividendes » qui présente plus en détails ma stratégie personnelle), et sur ce, je vous dis à très bientôt pour un prochain article!

Je suis Québécois et ma philosophie d’investissement est très semblable à la votre: investir dans de grandes companies dominantes dans leurs secteurs et versant de généreux dividendes.

Par curiosité, est-ce que vous avez également accès aux actions canadiennes? Je demande car vous y trouveriez plusieurs titres intéressants, notamment les grandes banques à charte canadienne (Royal, TD, BMO, CIBC, Scotia) qui bénéficie pratiquement d’une position d’oligopole au Canada et qui ont es activités aux USA. Les trois grands telecoms canadiens: BCE, Rogers et Telus, qui ensemble doivent contrôler 90% de la téléphonie et de la television et de l’internet au Canada. Plusieurs fournisseurs d’énergie qui bénéficient du monopole dans certaines régions comme Fortis, Hydro-One et meme la petite Algonquin Power. Je sais que les grandes banques et les telecoms sont tradés à la bourse de NY également, ça peut valoir la peine pour vous de vous y intéresser.

Bonjour François (et merci pour ce commentaire intéressant),

J’étais justement en train de réfléchir ces temps-ci sur le sujet des aristocrates canadiens dans une démarche de diversification internationale. Jusqu’à présent je ne m’y étais pas trop intéressé pour une raison assez classique : le risque de change.

Je m’étais pas mal concentré sur l’euro puisque c’est ma devise de référence personnelle, et sur le dollar puisque c’est la devise de référence internationale, mais rien n’empêche dans le cadre d’un portefeuille plus large de passer sur des aristocrates Canadiens, Anglais, Suisses afin de détenir du CAD, du GBP, du CHF et d’avoir un portefeuille diversifié en actions mais aussi en devises (et aussi afin de pouvoir se placer sur les meilleures opportunités internationalement).

Pour l’instant je suis resté uniquement sur 2 devises parce que je me suis dit que le temps passé à faire des recherches importantes sur des sociétés que je ne connaissais pas encore très bien + la gestion des risques de change risquaient de me causer plus de soucis que de bénéfices, mais dans le cadre d’un portefeuille boursier de taille très importante, clairement diversifier internationalement peut réduire les risques et le jeu peut en valoir la chandelle.

C’est exactement à quoi je pensais ce matin, vous n’êtes pas plus investit en dollars canadiens que moi en euro, et pour la même raison 🙂 Autre raison également, la taxe sur les dividendes (en anglais la Whitholding Tax »).

Au Canada nous avons accès à des comptes défiscalisé: le Régime Enregistré d’Épargne Retraite (pour planifier la retraite), le Régime enregistré d’épargne etude (pour épargner de l’argent pour nos enfants pour faire face aux importants frais d’études de notre côté de l’océan) et le Compte d’épargne libre d’impôt. Dans ces comptes, tout gains (dividendes, intérêts, gain en capital) n’est pas impose. À moins d’être très riche, de toucher un héritage ou de gagner au loto l’espace est suffisant dans ces comptes pour mettre pas mal toutes ses épargnes dans ces comptes. Ne pas payer d’impôt sur le dividende est super, alors je me dis pourquoi j’irais m’acheter des actions d’une compagnie française ou belge ou espagnole si les pays concernés me taxe le dividende, j’aime autant prendre une action canadienne ou américaine (nous avons une convention fiscal avec les USA et ils ne taxent pas les actions dans notre Régime de retraite et vice-versa) qui me verse un dividende equivalent. Et je n’ai pas à me soucier du taux de change avec l’Euro. (déjà que je dois gérer celui avec les USA).

Toutefois, j’ai des actions du Royaume Uni qui justement ne taxe pas le dividende des étrangers (j’ai Royal Dutch Shell et Unilever).

Par ailleurs, une autre stratégie pour investir à l’international est de miser sur des compagnies qui font des affaires partout sur terre. Par exemple, la compagnie française Alstom vient de remporter un important appel d’offre pour construire une ligne ferroviaire et les trains pour le Réseau Électrique Métropolitain de Montréal, etc. Ainsi, en restant dans son pré-carré, dans notre devise, et dans un environnement qu’on connait et pour lequel on a plus facilement accès à l’information, on peut investir partout sur terre.

Sinon on peut aussi s’acheter des Fonds Négociés en bourse (je sais pas si vous appelez ça comme ça en France) qui répliquent simplement un indice boursier, et s’acheter celui des marchés émergents ou européens ou whatever.

Entouca, bon blogue, je vais continuer à vous lire malgré les différences entre nos deux mondes boursiers et immobiliers.

Concernant les Fonds négociés nous avons aussi cela chez nous, on appelle généralement ces produits des « trackers » (ou ETFs), j’avais fait un article dessus ici : https://plus-riche.com/investir-bourse-simplement.

Concernant la fiscalité vous avez tout à fait raison de rester « local » si cela vous permet de l’optimiser (c’est définitivement un paramètre qui a un gros impact sur les rendements à long terme).

Et merci à vous pour les commentaires positifs et constructifs (cela m’encourage à créer du contenu plus international! 😛 )