Dans cet article, je vous propose de revenir sur une des questions les plus complexes du monde boursier. A savoir, quand est-ce que cela vaut le coup de payer une action plus cher?

Pour illustrer cela, je vais utiliser l’exemple de l’Oréal ici, mais la logique d’analyse utilisée reste valide pour beaucoup d’actions de qualité qui s’échangent à des multiples élevés.

Faut-il acheter ces actions chères par nature? Rester sur le coté au risque de rater de gros gains?

Voyons cela.

Table of Contents

1/ Investir dans l’Oréal : Le Problème de la Valorisation

Revenons tout d’abord sur le point qui est considéré par beaucoup d’investisseurs (moi inclus à mes débuts) comme un obstacle majeur à un investissement dans cette valeur de qualité qu’est l’Oréal : ses multiples de valorisation.

Selon les théories de Ben Graham, des niveaux de valorisation très supérieurs à la moyenne ne vous laissent aucune marge de sécurité sur l’action, et sont un facteur de risque pour vos retours futurs.

De nombreux ratios peuvent être utilisés pour estimer la valorisation, mais un des indicateurs les plus populaires est le « Price to Earnings » ratio (ou PER). Dans un contexte où le PER moyen du marché se situe usuellement entre 15 et 20, voici le PER moyen de l’Oréal :

Comme vous pouvez le voir, le PER moyen de l’Oréal de ces dernières années est plus de 2x supérieur à la moyenne du marché parisien, avec un multiple moyen autour des 42 qui se situe bien au delà de ce qui peut être considéré comme « raisonnable ».

Et nous oscillons actuellement autour des 30, ce qui est inférieur à cette moyenne, mais reste néanmoins très au dessus du CAC 40.

La question maintenant est « Pourquoi les investisseurs continuent de payer ce niveau de prix? »

Et devriez-vous accepter de le payer?

Pour le savoir, penchons nous sur les fondamentaux du groupe.

2/ Les Raisons du Prix élevé de l’Oréal

Les raisons derrière le Premium de valorisation de l’Oréal sont multiples.

Les perspectives de l’Oréal

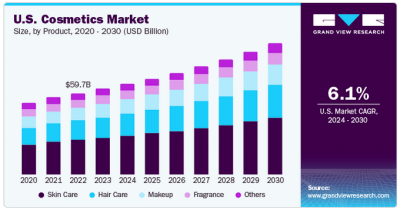

Tout d’abord, voici la croissance estimée du marché de la beauté et des cosmétiques entre aujourd’hui et 2030 sur lequel opère l’Oréal.

Comme vous pouvez le voir, ce marché est attendu en hausse globale, à un rythme légèrement au dessus du seuil de 6% par an pour la suite.

Gardez en tête que c’est une croissance plutôt dynamique ici pour une industrie relativement stable qui connait moins de fluctuations brutales et de vulnérabilité au cycle que beaucoup d’autres secteurs.

A titre comparatif, voici la croissance des bénéfices annuelle de l’indice américain S&P 500 sur le longues périodes.

Nous avons été plutôt mal habitués ces dernières années avec les taux de croissance monstrueux de certaines techs qui sont venu tirer les bourses, mais 6% de croissance par an, c’est plutôt dynamique.

(Notez que j’utilise les données de long terme du S&P500 parce que je n’ai pas celles de notre CAC 40 national, mais que le chiffre est très probablement plus bas que celui des U.S).

Deuxième élément important ici : le problème de la volatilité de ces bénéfices. Sur le graphe au dessus, vous pouvez voir de larges fluctuations de bénéfices moyen sur le S&P 500 (qui sont elles même souvent responsables de larges mouvements de prix).

Voici par exemple la volatilité sous-jacente des bénéfices du S&P 500 :

Voyons maintenant ce qu’il en est pour les bénéfices de l’Oréal.

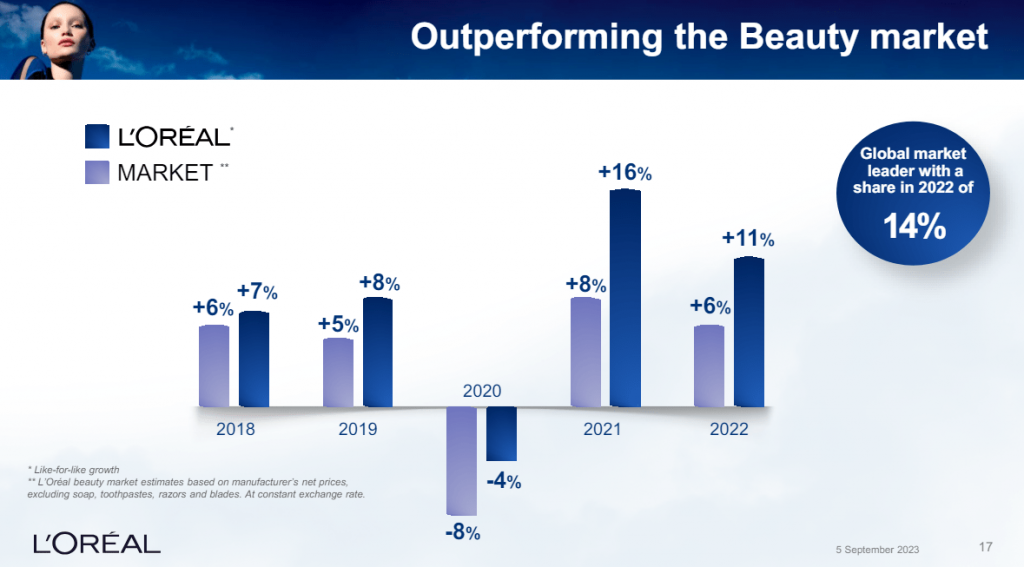

Un Champion qui fait mieux que son secteur

L’Oréal a fait croitre ses bénéfices à un rythme moyen de 11% par an ces 5 dernières années, et autour des 9% par an à plus long terme (ce qui est donc supérieur aux moyennes indicielles de long terme présentées au dessus) :

Plus intéressant encore, voici les performances de l’Oréal comparées à la croissance moyenne de son secteur :

Comme vous pouvez le voir, le groupe a largement surperformé la croissance moyenne de son marché sur les dernières années.

Si vous prenez la surperformance moyenne du groupe (autour de 4%) par an et que vous l’ajoutez pour la suite à la croissance moyenne attendue sur son secteur (6,1%), vous arrivez à 10% de retours moyens par an, sans faire une projection qui soit forcement à l’extrême d’un scenario optimiste.

(P.S : Si cette estimation peut paraitre un peu simpliste au premier abord, elle correspond grosso modo à la croissance de ses bénéfices historiques du groupe autour des 10% par an).

Vous me direz peut être que la valorisation reste chère pour une croissance estimative autour des 10% par an, mais il faut aussi prendre en compte un élément important (trop souvent négligé par les investisseurs novices) : la prédictibilité de cette croissance.

Si vous allez sur des techs et des semiconducteurs, vous pouvez facilement trouver des croissances à 2 chiffres bien plus explosives que l’Oréal, cependant ces performances sont souvent très incertaines, ou très cycliques.

Dans le cas de l’Oréal, les bénéfices sont globalement très stables et très prévisibles, et le taux de croissance a été robuste dans le temps. Vous pouvez le voir pendant la période de creux du covid où le ralentissement des bénéfices a été très contenu.

Dividendes de l’Oréal

La robustesse des Cashflows du groupe se reflète également dans le dynamisme de la hausse de ses dividendes dans le temps.

Le taux de croissance des dividendes à 10 ans est de 9.3% par an en moyenne, et celui à 5 ans de 11% (même si viser la fourchette basse entre ces deux chiffres reste à mon sens le plus réaliste sur du long terme).

Ce taux de croissance dynamique implique qu’il est souvent difficile d’acheter le titre avec un rendement de départ décent (l’action propose le plus souvent un dividende <2%).

A noter également ici concernant les dividendes que l’Oréal fait parti du petit nombre de titre qui vous offre un bonus de 10% de dividendes si vous passez vos actions au nominatif.

Note additionnelle sur les marges

Les marges du groupe sont également exceptionnelles et très nettement supérieures à la moyenne du secteur, ce qui reflète l’image de marque forte du groupe, et son pricing power.

J’espère que vous y voyez un peu plus clair sur les raisons de la valorisation élevée du groupe.

La qualité se paie rarement peu cher (hors circonstances exceptionnelles).

3/ Quelle valeur est une juste valeur?

Tant que vous avez une société qui possède un pricing power, une croissance, un positionnement et des marges nettement supérieures à la moyenne, il ne faut donc guère espérer la toucher à des multiples inférieurs à 20.

Quel premium est-il alors acceptable de payer? C’est là que l’investissement devient autant un art qu’une science.

En règle générale, si vous allez sur des valeurs extrêmement qualitatives, le prix sera plus haut et votre marge de sécurité sera faible. Mais on peut toujours éviter de surpayer.

Quelques pistes : utilisez la valorisation moyenne du groupe comme ligne directrice (ainsi que celle de ses compétiteurs).

Voici également un historique de plus long terme, histoire de ne pas se concentrer que sur les multiples récents du groupe :

Également, essayez de juger si l’écart de croissance et de qualité justifie la valorisation supérieure.

Un exemple :

- Si la valorisation du titre est au plus bas, mais que sa croissance est nettement dégradée, il y est logique que le titre se paie moins cher.

- Si la valorisation est basse, mais que les perspectives reste inchangées, vous avez potentiellement quelque chose d’intéressant.

Jaugez aussi toujours les probabilités de réalisation du scenario que vous vend la société. Les bénéfices sont attendus en hausse de 10%. Quelle est la probabilité que cela se produise? Que le groupe surperforme? Que le groupe déçoive?

Faut-il Investir sur l’Oréal aujourd’hui?

Selon la grille d’analyse présentée ci-dessus, L’Oréal est actuellement revenue sur des multiples inférieurs à sa valorisation historique moyenne.

Et sur des niveaux que je considèrerai personnellement comme intéressants pour un investisseur qui recherche ce type de valeur.

En règle générale, une fois que ma thèse d’investissement fondamentale établie, je surveille ensuite les graphiques boursier pour affiner les points d’entrée potentiels.

Voici le graphique de l’Oréal à jour à aujourd’hui :

Pour le moment le titre nous a donné peu de signes de rebond. Il vient de casser une zone de support, et évolue sur de nouveaux plus bas. Il y avait donc peu de raison de l’acheter ou de la renforcer ces dernières semaines.

L’analyse graphique, en complément de l’analyse fondamentale est une aide précieuse ici à mon sens, car il faut garder en tête que ce qui est sous évalué peut toujours devenir encore plus sous évalué, et ce qui est cher peut très bien devenir encore plus cher (parfois durant des semaines, ou des mois).

L’action sera donc sur mes Watchlists pour d’éventuels renforts pour la suite, si le titre ou le marché donnent des signes de retournement, mais la patience reste de mise.

Conclusion

Alors, faut-il investir dans l’Oréal? La combinaison de haute croissance et de haute prédictibilité en font une valeur qu’il est difficile de concurrencer sur le marché français (hors secteur du luxe).

Le titre offre peu de marge de sécurité si les bénéfices devaient ralentir. Mais la probabilité de ce ralentissement est faible (et usuellement pricée comme telle).

Sur l’Oréal, vous payez plus cher pour :

- Un taux de croissance plus élevé que la moyenne

- Une stabilité plus élevée que la moyenne

De ce point de vue, un premium est donc justifié sur le titre.

J’espère que vous aurez trouvé des choses intéressantes ici et que vous y voyez un peu plus clair sur mon processus et ma manière de penser pour ce qui est de sélectionner des titres « premium » (c’est à dire avec des multiples plus élevés) pour mon portefeuille.

Si ce genre d’analyse plus poussée vous intéresse, pensez à la Newsletter du site (vous recevrez directement des études comme celle-ci, ce que j’ai en portefeuille en ce moment, et mes achats/ventes tous les mois dans votre boite mail)…

Et sur ce je vous dis à bientôt pour un prochain article (ou vidéo)!

Merci pour cet article. Du coup si vous attendez que le cours remonte pour acheter, par exemple au-dessus du dernier plus haut, est-ce que ce n’est pas s’exposer à une valorisation qui sera remontée si bien que vous finirez par ne jamais acheter ? Si vous regardez les multiples de valorisation sur le long terme, alors ne devriez vous pas acheter quand c’est intéressant sans vous soucier du court terme ?

Je suis toujours prêt à payer un peu plus cher pour un peu moins de risque, et un peu plus de certitude (technique très utilisée par Jesse Livermore également : https://plus-riche.com/jesse-livermore-meilleur-trader ).

Comme évoqué dans l’article « ce qui est peu cher peut toujours devenir encore moins cher, et ce qui est cher peut toujours devenir encore plus cher ».

Les filtres techniques m’ont déjà évité beaucoup de renforts potentiellement catastrophiques (un exemple récent : Pernod), et permet de réduire la vol globale du portefeuille.

De plus, on peut souvent avoir quand même de bonnes entrées en achetant les réactions sur zones de support.

Bonjour et merci pour votre très bon article.

La valorisation est une vaste question.

– quels sont les signes et indicateurs techniques qui vous feraient rentrer sur l oreal ?

– quels sont les signes qui vous font rester loin de Pernod ? Il y a eu des petits rebonds qui auraient pu être interprétés comme des reprises non ?

Bonjour,

-Je n’utilise pas d’indicateur en particulier. J’utilise juste les prix et volumes, les supports et les résistances (et l’expérience :-P). Les moyennes mobiles peuvent éventuellement être utiles pour mieux visualiser la tendance de fond.

-Pernod n’a jamais vraiment réussi à s’extraire durablement de sa tendance baissière de fond pour le moment (par exemple, elle n’est jamais repassée durablement au dessus de ses moyennes mobiles à 100 et 200 séances).

Cdt

Merci pour le retour. J’utilise également les résistances et supports mais pas évidents quand ils se font enfoncer pour avoir ensuite de la visibilité.

Souvent un rebond est acté quand le prix passe au dessus du dernier plus haut. Pour Pernod ce n’est pas encore le cas car il y a un effet d’escalier avec une marche toujours plus basse. Le support semble tenir pour l’instant.

L’Oréal a une config similaire avec un support récemment enfoncé.

Cordialement

Bonjour Pierre,

Encore un article de grande qualité avec toutes les sources qui viennent étayer le raisonnement. Ayant suivi les deux formations du site que je recommande et investissant depuis 2020 je me recentre de plus en plus sur les valeurs régulières et défensives après avoir expérimenté la volatilité de certaines valeurs cycliques. J’ai notamment intégré Air Liquide dans mon portefeuille tenant compte de ses performance en rendements totaux et je prends de la distance avec les smallcaps européennes qui sont parfois de qualité mais à mon sens très mal pricées par le marché.

Cordialement,