Nous arrivons sur les marchés dans une période qui ne nous facilite pas la tache pour ce qui est de savoir où investir en 2026.

Si vous suivez le site depuis ses origines, vous savez que je suis quasiment toujours optimiste sur les actions. Cependant, après plusieurs années fastes, nous arrivons dans une période où de nombreux excès commencent à devenir évidents. En particulier sur les Etats-Unis.

Ceci étant dit, comme je le répète souvent, il est aussi presque toujours une mauvaise idée de vendre ses actions pour un investisseur orienté long terme.

Comment se positionner dans ce contexte difficile? Où investir en 2026?

C’est ce que je vous propose de voir ici (avec mon positionnement personnel pour la suite).

Table of Contents

L’Environnement boursier en 2026

Voici les retours annuels de l’indice boursier américain S&P 500 sur les 20 dernières années :

Pour rappel, sur de longues périodes de temps, les rendements moyens de l’indice se situent autour de 10% par an (ce qui est déjà très bien). Comme vous pouvez le voir, nous sortons de 15 ans de retours supérieurs à la moyenne sur l’indice (et 2 ans perdants seulement depuis 2008).

Les gens ont déjà oublié, mais cette période faste est arrivée après une décennie 2000 – 2010 de retours très nettement inférieurs à la moyenne (des retours de quasiment 0 d’ailleurs, fonction de la date de départ choisie) sur l’indice S&P 500.

Les choses sont différentes aujourd’hui, mais si les marchés continuent d’opérer comme ils l’ont toujours fait, il faut s’attendre à un moment où à un autre à des retours inférieurs à la moyenne.

Les indices U.S ne peuvent tout simplement pas continuer à ce rythme.

En particulier lorsque l’on prend en compte un élément essentiel : les valorisations de départ.

Les Valorisations des Indices Boursiers en 2026

La valorisation de départ est un facteur essentiel (LE facteur essentiel) qui déterminera vos retours sur les 10 à 20 prochaines années (et donc un facteur essentiel à considérer lorsqu’on se demande où investir en 2026).

Et aujourd’hui (encore une fois si l’on accepte que la théorie financière classique a raison, et que les marchés continueront de se comporter comme ils l’ont toujours fait) : ce facteur a plus de chance de travailler contre l’indice qu’avec.

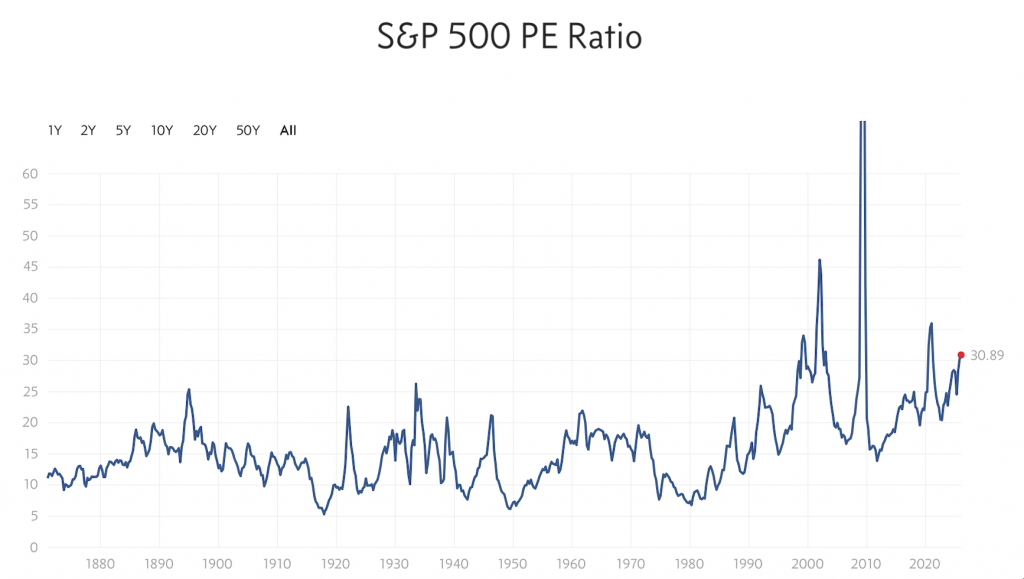

Le Price/Earning Ratio de l’indice S&P aujourd’hui

Voici la valorisation de l’indice S&P 500 aujourd’hui :

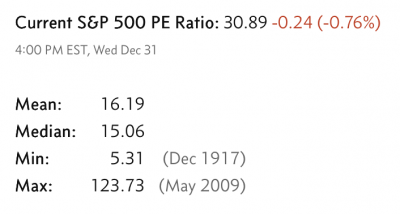

Voici maintenant les moyennes et médianes historiques de l’indice :

Nous sommes donc aujourd’hui valorisés à environ 2x le prix moyen historique.

Pour ce qui est du Forward P/E 2026 (au 31 décembre de l’an prochain), nous sommes entre 22 et 25 selon les estimations que j’ai pu trouver (elles restent à définir car il est encore très tôt en 2026), ce qui est toujours au dessus de la moyenne.

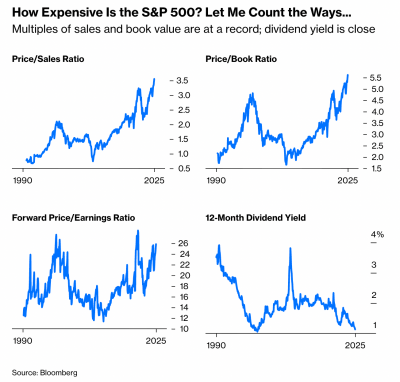

Que disent les autres ratios?

Et si l’on peut argumenter que tel ou tel ratio peut être biaisé, comme je l’avais posté précédemment tous les ratios ont tendance à nous raconter plus ou moins la même histoire : le marché est cher.

Libre a nous de ne pas écouter, ou de se dire comme beaucoup que nous sommes dans un « nouveau paradigme », et que « cette fois c’est différent » mais usuellement cela veut toujours dire la même chose : des risques accrus, pour des retours futurs attendus plus faibles.

Les valorisations élevées sont donc à mon sens un élément crucial à garder en tête lorsqu’on se demande où investir en 2026.

La bonne nouvelle en revanche, c’est que pour le moment, il n’y a pas de surchauffe sur l’Europe.

Investir en Europe en 2026? (l’alternative moins chère)

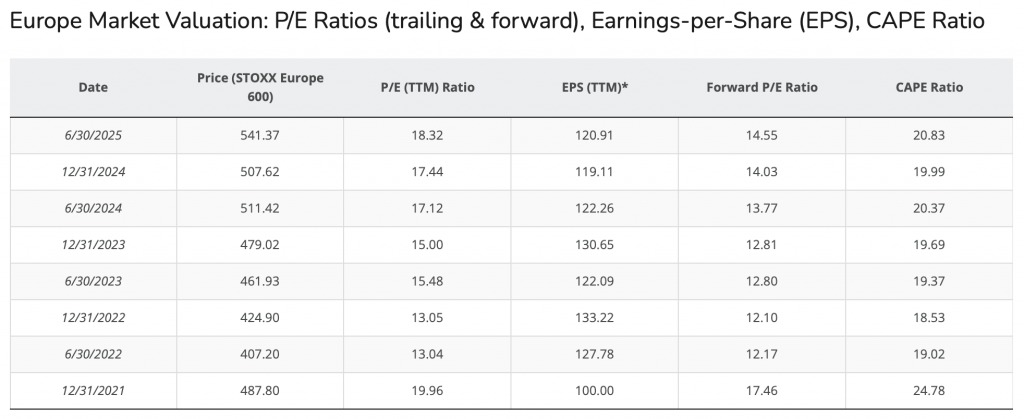

Il est étonnement difficile de trouver des données fiables (et quelques chose d’aussi simple qu’un ratio Price/Earnings) sur les indices européens, mais voici ce que j’ai pu dénicher :

Le ratio de 18 semble être en ligne ici avec ceux donnés par l’indice sur le site de Blackrock à fin 2025. Avec un forward P/E autour des 14,5 pour le Stoxx 600 Europe.

Pour notre indice CAC 40, les sources que j’ai pu trouver donnent des valeurs entre 18 et 19 à fin 2025, et un Forward P/E autour des 16 pour 2026.

Bien entendu, il est plus facile de raisonner titre par titre pour ces données ici.

Où Investir en 2026? (dans un contexte de marché cher?)

Je l’ai dis l’an dernier, et je le répète cette année : n’oubliez l’Europe et vos PEA pour la suite à mon avis.

Certes en 2025, l’indice S&P a finalement conclu l’année sur une performance autour de +17%, contre +10,5% pour le CAC 40 et +14% pour le CAC dividendes inclus.

Mais c’est sans compter le mouvement de change de -13% sur l’Euro/Dollar, qui est venu ramener cette performance a un modeste +4% en performance ajustée du change, pour un investisseur européen en 2025 sur le S&P.

Il y a donc eu une forme de correction en 2025, mais pas où elle était initialement attendue.

Mon Positionnement : Croissance et Qualité (moins cher que l’indice)

Ce que je fais personnellement pour réduire les risques pour la suite, c’est de travailler à viser une croissance à 2 chiffres pour moins cher que l’indice sur mon portefeuille U.S. Ceci me donne à mon sens une meilleure marge de sécurité.

Et si l’on part du principe que démarrer avec un P/E de 31 donne une espérance de gain autour de 0% à 10 ans sur l’indice, cela devrait aussi délivrer de meilleurs retours, selon la théorie financière classique.

(P.S : Je garde toujours une exposition globale 50/50 sur l’Europe et les Etats-Unis, cela me permet d’être internationalement diversifié tout en ayant les avantages du PEA, et de l’innovation dynamique des sociétés américaines)

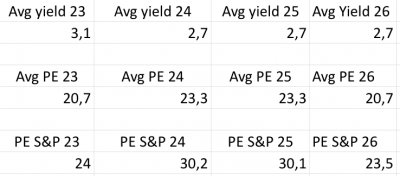

A titre d’exemple, à fin de 2025 le P/E moyen de mon portefeuille est de 23 contre 31 sur le S&P. Pour l’an prochain (en se basant sur les « Forward P/E » 2026 actuels), il est estimé autour de 20 contre 25 sur le S&P pour 2026 (et j’oeuvre à le rebalancer régulièrement pour limiter la taille des secteurs en surchauffe).

Les dividendes du portefeuille sont aussi bien plus élevés que ceux de l’indice (aujourd’hui autour de 1% pour le S&P contre 2,7% ici).

Je compte sur le mix de valorisations faibles, dividende élevés, et croissance des bénéfices à 2 chiffres sur la plupart des valeurs du portefeuille pour driver des retours supérieurs avec moins de volatilité sur la décennie qui arrive.

(Vous pouvez voir aussi de l’optimiste dans les prix avec un Forward P/E sensé passer de 30 à 23 selon les attentes de bénéfices pour l’année à venir, ce qui vous laisse entendre une croissance anticipée forte, et des attentes élevées).

A ce stade il me semble très optimiste de « DCA » sur le S&P à 31x de multiples, et d’attendre des retours de 10 à 12% par an sur la prochaine décennie. Historiquement ce n’est pas ce qui se produit lorsque l’on commence à ces niveaux de valorisation.

Rendements moyens et Valorisations (ce que l’histoire nous dit)

Pour rappel, voici un des graphiques sur lesquels je me base pour dire que les retours attendus sont faibles :

Notez qu’il s’agit ici des retours sur la décennie suivante, annualisés (comme mentionné, les effets de valorisation mettent usuellement un peu de temps à se matérialiser).

Bien sur le prix à payer pour avoir des opinions fortes en bourse est la possibilité de sous performance si l’on a tord sur la suite, mais à ce point du cycle, je pense que jouer une bonne défense va devenir crucial, quelque part dans les 5 ans à venir.

Si vous voulez savoir à quoi cela ressemble plus en détails, pensez à la Newsletter où j’explique toutes mes prises de position en temps réel.

J’ai une philosophie de gestion relativement similaire sur mon PEA, bien qu’il soit aujourd’hui bien plus facile de trouver des entreprises de qualité faiblement valorisées en Europe que sur les Etats-Unis.

Conclusion

A moins que les marchés ne soient complètement cassés, un retour à la moyenne devrait s’opérer à un moment ou à un autre sur les valorisations des indices américains.

Par définition, vous ne pouvez pas avoir 15 ans de retours supérieurs sur l’indice, sans qu’il y ait à un moment des années inférieures à la moyenne, qui ne viennent compenser cela. Surtout si l’on considère que nous démarrons de multiples de valorisations toujours plus élevés.

Bien entendu cela n’arrivera pas forcement sous 6 mois.

Des valorisations élevées donnent historiquement des retours faibles sur les 10 prochaines années. Mais dans l’absolu, le P/E du S&P 500 peut toujours venir tutoyer les 40 en 2026/2027 avant de redescendre.

Mais si vous investissez pour le long terme, je pense qu’actuellement, faire attention aux valorisations et ne pas oublier les valeurs défensives devrait payer pour la suite. Peut être pas directement en 2026, mais en tous cas sur les 5 à 10 prochaines années.

Sur ce, pensez à la Newsletter pour les positionnements détaillés de chaque portefeuille, et je vous dis à très bientôt pour le bilan détaillé des résultats 2025!

Laisser un commentaire