L’année 2023 touche à sa fin, et il est donc temps de se poser la question : où investir en 2024?

Savoir où placer son argent n’est en effet pas toujours évident, aussi je vous propose un tour d’horizon de plusieurs types d’investissements très rentables afin de savoir où il est le plus judicieux (à mon sens) de placer son épargne pour 2024.

Ce que nous verrons (entre autres) dans cet article :

- Pourquoi le Livret A est un mauvais placement

- Si vous devez investir dans les obligations en 2024

- Si vous devez investir dans l’immobilier en 2024

- Si vous devez investir dans les actions en 2024

C’est parti pour un bref tour d’horizon des avantages et des inconvénients de chacun de ces placements aujourd’hui.

Table des matières

Livret A : Un Retour du Rendement sur le Livret A?

Pourquoi commencer cet article en parlant du Livret A ?

- Tout d’abord il s’agit du placement préféré des français

- Avec la hausse des taux d’intérêt, les rendements sont remontés de 0.5 à 3% en 2023!

Malgré la réforme du Livret A qui avait annoncé il y a quelques années que « le livret A n’aurait plus vocation à couvrir l’inflation« , la hausse des taux a permis de remonter son rendement à 3% en 2023… mais est-ce si rentable que cela?

Pour le moment, le taux d’inflation en France est toujours de 4% environ… ce qui veut dire que le Livret A paie 1% en dessous de l’inflation!

Cependant, l’inflation est anticipée en baisse sur 2024, et elle est anticipée avec un retour au taux cible de 2% d’ici 2025 au plus tard selon la Banque de France.

Avec un taux à 3% annoncé comme gelé jusqu’en 2025, il est donc possible que nous revenions sur un taux réel positif si l’inflation redescend en 2024…

Cependant en attendant cela, le taux de rémunération réel (ajusté de l’inflation) en 2023 est toujours de -1%!

Voyons donc dans la suite si nous pouvons faire mieux!

Investir dans les obligations en 2024 : Des rendements en hausse?

Les investisseurs défensifs qui recherchent des taux de rentabilité un peu plus élevés que les produits de banque traditionnels ont souvent l’idée de se tourner vers les obligations et les bons du trésor, ces placements qui paient des coupons réguliers garantis par l’état.

Si investir dans les obligations a été il fut un temps profitable et assez peu risqué, le problème est que jusque récemment, leur taux de rémunération était voisin de zéro! (et qu’en plus de cela, c’est un placement qui a tendance à mal se comporter dans les environnements inflationnistes).

La bonne nouvelle, c’est comme pour le Livret A, leurs taux sont remontés en 2023. De combien?

Les taux des obligations à 10 ans U.S et françaises aujourd’hui

Voici les taux des obligations U.S et françaises à 10 ans fin 2023 :

Comme vous pouvez le voir ici, les rendements obligataires sont considérablement remontés, de 3% à 4.4% aux États-Unis, et de 0.2% à 3,1% en France.

Le taux d’inflation est retombé autour des 3% aux États-Unis et autour de 4% en France, ce qui fait que vos rendements ajustés de l’inflation sont toujours négatifs en France… mais sont redevenus positifs sur les U.S (notez que si l’inflation devait se calmer en 2024, les nouveaux taux permettront d’obtenir des rémunérations plus attractives).

Cependant, tant que l’inflation reste haute, investir dans des obligations d’état en 2023 vous rendra difficilement riche avec des rendements réels respectifs de 1,4% aux États-Unis, et de -1% en Europe.

Voyons maintenant si nous pouvons obtenir des rendements un peu plus intéressants.

Investir dans l’immobilier en 2024

Les choses ont beaucoup changé sur le secteur de l’immobilier dernièrement.

Auparavant nous bénéficions de taux d’emprunts bas et de rentabilités assez hautes qui permettaient assez facilement de réaliser des investissements immobiliers attractifs (j’en ai réalisé plusieurs moi même à cette époque, dont vous pouvez trouver les cas pratiques sur le site).

Aujourd’hui les taux d’emprunt sont beaucoup remontés, les conditions d’emprunt sont plus difficiles, et les rentabilités du secteur immobilier ont beaucoup chuté par rapport à il y a quelques années (conséquences directes de la hausse des prix). De combien? Voyons dans la suite.

Investir Dans l’Immobilier Locatif : Quels Rendements Aujourd’hui?

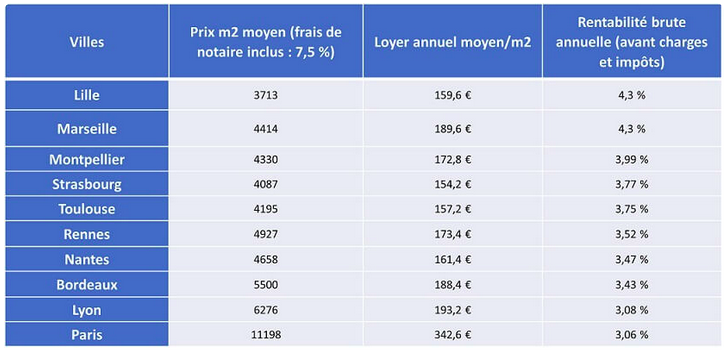

Voici un tableau des rentabilités rentabilité immobilières moyennes par ville aujourd’hui :

Dans les grandes villes françaises en cette fin d’année 2023, nous sommes donc sur des taux bruts moyens compris entre 3 et 4%. Maintenant gardez une chose importante en tête ici… c’est que ce sont des taux bruts!

C’est à dire avant de décaisser les nombreuses charges et impôts propres à un investissement locatif en physique!

Cela implique des taux de rentabilité réels nets inférieurs au Livret A en moyenne!

Et ce n’est pas ici le seul problème.

Des taux d’emprunt immobiliers bien plus hauts

Voici maintenant le taux d’emprunt immobilier « moyen » à fin 2023 :

Comme vous pouvez le voir, nous avons un problème ici.

Dans la majorité des grandes villes, vous empruntez à un taux plus élevé que celui que vous rapporte le bien.

Vous empruntez en moyenne à 4%, pour des biens qui vous rapporteront en net en moyenne 2 à 3%.

Gardez en tête qu’il y a quelques années, nous pouvions emprunter à 1.5% pour financer des biens qui nous rapportaient du 6/7% sans trop de problèmes (si vous ne me croyez pas ici, vous pouvez lire cet article datant de 2017, présentant les chiffres et les détails de mon 3ème projet d’investissement immobilier locatif à l’époque).

J’y empruntais basiquement à 1.7% pour financier du 8% brut. Le contexte a bien changé depuis!

La période « d’argent facile » sur le marché immobilier est terminée (pour l’instant)

Comme vous pouvez le voir, les rentabilités ont évolué à la baisse dernièrement, des villes comme Paris ou Lyon ont perdu plus de 1% de rentabilité, et des villes comme Nice ou Marseille ont perdu plus de 2% de rentabilité brute, par rapport à il y a quelques années!

Si vous avez un doute ici, n’hésitez pas à voir quelle est la rentabilité locative aujourd’hui dans votre ville grâce à l’outil (gratuit) du site rendement locatif.

Ceci est la conséquence de la hausse explosive des prix de ces dernières années (et c’est pour cela que je recommandais d’acheter en 2015/2017, chose que j’ai moi même fait à l’époque, autant que possible).

Aujourd’hui des rentabilités entre 2 et 4% ne me paraissent plus très intéressantes (même si vous pouvez trouver plus avec de la prospection), dans un contexte ou le Livret A paie actuellement 3% « sans risque » (et sans ennuis de locataire).

Et l’époque d’argent immobilier « facile » de 2015/2018 (qui permettait d’emprunter à 1/2% pour financer des biens qui en rapportent 5 ou 6%) me parait largement terminée pour le moment. Les choses changent vite en investissement, et il faut parfois pivoter rapidement pour pouvoir saisir les opportunités.

S’ajoutent à cela de nombreuses difficultés règlementaires que j’ai évoqué plus en détails dans cette vidéo :

Tout cela pour dire qu’investir dans l’immobilier en 2024 ne me parait globalement pas très intéressant, tant que ces différents facteurs (taux élevés, emprunts difficiles, problèmes de régulation, prix hauts, rentabilités faibles) restent en place.

Si vous avez acheté votre immobilier il y a quelques années en empruntant à 1% : et bien bravo!

C’était le bon move à l’époque (vous lisiez peut être déjà mon site en 2017!). Mais actuellement il vaut mieux mettre tout cela en pause pour les nouveaux investisseurs, le temps que les vents économiques ne redeviennent plus favorables!

(Cependant si vous aimez la pierre, il y aura selon moi peut être quelque chose à faire du coté des actions immobilières en 2024… plus à ce propos dans la suite!)

Investir dans les actions en 2024

Si vous êtes un lecteur régulier du site, vous savez que les actions sont un de mes placements préférés puisqu’il s’agit tout simplement du meilleur investissement à long terme, avec une rentabilité moyenne historique autour des 10% par an.

Cependant, après la crise du Covid en 2020, les bourses ont connu un très fort rebond en 2021… et stagnent quelque peu depuis. Alors où en sommes-nous aujourd’hui à fin 2023, début 2024?

Marchés actions en 2023 : Où en sommes-nous?

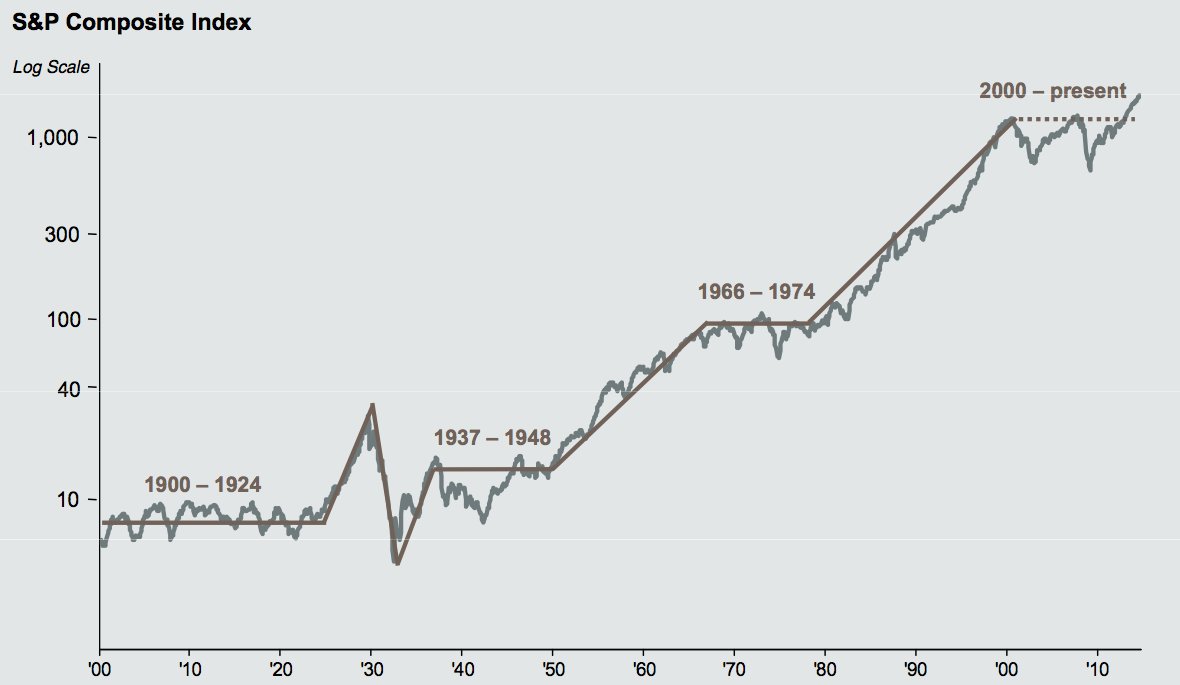

Les actions on eu un parcours quelque peu contrasté l’an dernier.

7 titres basés sur le secteur de l’intelligence artificielle sont venus « capter » toutes les performances boursières, pendant que la majorité des titres ont chuté, ou ne sont allés nul part.

Ce qui a crée un marché boursier « à plusieurs vitesses ». Voyez plutôt :

Le célèbre investisseur Peter Lynch a même déclaré récemment à propos de la situation actuelle que « Nous sommes dans un marché baissier depuis 2 ans, en dehors de 10 Mégacaps« … et il n’a pas tord si vous regardez ce graphique!

Depuis leur gros rallye post covid de 2021, les actions ne sont basiquement allées nul part!

Et Lynch voit cela comme une opportunité, si vous pouvez éviter les quelques titres dont les valorisations ont été poussées au delà du raisonnable par les excès d’enthousiasme.

La raison principale derrière cette « latéralisation » des marchés actions, c’est également bien entendu la hausse des taux d’intérêt (déjà évoquée dans mes points précédents).

Par exemple, les actions de rendement, et les actions à dividendes n’ont également pas particulièrement été favorisées dans cet environnement (Lynch est également un gros fan des petites capitalisations, qui ont été laissé loin derrière durant le rallye des « 7 magnifiques » de l’an dernier).

En effet, les rendements de tous les actifs financiers étant comparés au taux dit « sans risque » en finance, lorsque ce taux remonte, cela met une pression à la baisse sur le prix des actifs de rendement.

(Voyez cela ainsi : si vous pouvez avoir du 4% « sans risque », une action qui paie un dividende de 3% n’est plus très attractif pour un investisseur orienté rendement).

C’est en partie pour cela que les actifs à haut rendement et les foncières ont été particulièrement touchées en 2023. Leurs 5 à 7% de rendement proposés ont fait pâle figure face à des obligations du trésor à 4/5% proposant une prime de risque faible.

Tout cela est dû au conditions générales et à la remontée des taux d’intérêts. La bonne nouvelle, c’est que nous arrivons probablement à la fin de ce cycle… ce qui pourra être synonyme d’opportunité en 2024!

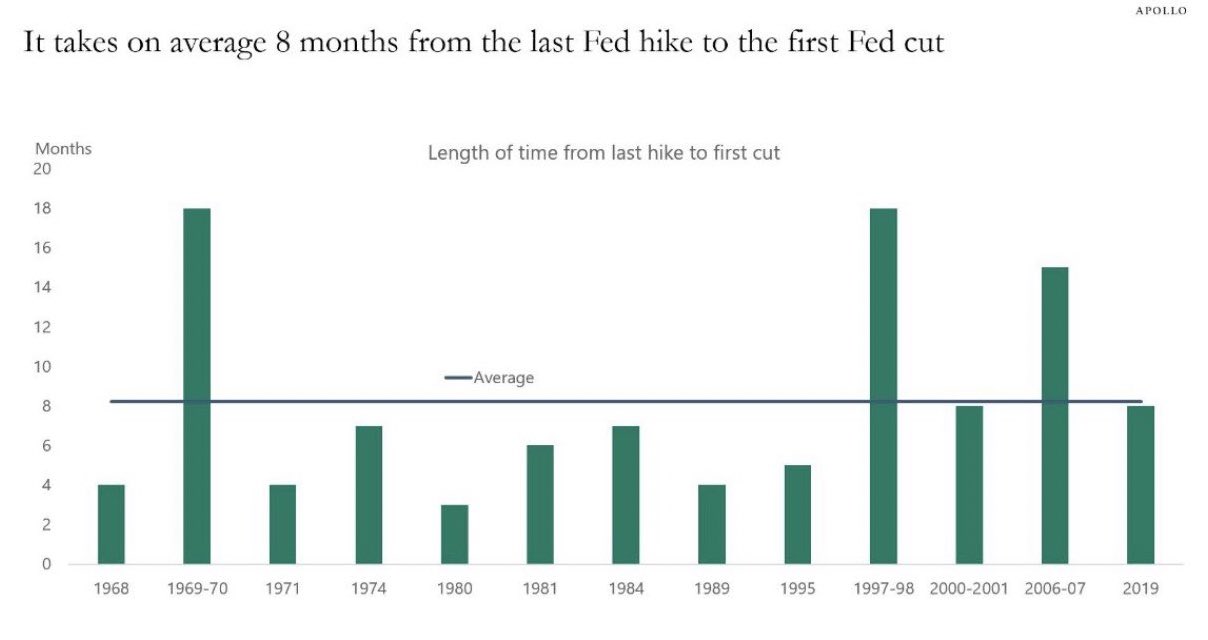

En effet, tous les yeux seront rivés sur les banques centrales en 2024, et si des taux d’intérêt « plus hauts pour plus longtemps » ont été annoncés par la banque centrale américaine, nous pouvons douter de cela.

Voici un graphique du temps moyen entre la dernière hausse des taux (qui a eu lieu à priori fin 2023 en ce qui nous concerne), et un « pivot » de la politique, c’est à dire, un début de baisse des taux.

Peut être que « cette fois-ci ce sera différent », mais si nous en jugeons par ce qui se passe usuellement… surtout avec une remontée des taux aussi brutale… le pivot sera peut être d’ores et déjà pour 2024!

Et avec lui un « repricing » à la hausse des actifs qui rapportent des rendements attractifs (actions de rendement, REITs, etc).

Nous pouvons dire que le marché mise très largement sur cette hypothèse en observant ce qui s’est passé lors de la dernière annonce d’un taux d’inflation inférieur de 0.1% aux chiffres prévus.

Si vous vous demandez pourquoi, vous avez basiquement le fond de l’argumentaire économique résumé dans cet article. Si l’inflation est sous contrôle : le cycle de hausse des taux est fini!

Nous arrivons aussi dans cette période où nous pourrons avoir des choses qui semblent paradoxale aux investisseurs novices.

Par exemple des bourses qui montent sur des chiffres de l’emploi mauvais ou qui ralentissent. Pour les investisseurs cela peut vouloir dire : emploi qui ralenti ==> future baisse des taux ==> future hausse des actifs risqués ==> achat d’actifs risqués.

La bourse n’est jamais simple! (n’hésitez pas à suivre le site ou la chaine pour vous aiguiller)

Conclusion

Pour conclure, beaucoup de choses ont changé sur les marchés au cours de 2022 et de 2023.

Les conditions générales ne sont selon moi plus favorables à l’investissement immobilier pour l’instant pour la première fois depuis des années.

Les obligations sont sortie de la zone de « taux zéro » sur laquelle elles évoluaient depuis longtemps, et rapportent enfin des rendements positifs.

Les actions ont connu 2 ans de semi marché baissier dissimulé derrière une forte de seulement 10 titres du secteur technologique, qui sont aujourd’hui pricés en fonction d’attentes futures très élevées.

La bonne nouvelle dans tout cela, c’est que nous avons retrouvé du rendement.

Si votre objectif est de générer des revenus passifs avec la bourse, terminée l’époque ou la majorité des actions payaient entre 1 et 2%. Vous pouvez de nouveau retrouver des rendements plus élevés assez facilement.

La thématique principale de 2024 va donc être à mon sens d’en profiter, tant que cela dure.

Car rien ne dit que les taux resteront haut pour toujours maintenant que l’inflation est sous contrôle (même si comme toujours en économie, cela pourra prendre un certain temps avant que les choses ne changent de cap).

Et vous, pensez vous que les taux vont baisser en 2024? Ou que les taux élevés sont là pour durer?

Pour plus de mises à jour en temps réel sur la situation économique, la bourse, les actions et l’immobilier, n’hésitez pas à suivre la Chaine Youtube (ou le site par mail via le formulaire en haut) pour 2024!

Super article comme d’habitude

Content qu’il t’ait plu, merci pour le retour positif 😉

Il est vachement intéressant

Article hyper interessant !

Merci Yann!

Bonjour,

Où investir en 2018 ? Bonne question. L’immobilier devient très encombré avec chaque blogueur qui vend sa méthode et Monsieur Toulemonde qui s’y lance.

La bourse reste LE bon plan.

Car toutes les grandes banques du monde y place l’argent créé de toute pièce par les organisation méta gouvernementales.

Mais en bourse il faut choisir les bons supports. Et cela, encore peu de gens savent le faire. Et pourtant cela reste très facile à faire.

Et surtout cela fonctionnera toujours.

Ce n’est pas parce qu’une valeur a fortement progressé que la probabilité de chute augmente (ou pas). C’est plus nuancé que cela. Il faut avoir les outils pour analyser les courbes de prix pour le dire.

Bonne continuation.

Bonjour Michel,

Le contexte global de taux bas fait que Mr Tout le monde se lance un peu dans tout en ce moment (cryptos, immobilier et bourse), et c’est logique car personne n’aime placer son argent à 0.75%.

Ceci étant dit il faut évidemment prendre le temps de bien faire les choses, sous peine de connaitre de sévères déconvenues.

Mais pour l’oeil aguerri il existe des opportunités dans tous les secteurs, le tout étant de se former pour savoir les reconnaitre et les différencier des pièges (qui leur ressemblent souvent), et d’éviter les prises de risques excessives ;

Cdt

Bonjour Pierre,

Je vais baser mes investissements sur 3 axes cette année: la bourse, l’immobilier et mon blog.

Concernant la bourse, j’investis via un tracker et pour mon compte titre je manque un peu de formation alors je ne lance pas pour le moment.

Pour l’immobilier, il faut un bon dossier. Même si les taux sont bas, si tu n’a pas de cdi ou de cdd dans la fonction publique, obtenir un prêt va être quasi mission impossible.

Pour investir en obligations y a t il d’autres marchés intéressant à part les usa?

Cordialement

Bonjour Olivier,

Pour les obligations il en existe de pays plus « exotiques » qui sont susceptibles de rapporter plus niveau rendement mais qui sont souvent aussi bien plus risquées que l’Europe ou les US.

Egalement le marché des obligations est difficilement accessible pour les particuliers (sauf en passant par le biais de trackers), donc les obligations dans lesquelles on peut investir sont aussi grandement conditionnées par l’offre de trackers ;

Cdt

Très intéressant votre article. La question de savoir où investir en 2018 se pose de plus en plus par les potentiels investisseurs. Personnellement, pour cette année 2018, j’ai investi dans les crypto monnaies sur le site ecrypto-international. Avec la volatilité du bitcoin, je me suis résigné à faire un placement financier dans cette monnaie. J’ai opté pour le Ripple et Stellar, qui jusqu’à présent, je suis satisfait des gains qu’ils me génèrent. Concernant la bourse, je suis bien tenté d’y investir. Pour le moment, je me limite aux monnaies virtuelles.

Le ripple affiche -80% depuis janvier et le stellar -70%.

Vous êtes sur d’être satisfait des gains générés 🙂 ?

je suis admiratif devant la qualité de votre blog, ça change de ce qu’on à l’habitude de voir.

En parcourant celui-ci, je m’attendais à voir un article traitant du blogging.

Ce serait intéressant d’avoir votre retour après quelques années maintenant, que ce soit en terme de temps, d’avantage, d’inconvénient et aussi l’aspect financier. Vous pourriez aussi donner votre avis sur le marché actuel et sur le business model de la vente de formation.

Vous conseilleriez de se lancer dans le blogging en 2018 ?

Merci d’avance de votre retour.

Bonjour Tom,

Effectivement c’est devenu aussi une partie de mes revenus, mais je ne voulais pas trop m’éparpiller concernant la thématique du site, et essayer de me concentrer sur l’investissement (je note déjà que mes articles immobiliers ont un peu moins de succès que les autres, je pense que les lecteurs viennent principalement sur le site pour mes articles boursiers, du coup j’essaie de me concentrer plus là dessus).

Pour répondre à votre question concernant le blogging : je pense qu’il y a toujours un marché pour la qualité (contrairement à ce que peuvent dire certains), ceci dit si je fais le rapport temps passé à travailler sur le blog / rémunération il n’est pas très bon (du moins par rapport à mes autres activités). De ce point de vue je pense que si le sujet du blog n’est pas une passion personnelle, et que le seul objectif est de gagner l’argent, il est facile de s’arrêter de publier assez vite (je pense que c’est en grande partie ce qui fait que la grande majorité des blogs échouent).

Ceci étant dit pour quelqu’un qui a une passion en particulier je pense que c’est un très bon moyen de créer une source de revenus supplémentaire. Cependant n’écoutez pas les gourous qui vous disent qu’internet = revenus passifs. D’expérience ce ne sont pas des revenus passifs du tout, il s’agirait plutôt d’un second travail (du moins si on souhaite bien faire les choses) ;

Bien Cordialement

Article super intéressant et qui dresse un tableau honnête de la situation actuelle.

Je suis surpris de voir des commentaires de 2017 sur un article intitulé 2019 mais j’imagine que c’est un recyclage 😉

Pour ma part, en 2018, je me suis retiré de la bourse et plongé dans le crowdlending et en ce début 2019, je commence à suivre à nouveau les bourses européennes de près en attendant la fin de la dégringolade et je vais concrétiser mon premier investissement immobilier locatif

Bonne continuation

Bonjour Thibault (et merci pour ce retour positif),

Effectivement concernant la date : pour des raisons de structure du site (et de simplicité), il m’est plus facile de mettre à jour annuellement mon article plutôt que d’en reposter un nouveau chaque année.

Il y a donc des commentaires plus anciens mais le contenu de l’article a bien été mis à jour pour 2019 pour chacun des investissements présentés 😉

Et bien joué pour la rotation stratégique en 2018, c’est important de toujours essayer d’aller vers les investissements qui présentent la meilleure espérance de gain en fonction du contexte global (qui est toujours changeant) ;

Bien Cordialement

Bonjour,

J’ai trouvé votre site vraiment très intéressant, merci de partager toutes ces informations :). Je suis tombé dessus par hasard en cherchant des infos sur les meilleures placements pour cette nouvelle année. Sans surprise, je retiens que les placements boursiers paraissent les plus intéressants, à condition de bien maitriser le sujet.

Dans la mesure ou je suis totalement débutant, quel(s) livre(s) pourriez vous me conseiller pour d’une part m’initier au sujet, contexte etc, mais surtout me permettre d’avoir assez de billes pour me lancer dans ce type d’investissement? J’ai noté « Et si vous en saviez assez pour gagner en bourse » de Peter Lynch et quelques autres, mais j’aimerais votre avis.

Pour info, je suis de formation ingénieure et n’ai strictement aucune notion en placement boursiers.

Bien à vous,

Bonjour Vince (et merci pour le retour positif),

Concernant les livres vous pouvez jeter un œil sur mon article « les 10 meilleurs livres pour investir en bourse » qui vous donnera sûrement plusieurs idées de lecture : https://plus-riche.com/apprendre-bourse-meilleurs-livres

Également si vous êtes motivé et que vous cherchez quelque chose de plus orienté concret et pratique par la suite , il y a aussi la formation vidéo du site : https://plus-riche.com/portefeuille-boursier-qui-rapporte

(Selon vos préférences et le temps que vous avez à y consacrer bien entendu)

En vous souhaitant de bons investissements futurs ;

Cdt

Vince,

Si vous êtes parfait débutant en bourse avec quasiment aucune notion, je vous conseil de commencer par «La bourse pour les nuls» qui est assez bien fait et relativement complet. Ce livre m’a beaucoup appris à mes débuts il y a quelques années.

Bien à vous,

Bonjour,

Voilà j’ai 23 ans et je me suis lancé dans l’investissement, il faut commencer tôt !

J’ai commencé à acheté mon appartement (bien situé) pour ensuite le louer. Puis j’ai ouvert un PEA à indice 4 pour être sur d’un meilleur redement que le livret A.

Puis je commence à investir dans des garages. Je commence par 1 puis je vais voir pour en avoir 3 ou 4 si ça fonctionne bien.

Très bon article ! Ca me rassure sur mes investissement. L’avantage est que je suis dans l’industrie et j’ai fais ma demande pour faire les plateforme pétrolière ce qui rapporte enormément.

As-tu des meilleures conseils sur la bourse ? Quel site utiliser ?

Merci beaucoup de me rassurer avec cet article.

Cordialement.

Bonjour Mehdi,

Merci pour ce retour positif et bravo, c’est un très bon départ! 😉

Cet article pourra sans doute t’aider pour ce qui est de bien débuter en bourse (ainsi que sur le choix du courtier) : https://plus-riche.com/debuter-en-bourse

Bien Cordialement

C’est un article super intéressant, j’ai vraiment hâte de franchir le pas et d’investir.

Merci Clara 😉

Merci pour une mise à jour de cet article.

Je voudrais ajouter quelque chose côté obligations. C’est certains que les les obligations offertes par les grands États comme la France, la plupart des pays européens, le Canada, les USA et tout ça n’offrent pas de super rendement, voir des rendements négatifs. Si quelqu’un souhaite avoir des obligations un peu plus risquées par contre, il peut se lancer dans les obligations municipales (je ne sais pas si une telle chose existe en France par contre). Ici au Québec, les villes peuvent emprunter et pour ce faire émettre des obligations selon des paramètres bien précis. Cela est plus risqué qu’une obligation d’un pays ou d’un province, mais moins qu’une obligation corporative selon moi. Au Québec, aucune municipalité n’a été en défaut de paiment depuis 1921 en fait. Et certaines grandes villes (au Québec, une grande ville, c’est plus de 100 000 habitants) offrent des taux intéressants: Gatineau à 3.8% pour 5 ans, Longueil à 3.25% pour 5 ans également. La seule municipalité que j’éviterais présentement au Québec, c’est Grenville-sur-la-Rouge, menacé d’une poursuite de plusieurs millions, représentant genre 20 fois son budget annuel, par un promoteur minier. Sinon, ben, éviter les villes américaines comme Détroit…

Je pense que les obligations ont, malgré leur faible rendement, souvent leur place dans un portefeuille d’investissement, en fonction du cycle de vie de la personne. Si par exemple on économise pour acheter une maison, ça peut être pratique d’avoir une partie de cette éparge en obligations et en placements à capital garanti, pour éviter comme moi de devoir vendre des actions à perte pour obtenir la mise de fond pour ma maison en 2009. Et une fois à la retraite, on a aussi moins le temps de se refaire en cas de crise, tsé, à 75 ans, la perspective de long-terme est plutôt réduite. Alors, protéger son capital devient important.

Bonjour François,

Merci pour ce complément d’information sur la partie obligataire, ce sont de très bonnes suggestions. J’ai traité de manière assez large chaque classe d’actifs dans cet article récapitulatif, mais il y a effectivement tout un éventail de sous options envisageables pour chacune d’entre elles, en particulier sur les obligations qui sont une classe d’actifs très riche (ceci malgré le fait qu’elles soient globalement moins rentables qu’elles n’ont pu l’être par le passé) ;

Bien Cordialement

Superbe article et plutôt d’accord avec vous sur vos choix d’investissement pour 2020.

Super article merci !

De mon coté je garde un oeil sur le palladium pour 2020…

Très intéressant tour d’horizon. Pourtant, affirmer aujourd’hui que les crypto, notamment BTC et ETH n’ont aucun fondamentaux objectifs me paraît un peu facile. Beaucoup de choses ont changé depuis trois ans, je pense au phénomène de la DeFi. Bien sûr l’environnement crypto reste hautement spéculatif, mais il est possible aujourd’hui de générer des rendements intéressants sans trop de risques. Je crois sincèrement que BTC et ETH, pour ne citer qu’eux, sont là pour rester, et auront à l’avenir de plus en plus d’influence sur la finance de manière générale.

Bonjour Bakisoo,

Pour ce qui est du passage sur la valeur fondamentale, comme le disait Buffet : la valeur intrinsèque d’une cryptomonnaie est la même que celle d’un carnet de chèque (dans le sens où elle n’est pas adossée à un cashflow, ou à un appareil productif dont on peut mesurer la création de valeur).

L’idée derrière cette comparaison n’est pas d’être péjoratif mais de garder à l’esprit que sur ce type d’actif : la valeur est 100% déterminée par le prix que les opérateurs sont prêts à le payer (en ce sens l’or physique est aussi « spéculatif » pour Buffett, car un Lingot d’or ne produit rien, ne génère pas de cashflow, et dépend à 100% de ce que les opérateurs sont prêts à le payer).

En espérant avoir pu apporter quelques éclaircissement ; Cdt

Bonjour,

Article intéressant du 12 décembre 2020, mais des commentaires de x années précédentes… Bizarre non ?

Bonjour Pat,

En effet, cela s’explique par le fait que je garde la trame de mon article afin de le mettre à jour d’une année sur l’autre dans chacune des catégories présentées. Cela m’évite de tout réécrire de mon coté, mais du coup les commentaires des années précédentes restent présents (et par respect pour ceux qui ont pris le temps de les taper, je ne les ai pas effacés 😉 ).

Il faudra peut être néanmoins que j’épure un peu tout cela un jour afin de gagner en lisibilité dans la partie commentaires ; Cdt

Bonjour,

Savez vous s’il existe un risque que Unilever ne soit plus éligible au PEA en cas de no deal s’il vous plaît ?

Je vous remercie.

Bonjour Gael,

Pas mal de questions au sujet du Brexit de mon coté en ce moment, du coup j’ai décidé d’en faire un court article, vous pourrez trouver la réponse ici : https://plus-riche.com/brexit-pea-actions-anglaises ;

Bien Cordialement

Bonjour Pierre,

Très intéressant, comme d’habitude.

Si je peux me permettre, il manque une classe d’actif dans cette liste: les métaux précieux. C’est à mon sens à ne pas laisser de côté, le nouveau gouvernement US semblant partisan (sans trop de surprise) d’une poursuite de l’inflationnisme monétaire et des versements directs aux citoyens, ce qui aura probablement pour conséquence la poursuite du cycle haussier en cours. L’or, cela va sans dire mais va mieux en disant, reste également la meilleure assurance en cas de déflagration monétaire, dont la probabilité d’occurence monte année après année. Ma pondération est d’ailleurs passée de 10 à 15% du patrimoine, en partie grâce à la belle année de hausse que nous avons connue.

Pour les obligations, je pense qu’il ne faut pas se concentrer uniquement sur les taux américains ou européens mais également ouvrir sa vision vers les zones géographiques qui font de la stabilité monétaire une stratégie de conquête des « parts de marché » du flux monétaire mondial. Je pense bien sur à la Chine et aux obligations chinoises.

Enfin, concernant les cryptomonnaies…quelle année avons nous vécue ! J’étais également partisan d’une pondération à 2,5%…sauf que cela est devenu 5 puis 7% après le fantastique rallye en cours depuis les plus bas de fin mars. Je crois à une belle année 2021 pour les cryptos-actifs et la blockchain, le BTC nous ayant habitués à des hausses bien plus conséquentes en post-halving, et l’arrivée d’acteurs majeurs (PayPal, institutionnels, …Blackrock?) plaident pour une forte montée de l’adoption et de la crédibilité de cette classe d’actifs (même si j’espère une bonne correction de 20-30% dans les quelques semaines à venir pour je pas revivre l’emballement de 2017)

Quoi qu’il en soit, la DIVERSIFICATION reste le maitre-mot de cette année à venir. Mon « portefeuille permanent maison » n’a, je pense, pas fini de montrer toutes ses qualités.

Bonne fêtes de fin d’année,

Pierre

Bonjour,

On n’est à l’abri de rien : un krack sur l’or n’est pas improbable quand une partie des institutionnels aura besoin de plus de liquidités pour aller sur du rendement plus intéressant. C’est connu : l’or ne fait, a priori et sur le long terme, pas perdre d’argent mais elle ne rapporte rien (zéro dividende). Et dans la potentielle plus value du cours de l’or il faut tenir compte de l’inflation et des impôts si on revend. L’or brille de milles feu et est rare mais rien de plus.

Il est important de se diversifier et de ne JAMAIS FERMER AUCUNE PORTE. Il faut garder l’esprit ouvert tout le temps.

Bonjour,

En effet pour ce qui est de l’or et des métaux pour du long terme j’ai traité le sujet un peu plus en profondeur dans de précédents articles (entre autres celui-ci : https://plus-riche.com/investir-dans-or et celui ci : https://plus-riche.com/meilleur-placement-long-terme ), j’y explique mon point de vue sur le sujet un peu plus en détails) ;

Bien Cordialement

J’ai découvert ton site aujourd’hui et je dois admettre qu’il est super intéressant. On sent le contenu de qualité. Et pourtant je n’y connais rien en bourse, mais ton approche pédagogique de ce domaine me donne envie de suivre tes conseils pour me lancer tranquillement. Merci pour le temps consacré à tes articles ! Je te tiendrai au courant de ma progression, je pense commencer par les tracker car tu as l’air de dire que c’est pas très compliqué au début et ça me permettra de mieux comprendre de quoi on parle. Bonne continuation !

Bonjour Simon (et merci pour le retour positif!),

En effet, cela peut être une bonne option pour se mettre le pied à l’étrier 😉 ;

Bien Cordialement

Bonjour,

Le variant omicron vient jouer le trouble fête et on ne peut pas dire que la structure tridimensionnelle de sa protéine spike omicron (qui est la cible de TOUS les vaccins actuels) a une tête de porte bonheur … Ainsi va l’évolution. Chaque vaccination – qui se fait de manière extrêmement partielle sur on raisonne d’un point de vue mondial – ne fait qu’exercer une pression de sélection sur le virus et favorise l’apparition de variants. Il faut espérer que l’infectiosité de ces variants diminue peu à peu.

En tout cas, entre la menace de ce variant omicron probablement résistant aux réponses immunitaires actuelles et l’inflation, ça tangue sur les marchés boursiers !

Sinon je me demandais pourquoi il y a plein de commentaires datés d’avant la date de publication de l’article (20 novembre 2021) ?

Merci.

Bonjour Gael,

Je me méfie un peu ces temps ci, car les médias sont aussi les champions des déclarations excessives et catastrophistes! Nous en saurons surement plus dans les semaines qui viennent… (pour les commentaires, comme évoqué au dessus, c’est parce qu’il s’agit d’une mise à jour annuelle d’une même page, du coup les vieux commentaires sont toujours présents!) ; Cdt

Bonjour,

Article intéressant, merci.

Comme l’article est mis à jour tous les ans, je retrouve mon commentaire de l’année dernière..et je crois bien que je pourrai en faire un copier-coller car je vais dire globalement la même chose 🙂

– les métaux précieux sont probablement à considérer pour 2022 après une année 2021 décevante (visiblement du fait de la concurrence de Bitcoin). La configuration graphique peut faire penser que l’or est en train de sortir de sa longue consolidation depuis 2016. Nous verrons bien. Quoi qu’il en soit cela reste une diversification que je pense essentielle en ces temps de fragilité du système financier mondial. Mais chacun son point de vue 🙂

– dommage de ne pas parler des obligations dans d’autres zones monétaires que USD ou EUR. Les obligations chinoises (CYBA) ont pris 8% sur l’année.

– 1-2% dans les crypto-actifs…pourquoi pas. Néanmoins cela reste tout de même une classe d’actifs qui propose des performances incomparables (230%/an en moyenne sur les dix dernières années pour Bitcoin, 600% YTD pour Ethereum, 20 000% YTD pour Solana etc ). Comme précisé dans mon commentaire de l’année dernière j’étais donc investi à 7% de mon patrimoine en cryptos en début d’année 2021. Ce portefeuille est actuellement à 20% malgré des rebalancements réguliers. C’est bien sur trop et je vais de nouveau rebalancer, mais pour ma part et depuis 2020, ce sont les cryptos-actifs qui sont le principal moteur de la performance de mon patrimoine financier global ( toujours en « portefeuille permanent maison ») avec près de 40% pour cette seule année 2021.

Bon WE,

Bonjour Pierre,

En effet théoriquement le contexte actuel n’est pas mauvais pour les métaux, mais ils ont pour le moment échoué à nous gratifier d’un rallye soutenu (qui sait, peut être que 2022 sera enfin leur année, je garde également un œil dessus à toutes fins utiles).

Pour les obligs émerging et hors UE, j’ai tendance à rester local car la majorité des lecteurs du site investissent assez peu en obligs, et assez peu hors Europe. Moi même je ne m’y aventure que rarement, donc je préfère me restreindre à ces 2 secteurs.

Justement, la faible allocation est pensée pour des actifs qui ont ici une volatilité exacerbée par rapport au reste des placements. Les performances passées ne préjugeant pas des perfs futures, il est difficile d’allouer des parts importantes à un actif qui a des drawdowns historiques de 80% tout en restant conservateur (à arbitrer ici bien entendu aussi en fonction des préférences de chacun) ; Cdt

Super intéressant, cet article… C’est vrai que les produits d’investissements classiques bancaires ont une rentabilité tellement basse qu’on est obligés de se tourner vers d’autres solutions.

Moi j’investis dans plusieurs domaines, mais j’ai une préférence pour le crowdlending. Évidemment, le risque est bien plus élevé que sur des instruments classiques, mais ca va de pair avec la rémunération.

Et avec un ticket d’entrée si bas qu’on peut vite diversifier (au sein de cette classe d’actif, bien-sûr).

Les crypto monnaies, je suis d’accord. Moi j’aime bien, mais là on est plus dans l’investissement, plutôt dans la spéculation.